Налог на имущество физических лиц кадастровая или инвентаризационная стоимость

]]>Подборка наиболее важных документов по запросу Налог на имущество физических лиц кадастровая или инвентаризационная стоимость (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Налог на имущество физических лиц кадастровая или инвентаризационная стоимость Открыть документ в вашей системе КонсультантПлюс:Интересная цитата из судебного решения: Если применительно к конкретному налогооблагаемому объекту недвижимости уже установлена кадастровая стоимость, хотя она еще официально не используется в субъекте РФ для целей налогообложения, в качестве приемлемого правового инструмента может рассматриваться применение такой стоимости (в отсутствие установленных фактов ее недостоверности) с учетом соответствующего размера налоговой ставки».

..В целях применения статьи 402 Налогового кодекса Российской Федерации с учетом выявленного в названном Постановлении ее конституционно-правового смысла для недопущения существенного (во всяком случае — в два раза и более) различия в размере налога на имущество физических лиц (в отношении одного и того же объекта налогообложения за один и тот же налоговый период) в зависимости от разных показателей налоговой базы (инвентаризационной и кадастровой стоимости), а также соответствующих им размеров налоговых ставок, т.е. для недопущения ситуаций, свидетельствующих о несправедливом налогообложении имущества граждан, следует исходить из того, что, если применительно к конкретному налогооблагаемому объекту недвижимости уже установлена кадастровая стоимость, хотя она еще официально не используется в субъекте Российской Федерации для целей налогообложения, в качестве приемлемого правового инструмента может рассматриваться применение такой стоимости (в отсутствие установленных в надлежащем порядке фактов ее недостоверности) с учетом соответствующего размера налоговой ставки.

..В целях применения статьи 402 Налогового кодекса Российской Федерации с учетом выявленного в названном Постановлении ее конституционно-правового смысла для недопущения существенного (во всяком случае — в два раза и более) различия в размере налога на имущество физических лиц (в отношении одного и того же объекта налогообложения за один и тот же налоговый период) в зависимости от разных показателей налоговой базы (инвентаризационной и кадастровой стоимости), а также соответствующих им размеров налоговых ставок, т.е. для недопущения ситуаций, свидетельствующих о несправедливом налогообложении имущества граждан, следует исходить из того, что, если применительно к конкретному налогооблагаемому объекту недвижимости уже установлена кадастровая стоимость, хотя она еще официально не используется в субъекте Российской Федерации для целей налогообложения, в качестве приемлемого правового инструмента может рассматриваться применение такой стоимости (в отсутствие установленных в надлежащем порядке фактов ее недостоверности) с учетом соответствующего размера налоговой ставки.

Помощь в расчете налога на недвижимость в Томске

Уплата налога на имущество физических лиц с 2016 года осуществляется — исходя из кадастровой, а не из инвентаризационной стоимости объектов недвижимости. Кадастровая стоимость более приближена к рыночной, а значит — налог будет немаленький. Поэтому так важно знать свои права и рассчитать налог верно!

Порядок расчета налога

1 шаг. Определяем кадастровую стоимость своей недвижимости

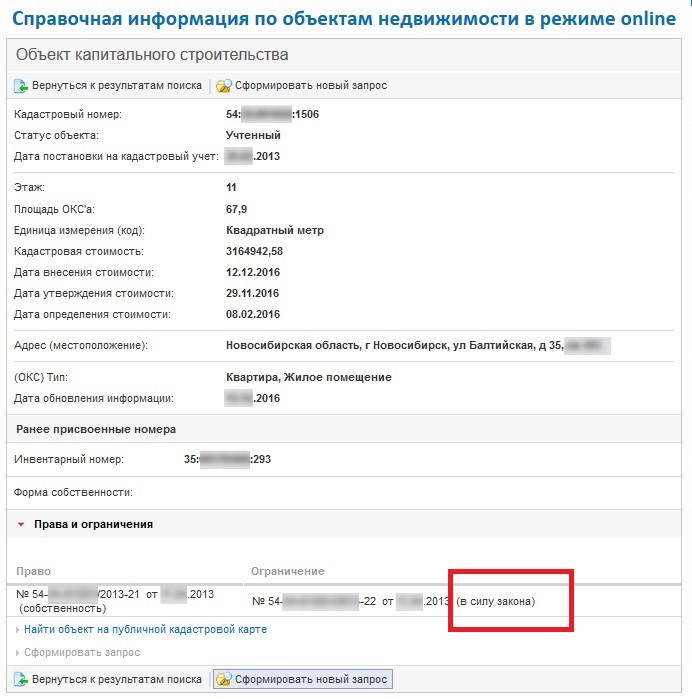

Справку о кадастровой стоимости принадлежащих вам объектов недвижимости можно получить в ФГБУ «ФКП Росреестра», а также на портале государственных услуг, оказываемых Росреестром.

2 шаг. Определяем кадастровую стоимость 1 м² объекта недвижимости

У многих квартир площадь указана с учетом балконов и лоджий. И если привести в соответствие — налог будет меньше:

Ранее было принято включать в общую площадь жилья площадь имеющихся балконов и лоджий. После 1 марта 2005 года, когда вступил в силу Жилищный Кодекс, правила изменились: площади балконов и лоджий в общую площадь больше не включаются. Но многие собственники об этом попросту не знают. Обязательно уточните, какая площадь указана в вашем свидетельстве о праве собственности и в Государственном кадастре недвижимости: включает ли она балкон или лоджию? Если привести данные о площади в необходимое соответствие — налог будет меньше.

3 шаг. Определяем размер налогового вычета

Для того, чтобы определить налоговый вычет для региона РФ, в котором находится недвижимость, заходим в специальный раздел сайта Федеральной налоговой службы.

4 шаг. Определяем налоговую базу

Налоговая база — это та сумма, которая подлежит налогообложению. Чтобы вычислить её, из кадастровой стоимости всего объекта недвижимости нужно вычесть размер налогового вычета.

В случае, если при применении налоговых вычетов, налоговая база принимает отрицательное значение, в целях исчисления налога такая налоговая база принимается равной нулю.

5 шаг. Определяем сумму налога

Налоговые ставки в регионах разные. Чтобы определить налоговую ставку, действующую на территории муниципального образования, на которой находится объект недвижимости, снова заходим в специальный раздел сайта Федеральной налоговой службы.

Умножив налоговую базу на величину ставки, получим сумму налога, исчисленную, исходя из кадастровой стоимости квартиры.

Полезная информация:

В течение налогового периода налогоплательщики уплачивают авансовые платежи по налогу. По истечении налогового периода налогоплательщики уплачивают сумму разницы между суммой налога, исчисленного, исходя из кадастровой стоимости, и суммами авансовых платежей.

Узнайте о получении налогового вычета.

Поделиться с друзьями

Налоговая служба разъясняет: исчисление налога на имущество

Дата публикации : 04/09/2020 12:37

При расчете налога за 2019 год от кадастровой стоимости налоговая база будет уменьшена на налоговые вычеты, тогда как раньше в качестве налоговой базы использовалась суммарная инвентаризационная стоимость всех объектов, принадлежащих налогоплательщику, исчисленная с учетом коэффициента-дефлятора.

В целях недопущения резкого увеличения налоговой нагрузки в связи с началом применения кадастровой стоимости Налоговым кодексом предусмотрен «переходный период», в течение которого применяются так называемые понижающие коэффициенты. Так, при расчете налога за 2019 год в случае если сумма налога от кадастровой стоимости выше суммы налога от инвентаризационной, налогоплательщик заплатит сумму налога, рассчитанную от инвентаризационной стоимости и 20 процентов от разницы налога, рассчитанного от инвентаризационной и кадастровой стоимости. В случае если налог, рассчитанный от инвентаризационной стоимости, превышает значение суммы налога от кадастровой стоимости, величина налога исчисляется полностью от кадастровой стоимости. Владельцы новых квартир, которым налог будет начислен впервые по причине отсутствия инвентаризационной стоимости, в первый год уплатят только 20% от полной суммы налога.

При расчете налога сохраняются налоговые льготы для всех категорий льготников, в частности, для пенсионеров, инвалидов 1 и 2 групп инвалидности, участников боевых действий и т.д. При этом льготы предоставляются в отношении одного объекта одного вида, например: квартира или комната, жилой дом, гараж или машино-место, и т.д. по выбору налогоплательщика.

Дополнительные льготы и налоговые вычеты по имущественным налогам физических лиц

С налогового периода 2019 года многодетные родители, имеющие трех и более несовершеннолетних детей, впервые получат право на дополнительные налоговые вычеты по налогу на имущество физических лиц. Они уменьшат размер налога на кадастровую стоимость 5 квадратных метров общей площади квартиры, комнаты и 7 квадратных метров общей площади жилого дома в расчете на каждого несовершеннолетнего ребенка. Так, если в семье трое детей и у одного из родителей в собственности жилой дом, то 21 квадратный метр дома дополнительно не будет облагаться налогом.

Начиная с налогового периода 2019 года, будет применена налоговая льгота в отношении новой категории граждан – лица «предпенсионного» возраста. В целях налогообложения к указанной категории относятся лица, которые соответствуют статусу пенсионера по законодательству, действовавшему на 31 декабря 2018 года. Для предпенсионеров сохраняются все налоговые льготы, которые распространяются на пенсионеров.

Беззаявительный порядок предоставления льгот по имущественным налогам для отдельных категорий граждан

В 2020 году при расчете имущественных налогов физических лиц налоговые органы применили беззаявительный (автоматический) порядок предоставления налоговых льгот для таких категорий граждан как пенсионеры, инвалиды и лица, имеющие трех и более несовершеннолетних детей. Льготы были предоставлены на основании имеющейся у налогового органа информации, а также сведений, полученных из Пенсионного фонда России, органов социальной защиты населения. При этом указанный порядок предоставления льгот и/или налоговых вычетов по земельному налогу и налогу на имущество физических лиц применяется начиная с налогового периода 2018 года, а по транспортному налогу – с 01.01.2020 без привязки к налоговому периоду, но с учетом положений п.2.1 ст 52 НК РФ (перерасчет производится за три года, предшествующих году направления налоговых уведомлений).

При этом указанный порядок предоставления льгот и/или налоговых вычетов по земельному налогу и налогу на имущество физических лиц применяется начиная с налогового периода 2018 года, а по транспортному налогу – с 01.01.2020 без привязки к налоговому периоду, но с учетом положений п.2.1 ст 52 НК РФ (перерасчет производится за три года, предшествующих году направления налоговых уведомлений).

Налоговыми органами самостоятельно проведены соответствующие перерасчеты по предоставлению налоговых льгот и налоговых вычетов. В то же время для налогоплательщиков — физических лиц, относящихся к льготным категориям, сохраняется право предоставить заявление на льготу по установленной форме в любой налоговый орган, направив его почтовым отправлением или обратившись через официальный сайт ФНС России, или отделение МФЦ. Пользователи Личного кабинета для налогоплательщиков физических лиц на сайте ФНС России направляют заявление на льготу с использованием личного документа.

Новая льгота для индивидуальных предпринимателей по транспортному налогу в рамках поддержки в период ограничений, связанных с распространением коронавирусной инфекции

В рамках реализации комплекса антикризисных мер с целью оказания поддержки организациям, включенным в единый реестр субъектов малого и среднего предпринимательства, осуществляющих деятельность в отраслях экономики, в наибольшей степени пострадавших в условиях ухудшения текущей экономической ситуации в связи с распространением коронавирусной инфекции внесены изменения в закон Красноярского края «О транспортном налоге» в части освобождения организаций и индивидуальных предпринимателей, осуществляющих виды деятельности с ОКВЭД 49.

— индивидуальные предприниматели – за 2019 год;

— организации – за 2020 год.

По индивидуальным предпринимателям льгота носит беззаявительный порядок и налог за 2019 год в отношении автобусов и грузовых автомобилей, принадлежащих данной категории налогоплательщиков, начислен с учетом льготы. Для подтверждения права на льготу по транспортному налогу за 2020 год организации, относящиеся к указанной льготной категории, в 2021 году предоставляют заявление на льготу.

Общая информация о кампании по массовому формированию налоговых уведомлений на уплату имущественных налогов физических лиц за 2019 год

В настоящий момент налоговыми органами проводится кампания по массовому исчислению имущественных налогов физических лиц за 2019 год и по перерасчетам за 2017-2018 годы. Налоговые уведомления будут направлены в адрес налогоплательщиков не позднее 30 дней до наступления срока уплаты.

Необходимо отметить, что пользователям Личного кабинета налогоплательщика для физических лиц на сайте ФНС России, не изъявившим желание получать от налогового органа документы в бумажном виде, налоговые уведомления будут размещены в личном кабинете и дублирование их отправки почтовым отправлением производиться не будет.

По информации Управления Федеральной налоговой службы по Красноярскому краю

#Налоговая служба информирует

Что такое кадастровая стоимость? | ГБУ РБ «Государственная кадастровая оценка и техническая инвентаризация»

Каждый объект недвижимости может иметь несколько видов стоимости — это инвентаризационная, кадастровая, рыночная, ликвидационная, инвестиционная. Они зависят от целей использования объекта недвижимости.

Раньше для налогообложения в нашей стране использовалась так называемая инвентаризационная стоимость – стоимость объекта с учетом затрат на его возведение и износа. Она не учитывала ценность местоположения объекта недвижимости, что, с социальной точки зрения, считалось несправедливым. Рыночная стоимость позволяет более полно оценить недвижимое имущество. Сегодня именно ее принято использовать в качестве базы для налогообложения. Аналогом рыночной стоимости является кадастровая стоимость объекта недвижимости.

Она не учитывала ценность местоположения объекта недвижимости, что, с социальной точки зрения, считалось несправедливым. Рыночная стоимость позволяет более полно оценить недвижимое имущество. Сегодня именно ее принято использовать в качестве базы для налогообложения. Аналогом рыночной стоимости является кадастровая стоимость объекта недвижимости.

Говоря о разнице рыночной и кадастровой стоимости, необходимо отметить, что под рыночной стоимостью понимается цена, по которой объект недвижимости может быть продан или приобретен на рынке недвижимости. То есть, профессиональным языком, рыночная стоимость — это расчетная денежная сумма, определенная на дату оценки для обмена недвижимого имущества на рынке недвижимости между заинтересованными покупателем и продавцом после проведения надлежащего маркетинга. При этом каждая из сторон должна действовать, будучи хорошо осведомленной, расчетливо и без принуждения. Кадастровая стоимость — это расчетная денежная сумма, определенная по специальным методикам, учитывающим рыночные факторы и цены сделок на аналогичную недвижимость, которая служит базой для исчисления налогов на собственность.

В идеальном варианте кадастровая стоимость должна быть равна рыночной. Однако совпасть эти стоимости могут лишь случайным образом, так как рассчитываются на несовершенном рынке по разным методикам, зависят от качества информационного обеспечения, от позиции сторон сделки и от других, иногда непредвиденных, обстоятельств. Кроме этого, необходимо иметь в виду, что рыночная стоимость меняется вместе с рынком, в то время как кадастровая рассчитывается не чаще чем 1 раз в 3 года (в городах Федерального значения 1 раз в 2 года) и не реже чем 1 раз в 5 лет.

Сравнивать кадастровую и рыночную стоимость можно, если они рассчитаны на одну дату. При этом кадастровая стоимость может быть как выше, так и ниже рыночной стоимости. Совпасть по указанным выше причинам они не могут, поэтому можно рассуждать лишь о корректности расчета этих величин и о разнице между ними.

Оспаривать кадастровую стоимость в комиссии или в суде налогоплательщику стоит лишь тогда, когда можно доказать, что кадастровая стоимость по каким-то причинам оказалась выше рыночной, и ее уменьшение позволит компенсировать судебные издержки и сэкономить на налогах. Для этого необходимо обратиться к рыночному оценщику, за определённую плату он подготовит отчёт об оценке рыночной стоимости объекта, который будет использован в качестве доказательства в комиссии или в суде.

Для этого необходимо обратиться к рыночному оценщику, за определённую плату он подготовит отчёт об оценке рыночной стоимости объекта, который будет использован в качестве доказательства в комиссии или в суде.

Однако, прежде чем платить деньги, лучше обратиться в ГБУ РБ «ГКО И ТИ» для проверки правильности расчета кадастровой стоимости. При обнаружении ошибки откорректировать результат оценки можно совершенно бесплатно без обращения в комиссию или в суд.

Государственное бюджетное учреждение Республики Северная Осетия-Алания «Центр государственной кадастровой оценки»

ЧЕМ КАДАСТРОВАЯ СТОИМОСТЬ ОТЛИЧАЕТСЯ ОТ РЫНОЧНОЙ?

25 июля 2018

Каждый объект недвижимости может иметь несколько видов стоимости — это инвентаризационная, кадастровая, рыночная, ликвидационная, инвестиционная. Они зависят от целей использования объекта недвижимости.

Раньше для налогообложения в нашей стране использовалась так называемая инвентаризационная стоимость – стоимость объекта с учётом затрат на его возведение и износа. Она не учитывала ценность местоположения объекта недвижимости, что с социальной точки зрения считалось несправедливым. Рыночная стоимость позволяет более полно оценить недвижимое имущество. Аналогом рыночной стоимости является кадастровая стоимость объекта недвижимости.

Она не учитывала ценность местоположения объекта недвижимости, что с социальной точки зрения считалось несправедливым. Рыночная стоимость позволяет более полно оценить недвижимое имущество. Аналогом рыночной стоимости является кадастровая стоимость объекта недвижимости.

Говоря о разнице рыночной и кадастровой стоимости, необходимо отметить, что под рыночной стоимостью понимается цена, по которой объект недвижимости может быть продан или приобретён на рынке недвижимости. То есть, рыночная стоимость – это расчётная денежная сумма, определённая на дату оценки для обмена недвижимого имущества на рынке недвижимости между заинтересованными покупателем и продавцом после проведения надлежащего маркетинга. Кадастровая стоимость – это расчётная денежная сумма, определенная по специальным методикам, учитывающим рыночные факторы и цены сделок на аналогичную недвижимость, которая служит базой для исчисления налогов на собственность.

В идеальном варианте кадастровая стоимость должна быть равна рыночной. Однако совпасть эти стоимости могут лишь случайным образом, так как рассчитываются на несовершенном рынке по разным методикам, зависят от качества информационного обеспечения, от позиции сторон сделки и от других, иногда непредвиденных, обстоятельств. Кроме этого, необходимо иметь в виду, что рыночная стоимость меняется вместе с рынком, в то время как кадастровая рассчитывается не чаще чем 1 раз в 3 года и не реже чем 1 раз в 5 лет. Сравнивать кадастровую и рыночную стоимость можно, если они рассчитаны на одну дату. Совпасть по указанным выше причинам они не могут, поэтому можно рассуждать лишь о корректности расчёта этих величин и о разнице между ними.

Однако совпасть эти стоимости могут лишь случайным образом, так как рассчитываются на несовершенном рынке по разным методикам, зависят от качества информационного обеспечения, от позиции сторон сделки и от других, иногда непредвиденных, обстоятельств. Кроме этого, необходимо иметь в виду, что рыночная стоимость меняется вместе с рынком, в то время как кадастровая рассчитывается не чаще чем 1 раз в 3 года и не реже чем 1 раз в 5 лет. Сравнивать кадастровую и рыночную стоимость можно, если они рассчитаны на одну дату. Совпасть по указанным выше причинам они не могут, поэтому можно рассуждать лишь о корректности расчёта этих величин и о разнице между ними.

Ключевое различие между видами стоимости заключается в том, что понятие рыночной стоимости более широкое. При её формировании важны спрос на рынке недвижимости и состояние жилья, тогда как кадастровая стоимость обусловливается ценовой политикой отдельного региона. Важное отличие кадастровой стоимости в том, что её устанавливает государственный орган и она влияет на налоговую ставку на недвижимость.![]()

Что до взаимодействия двух видов стоимости, то здесь важно отметить, что кадастровая имеет значение при оценке рыночной стоимости, но в то же время не только не влияет на неё, а в некоторой степени опирается. Доказательством служит то, что при расчёте кадастровой оценки специалисты берут во внимание цены на рынке недвижимости не по всей стране, а только в отдельно взятом регионе.

Оспаривать кадастровую стоимость в комиссии или в суде налогоплательщику стоит лишь тогда, когда можно доказать, что кадастровая стоимость по каким-то причинам оказалась выше рыночной, и её уменьшение позволит компенсировать судебные издержки и сэкономить на налогах. Для этого необходимо обратиться к рыночному оценщику. За определённую плату он подготовит отчёт об оценке рыночной стоимости объекта, который будет использован в качестве доказательства в комиссии или в суде.

Дата создания: 25-07-2018

Разница между инвентаризационной, кадастровой и рыночной стоимостью квартиры?

При покупке жилья необходимо зарегистрировать право собственности на него. Недвижимость имеет две стоимости – инвентаризационную и кадастровую. Каждый покупатель должен знать в чем разница между ними и как правильно оформить все необходимые документы на квартиру.

Недвижимость имеет две стоимости – инвентаризационную и кадастровую. Каждый покупатель должен знать в чем разница между ними и как правильно оформить все необходимые документы на квартиру.

Инвентаризационная стоимость квартиры

Инвентаризационная стоимость – это оценочная стоимость квартиры, определенная оценщиком БТИ. При ее расчете учитываются:

- площадь квартиры

- коммунальные удобства

- год постройки дома

Инвентаризационная стоимость значительно ниже рыночной, можно сказать, что она далека от реальной. Знать ее необходимо в случае продажи, приватизации, обмена или дарения квартиры для определения суммы налога.

Кадастровая стоимость квартиры

Многих интересует, какая же разница между рыночной и кадастровой стоимостью квартиры? Кадастровая стоимость квартиры приближена к рыночной. Кадастровая стоимость, являющаяся по сути реальной, учитывает, в отличие от инвентаризационной, следующие факторы:

- расположение дома (центральные или «спальные» районы)

- транспортную доступность

- инфраструктуру

- наличие в доме парковки, охраны

При кадастровой оценке не учитываются некоторые факторы, которые учитываются оценщиком при определении рыночной стоимости (например, ремонт).

Кадастровую стоимость необходимо знать для оформления ипотеки. После того, как заемщик выбрал себе недвижимость, он должен заказать оценку ее рыночной стоимости у специалиста. Обычно оценочные компании сотрудничают с банками, поэтому проблем с их поиском нет.

При регистрации права собственности на квартиру покупатель должен предоставить в Росреестр кадастровый паспорт и, значит, при покупке квартиры тоже необходимо определить ее кадастровую стоимость.

Процедура оформления документов

Где и как правильно оформить документы? Сколько это стоит и как долго ждать? Подробные ответы на все вопросы вы найдете в одном из разделов на сайте СК «Меритон». Заботясь о клиентах, застройщик предоставляет им подробную инструкцию для проведения данной процедуры. В ней расписаны все действия в том случае, если вы решили купить недвижимость в Краснодаре и оформить право собственности на нее. Указаны также размеры взимаемых госпошлин, сроки рассмотрения документов, изготовления технического плана квартиры и кадастрового паспорта.

Если у вас нет времени заниматься оформлением документов, и вы не чувствуете себя достаточно компетентным в этом вопросе, мы советуем обратиться к нашему юрисконсульту.

Продажа трехкомнатных квартир в Краснодаре в ЖК «Большой» еще продолжается. Можно успеть купить такую жилплощадь и подать заявление о постановке ее на кадастровый учет и через интернет на портале госуслуг или сайте Росреестра. Для этого нужна электронная подпись.

Как вы можете заметить, наша компания всемерно заботится о клиентах, предоставляя им максимум информации. Мы уверены, что наш основательный, высокопрофессиональный подход к делу дает нам преимущества и потенциальные покупатели выберут «Меритон».

Связь между LR и кадастровым

Отличаются ли органы земельного кадастра и кадастра?

В Испании земельный кадастр и кадастр, безусловно, разные учреждения.

Испанский кадастр — это административный регистр, предназначенный для инвентаризации жилищного фонда страны для целей налогообложения. Вот почему он охватывает всю территорию страны, регулируется императивным законодательством и, в отличие от земельных кадастров, записи являются обязательными.

Вот почему он охватывает всю территорию страны, регулируется императивным законодательством и, в отличие от земельных кадастров, записи являются обязательными.

Земельного реестра является определение и защита собственности erga omnes и всех видов прав в отношении собственности. Для этого земельные кадастры осуществляют организацию вещных прав или вещных прав и устанавливают их приоритетность в случае, если эти права принадлежат одному и тому же имуществу.

Выписки из земельной книги часто имеют ранг правовой презумпции.

Описание недвижимости. Модификации

В зарегистрированных названиях сюжеты описаны иногда только литературно; также, но дополняется графической базой с официальной географической привязкой, как кадастровый сертификат с описанием и графикой или литературным и сопровождается графической базой с официальной географической привязкой, созданной техническим специалистом по запросу сторон.

С 13/1996 года использование планов или графических основ является обязательным — только для первой регистрации и некоторых существенных изменений в описании участков.

Недавнее законодательство стимулировало процедуры координации или сотрудничества между Кадастром и Земельным Регистром.

Стороны имеют право сделать заявление о тождественности собственности между физической реальностью и кадастровой сертификацией с соответствующими последствиями. Если они заявляют о своей идентичности, земельный участок или собственность должны быть описаны в соответствии с кадастровой справкой в публичном документе, который они собираются предоставить.

Затем новое описание будет зарегистрировано до тех пор, пока регистраторы земли не будут сомневаться в идентичности собственности, потому что на самом деле мы не могли исключить важные различия между описанием LR и кадастровым описанием (например, грубая диспропорция между кадастровым описанием). поверхность и регистрируемая поверхность). Если это произойдет, регистраторы земли откажутся от кадастрового описания и отправят отчет в Кадастр для рассмотрения этого дела.

В заключение, эта процедура обеспечивает кадастровую основу, имеющую отношение к описанию собственности, хотя изменение содержания Земельных кадастров в этом отношении не происходит автоматически, поскольку должны быть выполнены два дополнительных требования: (а) согласие сторон или владельцев и ( б) отсутствие сомнений относительно личности в земельных кадастрах.

Соседние собственники не участвуют в процессе определения собственности: необходимо уведомить только в судебном или административном порядке.

Реклама и информация

С помощью средств, реализованных Colegio of Registradores, реестры могут предоставлять информацию об ограничениях или ограничениях в открытом доступе или по причинам социального или экологического интереса.

Городские ограничения не регистрируются в Земельной книге.

В любом случае, испанские земельные кадастры могут публиковать информацию о мерах предосторожности городского плана, предупреждающих об условиях лицензий, незаконных или процедурах, которые приводят к сносу построек; также о границах государственного морского и наземного общественного достояния, случаях банкротства или загрязненных почвах.

Что касается вопроса о том, можно ли получить информацию LR онлайн через централизованную систему или перенаправленный доступ к соответствующему реестру, оказывается, что это может происходить онлайн или напрямую по запросу в офисе.

LR, содержащая графический отчет, который идентифицирует собственность и объясняет глобальную правовую ситуацию и запрашиваемые эффекты, предоставляется только реестрами, которые тестируют новое графическое приложение.

Как упоминалось выше, регистраторы земли тщательно проверяют формальную и материальную законность документов, подлежащих регистрации; следовательно, их внимание будет также уделено полному или частичному несовпадению графических баз с другими ранее зарегистрированными, что актуально в настоящее время в первой записи, а затем в изменениях в описаниях участков.

Последствия гласности Реестра в отношении собственности и сборов отличаются от ограничений общественного достояния. В случае общественных ограничений информация о земельном кадастре должна их объяснять.

По поводу допуска электронных документов и необходимости опоры на публичные акты см. Выше.

Ответственность

Что касается возможной ответственности регистраторов земли за информацию в этом отношении, регистраторы земли несут ответственность только в отношении информации, полученной непосредственно из записи в соответствии с Законом об ипотеке.

Что касается сопутствующей информации — как это происходит в случае экологических или общественных ограничений — эффект определяется конкретным законом, в котором изложены ограничения, что отображается в метаданных, включенных в информацию земельного кадастра, полученную из развернутой официальной веб-службы. компетентной администрацией.

5 испытаний | Национальные данные о земельных участках: взгляд на будущее

геометрии посылок как 2 $.00 за посылку для точечного представления и 5,20 доллара за посылку для многоугольного представления, исходя из средних общенациональных затрат на преобразование из выборок по всей стране. В качестве независимой проверки этих оценок штат Теннесси оценивает, что преобразование 2,7 миллиона посылок обошлось в 9 миллионов долларов (около 3,70 долларов за посылку) (Д. Педерсен, штат Теннесси, электронное письмо Д. Коуэну, 14 мая 2007 г.) и штат Монтана потратил около 4 миллионов долларов на преобразование 1 миллиона посылок (Stevens, 2002).

Проблема с финансированием завершения охвата цифровыми данными о посылках для национальной системы посылок заключается не в первую очередь в поиске денег.Например, обратите внимание, что 88 процентов текущих затрат, перечисленных во вставке 5.1, относятся к получению изображений с трехлетним циклом. Тем не менее, в Министерстве сельского хозяйства США (USDA) и Геологической службе США существуют федеральные программы, предусматривающие получение изображений или совместное использование изображений. Программа Imagery for the Nation, предложенная Национальным советом географической информации штата (NSGIC), будет институционализировать получение изображений для страны в том же трехлетнем цикле. Таким образом, текущие затраты на производство изображений указаны во вставке 5.1 может быть существенно ниже. Кроме того, данные о земельных участках настолько важны для повседневной работы государственных и местных органов власти, что было найдено множество способов финансирования разработки данных об участках. Бизнес-план инфраструктуры кадастровых пространственных данных штата Арканзас представляет собой пример того, как он предлагает финансировать данные об участках (Департамент координации оценки Арканзаса и Управление географической информации Арканзаса, 2006 г.):

Бизнес-план инфраструктуры кадастровых пространственных данных штата Арканзас представляет собой пример того, как он предлагает финансировать данные об участках (Департамент координации оценки Арканзаса и Управление географической информации Арканзаса, 2006 г.):

Возможно, что еще более важно, следует подчеркнуть, что комитет рассматривает создание программ земельных участков местным правительством как минимум как нейтральное с точки зрения доходов.Например, инспектор округа Флориды смог найти 8000 акров земли, которые не были внесены в налоговую ведомость в результате переустройства земельных участков (Стадия и фон Мейер, 2006a).

Однако большая часть текущего финансирования для сбора и агрегирования существующих данных о цифровых посылках является нескоординированной и дублирующей. Фактически, огромные суммы уже тратятся на создание и поддержание цифровых данных об участках, и есть много примеров, когда данные об одних и тех же участках обслуживаются городом, округом, а также частными коммунальными предприятиями, титульными и страховыми компаниями. К сожалению, некоторые из этих дублирующих программ существуют в результате технических или институциональных барьеров, препятствующих сотрудничеству. Государства, федеральные агентства и многочисленные пользователи частного сектора платят снова и снова за получение и агрегирование одних и тех же данных о посылках для своих собственных целей.

К сожалению, некоторые из этих дублирующих программ существуют в результате технических или институциональных барьеров, препятствующих сотрудничеству. Государства, федеральные агентства и многочисленные пользователи частного сектора платят снова и снова за получение и агрегирование одних и тех же данных о посылках для своих собственных целей.

Похоже, что существует множество потенциальных источников и методов для финансирования завершения охвата цифровыми данными о земельных участках. Задача будет заключаться в лучшей координации существующих возможностей, развитии эффективных партнерских отношений и предоставлении нового финансирования там, где это необходимо, для завершения цифрового охвата.

Второй вид затрат — это ведение данных об участках после их преобразования в цифровую форму. Сюда входят затраты на поддержание актуальности данных об участках, например добавление новых участков или обновление связанной информации с новыми владельцами и новыми значениями. Ведение данных об участках часто представляет собой модернизацию операции налоговой карты, которая требуется большинству государственных налоговых департаментов и поэтому считается затратами на ведение бизнеса. Как отмечалось ранее, наличие текущих данных о земельных участках важно для многих функций местных, государственных, федеральных и племенных агентств.Какая часть государственных

(PDF) Интеграция правовых аспектов в трехмерные кадастровые системы

25

Эль-Мекави М., Эстман А. и Хиджази И. (2012a). Оценка однонаправленного преобразования IFC-CityGML

. Международный журнал передовых компьютерных наук и приложений

(IJACSA), 3 (5), 159-171.

Эль-Мекави М., Эстман А. и Хиджази И. (2012b). Единая модель здания для ГИС 3D Urban

.ISPRS — Международный журнал геоинформации, 1 (2), 120-145.

Эль-Мекави, М., Пааш, Дж. М., и Полссон, Дж. (2014). 3D кадастр, формирование собственности в 3D и

BIM в Швеции. В Остероме (ред.) 4-й Международный семинар по 3D-кадастру FIG, 9-11

ноября 2014 г., Дубай, Объединенные Арабские Эмираты.

Эрикссон, Г., (2005). В Швеции внедрена новая многомерная информационная система.

Документ, представленный на Рабочей неделе ФИЖ 2005 и GSDI-8 «От фараонов к

геоинформатики», 16-21 апреля 2005 г., Каир, Египет.

Фендель, Э. М. (2002). Регистрация собственности в Strata: отчет о рабочих заседаниях.

Цифровой отчет, последний доступ 3 января 2015 г. по адресу:

http://www.gdmc.nl/3DCadastres/literature/3Dcad_2001_05.pdf.

FIG (1995). Заявление ФИЖ о кадастре. Публикация технического отчета № 11,

Международная федерация геодезистов, Комиссия 7.

Грёгер Г., Кольбе Т.Х. и Червински А. (2007). Кандидат в спецификацию реализации OpenGIS CityGML

(язык разметки для географии городов), проект OGC

, документ: OGC 07-062.

Хо, С., Раджабифард, А., Стотер, Дж., И Калантари, М. (2013). Правовые барьеры для внедрения 3D-кадастра

: в чем проблема? Политика землепользования, том 35, стр. 379-387.

IAI (2008-2014). BuildingSMART. http://www.iai-tech.org/ Проверено за октябрь 2014 г.

Исикдаг С., Златанова С. (2009). На пути к определению основы для автоматического создания

зданий в CityGML с использованием BIM. Ли и Златанова (ред.), 3D geo-information

Sciences, LNG & C.(стр. 79-96). Гейдельберг: Springer Verlag.

ISO 16739 (2011). ISO 16739: 2011, Базовые классы индустрии, Выпуск 2x, Спецификация платформы

. Женева: Международная организация по стандартизации.

ISO 19107 (2011). ISO 19107: 2011, Географическая информация — Пространственная схема. Женева:

Международная организация по стандартизации.

ISO 19109 (2011). ISO 19109: 2011, Географическая информация — Правила для схемы приложения.

Женева: Международная организация по стандартизации.

ISO 19152 (2012). ISO 19152: 2012, Географическая информация — Модель домена

управления земельными ресурсами. Женева: Международная организация по стандартизации.

Карки С., Макдугалл К. и Томпсон Р. (2010). Обзор 3D-кадастра с точки зрения физического земельного участка

и объекта юридической собственности. На FIG (ред.), XXIV FIG

Международный конгресс 2010 г., апрель 2010 г., Сидней.

Кауфманн, Дж. И Стейдлер Д. (1998). Кадастр 2014 — видение будущей кадастровой системы

. Швейцария: Рюдлинген и Берн, июль 1998 г.

Кизилтас, С., Лейте, Ф., Акинчи, Б., и Липман, Р. (2009). Совместимые методологии и

методы в интеграции САПР, САПР и ГИС. Публикации Ауэрбаха.

Земельная регистрация

СодержаниеОбзор Значение и важность земельной книги Объединение земельной книги и кадастра: тенденции к созданию многоцелевого кадастраОбзор

В последнем разделе мы рассмотрели кадастр как один из основных методов земельных информационных систем.Мы обсудили сущность кадастра, кадастровых агентств и их существенный вклад в экономику. В этом разделе мы обсудим регистрацию земли, очень связанный с кадастром вопрос и еще одно важное средство поддержки земельных информационных систем. В частности, мы увидим его значение, важность и процедуры. Далее мы увидим агентства, занимающиеся земельной книгой.

Цели

Прочитав этот раздел, можно:

Определить земельный кадастр.

Различать кадастр и земельный кадастр.

Объясните важность земельной книги.

Сравните и сопоставьте системы земельных регистров сельских и городских земель в Эфиопии и

Укажите учреждения земельной книги.

В попытке понять регистрацию земли и особенно ее связь с кадастром, незаменим метод определения терминологии.Кажется, что можно использовать термин кадастр в широком и узком смысле. В широком смысле это понятие включает регистрацию земли. В более узком смысле он не включает регистрацию земли, поскольку понимается как просто систематическое описание земельных единиц в пределах данной территории. Теперь нам должно быть интересно определить регистрацию земли в этом узком значении кадастра.

Некоторые авторы называют кадастр «земельным реестром», но это явно сбивает с толку, поскольку термин «земельный реестр» используется для обозначения реестра прав собственности, т.е.е., земельная регистрация. Следовательно, если есть возможность использовать какую-либо отдельную терминологию, мы никогда не должны использовать земельный кадастр или регистрацию земли для обозначения кадастра. Некоторые предлагали называть регистрацию земли «правовым кадастром». Этот термин кажется интересным, поскольку он показывает традиционную направленность регистрации земли, как будет объяснено ниже. Герхард Ларссон предпочитает использовать термин «(юридическая) земельная книга». Но здесь мы предпочитаем использовать термин «земельный кадастр» или регистрация земли, по крайней мере, для точности.Но что такое земельный кадастр и чем он отличается от кадастра?

Ранее мы упоминали, что земля может использоваться в трех отношениях: земля как физический объект, земля как финансовый объект и земля как юридический объект. Земля как юридический объект относится к государственному обеспечению прав собственности на землю, таких как право собственности, ипотека, сервитуты и аренда. Это то, что мы называем здесь земельной книгой или земельной регистрацией. Это юридическая запись о земле, которая не служит целям оценки для налогообложения или описания земельных единиц, но предназначена для включения описания и определения прав на землю и обременений на нее.Земельный кадастр, как правило, представляет собой актуальную и основанную на праве собственности запись, в отличие от кадастра, который обычно представляет собой современную информационную систему на основе земельных участков.

В свете этого профессор Джо Хенссен предоставляет:

Регистрация земли — это процесс официальной регистрации прав на землю посредством документов или в качестве титула на собственность. Это означает, что имеется официальная запись (земельный кадастр) прав на землю или актов об изменении правового положения определенных земельных единиц.Дает ответ на вопросы, кто и как. (Курсив мой.)

Регистрация земли отвечает на вопрос, кто, потому что это собственность или собственник; и вопрос как, потому что он отвечает на способ, которым право собственности передается от предыдущего владельца к новому, например, сделка продажи. Как мы уже упоминали ранее, кадастр отвечает на вопрос, где и сколько. «Где» относится к местоположению земельного участка и его границам; а сколько относится к размеру земельного участка.

Мы можем резюмировать основные различия между кадастром и регистрацией земли в следующей таблице.

Кадастр | Земельная книга |

1. Посылочная 2. Информация о посылке 3. Ответить где? И как много? | 1.Собственность / владелец 2. Информация об интересах / правах и ограничениях 3. Отвечает кто? И как? |

Таблица 1. Краткое изложение традиционного различия между кадастром и земельной книгой.

Желательно отметить, что это скорее концептуальное отличие и практически бесполезно. В практическом аспекте землеустройства разница становится скорее серой, чем черной и белой.Таким образом, когда мы говорим о кадастровой информационной системе, мы неизбежно имеем дело с собственниками или владельцами; аналогично, когда мы говорим о регистрации земли, мы неизбежно имеем дело с кадастровым картированием земельного участка (особенно при регистрации правового титула), а также с вопросами местоположения и размера и так далее. Герхард Ларссон заметил:

Несмотря на то, что существует концептуальная разница между кадастром и (юридической) земельной книгой, следует признать, что на практике четкое различие не всегда очевидно.Тем не менее, между двумя типами регистров по-прежнему существует различие в сущности, назначении и направленности.

После того, как мы заметили небольшое различие между двумя регистрами, у нас возникнет вопрос: почему традиционно существует такое широко распространенное (теоретическое) различие между кадастром и земельным регистром? Похоже, что это связано с институциональными и профессиональными вопросами. Первоначально считалось, что земельные кадастры, учитывая, что они являются правовыми аспектами, лучше обрабатываются юридическими учреждениями и профессионалами, которые лучше понимают правовые (как материальные, так и процессуальные) требования.Это могут быть министерства юстиции, суды и юристы. С другой стороны, считалось, что кадастры, являющиеся техническими вопросами, хорошо управляются различными учреждениями и профессионалами, такими как кадастровые органы, геодезисты или инженеры. Мы легко можем наблюдать это в институциональной структуре многих стран мира, связанных с регистрацией недвижимости.

Дополнительное чтение

Что касается важности или цели земельного реестра, пожалуйста, вернитесь назад и напомните о важности кадастра, поскольку они очень похожи в этом отношении.Для вашего лучшего понимания, пожалуйста, прочтите следующий интересный отрывок из Эрнандо Де Сото.

Эрнандо Де Сото, Тайна капитала: ПОЧЕМУ КАПИТАЛИЗМ ПОБЕЖДАЕТ НА ЗАПАДЕ И ВЕЗДЕ терпит неудачу, (Великобритания, издание Black Swan, 2001)

… Пройдите по большинству дорог на Ближнем Востоке, в бывшем Советском Союзе или в Латинской Америке, и вы увидите несколько вещей: дома, используемые в качестве жилья, земельные участки, обрабатываемые, засеянные и убранные, товары, которые покупаются и продаются.Активы в развивающихся и бывших коммунистических странах в первую очередь служат этим непосредственным физическим целям. Однако на Западе те же активы также ведут параллельную жизнь в качестве капитала за пределами физического мира. Их можно использовать для увеличения производства за счет защиты интересов других сторон в качестве «залога», например, для ипотеки, или путем обеспечения других форм кредита и коммунальных услуг.

Почему здания и земля в других частях света не могут также вести эту параллельную жизнь? Почему не могут быть огромные ресурсы, которые мы обсуждали в главе 2 — 9 долларов.3 триллиона мертвого капитала — производят стоимость, превышающую их «естественное» состояние? Мой ответ: мертвый капитал существует, потому что мы забыли (или, возможно, никогда не осознавали), что преобразование физического актива для генерирования капитала, например, с использованием вашего дома для заимствования денег для финансирования предприятия — требует очень сложного процесса. Это похоже на процесс, которому нас научил Эйнштейн, посредством которого можно заставить один кирпич высвободить огромное количество энергии в виде атомного взрыва. По аналогии, капитал — это результат обнаружения и высвобождения потенциальной энергии из триллионов кирпичей, которые бедняки накопили в своих зданиях.

Однако есть одно важное различие между высвобождением энергии из кирпича и высвобождением капитала из кирпичных зданий: хотя человечество (или, по крайней мере, большая группа ученых) освоило процесс получения энергии из материи, мы, кажется, забыли процесс, который позволяет нам получать капитал из активов. В результате 80 процентов мира недокапитализированы; люди не могут черпать экономическую жизнь из своих зданий (или любого другого актива) для создания капитала.Хуже того, развитые страны кажутся неспособными их научить. Почему активы могут быть использованы для производства обильных капиталов на Западе, а в остальном мире их очень мало, остается загадкой.

Улики прошлого (от Смита до Маркса)

Чтобы разгадать тайну капитала, мы должны вернуться к изначальному значению этого слова. В средневековой латыни «капитал», по-видимому, обозначал голову крупного рогатого скота или другой домашний скот, который всегда был важным источником богатства, помимо основного мяса, которое они давали.Домашний скот — это имущество, не требующее особого ухода; они подвижны и их можно увести от опасности; их также легко подсчитать и измерить. Но самое главное, от животноводства вы можете получить дополнительное богатство или прибавочную стоимость, запустив другие отрасли промышленности, включая производство молока, шкуры, шерсти, мяса и топлива. У домашнего скота также есть полезный атрибут — способность к воспроизводству. Таким образом, термин «капитал» начинает выполнять две задачи одновременно, отражая физический размер активов (домашний скот), а также их потенциал для создания прибавочной стоимости.От скотного двора был совсем небольшой шаг до столов изобретателей экономики, которые обычно определяли «капитал» как часть активов страны, которая инициирует избыточное производство и увеличивает производительность.

Великие экономисты-классики, такие как Адам Смит и Карл Маркс, считали, что капитал является двигателем рыночной экономики. Капитал считался главной частью экономического целого — важнейшим фактором, выражающимся в таких фразах, как вопросы смертной казни, смертная казнь, столица страны.Они хотели понять, что такое капитал, как он производится и накапливается. Согласны ли вы с классическими экономистами или нет, или, возможно, считаете их неуместными (возможно, Смит никогда не понимал, что промышленная революция идет полным ходом, возможно, трудовая теория стоимости Маркса не имеет практического применения), нет сомнений в том, что эти мыслители построили возвышающиеся здания мысли, на которых мы теперь можем стоять и пытаться выяснить, что такое капитал, что его производит и почему незападные страны производят его так мало.

Для Смита экономическая специализация — разделение труда и последующий обмен продуктами на рынке — была источником повышения производительности и, следовательно, «богатства наций». Эта специализация и обмен стали возможными благодаря капиталу, который Смит определил как совокупность активов, накопленных для производственных целей. Предприниматели могли использовать накопленные ресурсы для поддержки специализированных предприятий, пока они не могли обменивать свою продукцию на другие вещи, в которых они нуждались.Чем больше было накоплено капитала, тем больше становилась возможной специализация и тем выше была производительность общества. Маркс согласился; для него богатство, производимое капитализмом, представляет собой огромную груду товаров.

Смит считал, что феномен капитала был следствием естественного перехода человека от охотничьего, сельского и сельскохозяйственного общества к коммерческому обществу, где благодаря взаимозависимости, специализации и торговле он мог безмерно увеличить свои производительные силы.Капитал должен был стать магией, которая повысит производительность и создаст прибавочную стоимость. «Количество промышленности, — писал Смит, — не только увеличивается в каждой стране с увеличением основного капитала [капитала], который ее использует, но, как следствие этого увеличения, то же количество промышленности производит гораздо большее количество работы. .

Смит подчеркнул один момент, который составляет самую суть загадки, которую мы пытаемся разгадать: для того, чтобы накопленные активы стали активным капиталом и привели в движение дополнительное производство, они должны быть закреплены и реализованы в каком-то конкретном предмете, который длится некоторое время. время, по крайней мере, после того, как роды прошли.Это как бы определенное количество рабочей силы, накопленное и сохраненное для использования в случае необходимости в другом случае »2. Смит предупреждал, что труд, вложенный в производство активов, не оставит никаких следов или ценности, если не будет должным образом фиксированный.

То, что действительно имел в виду Смит, может стать предметом законных споров. Однако я беру у него то, что капитал — это не накопленные активы, а потенциал, который он имеет для развертывания нового производства.Этот потенциал, конечно, абстрактный. Это должно быть переработано и закреплено в материальной форме, прежде чем мы сможем выпустить его — точно так же, как потенциальная ядерная энергия в кирпичике Эйнштейна. Без процесса преобразования, который извлекает и фиксирует потенциальную энергию, содержащуюся в кирпиче, не может быть взрыва; кирпич — это просто кирпич. Создание капитала также требует процесса преобразования.

Это представление о том, что капитал — это, прежде всего, абстрактное понятие, и чтобы его можно было использовать в фиксированной, осязаемой форме, было знакомо другим экономистам-классикам.Симон де Сисмонди, швейцарский экономист девятнадцатого века, писал, что капитал был «постоянной стоимостью, которая умножается и не исчезает … Теперь эта стоимость отделяется от продукта, который ее создает, она всегда становится метафизической и несущественной величиной. во владении того, кто его произвел, для кого эта стоимость могла [быть зафиксирована] в различных формах »3. Великий французский экономист Жан Батист Сэй считал, что« капитал всегда нематериален по своей природе, поскольку не материя делает капитал, а стоимость в этом отношении ценность не имеет в себе ничего материального »4.Маркс согласился; для него стол мог быть сделан из чего-то материального, например из дерева, «но как только он становится товаром, он превращается в нечто трансцендентное. Он не только стоит ногами на земле, но по сравнению со всеми другими товарами он стоит на голове и из своего деревянного мозга развивает гротескные идеи, гораздо более прекрасные, чем когда-либо было вращение стола.

Это существенное значение капитала было потеряно для истории.Капитал теперь путают с деньгами, которые являются лишь одной из многих форм, в которых он путешествует. Всегда легче запомнить сложное понятие в одном из его осязаемых проявлений, чем по сути. Разум легче окутать «деньги», чем «капитал». Но ошибочно полагать, что деньги — это то, что в конечном итоге фиксирует капитал. Как указывал Адам Смит, деньги — это «великое колесо обращения», но это не капитал, потому что стоимость «не может состоять из этих металлических частей» 6. Другими словами, деньги облегчают транзакции, позволяя нам покупать и продавать вещи, но сам по себе он не является прародителем дополнительной продукции.Как настаивал Смит, «золотые и серебряные деньги, которые циркулируют в любой стране, вполне можно сравнить с шоссе, которое, хотя циркулирует и доставляет на рынок всю траву и кукурузу в стране, не производит себе ни одной кучи. из любого ».

Большая часть тайны капитала рассеивается, как только вы перестаете думать о «капитале» как о синониме «сэкономленных и вложенных денег». Я подозреваю, что неправильное представление о том, что именно деньги фиксируют капитал, возникает потому, что современный бизнес выражает стоимость капитала в деньгах.Трудно оценить общую стоимость совокупности активов самых разных типов, таких как машины, здания и земля, не прибегая к деньгам. В конце концов, именно поэтому были изобретены деньги; он предоставляет стандартный индекс для измерения стоимости вещей, чтобы мы могли обменивать разнородные активы. Но какими бы полезными они ни были, деньги никоим образом не могут исправить абстрактный потенциал конкретного актива, чтобы преобразовать его в капитал. Третий мир и бывшие коммунистические страны печально известны тем, что раздувают свою экономику деньгами, будучи не в состоянии генерировать большой капитал.

Потенциальная энергия в активах

Что определяет потенциал актива, чтобы запустить дополнительное производство? Что отделяет ценность от простого дома и фиксирует его таким образом, чтобы мы могли реализовать его как капитал?

Мы можем начать искать ответ, используя нашу энергетическую аналогию.Рассмотрим горное озеро. Мы можем думать об этом озере в его непосредственном физическом контексте и видеть некоторые основные его применения, такие как гребля на каноэ и рыбалка. Но когда мы думаем об этом же озере так, как если бы инженер, сосредоточив внимание на его способности генерировать энергию как дополнительную ценность, выходящую за пределы естественного состояния озера как водоема, мы внезапно видим потенциал, создаваемый возвышением озера. Задача инженера состоит в том, чтобы выяснить, как он может создать процесс, который позволит ему преобразовать и зафиксировать этот потенциал в форму, которую можно использовать для выполнения дополнительной работы. В случае с возвышенным озером этот процесс заключен в гидроэлектростанции, которая позволяет воде озера быстро двигаться вниз под действием силы тяжести, тем самым преобразуя энергетический потенциал спокойного озера в кинетическую энергию падающей воды. Эта новая кинетическая энергия может затем вращать турбины, создавая механическую энергию, которую можно использовать для поворота электромагнитов, которые в дальнейшем преобразуют ее в электрическую энергию. Что касается электричества, то потенциальная энергия спокойного озера теперь зафиксирована в форме, необходимой для производства контролируемого тока, который может быть далее передан по проводам в отдаленные места для развертывания нового производства.

Таким образом, очевидно спокойное озеро можно использовать для освещения вашей комнаты и питания машинного оборудования на заводе. Что требовалось, так это внешний искусственный процесс, который позволил нам, во-первых, определить потенциал веса воды для выполнения дополнительной работы; и, во-вторых, преобразовать эту потенциальную энергию в электричество, которое можно использовать для создания прибавочной стоимости. Дополнительная ценность, которую мы получаем от озера, — это не стоимость самого озера (как драгоценная руда, присущая Земле), а, скорее, ценность искусственных процессов, присущих озеру.Именно этот процесс позволяет нам превратить озеро из места для рыбалки и гребли на каноэ в место, производящее энергию.

Капитал, как и энергия, также является неактивной ценностью. Чтобы воплотить это в жизнь, мы должны выйти за рамки того, чтобы смотреть на наши активы такими, какие они есть, и активно думать о них, как они могли бы быть. Это требует процесса закрепления экономического потенциала актива в форме, которая может быть использована для запуска дополнительного производства.

Тем не менее, хотя процесс, который преобразует потенциальную энергию воды в электричество, хорошо известен, тот, который придает активам форму, необходимую для увеличения производства, неизвестен.Другими словами, хотя мы знаем, что именно водопроводные трубы, турбины, генераторы, трансформаторы и провода гидроэнергетической системы преобразуют потенциальную энергию озера до тех пор, пока она не будет зафиксирована в доступной форме, мы не знаем, где найти ключевой процесс, превращающий экономический потенциал дома в капитал.

Это потому, что этот ключевой процесс был создан не для создания капитала, а для более приземленной цели защиты собственности.По мере того, как системы собственности западных стран росли, в них незаметно развивалось множество механизмов, которые постепенно объединялись в процесс, который как никогда раньше производил отток капитала. Хотя мы используем эти механизмы постоянно, мы не осознаем, что они выполняют функции по генерированию капитала, потому что они не носят такой ярлык. Мы рассматриваем их как части системы защиты собственности, а не как механизмы взаимосвязи для фиксации экономического потенциала актива таким образом, чтобы он мог быть преобразован в капитал.Другими словами, то, что создает капитал на Западе, — это неявный процесс, скрытый в тонкостях его формальных систем собственности.

Скрытый процесс конверсии Запада

Это может показаться слишком простым или слишком сложным. Но подумайте, возможно ли продуктивное использование активов, если они не принадлежат кому-то или чему-то.Где мы можем подтвердить существование этих активов и операций, которые их трансформируют и повышают их производительность, если не в контексте формальной системы собственности? Где мы регистрируем соответствующие экономические характеристики активов, если не в записях и названиях, которые предоставляют официальные системы собственности? Где находятся кодексы поведения, регулирующие использование и передачу активов, если не в рамках формальных систем собственности? Это формальная собственность, которая обеспечивает процесс, формы и правила, которые приводят активы в состояние, позволяющее нам реализовать их как активный капитал.

На Западе эта формальная система собственности начинает преобразовывать активы в капитал, описывая и систематизируя наиболее экономически и социально полезные аспекты активов, сохраняя эту информацию в системе записи — в виде вставок в бухгалтерскую книгу или метки на диске компьютера. а затем воплощая их в заголовке. Набор подробных и точных юридических правил регулирует весь этот процесс. Таким образом, официальные записи и титулы собственности представляют собой нашу общую концепцию того, что экономически значимо в отношении любого актива.Они собирают и систематизируют всю необходимую информацию, необходимую для концептуального осмысления потенциальной стоимости актива, что позволяет нам контролировать ее. Собственность — это область, в которой мы идентифицируем и исследуем активы, объединяем их и связываем с другими активами. Формальная система собственности — это столичная гидроэлектростанция. Это место, где рождается капитал.

Любой актив, экономические и социальные аспекты которого не закреплены в формальной системе собственности, чрезвычайно трудно продвигать на рынке.Как можно контролировать огромное количество активов, переходящих из рук в руки в современной рыночной экономике, если не через формальный процесс собственности? Без такой системы любая торговля активом, скажем, объектом недвижимости, требует огромных усилий, чтобы просто определить основы сделки: владеет ли продавец недвижимостью и имеет ли право ее передавать? Может ли он это дать? Будет ли новый владелец принят как таковой теми, кто защищает права собственности? Каковы эффективные способы исключения других заявителей? В развивающихся и бывших коммунистических странах на такие вопросы трудно ответить.По большинству товаров негде надежно закрепить ответы. Вот почему продажа или аренда дома может включать длительные и обременительные процедуры согласования с участием всех соседей. Часто это единственный способ убедиться, что собственник действительно владеет домом и к нему нет никаких претензий. По этой же причине обмен большинством активов за пределами Запада ограничен местными кругами торговых партнеров.

Как мы видели в предыдущей главе, основная проблема этих стран заключается не в отсутствии предпринимательства: бедняки накопили недвижимости на триллионы долларов за последние сорок лет.Чего бедным не хватает, так это легкого доступа к механизмам собственности, которые могли бы юридически закрепить экономический потенциал их активов, чтобы их можно было использовать для производства, обеспечения или гарантии большей стоимости на расширенном рынке. На Западе каждый актив — каждый участок земли, каждый дом, каждое движимое имущество — официально зафиксирован в обновленных записях, регулируемых правилами, содержащимися в системе собственности. Каждое приращение производства, каждое новое здание, продукт или коммерчески ценная вещь является чьей-то формальной собственностью.Даже если активы принадлежат корпорации, реальные люди по-прежнему владеют ими косвенно, через титулы, подтверждающие, что они владеют корпорацией как «акционеры».

Как и в случае с электроэнергией, капитал не будет генерироваться, если нет единственного ключевого предприятия, которое производит и ремонтирует его. Подобно тому, как озеру нужна гидроэлектростанция для производства полезной энергии, активам нужна формальная система собственности для создания значительной прибавочной стоимости. Без формальной собственности для извлечения их экономического потенциала и преобразования его в форму, которую можно легко транспортировать и контролировать, активы развивающихся и бывших коммунистических стран подобны воде в озере высоко в Андах — неиспользованный запас потенциальной энергии.Почему возникновение капитала стало такой загадкой?

Почему богатые страны мира так быстро со своими экономическими советами не объяснили, насколько формальная собственность необходима для накопления капитала? Ответ заключается в том, что процесс в рамках формальной системы собственности, который разбивает активы на капитал, чрезвычайно трудно визуализировать. Это скрыто в тысячах законодательных актов, уставов, постановлений и институтов, которые управляют системой. Любому, кто попал в такую юридическую трясину, будет трудно понять, как работает этот процесс.Единственный способ увидеть это — извне системы, из внелегального сектора, где мои коллеги и я выполняем большую часть нашей работы.

В течение некоторого времени я смотрел на закон с внелегальной точки зрения, чтобы лучше понять, как он функционирует и какие эффекты он производит. Это не так безумно, как кажется. Как утверждал французский философ Мишель Фуко, может быть легче понять, что что-то означает, глядя на это с противоположной стороны моста.«Чтобы узнать, что наше общество подразумевает под здравомыслием, — писал Фуко, — возможно, нам следует исследовать то, что происходит в области безумия. И что мы подразумеваем под законностью в области незаконности »8. Кроме того, собственность, как и энергия, является понятием; его нельзя испытать напрямую. Чистую энергию никто не видел и не трогал. И никто не видит собственности. Только по их воздействию можно ощутить энергию и собственность.

Классификация земельных книг

Во всем мире существует два основных типа компонента регистрации земли в кадастре.Это система дел и система титулов. Различия между двумя концепциями касаются степени участия государства и судебной системы страны. В системе документов регистрируется только акт или документ или транзакция. «Документ — это запись о конкретной транзакции и служит доказательством этого конкретного соглашения, но сам по себе не является доказательством законного права сторон сделки на заключение и завершение соглашения». Системы сделок обеспечивают реестр владельцев с упором на то, «кто чем владеет».Они уходят корнями в римскую культуру (Франция, Испания, Италия, страны Бенилюкса, Южная Америка и части Азии и Африки, которые находятся под влиянием этой культуры) и большей части Соединенных Штатов.

С другой стороны, в системе титула право собственности регистрируется и само является доказательством права собственности, а его правильность обеспечивается или гарантируется государством. В то время как регистрация документов сосредоточена на собственнике, система правового титула сосредоточена на земельном участке и регистрирует собственность с указанием «то, что кому принадлежит».Система титулов уходит корнями в немецкий язык и встречается в странах Центральной Европы — Германии, Австрии и Швейцарии. Различные версии этой системы также встречаются в странах Восточной Европы и Северной Европы, Великобритании и Австралии (система Торренса).

Объект Предмет сделки

Предмет юридической сделки Объект

Рис.2 Разница в фокусе между системой документов и системой правового титула.

Хотя регистрацию документов, как правило, можно осуществить быстрее и дешевле, чем другие альтернативы, а законы и процедуры систем регистрации прав собственности (включая изучение документов и кадастровые планы) могут быть более сложными, последние системы считаются более полезными. В кадастровом отчете FIG сказано следующее:

…. в принципе, системы регистрации правового титула имеют преимущества с точки зрения большей безопасности владения и более надежной информации.Кроме того, пользователям не нужно искать информацию о собственности в старых документах; они могут полагаться на информацию из реестра прав собственности. Обычно это приводит к снижению транзакционных издержек.

По этим и другим причинам, таким как прогресс ИТ, система титулов считается лучшим решением. В результате разница между двумя концепциями стала серой.

Объединение земельной книги и кадастра: тенденции к созданию многоцелевого кадастраОбзор

В последних разделах мы рассмотрели важные методы управления земельными ресурсами — кадастр и земельный кадастр.В этом разделе мы кратко рассмотрим растущие тенденции к объединению этих двух методов. Традиционно две системы задумывались как отдельные субъекты из-за разницы в историческом происхождении.

Долгое время земельный кадастр и кадастр велись отдельными реестрами и учреждениями. Однако они все чаще объединяются в единый или интегрированный реестр. В некоторых странах, таких как Австрия, Венгрия и Швеция (система банка земельных данных), существует эта согласованная или унифицированная система земельного кадастра, называемая многоцелевым кадастром.Также большинство экспертов полагают, что функции не требуют двух отдельных реестров. Как мы видели ранее, «Кадастр 2014» заменяет традиционно отдельные институты кадастра и земельной книги и представляет собой комплексную систему регистрации земель.

Существует множество причин, по которым потребность в многоцелевом кадастре растет. Во-первых, у нас есть глобализация и развитие технологий, которые поддерживают и облегчают создание многофункциональных информационных систем в отношении прав на землю и правил землепользования.Другой глобальный драйвер — это устойчивое развитие, которое требует исчерпывающей информации о недвижимости и состоянии окружающей среды. Стиг Энемарк однажды сказал: «Концепция устойчивости также включает в себя потребность в разработке комплексной земельной политики, включая такие институциональные вопросы, как надлежащее управление и равный доступ к земле и собственности».

Марио БЛАЗЕВИЧ перечисляет следующие прямые выгоды гармонизации земельного кадастра:

Создание эффективной системы управления земельными ресурсами и рынка недвижимости,

Быстрая регистрация,

Согласование данных между двумя системами,

Улучшение отношений с клиентами и предоставления услуг; организовывать информационные кампании среди заинтересованных сторон, направленные на поддержку профессионалов, финансовых учреждений и владельцев недвижимости.

Настоятельно рекомендуется отметить, что эти два слова тесно взаимосвязаны как по значению, так и по важности. Хотя, как мы уже упоминали, между ними есть некоторое концептуальное различие, мы должны помнить, что обычно одно ведет к другому, и наоборот.

PLR Кадастр, Швейцария — Глоссарий

S

Служба поиска

Интернет-сервис, который может использоваться для поиска сервисов геоданных и для поиска наборов геоданных на основе соответствующих геометаданных (статья 2 Федерального постановления о геоинформации).

Полуцифровая съемка

Официальный стандарт качества землеустройства: Полиграфические планы в соответствии с федеральными директивами 1974 г., касающимися автоматической обработки данных в области землеустройства: точки и границы полигонов, а также определение земельных участков и расчет площади поверхности в цифровом формате. форма.

Полиграфическая съемка

Официальный стандарт качества съемки: Графические планы на основе федеральных постановлений, введенных в 1919 году — координаты рассчитывались для полигональных (фиксированных) точек.

Договор на обслуживание

Цели официального обследования, указанные в четырехлетней программе, согласованной между федеральным правительством и кантонами, определены в годовом соглашении об оказании услуг.

SFBI, Швейцарский федеральный строительный идентификатор

Идентификатор федеральных зданий представляет собой последовательность уникальных номеров, которые присваиваются каждому зданию, занимаемому лицом, внесенным в реестр жителей. Аналогичный идентификатор существует и для квартир (Swiss Federal Apartments Identifier, SFAI).

SFPI, Идентификатор федеральной собственности

SFPI означает Швейцарский федеральный идентификатор собственности, который является основным обозначением каждого земельного участка, внесенного в официальный земельный кадастр и земельный кадастр (статья 16 Технического постановления FDJP о земельном кадастре).

Форма

Формат данных компании ESRI для векторных данных.

Совместная ответственность федерального правительства и кантонов

Относится к обязанностям, за которые федеральное правительство и кантоны несут финансовую ответственность.Федеральное правительство берет на себя стратегическую и надзорную ответственность, а кантоны несут ответственность за оперативные аспекты. Ответственность за официальную съемку, а также за кадастр публично-правовых ограничений на владение землей (PLR-кадастр) разделена между федеральным правительством и кантонами.

Одиночные объекты

Уровень официальной информации обследования: данные, относящиеся к отдельным объектам, таким как стены, мосты, фонтаны и т. Д.

Особые приспособления очень высокой государственной важности

Виды деятельности, по которым федеральное правительство берет на себя большую долю затрат ввиду их высокой национальной значимости, e.грамм. периодические обновления, модификация моделей данных.

SQL

Язык баз данных (язык структурированных запросов) для определения, вызова и обработки данных в реляционных базах данных.

Статическая вытяжка

Статические выписки из PLR-кадастра содержат подробную информацию об индивидуальных ограничениях, которые применяются к данному земельному участку.

Выдержки доступны в виде бумажных копий или файлов PDF и состоят из нескольких страниц.

Геодезические работы

В официальном обследовании этот термин относится к большому однородному сегменту обследования, который необходимо обработать.Различают различные виды геодезической деятельности:

- Стандартные виды деятельности

- Специальная деятельность

- Мероприятия FP2

- Стандартные или специальные виды деятельности

ср. «Официальное распоряжение об обследовании: административные процессы при проведении изыскательских работ»

Методы съемки

- Наземные изображения

- Фотограмметрия

- Прокачка

- Глобальные навигационные спутниковые системы (GNSS)

- Лазерное сканирование

- Триангуляция

swipos

Швейцарская служба позиционирования

Служба определения местоположения Швейцарского федерального топографического управления (swisstopo) на основе швейцарской автоматической сети GNSS.

Начало страницы

Точный расчет квартир из реестра для выдачи имущества

Да, это правда. Сумма налога на квартиру всегда будет меньше суммы налога на квартиры той же площади.

Для квартир ставка налога зависит от кадастровой стоимости. При кадастровой стоимости квартиры до 10 миллионов рублей ставка налога составляет 0,1 процента, при стоимости от 10 до 20 миллионов рублей — 0,15 процента, от 20 до 50 миллионов рублей — 0.2 процента, от 50 до 300 миллионов рублей — 0,3 процента. Также на квартиру действует налоговый вычет: налогом не облагаются 20 квадратных метров квартир, остальная площадь подлежит указанной ставке.

Квартиры по закону относятся к нежилым помещениям, а ставка налога составляет от 0,5 до 2 процентов.

При исчислении налога на квартиру не применяются налоговые вычеты, льготы по федеральным налогам При этом предусмотрены льготы по Москве для собственников квартир, находящихся в доме, внесенном в квартирный регистр, утвержденном Постановлением Правительства от 26 октября. 2016 г.706-ПП (ставка налога на первые 150 кв. М площади снижается до 0,5 процента от кадастровой стоимости квартиры).

Владельцы квартир и другой недвижимости, включая квартиры, должны ежегодно платить налог с физических лиц.

Имущество физических лиц в г. Москве регулируется гл. 32 НК РФ, а также Закон города Москвы от 19.11.2014 № 51 «О налоге на имущество физических лиц».

Для квартир ставка налога зависит от кадастровой стоимости.При кадастровой стоимости квартиры до 10 миллионов рублей ставка налога составляет 0,1 процента, при стоимости от 10 до 20 миллионов рублей — 0,15 процента, от 20 до 50 миллионов рублей — 0,2 процента, от 50 до 300 миллионов рублей — 0 3 процента.

Не забываем про налоговый вычет, который предусматривает, что налогом не облагается 20 кв. М, если квартира принадлежит вам. На каждый объект недвижимости предоставляется один налоговый вычет, он не зависит от количества собственников и от того, относятся ли собственники к льготной категории.Кадастровая стоимость недвижимости в налоговой декларации, которую вы получите по почте с квитанцией об уплате налога, уже будет уменьшена за счет вычета налога на кадастровую стоимость. Например: в квартире 50 кв. м облагаются налогом всего 30 кв. метров.

По нежилому помещению — по Москве установлены следующие ставки:

- 1,4 процента налога за 2017 год (платеж в 2018 году) или 1,5 процента налога за 2018 год и последующие годы (для уплаты в 2019 году и далее) — если нежилое помещение находится в торговом или офисном центре, что включено в списке, определенном в соответствии с п. 7 ст.378.2 Налогового кодекса Российской Федерации. Проверить, включен ли торговый или офисный центр, в котором находится ваше помещение, можно в списке объектов недвижимости, для которых налоговой базой определяется их кадастровая стоимость, на сайте Департамента экономической политики и развития города. Москвы;

- 2 процента — при кадастровой стоимости объекта более 300 миллионов рублей;

- 0,5 процента — для всех остальных случаев.

Если вы купили или продали недвижимость в течение года, налог будет рассчитываться только за количество месяцев, в течение которых вы владели или владели этим объектом.

Для собственности, находящейся в общей долевой собственности. Из нескольких владельцев налог уплачивается каждому из владельцев соразмерно их доле в этом имуществе.

В Москве есть утвержденный список льготников, освобожденных от уплаты квартирного налога (но не квартир). Например, не уплачивается налог пенсионерам, инвалидам I и II групп и военнослужащим.

Также в Москве действует льгота для владельцев квартир, расположенных в офисных и торговых объектах (перечень таких объектов утвержден Постановлением Правительства Москвы от 28 ноября 2014 г.700-ПП).

Льгота предоставляется на одну квартиру, принадлежащую физическому лицу, которое одновременно удовлетворяет следующим условиям:

1) Квартиры расположены в доме, внесенном в квартирный реестр, утвержденный Постановлением Правительства Москвы от 26 октября 2016 г. № 706-ПП;

2) Площадь квартиры не превышает 300 квадратных метров. метры;

3) Кадастровая стоимость 1 кв. М квартиры не менее 100 тыс. Руб .;

4) Квартиры не являются местом расположения организации;

5) Квартиры не используются налогоплательщиком в хозяйственной деятельности.

Если ваши апартаменты соответствуют всем перечисленным критериям, то ставка налога составляет первые 150 кв. Площадь М снижается с 1,4 (1,5) до 0,5 процента от кадастровой стоимости квартиры (путем предоставления скидки к исчисленной сумме налога).

Граждане продолжают получать выплаты, рассчитанные уже с учетом нового подхода к налогообложению — по кадастровой стоимости. Аналитики «Рамблер-Недвижимость» прогнозируют особенно взрывной рост налога для владельцев квартир, поскольку статус этих помещений — коммерческий, а не жилой.

«Дом» попросил экспертов рынка недвижимости выяснить, за какие квартиры платить 150–200 тысяч налогов в год.

Начнем с того, что хотя по своему статусу все квартиры не являются жилыми, налог на них все равно будет рассчитываться по-разному: одни коммерческие помещения «равнее», некоторые — «меньше». Это зависит от того, насколько точно в состав типов недвижимости входит конкретный комплекс с квартирами: это может быть торговый, офисный, гостиничный или «другой».

И если ставка расчета ставки составляет 0,1-0,3 процента от кадастровой стоимости (за исключением элитного жилья), то для большинства «судов» квартир (гостиницы и «прочие») — уже 0,5 процента, и для офисных и торговых помещений — и вовсе два процента от кадастровой стоимости объекта. Это как раз сопоставимо со ставкой налога, который придется платить владельцам элитной жилой недвижимости.

Иггинг: