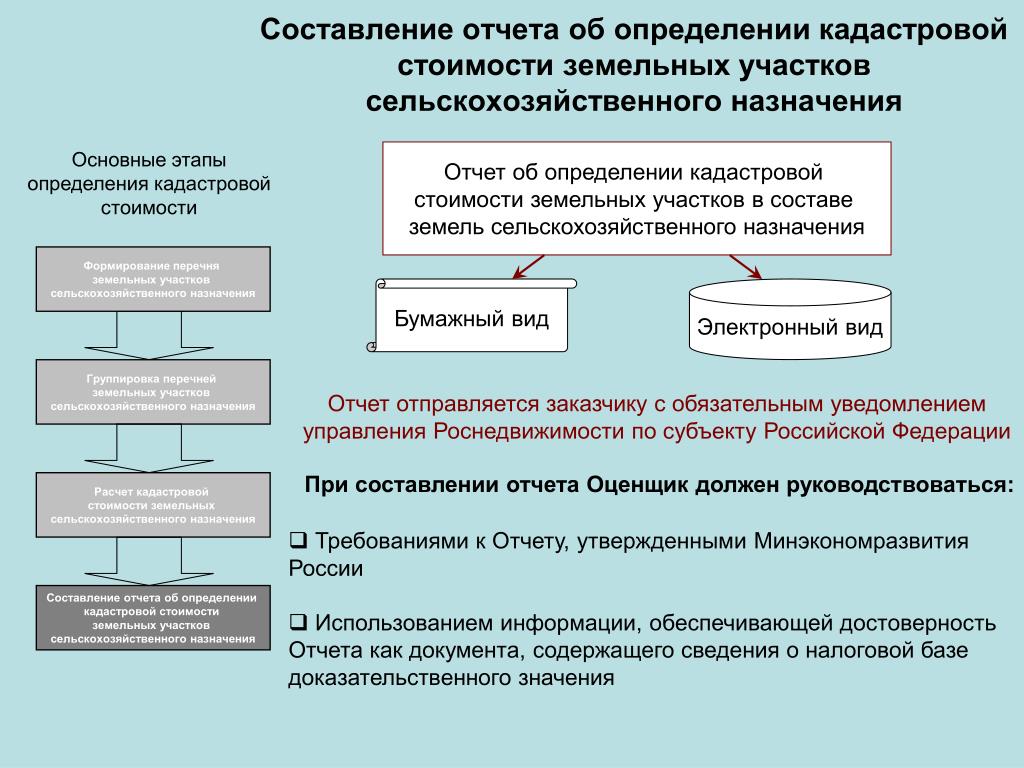

Установление кадастровой стоимости в размере рыночной

Кадастровая стоимость объектов недвижимости интересует заявителей в основном в связи с налогообложением. Кроме того, она применяется в качестве базы для расчета выкупных цен и арендных платежей. При этом у заявителей может возникнуть потребность как в снижении кадастровой стоимости, так и в ее увеличении. О том, как заявители могут установить кадастровую стоимость в размере рыночной стоимости, в установленном законом порядке, рассказывает заместитель начальника отдела определения кадастровой стоимости Тюменского филиала Кадастровой палаты Ирина Тебенева.

— Ирина Николаевна, в отношении каких объектов недвижимого имущества устанавливается кадастровая стоимость?

— В государственный кадастр недвижимости вносится кадастровая стоимость земельных участков и объектов капитального строительства.

— Кто вправе изменить кадастровую стоимость объекта недвижимого имущества и в каких случаях?

— Кадастровую стоимость объекта недвижимости могут оспорить граждане и организации, если результаты определения кадастровой стоимости затрагивают их права и обязанности. Например, кадастровая стоимость земельного участка, по мнению заявителя, значительно выше рыночной, и это ведет к увеличению затрат по статье «налоги».

Например, кадастровая стоимость земельного участка, по мнению заявителя, значительно выше рыночной, и это ведет к увеличению затрат по статье «налоги».

— Как изменить кадастровую стоимость объекта недвижимого имущества, если правообладатель не согласен с её величиной?

— Кадастровая стоимость объекта недвижимости может быть установлена равной рыночной стоимости данного объекта недвижимости. Для этого граждане и организации вправе обратиться с заявлением или иском* в соответствующую комиссию или в суд. Причем, для организаций досудебное урегулирование споров о кадастровой оценке обязательно. Перед подачей иска в суд они сначала должны обратиться в комиссию по рассмотрению споров о результатах определения кадастровой стоимости (такая комиссия на территории региона действует при Управлении Росреестра по Тюменской области). Граждане могут выбирать: либо обращаться в комиссию, либо сразу в суд. При этом с целью установления кадастровой стоимости объекта недвижимости в размере его рыночной стоимости в комиссию или в суд следует предоставить отчёт об оценке объекта недвижимости, подготовленный оценщиком.

*Подается в комиссию заявление о пересмотре результатов определения кадастровой стоимости или в суд административное исковое заявление об оспаривании результатов определения кадастровой стоимости в период с даты внесения в государственный кадастр недвижимости (далее — ГКН) результатов определения кадастровой стоимости по дату внесения в ГКН результатов определения кадастровой стоимости, полученных при проведении очередной государственной кадастровой оценки, но не позднее чем в течение пяти лет с даты внесения в ГКН оспариваемых результатов определения кадастровой стоимости.

**Перечень документов, необходимых при обращении в комиссию, размещен на интернет-сайте Росреестра www.rosreestr.ru в разделе «Полезная информация – Как узнать и пересмотреть кадастровую стоимость недвижимости».

— С какого времени применяется кадастровая стоимость, установленная по решению комиссии или суда?

— В случае изменения кадастровой стоимости по решению комиссии или суда, сведения о новой кадастровой стоимости можно использовать в установленном законом порядке с 1 января календарного года, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в ГКН кадастровой стоимости, которая являлась предметом оспаривания.

Например: если заявление о пересмотре результатов определения кадастровой стоимости подано гражданином или организацией 27 ноября 2015 года, кадастровая стоимость, установленная решением комиссии или суда, внесена в государственный кадастр недвижимости 12 января 2016 года, то данная кадастровая стоимость будет применяться для целей налогообложения и иных целей с 1 января 2015 года.

— И в какие сроки вносится в ГКН новая кадастровая стоимость?

— Комиссия принимает решение об оспаривании кадастровой стоимости в достаточно короткие сроки – не более 30 дней с момента подачи заявления. В течение 10 рабочих дней с даты принятия соответствующего решения оно направляется в Филиал. В течение 10 рабочих дней с даты получения такого решения Филиал осуществляет внесение в ГКН сведений об установленной кадастровой стоимости.

Что касается решений суда: при поступлении в Филиал судебного решения, вступившего в законную силу, оно исполняется в срок, указанный судом в резолютивной части решения. В случае, если в решении суда не установлен срок его исполнения, Филиал исполняет данное решение в разумный срок (как правило, в течение двух рабочих дней со дня поступления решения в Филиал).

В случае, если в решении суда не установлен срок его исполнения, Филиал исполняет данное решение в разумный срок (как правило, в течение двух рабочих дней со дня поступления решения в Филиал).

— Планируется ли пересчет кадастровой стоимости, если – да, то когда и каких объектов недвижимости?

— Филиалом в соответствии с запросом Департамента имущественных отношений Тюменской области для проведения очередной государственной кадастровой оценки сформированы и предоставлены перечни земельных участков в составе категории земель населенных пунктов и категории земель сельскохозяйственного назначения, а также объектов капитального строительства по состоянию на 1 января 2016 года. При утверждении результатов определения кадастровой стоимости указанных объектов недвижимости до 1 декабря 2016 года данные результаты (в соответствии со ст. 5 Налогового кодекса РФ) будут применяться для целей налогообложения с 1 января 2017 года.

Справочная информация: Для обращения в комиссию заявление с приложением необходимых документов заявитель может представить по адресу: г. Тюмень, ул. Максима Горького, 74, каб. 206, либо направить через организацию почтовой связи по месту нахождения Управления Росреестра по Тюменской области (625001, г. Тюмень, ул. Луначарского, 42). Консультирование заявителей осуществляется по адресу: г.Тюмень, ул. Максима Горького, 74, каб. 305, тел. 8(3452) 39-68-84.

Тюмень, ул. Максима Горького, 74, каб. 206, либо направить через организацию почтовой связи по месту нахождения Управления Росреестра по Тюменской области (625001, г. Тюмень, ул. Луначарского, 42). Консультирование заявителей осуществляется по адресу: г.Тюмень, ул. Максима Горького, 74, каб. 305, тел. 8(3452) 39-68-84.

Информация о рассмотрении споров о результатах определения кадастровой стоимости размещена на интернет-сайте Росреестра www.rosreestr

Пресс-служба филиала ФГБУ «ФКП Росреестра» по Тюменской области

Тебенева Ирина

Изменение кадастровой стоимости при изменении ври

]]>Подборка наиболее важных документов по запросу Изменение кадастровой стоимости при изменении ври (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Подборка судебных решений за 2019 год: Статья 391 «Порядок определения налоговой базы» главы 31 «Земельный налог» НК РФ

(Юридическая компания «TAXOLOGY»)Налогоплательщик являлся собственником земельного участка категории земель «земли населенных пунктов с видом разрешенного использования «под нежилые строения», функциональное использование — сельскохозяйственное, уплачивал земельный налог в 2009 — 2014 годах. Из кадастрового паспорта 2014 года налогоплательщик узнал об изменении кадастровой стоимости его земельного участка в 3000 раз, в связи с чем обратился в администрацию муниципального образования с заявлением об уточнении вида разрешенного использования земельного участка — «сельскохозяйственное», в чем ему было отказано. В 2016 году в судебном порядке требования налогоплательщика об изменении вида разрешенного использования земельного участка были удовлетворены, установлена новая кадастровая стоимость земельного участка, которую налогоплательщик применил для расчета земельного налога за 2015 — 2016 годы.

Доначисляя суммы налога, налоговый орган указал, что изменение кадастровой стоимости в связи с изменением вида разрешенного использования земельного участка не является основанием для ретроспективного применения такой кадастровой стоимости, новая стоимость действительна по состоянию на 01.01.2017, в связи с чем подлежит применению для исчисления земельного налога с 2018 года. Признавая доначисление земельного налога незаконным, суд указал, что в данном случае уполномоченным органом была исправлена допущенная ошибка в части определения вида разрешенного использования земельного участка, в связи с чем измененная кадастровая стоимость подлежит учету с налогового периода, в котором была применена ошибочно определенная кадастровая стоимость (за 2015 — 2016 годы), то есть ретроспективно.Статьи, комментарии, ответы на вопросы: Изменение кадастровой стоимости при изменении вриНормативные акты: Изменение кадастровой стоимости при изменении ври

Доначисляя суммы налога, налоговый орган указал, что изменение кадастровой стоимости в связи с изменением вида разрешенного использования земельного участка не является основанием для ретроспективного применения такой кадастровой стоимости, новая стоимость действительна по состоянию на 01.01.2017, в связи с чем подлежит применению для исчисления земельного налога с 2018 года. Признавая доначисление земельного налога незаконным, суд указал, что в данном случае уполномоченным органом была исправлена допущенная ошибка в части определения вида разрешенного использования земельного участка, в связи с чем измененная кадастровая стоимость подлежит учету с налогового периода, в котором была применена ошибочно определенная кадастровая стоимость (за 2015 — 2016 годы), то есть ретроспективно.Статьи, комментарии, ответы на вопросы: Изменение кадастровой стоимости при изменении вриНормативные акты: Изменение кадастровой стоимости при изменении вриВладельцам станет проще изменить в свою пользу оценку недвижимости — Российская газета

Любой собственник знает: сегодня кадастровая оценка его недвижимости — важнейший показатель, который влияет на семейный кошелек. От цены дачи или земельного участка зависит сумма налога.

От цены дачи или земельного участка зависит сумма налога.

Поэтому с высокой кадастровой оценкой своей недвижимости соглашаются далеко не все собственники. И этот вопрос до недавнего времени был для них весьма болезненным. Историй, когда стоящие рядом дачные домики по кадастровой стоимости в разы отличались друг от друга, было огромное количество. Для разрешения конфликтных ситуаций люди могли либо идти в суд, либо — в Росреестр.

Тонкости кадастрового учета эксперты «РГ» разбирают в рубрике «Юрконсультация»Росреестру пришлось даже создать для недовольных собственников специальную комиссию по пересмотру кадастровой оценки. И работы у этой комиссии оказалось очень много. Показательно — в последние годы в абсолютном большинстве случаев комиссии по пересмотру кадастровой оценки вставали на сторону граждан.

Что же конкретно даст новый закон собственникам недвижимости?

Первое. Расчет налогов в случае ошибок при оценке кадастровой стоимости будет учитываться в пользу собственников. Второе. Кадастровая стоимость в случае ошибочной оценки будет снижаться с момента ее внесения в ЕГРН. Это позволит пересчитать налоговый платеж.

Второе. Кадастровая стоимость в случае ошибочной оценки будет снижаться с момента ее внесения в ЕГРН. Это позволит пересчитать налоговый платеж.

Третье. Гражданам станет проще и удобнее оспорить кадастровую стоимость, не доходя до суда. Заявления об исправлении ошибок собственники смогут направлять через МФЦ.

И, наконец, четвертое. С 2022 года будет введен единый цикл кадастровой оценки и единая дата оценки — раз в четыре года (для городов федерального значения — раз в два года, по их решению). В соответствии с этим циклом будет рассчитываться и размер налога на недвижимость. Что позволит сэкономить гражданам и представителям бизнеса.

Причем если исправление привело к уменьшению стоимости, то новая стоимость применяется ретроспективно взамен оспоренной. Если стоимость увеличилась — она будет учитываться со следующего года.

Как заявил корреспонденту «РГ» руководитель Росреестра Олег Скуфинский, «при разработке закона рассмотрены и максимально учтены предложения граждан и участников рынка. Принятый закон позволит защитить интересы всех заинтересованных лиц».

Принятый закон позволит защитить интересы всех заинтересованных лиц».

Напомним, что сегодня кадастровая стоимость участков и зданий определяется в ходе государственной кадастровой оценки независимыми оценщиками. Порядок проведения кадастровой оценки регулируется законом (от 29.07.1998) «Об оценочной деятельности в Российской Федерации».

Судя по принятому закону, теперь будет применяться новый и более совершенный механизм пересмотра результатов государственной кадастровой оценки в случае серьезного снижения цен на рынке недвижимости. С 2022 года появится единый цикл кадастровой оценки и единой даты оценки — один раз в четыре года.

Сегодня в регионах кадастровая оценка проводится неравномерно по разным видам объектов недвижимости. По словам заместителя председателя правительства РФ Виктории Абрамченко, это ставит собственников недвижимости в разных субъектах РФ, в неравные экономические условия.

Закон вводит эффективный административный механизм установления кадастровой стоимости объекта недвижимости в размере рыночной стоимости.

Причем в государственном бюджетном учреждении, а не у независимого оценщика. Это, утверждают в Росреестре, позволит сократить для людей судебные издержки, если придется доказывать свою правоту.

Сегодня за кадастровую ошибку фактически никто из независимых оценщиков ответственности не несет. Ну, в крайнем случае, может, и пожурят за ошибки, которые и в материальном, и в моральном отношении очень дорого обходятся собственнику той же дачи. Ведь люди годами обивают пороги комиссий, судов, администраций, чтобы доказать — их участок или садовый домик неправильно оценили. С появлением нового закона это останется в прошлом. Ведь в новом законе прописан порядок привлечения к ответственности директоров бюджетных учреждений за некачественную кадастровую оценку, чего никогда не было.

В новом законе прописан порядок привлечения к ответственности директоров бюджетных учреждений за некачественную кадастровую оценку

Ответственность директоров будет зависеть от доли подтвержденных судом отказов в исправлении кадастровой стоимости. По новому закону расширяется перечень информации, которую Росреестр предоставляет региональным бюджетным учреждениям для определения кадастровой стоимости. С 1 января 2022 года они начнут получать сведения о ценах сделок и сведения реестра границ.

По новому закону расширяется перечень информации, которую Росреестр предоставляет региональным бюджетным учреждениям для определения кадастровой стоимости. С 1 января 2022 года они начнут получать сведения о ценах сделок и сведения реестра границ.

Появится переходный период — до 1 января 2023 года, в течение которого высший исполнительный орган власти субъекта может самостоятельно определить «момент начала исполнения бюджетным учреждением полномочий по установлению кадастровой стоимости в размере рыночной». Кроме того, сохраняется запрет на проведение бюджетным учреждением всех видов рыночной оценки.

Кроме того, законом скорректированы положения Земельного кодекса и Лесного кодекса России о проведении государственной кадастровой оценки. Федеральный закон вступает в силу через 10 дней после официального опубликования.

Цитата

Виктория Абрамченко, заместитель председателя правительства РФ:

«Концепция закона исходит из принципа — любое исправление ошибок в кадастровой оценке должно толковаться в пользу правообладателей недвижимости».

Фото: Михаил Метцель/ТАСС

Как изменить кадастровую стоимость недвижимости и не переплатить налог на имущество

Когда коммерческой фирме, физлицу или муниципальному органу требуется заключить сделку с недвижимостью, потребуется справка, свидетельствующая о той же кадастровой стоимости этой недвижимости.

Важно понимать, как она определяется, как уменьшить кадастровую стоимость недвижимости или как оспорить кадастровую стоимость недвижимости для уменьшения налога.

Перед тем, как предпринять какие-либо действия с недвижимостью, рекомендуется подробно изучить вопрос, как проходит оспаривание кадастровой стоимости земельного участка в 2019 году и как проходит обжалование кадастровой стоимости недвижимости.

Что такое кадастровая оценка недвижимости

Совершенствование политики нашего государства по вопросу имущественного налога, перечисляемого в казну, потребовало пересмотра правил оценки недвижимости. До этого имущественный налог в нашей стране перечислялись в небольших объемах за счет несовершенства расчетных методов.

Проверить факт присутствия рассматриваемой недвижимости в госкадастре рекомендуется на публичной кадастровой карте. Достаточно указать адрес, и пользователь увидит на экране компьютера информацию об участке.

По сути кадастровая стоимость – это сумма, в какую той или другой объект оценивается выбранной владельцем недвижимости представителями Росреестра, частной компанией или лицом, уполномоченным на подобные виды работ.

Когда требуется кадастровая оценка

Государственными органами сформирован госкадастр, включающий в себя все земельные участки на территории РФ, объединенные в систему. Утвержденным по границам участкам присвоен идентификационный номер – кадастровый.

Таким образом, можно утверждать, что кадастровая стоимость – это цена недвижимости, зафиксированной в госкадастре недвижимости.

Рассчитанная таким образом стоимость рассматриваемого объекта фиксируется в Едином реестре и одновременно признается основой для расчета налоговых удержаний и платы в качестве аренды.

Кадастровая оценка нужна, чтобы понимать сколько стоит недвижимость, в отношении которой планируется производить какие-либо действия, а никаких объектов для сравнения установить не представляется возможным. Это касается как жилой, так и не жилой недвижимости, а также земельных участков.

Чтобы приобрести или взять в аренду объект недвижимости, требуется знать его стоимость по госкадастру. Переоценка, кстати, происходит перед каждой сделкой по продаже, дарению или аренде.

Требуется установление кадастровой стоимости и для подписания кредитных обязательств, где в виде залога используется объект недвижимости.

Показатель из госкадастра признается начальной ценой за участок земли, выставляемый на торги.

Кто проводит оценку выделенных объектов

До 2020 года в нашей стране планируется создать систему бюджетных учреждений по плановой оценке недвижимости.

В ближайшее время заниматься государственной кадастровой оценкой земельных участков уполномочены оценщики, избранные по итогам конкурса, организованного местными властями.

Чтобы установить кадастровую стоимость, обладатель имущества имеет право обратиться в частную оценочную компанию, где собственнику будет предложен полный комплекс услуг: от замеров и расчета до варианта как снизить кадастровую стоимость недвижимости (пошаговая инструкция будет разработана с учетом особенностей объекта недвижимости и потребностей обладателя имущества).

Как проводится кадастровая оценка

Кадастровая оценка проводится с целью установить и зафиксировать, во сколько оценена недвижимость, ведь эта цена в дальнейшем будет использоваться как кадастровая стоимость.

Заявку на проведении государственной кадастровой оценки предоставляют, например, руководители муниципалитетов, они же отравляют запрос в Росреестр на формирование списка объектов для оценки в выбранной области или регионе. После получения утвержденного списка из Росреестра, специалисты приступают к кадастровой оценке.

Законом предусмотрена возможность специалистам по оценке самостоятельно определять метод для расчета. По окончание работы оценщиков, их работу утверждает заказчик (муниципалитет или органы госвласти) и передают итоговые значения в Росреестр для их опубликования.

При обращении в частную фирму с собственником заключается договор, определяется перечень объектов, входящих в состав владений, например, гараж, сарай, баня и т.п. Далее проводится анализ рынка недвижимости в ближайшей области, а не просто в том регионе, где объект находится, так как другие, максимально приближенные объекты, являются более точными ориентирами.

Кроме того, оценщики должны учесть дополнительные факторы, влияющие на стоимость объекта, например, открытие крупных предприятий в регионе, крупных объектов социального значения (железнодорожный вокзал, аэропорт, база отдыха) − все это увеличит стоимость объекта.

С использованием специальных методик и применением формул оценщики определяют кадастровую стоимость объекта недвижимости и предоставляют отчет собственнику, а он уже передает бумагу в Росреестр. Сотрудники этого ведомства вносят информацию в ЕГРН.

Самый быстрый и недорогой − массовый метод определения цены объекта. Действует он при условии, что собственник владеет типовым объектом, обсчет не требует индивидуального подхода, исследования подобных объектов проводятся оценщиками часто, поэтому у них имеются вся необходимая справочная информация, в том числе, и как снизить кадастровую стоимость недвижимости, если она является типовой.

Независимая оценка

Ввиду того, что кадастровая стоимость земли принята как основа для начисления налогов и установления ставки арендной платы, завышение этой стоимости приведет к дополнительным тратам, снижающим рентабельность объекта коммерческой недвижимости, строительства или производства.

Поэтому владельцы прибегают к помощи независимых оценщиков, которые занимаются рыночной оценкой недвижимости.

Кадастровая оценка отличается от рыночной тем, что дает оценку объекта в составе группы объектов. Рыночная оценка охватывает один объект, что позволяет установить реальную стоимость объекта с учетом многочисленных факторов, влияющих на цену. Рыночная стоимость – более точный показатель состояния объекта недвижимости, так как он учитывает конкурентоспособность объекта, цены на аналогичные объекты, расположенные поблизости от оценочного объекта. Получение подтверждения рыночной стоимости объекта дает право собственнику на такой вариант, как оспорить кадастровую стоимость.

В идеале обе стоимости совпадают по величине, но не редки случаи, когда кадастровая стоимость превышает рыночную (как наиболее приближенную к реальной) в 2 − 3 раза. Естественно, собственник, не желая переплачивать, претендует на признание рыночной цены в качестве основы для расчета имущественного налога.

При несогласии обладателя объекта недвижимости с кадастровой стоимостью, установленной государственными органами, обладатель имеет право обратиться в коммерческую фирму с целью получить справку о рыночной стоимости объекта, чтобы затем подать в суд заявление на уменьшение кадастровой стоимости недвижимости.

Частные компании, получившие аккредитацию на работы по оценке объектов недвижимости, для определения рыночной стоимости объекта недвижимости обязаны состоять в СРО, кадастровые инженеры – числиться в Едином государственном реестре кадастровых инженеров.

Справка, полученная от независимых оценщиков, поможет владельцу доказать завышенную кадастровую стоимость и станет основным аргументом в таком деле, как оспорить кадастровую стоимость объекта недвижимости.

При наличии справки о рыночной стоимости объекта недвижимости, полученной в установленном государственными органами порядке, владелец получает основание для обращения в суд, чтобы реализовать такое право, как обжаловать кадастровую стоимость объекта недвижимости.

Согласно законодательству, в тех случаях, когда владельцу удается определить законными способами рыночную стоимость земельного участка, кадастровую устанавливают равной рыночной.

Как оспорить кадастровую стоимость недвижимости

Если неправильно рассчитанная кадастровая стоимость негативно влияет на права и обязанности собственника, то владелец имущества имеет право на оспаривание кадастровой стоимости.

Закон регламентирует порядок действий, которые позволят обладателю имущества осуществить оспаривание кадастровой стоимости объекта недвижимости.

На пересмотр кадастровой стоимости собственности имеют право претендовать:

- физическое лицо;

- юридическое лицо;

- органы муниципальной и государственной власти (на объекты государственной или муниципальной власти).

Оспаривание кадастровой стоимости объекта недвижимости в 2019 году возможно на основании следующих обстоятельств:

- Кадастровая стоимость рассчитана на основе недостоверной справочной информации.

- Рыночная цена рассчитана уполномоченным на это представителем и на день, на который установили его кадастровую стоимость.

Если при наступлении указанных обстоятельств, по итогам полученного значения кадастровой стоимости обладатель объекта несет дополнительные расходы (физлицо, юрлица, муниципальные и госвласти) может подать заявление на пересчет кадастровой стоимости.

К запросу с требованием оспорить кадастровую стоимость недвижимости обладатель имущества обязан предоставить пакет с документацией:

- Заключение о кадастровой стоимости (заказывается в Росреестре), которая содержит оспариваемую информацию.

- Копию правоустанавливающего документа, заверенного нотариусом, подтверждающего право обладателя собственности на объект.

- Факты о недостоверности справочной информации, использованной при расчете кадастровой стоимости (если обстоятельством для оспаривания является именно это).

- Заключение (на бумаге и в электронном виде одновременно) о том, кем, когда, как и какая установлена рыночная стоимость недвижимости (причина подачи запроса – установка истинной рыночной цены).

При отсутствии даже части документации – заявление принято не будет.

Оспорить слишком высокую кадастровую стоимость может каждый владелец недвижимости, чтобы не переплачивать налог за владения.

Чтобы оспорить неверно установленную цену на собственность по кадастру, физлица могут выбрать, куда обратиться: сразу в суд или воспользоваться правом досудебного признания результатов расчета недействительными в Росреестре.

Для физлиц обращение в Росреестр для рассмотрения заявления досудебной комиссией выгоднее судебного разбирательства. Срок пересмотра ограничивается одним месяцем, и госпошлину не платить, а еще суд остается в качестве последней инстанции, в котором и приговор комиссии можно оспорить.

Остальным владельцам имущества или уполномоченным лицам, представляющим интересы государственных структур, законодательство не позволяет избежать досудебной комиссии.

Собрав бумаги, согласно которым можно установить существенную разницу между стоимостями, приложив доказательства прав собственности, владелец с любым статусом (физлицо, юрлицо, представитель муниципальной или госвласти) отправляет их на комиссию. Если ее решение налогоплательщика не удовлетворяет, он перенаправляет бумаги вместе с квитанцией по оплате пошлины в суд.

К сожалению, даже при решении судьи, признавшего факт неправильного расчета кадастровой стоимости имущества, владельцу не удастся вернуть переплату, уплаченную до пересчета.

Как уменьшить кадастровую стоимость земельного участка, если оценщик сказал, что это не возможно? -Статьи

Юридические услуги Челябинск

(351) 233-50-35

Юридическая консультация по административным делам (подробнее..)Как уменьшить кадастровую стоимость земельного участка, если оценщик сказал, что это невозможно?

Как снизить кадастровую стоимость земельного участка, если оценщик сказал, что это не возможно?

Многим известно, что в августе 2011 года были утверждены результаты кадастровой оценки земель Челябинской области, в результате чего земельный налог за большую часть земельных участков, их выкупная стоимость или арендные платежи подскочили в несколько раз.

Наиболее распространенный рецепт борьбы с этой напастью состоит в том, чтобы в судебном порядке снизить кадастровую стоимость до размера рыночной. В настоящее время эту услугу предлагают многие юридические фирмы, и мы, конечно, тоже. После появления Постановления Президиума ВАС от 28.06.2011 N 913/11 по делу N А27-4849/2010 такие дела при профессиональном подходе рассматриваются весьма успешно.

После появления Постановления Президиума ВАС от 28.06.2011 N 913/11 по делу N А27-4849/2010 такие дела при профессиональном подходе рассматриваются весьма успешно.

Однако, случаются и такие ситуации, когда кадастровая стоимость, вопреки обыкновению, примерно соответствует той сумме, которую оценщики готовы указать в своем отчете в качестве рыночной стоимости земельного участка, т. е. вышеназванный проверенный способ снижения кадастровой стоимости перестает работать.

Возможно ли что-то сделать в этом случае? Не всегда, но иногда возможно. Это делается путем исправления ошибки, допущенной при определении кадастровой стоимости или оптимизации налоговой базы путем внесения изменений в кадастровые сведения о разрешенном использовании земельного участка.

Как расчитывается кадастровая стоимость? Общий принцип снижения кадастровой стоимости.

Кадастровая стоимость определяется путем массовой оценки, методика которой утверждена Приказом Минэкономразвития РФ от 15. 02.2007 № 39.

02.2007 № 39.

Кадастровая стоимость земельных участков, которые по какой-то причине не попали в Перечень объектов оценки, в отношении которых выполнялись массовые работы (например, земельных участков которые образованы после начала работ по массовой кадастровой оценке), определяется индивидуально органом по кадастровому учету на основании Методических рекомендаций, утвержденных Приказом Минэкономразвития РФ от 12.08.2006 N 222. При определении кадастровой стоимости таких земельных участков кадастровая палата составляет соответствующий акт.

Обе методики устанавливают фактически один принцип определения кадастровой стоимости: удельный показатель кадастровой стоимости (УПКС) умножается на площадь земельного участка. При этом удельный показатель является единым для всех участков, расположенных в одном кадастровом квартале и отнесенных к одной группе видов разрешенного использования.

Изменить кадастровый квартал, в котором находится земельный участок, мы не можем, поэтому при снижении кадастровой стоимости задача специалиста состоит в том, чтобы земельный участок был отнесен к наиболее «дешевой» группе видов разрешенного использования.

Например, если Ваш земельный участок отнесли к к группе «Земельные участки, предназначенные для размещения офисных зданий делового и коммерческого назначения» (группа 7), то у Вас кадастровая стоимость будет в несколько раз выше, чем у соседа, у которого земельный участок относится к «участкам, предназначенным для размещения производственных и административных зданий» (группа 9).

Исправление ошибок, повлекших завышение кадастровой стоимости

Ситуация 1. Не верно определен удельный показатель кадастровой стоимости в связи с тем, что наименование вида разрешенного использования в кадастре не соответствует ни одному из видов разрешенного использования, предусмотренных Методическими указаниями или соответствует нескольким видам.

Методическими указаниями по государственной кадастровой оценке земель населенных пунктов (Приказ Минэкономразвития РФ от 15.02.2007 N 39)предусмотрено 17 групп видов разрешенного использования.

При отнесении участка к той или иной группе, по идее, специалисты должны руководствоваться тем видом разрешенного использования, который уже указан в кадастре для Вашего земельного участка и ничего не изобретать, однако, проблема состоит в том, что в 90% случаев формулировка в Вашем кадастровом паспорте не соответствует формулировке в Методичке. По этой причине, человек, принимающий решение об отнесении участка к той или иной группе, просто «тыкает пальцем в небо», а зачастую и специально старается указать группу подороже, чтобы «бюджет не пострадал». Т. е. размер Вашего земельного налога (10 000 в год или 100 000 в год) зависит от творчества некоего безымянного клерка.

Как выявить такую ошибку?

Самое неприятное, что группа видов разрешенного использования и показатели, примененные при расчете кадастровой стоимости, в кадастровый паспорт не включаются, и увидеть такую ошибку довольно трудно. Обнаружить ее может специалист при использовании сводных таблиц, содержащих результаты государтсвенной кадастровой оценки земель. Кроме того, сведения об определении кадастровой стоимости и показателях, использованных при ее опреденлении должен предоставлять Росреестр по запросам правообладателей, однако практика показывает, что далеко не всегда в ответах на запросы содержатся сведения о группе видов разрешенного использования, к которой отнесен земельный участок.

Кроме того, сведения об определении кадастровой стоимости и показателях, использованных при ее опреденлении должен предоставлять Росреестр по запросам правообладателей, однако практика показывает, что далеко не всегда в ответах на запросы содержатся сведения о группе видов разрешенного использования, к которой отнесен земельный участок.

В Акте определения кадастровой стоимости, группа видов разрешенного использования тоже не указывается, а указывается только удельный показатель.

Как исправить такую ошибку.

Долгое время суды полагали, что в ситуациях, когда органом по кадастровому учету принято решение о внесении в кадастр сведений об удельном показателе кадастровой стоимости на основании неверных данных о группе видов разрешенного использования, требуется обжаловать данное решение в порядке главы 24 АПК РФ.

Однако после выхода в свет Постановления Президиума ВАС от 15.12.2011 N 12651/11 по делу N А46-13112/2010 практика изменилась. Высший Суд разъяснил саледующее:

Высший Суд разъяснил саледующее:

Суд указал, что данное Постановление применяется в ситуациях, когда « между сторонами дела возникли разногласия относительно соответствия в кадастре словесного описания и присвоенного этому описанию номера вида разрешенного использования земельного участка».

Суд указал, что в таких случаях не должна применяться процедура учета изменений в кадастр, а должен разрешаться спор об отнесении участка к той или иной группе видов разрешенного использования.

Спор должен разрешаться в исковом порядке. Правда Высший суд при этом не уточнил, какие именно требования стоит предъявлять.

Возможные варианты формулировок исковых требований об исправлении ошибки:

Федеральный закон о кадастре недвижимости различает 2 вида ошибок кадастра: техническая ошибка и кадастровая ошибка.

Они подлежат исправлению в разном порядке: техническая ошибка может быть исправлена по заявлению любого лица путем приянтия органом по кадастровому учету соответствующего решения. Кадастровая ошибка исправляется в том же порядке, в котором могут быть внесены изменения в кадастр, т. е. по заявлению отнюдь не любого лица. Обе ошибки, однако, могут быть исправлены по решению суда.

Таким образом, для того, чтобы определиться в каком порядке подлежит исправлению ошибка в кадастровой стоимости, необходимо понять, к какой категории ошибок она отнсится: к техническим или к кадастровым.

По этому вопросу Минэкономразвития подготовило соответствующие разъяснения, приведенные в ПисьмеМинэкономразвития РФ от 09.12.2010 N Д06-4699

Минэкономразвития полагает, что ошибка является технической, если ее допустил орган по кадастровому учету при составлении акта определения кадастровой стоимости, или кадастровой, если ошибка перекочевала из отчета оценщика.

Как же рядовому правообладателю узнать, откуда в кадастре взялась ошибка? Этого Минэкономразвития не разъясняет. Однако можно догадаться, что Акты составляются органом по кадастровому учету для тех участков, которые не вошли в Перечень объектов оценки на момент его формирования, т. е. для Челябинской области — на 01.01.2010года, или для тех участков, сведения о которых изменились после формирования Перечня. Таким образом, если земельный участок был образован до 01.01.2010 года, то скорее всего его кадастровая стоимость попала в кадастр из отчета оценщика, следовательно ошибка в определении вида разрешенного использования является кадастровой. Если же после 01.01.2010г, однако до даты следующей переоценки и составления нового перечня, то ошибка допущена самим органом по кадастровому учету и является технической. Однако, необходимо отметить, что этот подход не всегда применяется судами.

е. для Челябинской области — на 01.01.2010года, или для тех участков, сведения о которых изменились после формирования Перечня. Таким образом, если земельный участок был образован до 01.01.2010 года, то скорее всего его кадастровая стоимость попала в кадастр из отчета оценщика, следовательно ошибка в определении вида разрешенного использования является кадастровой. Если же после 01.01.2010г, однако до даты следующей переоценки и составления нового перечня, то ошибка допущена самим органом по кадастровому учету и является технической. Однако, необходимо отметить, что этот подход не всегда применяется судами.

Если участок является вновь образованным, т. е. поставлен на кадастровый учет после формирования перечня объектов для массовой оценки (для Челябинской области — после 01.01.2010).

В этой ситуации, как уже было сказано, необходимо предъявлять иск об устранении технической ошибки.

Техническая ошибка в силу п. 2 ст. 28 Федерального закона «О кадастре недвижимости» подлежит исправлению по заявлению любого лица, в том числе правообладателя. Единственное условие успеха состоит в том, чтобы орган по кадастровому учету согласился с тем, что действительно допустил техническую ошибку.

Если он с Вами не согласен, то в ее исправлении будет отказано. Такой отказ в принципе может быть обжалован в суд в порядке главы 24 АПК РФ.

Постановление ФАС Уральского округа от 06.06.2012 N Ф09-3489/12 по делу N А50-12468/2011 рассмотрена подобная ситуация. Разрешенное использование вновь образованного земельного участка (под размещение 2х-этажного здания) не соответствовало ни одной их группа видов разрешенного использования, указанных В Методических рекомендациях. Актом об определении кадастровой стоимости земельный участок отнесен к восьмой группе видов разрешенного использования, в действительности земельный участок эксплуатировался для размещения порта (11 группа). Арендатор обратился с заявлением об устранении технической ошибки, выразившейся в неверном определении УПКС, в чем ему было отказано. Заявитель обжаловал отказ в суд. Заявление было удовлетворено.

Постановлением ФАС Уральского округа от 29.07.2011 N Ф09-4149/11 по делу N А60-38133/2010 суд удовлетворил требование о оспаривании решения об отказе в исправлении технической ошибки. При постановке на кадастровый учет вновь образованного земельного участка под старыми объектами недвижимости, актом об определении кадастровой стоимости он был отнесен к 9й группе на основании распоряжения об утверждении схемы земельного участка, в то время, как ранее учтенный участок в том же месте был отнесен к 13й группе. Заявитель посчитал это технической ошибкой и обратился в Росреестр с заявлением об исправлении, однако получил отказ, который успешно обжаловал в суд. Суд посчитал, что при утверждении схемы изменения вида разрешенного использования не произошло. Иная позиция по этому вопросу изложена в Постановлении ФАС Уральского округа от 17.10.2011 N Ф09-6021/11 по делу N А07-19724/2010.

Полагаю, что в подобной ситуации так же возможно (и, наверное, более правильно) предъявлять иск об исправлении технической ошибки. В отличие от обжалования отказа в порядке ст. 24 АПК РФ, этот иск обладает тем преимуществом, что к нему применяется общий трехлетний, а не трехмесячный срок исковой давности. Кроме того, на необходимость разрешения подобного спора в исковом порядке увазал Президиум ВАС в Постановлении от 15.12.2011 N 12651/11 по делу N А46-13112/2010 от 15.12.2011 N 12651/11 по делу N А46-13112/2010.

Если участок не является вновь образованным и его кадастровая стоимость перекочевала в кадастр из отчета оценщика (для Челябинской области это участки, поставленные на кадастровый учет до 01.01.2010г.).

Теоретически в этой ситуации имеет место кадастровая ошибка. Однако, данная кадастровая ошибка возникла в кадастре не из межевого плана или иного индивидуального документа, а из нормативного акта — постановления областного правительства об утверждении результатов кадастровой оценки, поэтому с ней все не так просто.

В силу п. 4 ст. 28 Федерального закона «О кадастре недвижимости» «кадастровая ошибка в сведениях подлежит исправлению в порядке, установленном для учета изменений соответствующего объекта недвижимости (если документами, которые содержат такую ошибку и на основании которых внесены сведения в государственный кадастр недвижимости, являются документы, представленные в соответствии со статьей 22 настоящего Федерального закона заявителем), или в порядке информационного взаимодействия (если документами, которые содержат такую ошибку и на основании которых внесены сведения в государственный кадастр недвижимости, являются документы, поступившие в орган кадастрового учета в порядке информационного взаимодействия) либо на основании вступившего в законную силу решения суда об исправлении такой ошибки»

В действительности это длинное предложение означает следующее: ошибка при определении кадастровой стоимости, в частности, связанная в неверным определением группы видов разрешенного использования, должна быть исправлена на основании волеиъявления того же лица, которое обладает правом вносить в кадастр изменения относительно кадастровой стоимости.

В силу абз. 2 ст. 24.17 Федерального закона «Об оценочной деятельнсти» заказчик работ по определению кадастровой стоимости в течение пяти дней с момента утверждения результатов определения кадастровой стоимости направляет отчет в орган по кадастровому учету.

Таким образом, исправить кадастровую стоимость Вашего земельного участка своим заявлением вправе не Вы сами, а заказчик работ по определению кадастровой стоимости, т. е. Правительство области. С 01.01.2013 функции заказчика работ по определению кадастровой стоимости возлагаются на сам Росреестр.

В письме Минэкономразвития РФ от 09.12.2010 N Д06-4699, экономическое ведомство высказало свою позицию по указанному вопросу, сообщив, что при исправлении кадастрровой ошибки в порядке информационного взаимодействия (например, если будет исправлена ошибка в Постановлении об утверждении кадастровой стоимости) согласие правообладателя на такое исправление не требуется.

Таким образом, обжаловать в порядке гл. 24 АПК РФ отказ органа по кадастровому учету в исправлении кадастровой ошибки при определении удельного показателя кадастровой стоимости бесполезно.

Банальная логика приводит нас к выводу, что в этой ситуации простым предъявлением иска об исправлении ошибки так же не обойтись. Требуется вносить изменения в нормативный акт об утверждении кадастровой оценки. Сделать это может либо орган, принявший данный нормативный акт, в добровольном порядке, либо иное заинтересованное лицо путем судебного обжалования нормативного акта. Такая позиция была озвучена представителем Высшего Арбитражного Суда Еленой Поветкиной в вебинаре по кадастровой стоимости.

Тем не менее, стоит обратить внимание и на следующее обстоятельство. В судебных актах Постановление ФАС Уральского округа от 11.10.2012 N Ф09-9374/12 по делу N А76-21775/2011 и Постановлении ФАС Западно-Сибирского округа от 03.06.2011 по делу N А27-10986/2010 суды рассмотрели ситуацию, когда речь шла об отнесении к другой группе видов разрешенного использования земельного участка, кадастровая стоимость которого утверждена нормативным актом, а не вновь образованного участка, как в предыдущих случаях, однако, суды не указали на неверный способ защиты права и рассмотрли иски об исправлении кадастровой ошибки. Такое расхождение во взглядах, очевидно, связано, с отсутствием официальной позиции ВАС, выраженной в постановлении Президиума.

Вывод:

Полагаю, что в подобных ситуациях наиболее правильно:

Предъявлять иск об исправлении технической ошибки в случае, если УПКС не правильно определен ФКП Росреестра в акте определения кадастровой стоимости при постановкее на кадастровый учет нового земельного участка или измении учетных показателей.

Обжаловать нормативный акт, когда ошибка в УПКС перекочевала в кадастр из отчета оценщика. Если сможете, конечно. Можно попробовать просто предъявить иск об исправлении кадастровой ошибки, но перспектива такого иска мне представляется весьма спорной.

В корне не верно обжаловать решение о внесении в кадастр недостоверных сведений об УПКС земельного участка.

На какие факторы необходимо обратить внимание при выборе в спорных случаях группы видов расрешенного использования и УПКС:

По данному вопросу Президиума ВАС РФ дал весьма подробные разъяснения в Постановлении от 15.12.2011 N 12651/11 по делу N А46-13112/2010.

Суд указал, что при выборе группы видов разрешенного использования и, соответственно, размера УПКС необходимо учитывать следующее:

1. Наименование цели предостпавления земельного участка в первичном землеотводном документе. Однако, при этом Суд указывает, что такое наименование может не соответствовать какому-либо виду разрешенного использования, предусмотренных Методическими указаниями или соответствовать нескольким видам. В этом случае суды должны учитывать и другие нижеперечисленные факторы.

2. Виды разрешенного использования, которые допускаются для земель данной категории в соответствующей территориальной зоне. Для земель населенных пунктов необходимо учитывать правила землепользования и застройки.

3. В то же время суд указывает, что «те земельные участки, разрешенное использование которых не соответствует градостроительному регламенту, на основании части 4 статьи 85 Земельного кодекса и п.8 ст. 36 Градостроительного кодекса также могут использоваться без установления срока их приведения в соответствие с градостроительным регламентом, кроме случаев, когда их использование опасно для жизни и здоровья человека, окружающей среды, объектов культурного наследия». Таким образом, суд закрепил учет фактического использования земельных участков, даже в случаях, когда оно не соответствует градостроительному регламенту, если оно соответствует целям первоначального предоставления земельных участков. В связи с этим должно учитываться функциональное назначение расположенных на земельном участке объектов недвижимости.

Неприятное исключение устанавливается для сельскохозяйственных объектов, вид использования которых может быть принудительно изменен Правилами землепользования и застройки. Для них сведения о разрешенном использовании могут быть внесены в кадастр органами местного самоуправления в порядке информационного взаимодействия в случае утверждения новых документов по территориальному планированию (п. 11 ст. 85 ЗК РФ).

Правомерность своих действий в случае спора должна доказать кадастровая палата.

Ошибка, связанная с неверным расчетом оценщиком удельного показателя кадастрвой стоимости для той или иной группы видов разрешенного использования.

Безусловно, ошибочное отнесение земельного участка к той или иной группе видов разрешенного использования, является отнюдь не единственной возможной ошибкой. Оценщик, производивший кадастровую оценку, мог просто не верно определить удельные показатели кадастровой стоимости того или иного вида разрешенного использования. Однако, установить это обстоятельство может только другой оценщик, проверив весь отчет об оценке. Это, во-первых, более, чем трудоемко, а, во-вторых, проблематично в связи с тем, что отчет о кадастровой оценки всем желающим не выдается. Его можно получить на обозрение только по запросу суда.

Таким образом, рядовой правообладатель не будет иметь возможности заранее оценить правильность определения удельного показателя кадастровой стоимости его земельного участка.

Однако, основная проблема даже не в этом. Дело в том, что отчет оценщика, содержащий показатели УПКС в силу закона проверяется СРО, а заткем утверждается органом власти субъекта Федерации. Такой отчет изначально презюмируется, как правильный. Доказать его ошибочность весьма не просто, а внести в него изменения, как представляется, можно только путем обжалования нормативного акта об его утверждении, что, как уже сказано, получается редко.

Ранее существовали попытки обжалования УПКС на том основании, что он не соответствует рыночной стоимости и, следовантельно, ошибочен, однако впоследствии был разработан более понятный способ защиты права в подобных ситуациях — приведение кадастровой стоимости земельного участка к размеру рыночной. Однако , эта тема нами здесь не рассматривается.

Тем не менее, в решениях судов общей юрисдикции по-прежнему встречается подход о признании неверным размера кадастровой стоимости в связи с тем, что она не соответствует рыночной.

Ошибка, связанная в неверным указанием вида разрешенного использования в кадастре.

В предыдущем примере мы рассматривали случай, когда в кадастре был указан вид разрешенного использования, не предусмотренный Методическими указаниями, в связи с чем возникла неясность по вопросу о том, к какой группе видов разрешенного использования должен быть отнесен участок.

Однако, бывают случаи, когда вид разрешенного использования, указанный в кадастре, соответствует или почти соответствует какой-либо группе, указанной в Методичке, однако не соответствует первичному правоустанавливающему документу на земельный участок.

В силу Федерального Закона «О кадастре недвижимости» вид разрешенного использования вносится в кадастр на основании правоустанавливающего документа. Если вид разрешенного использования указан не верно, вероятнее всего имеет место техническая ошибка, которая подлежит исправлению по заявлению любого заинтересованного лица или органом по кадастровому учету самостоятельно.

Если допущена техническая ошибка не в Вашу пользу, то в орган по кадастровому учету необходимо подать заявление об исправлении данной ошибки с приложением правоустанавлявающего документа. Если орган по кадастровому учету откажется исправлять допущенную им техническую ошибку, она может быть исправлена по решению суда. Такая ситуация рассмотрена в Постановлении ФАС Уральского округа от 06.06.2012 N Ф09-3489/12 по делу N А50-12468/2011.

Если орган по кадастровому учету своим решением исправил техническую ошибку в УПКС, в результате чего кадастровая стоимость увеличилась.

В этой ситуации правообладатель вправе оспаривать решение органа по кадастровому учету об исправлении технической ошибки, однако необходимо учитывать, что отнюдь не всегда действия органа по кадастровому учету не правомерны.

Когда действия органа по кадастровому учету при исправлении технической ошибки не правомерны:

- В случах, когда выявленная ошибка является не технической, а кадастровой. В частности, теоретически, отмена решения об исправлении технической ошибки возможна, когда сведения в кадастр о кадастровой стоимости земельного участка попали непосредственно из отчета оценщика, но кадастровая палата, не согласившись с примененным УПКС исправила своим решением техническую ошибку. Однако, необходимо учитывать, что существует судебная практика, где раасмотре такую ситуацию суд все-таки признал ошибку технической ( Постановлении ФАС Западно-Сибирского округа от 03.06.2011 по делу N А27-10986/2010)

- Постановлением ФАС Восточно-Сибирского округа от 02.08.2012 по делу N А33-11560/2011 рассмотрена интересная ситуация, когда УПКС вновь образованного земельного участка был присвоен актом об определении кадастровой стоимости на основании данных о кадастровой оценке земельных участков в данном кадастровом квартале. Однако, впоследствии в Постановление об утверждении результатов кадастровой оценки были внесены изменения, которые вступили в силу после приняти соответствующего акта, и УПКС для всего кадастрового квартала был увеличен. Кадастровая палата, стремясь актуализировать кадастровую стоимость, приняла решение об исправлении технической ошибки в своем акте и увеличила кадастровую стоимость. Суды признали данное решение не законным, согласившисьь с тем, что первоначально кадастровая стоимость была определена верно, и внесение изменений в Постановление об утверждении результатов определения кадастровой стоимости не является основанием для пересчета кадастровой стоимости тех земельных участков, для которых она уже установлена.

Если вид разрешенного использования, указанный в кадастре соответствует Методике и правоустанавливающему документу на земельный участок, однако, не соответствует фактическому использованию.

В таком случае ошибка отсутствует. Однако, это вовсе не означает, что сделать ничего нельзя.

Вам необходимо, в первую очередь, проверить соответствует ли фактическое использование Вашего участка Правилам землепользования и застройки. Если соответствует, то имеется возможность просто выбрать другой вид разрешенного использования, который Вам более выгоден и внести соответствующие изменения в кадастр. В силу ст. 16 Федерального Закона «О кадастре недвижимости» и п. 3 ст. 85 Земельного Кодекса РФ, собственник земельного участка обладает таким правом.

Этот способ не плох, но он снижает кадастровую стоимость только на будущее, т. е. платить уменьшенный налог можно будет только в следующем налоговом периоде.

При применении этого способа необходимо учитывать правовую позицию Президиума ВАС, выраженную в Постановлениях от 29.05.2012 N 13016/11 по делу N А27-12216/2010 и от 15.12.2011 N 12651/11. В данных Постановлениях Президиум ВАС указывает на следующее:

При выборе вида разрешенного использования, который подлежит внесению в кадастр недвижимости, собственник земельного участка обязан исходить из его фактического использования. Собственник земельного участка вправе выбирать удобный для него вид разрешенного использования, однако в кадастре должно быть отражено фактическое использование земельного участка. т. е. получается, что собственник сначала должен изменить фактическое исполльзование, а уже затем вносить соответствующие изменения в кадастр.

Вспомогательный вид разрешенного использования не может быть выбран в качестве единственного.

Если в кадастре нет ошибок, но кадастровая стоимость запредельна.

В этом случае применяется наиболее надежный, понятный и распространенный сейчас способ снижения кадастровой стоимости — приведение кадастровой стоимости в соответствие с рыночной.

Законодательтсво предусматривает два способа приведения кадастровой стоимости к рыночной — в судебном порядке или путем обжалования кадастровой стоимости в комиссию по рассмотрению споров о результатах определения кадастровой стоимости. В настоящее время в городе Челябинске такая комиссия действует, однако в действительности обжаловать туда можно только результаты определения кадастровой стоимости некоторых объектов недвижимости. Кадастровая стоимость земельных участков, по которым кадастровая оценка была утверждена в августе 2011 года (для большинства участков) в комиссию не обжалуется, поскольку договоры на определение кадастровой стоимости были заключены ранее 26.09.2010 года, и в соответствии с положениями Федерального закона №167-ФЗ, кадастровая стоимость таких земельных участков может быть обжалована только в суд.

Как ни странно, долгое время суды отказывали в приведении кадастровой стоимости к размеру рыночной, однако в момента принятия Постановления Президиума ВАС РФ от 28.06.2011 N 913/11 по делу N А27-4849/2010. Данным Постановленнием суд указал, что законодательство не содержит запрета на возможность определения кадастровой стоимости земельного участка, внесенного в государственный кадастр недвижимости, посредством указания его рыночной стоимости; причем достоверность кадастровой стоимости земельного участка и законность нормативного акта о ее утверждении предметом оспаривания в этом случае не являются.

Президиума ВАС № от ситуация резко изменилась, и в настоящее время сложилась достаточно обширная положительная судебная практика по подобным вопросам.

Для приведения кадастровой стоимости земельного участка в соответствие с рыночной, необходимо подготовить отчет об оценке рыночной стоимости участка на дату кадастровой оценки и обратиться в суд.

Таким образом, вариантов снижения кадастровой стоимости более, чем достаточно. Совсем ни к чему переплачивать земельный налог.

Материал подготовила Татьяна Скворцова.

(351) 233-50-35

Первая консультация до 30 минут — БЕСПЛАТНО

Интернет-конференция об уменьшении кадастровой стоимости с юристом Станиславом Солнцевым

С 25 ноября по 2 декабря на вопросы читателей портала «Новый Калининград.Ru» об уменьшении кадастровой стоимости отвечает директор юридической фирмы «Юрис» Станислав Солнцев.

Кадастровая стоимость земельных участков является основой для расчета земельного налога, арендной платы за землю и определяет стоимость выкупа земельных участков у государства и органов местного самоуправления. Государственная кадастровая оценка производится раз в 5 лет и не всегда позволяет учесть ряд индивидуальных особенностей земельных участков. В результате кадастровая стоимость участка может быть выше рыночной стоимости, иногда в несколько раз. Существует механизм оспаривания кадастровой стоимости, который позволяет во многих случаях уменьшить стоимость в 2–3 раза. Данный способ требует профессионального взаимодействия специалистов разных профилей (оценщиков, юристов и др.)

При этом существуют и альтернативные способы «исправления» кадастровой стоимости, к примеру, когда орган власти неверно установил разрешенное использование по результатам земельного контроля или существует возможность самостоятельно изменить разрешенное использование (для собственников участков), что также позволит уменьшить кадастровую стоимость расчетным путем.

С 1 января 2014 г. вступают в силу поправки в Налоговый кодекс. Калининградская областная дума (как и аналогичные органы других субъектов РФ) наделяется правом устанавливать особенности исчисления налоговой базы, в том числе по налогу на имущество организаций. База по налогу на имущество организаций будет рассчитываться исходя из кадастровой стоимости в отношении следующих объектов недвижимости:

— административно-деловых центров и торговых центров (комплексов),

— объектов недвижимости иностранных организаций, которые не осуществляют деятельности в России через постоянное представительство, либо объектов, не относящихся к деятельности иностранной компании в РФ через постоянное представительство.

При этом установлена новая ставка налога, применяемая к налоговой базе, определяемой как кадастровая стоимость объектов: в 2014 году — 1%, в 2015 году — 1,5%, с 2016 года — 2%.

Станислав Солнцев ответит на вопросы о том, как можно уменьшить кадастровую стоимость. При постановке вопроса просим указывать кадастровый номер участка.

Вопросы для интернет-конференции принимаются с 25 ноября по 1 декабря включительно.

Внимание! Вопросы проходят премодерацию. Не допускаются вопросы, содержащие нецензурные или оскорбительные выражения, не относящиеся непосредственно к теме интернет-конференции, не содержащие собственно вопроса, а являющиеся высказываниями.

С более подробной информацией можно ознакомиться по адресу:

г. Калининград, пр-т Мира, д. 7, этаж 5, офис 507

Тел: 52-46-14, 52-46-13

www.ju-ris.ru

На правах рекламы

Как изменить кадастровую оценку земельного участка

Кадастровая оценка земельного участка – это величина, устанавливаемая государством и отображающая, с точки зрения государства, стоимости недвижимости с учетом фактического местонахождения и целевого назначения. Кадастровая оценка есть ни что иное, как публичный эквивалент фактической стоимости участка, однако, нередко возникает такая ситуация, когда кадастровая стоимость земельного участка оказывается существенно выше рыночной ввиду различных особенностей участка.

Кроме того, кадастровая стоимость земельного участка является отправной точкой для расчета земельного налога, арендной платы или платы за использование участком. Именно кадастровая стоимость является основной характеристикой, отображающей стоимость выкупа земли у муниципалитета или государства.

Сведения о размере кадастровой стоимости каждого объекта недвижимости внесены в государственный реестр недвижимости. Эта информация включает в себя дату включения в реестр, дату определения цены и некоторую другую информацию.

Кадастровая стоимость земельного участка определяется двумя способами. Может быть проведен кадастровый учет недвижимости или учет изменений последнего. Выполнением занимаются различные подрядные организации, подробную информацию о которых можно узнать в непосредственно управлению по Росреестру по субъекту РФ. Для возможного пересмотра кадастровой оценки эти сведения обязательно пригодятся.

Основаниями для пересмотра кадастровой стоимости земельного участка может быть возросший налог на недвижимость, а также стоимость аренды земли у государства. Зачастую переоценка позволяет снизить периодические расходы чуть ли не вдвое, поэтому необходимость пересмотра кадастровой стоимости недвижимости может возникать как у физических, так и у юридических лиц.

Следует отметить, что процесс пересмотра кадастровой стоимости недвижимости отличается у физических и юридических лиц. Физические лица для пересмотра кадастровой стоимости земельного участка может сразу общаться в суд, юридическим же лицам необходимо подать жалобу в комиссию по рассмотрению споров о результатах определения кадастровой стоимости недвижимости.

Притом следует помнить, что земельный налог начисляется до 1 октября, и если вы не уверены, что успеете пересмотреть стоимость кадастровой оценки недвижимости до этого срока, то лучше сразу заплатить налог по старой стоимости во избежание появления пени. Если же вы успеете переоценить кадастровую стоимость, а перед этим заплатите налог по старой кадастровой стоимости, то налоговая служба обязана учесть переплату в следующем отчетном периоде. Как правило, налоговая служба достаточно оперативно реагирует на такие заявления.

Как уже говорилось выше, для физических лиц подача жалобы в комиссию по рассмотрению споров не является обязательным мероприятием, однако, многие земельные юристы для изменения кадастровой оценки земельного участка рекомендуют обратиться в первую очередь именно в эту комиссию. Каждый субъект Российской Федерации имеет свои бланки, но практически всегда нужно указать свои паспортные данные заявителя, характеристики земельного участка (кадастровый номер, адрес), причина подачи заявления (с указанием списка ваших прав, которые были нарушены) и основания для пересмотра кадастровой стоимости. В течение семи дней будет собрана комиссия, на которой будет рассмотрен этот вопрос. Комиссия может отклонить заявление или принять решение о пересмотре кадастровой стоимости с учетом присланных вами документов.

В течение пяти дней заявитель, если он не присутствовал на заседании, получает официальное письмо. Если заявление было принято и рассмотрено, а решение было принято в пользу заявителя, то направляются бумаги в Росреестр и кадастровую палату.

Решение комиссии может быть оспорено в суде.

Если вы решили изменить кадастровую стоимость земельного участка через суд, то в этом случае вам лучше обратиться к грамотному юристу. В иске должны быть указаны следующие данные: название суда, куда будет подаваться заявление; паспортные данные истца, название организации-ответчика, сведения о том, какие именно права были нарушены, основные доводы истца, сведения об обращении в комиссию при наличии и о результатах рассмотрения жалобы.

Заявление в суд подается по месту нахождения заказчика, либо по месту нахождения заказчика работ или государственного органа, ответственного за кадастровую стоимость недвижимости. Суд должен рассмотреть ваше заявление в течение 2 месяцев. При положительном для истца исходе новая кадастровая стоимость отражается в решении суда, в результативной его части. Сведения об этом вносятся 1 января того календарного года, в котором было подано заявление, но не раньше прошлой переоценки.

Что посоветуем?

Да хотя бы обратить внимание на замечательные предложения от наших собственников и застройщиков, которые мы выкладываем в разделе «распродажи».

В распродажи!Исправления в кадастре и земельном кадастре

Исправления в кадастре и земельном кадастре для вашего нового или существующего дома в АндалусииВ Испании есть два разных органа для внесения записи в вашу недвижимость: кадастр и земельный кадастр . Если у вас есть городская или деревенская недвижимость в Andalusia с административными ошибками, было бы разумно проконсультироваться с юристами C&D Solicitors, если вы можете исправить их.Например, это может быть Декларация о новом строительстве или Корректировка наземной границы . Своевременные действия позволяют избежать юридических или финансовых проблем в будущем, особенно если вы собираетесь продать свой андалузский дом.

Некоторые процедуры в Земельном кадастре и / или кадастре могут занять многие месяцы или даже годы, и многие покупатели не готовы ждать. Кроме того, эти процедуры могут повлечь за собой дополнительные расходы, поэтому разумно, чтобы их рассчитал юрист. Поскольку потенциальные покупатели могут выбрать приобретение другой собственности, по этой причине лучше принять меры раньше, чем позже.

Разница между правильной регистрацией или включением сельской собственности и сертификатом DAFO

В принципе, важно знать, что регистрация или внесение сельской или деревенской собственности в Земельный кадастр и / или кадастр не означает законность собственности. В Андалусии можно купить, продать или владеть недвижимостью, которая прекрасно зарегистрирована, но не имеет лицензии на первое занятие или сертификата DAFO (для сельской собственности в Андалусии) от мэрии .Власти Испании могут даже предъявить приказ о сносе дома за то, что он был построен незаконно.

С другой стороны, вы также можете иметь недвижимость в сельской местности с DAFO, в которой здания и / или земельный участок еще не зарегистрированы правильно. Поэтому с урбанистической и правовой точки зрения очень важно понимать, что это очень разные вопросы.

Зачем вам нужен юрист для внесения исправлений в кадастр и земельный кадастр?

C&D Solicitors за годы работы накопила большой опыт в процедурах исправления ошибок в кадастре и земельном кадастре.Наши клиенты всегда получают наши выводы и рекомендации в юридическом отчете , и при необходимости мы можем порекомендовать архитектора или топограф для составления технического отчета в соответствии с реальностью. Кроме того, в некоторых ситуациях споров о земельных границах мы можем попытаться связаться с вашими соседями и объяснить им административную ситуацию, которую необходимо исправить.

Как только ситуация прояснится и вы захотите продолжить внесение изменений, ваш адвокат может подписать документы у нотариуса от вашего имени по доверенности.После этого он позаботится о любых налоговых платежах и правильных записях в Земельной книге и / или кадастре. Но имейте в виду: определенные процедуры могут быть выполнены только в том случае, если ваши соседи не возражают или даже активно соглашаются с перед нотариусом. Ваш юрист / поверенный поэтому всегда будет информировать вас о расходах и потенциальных рисках исправительных процедур в этих двух испанских властях.

Кадастр (Катастрофа)

Кадастр является частью Департамента финансов Испании, и правильная запись вашей собственности обязательна, поскольку этот орган определяет вашу кадастровую стоимость .Кадастровая стоимость используется для нескольких налогов, таких как годовой налог на недвижимость IBI , ваш IRNR или подоходный налог IRPF и — для городской недвижимости — она также определяет минимальную фискальную стоимость вашей собственности, умноженную на указанный коэффициент индекса ваша ратуша. Регистрационный номер в кадастре собственности (здания) или земельного участка называется кадастровой ссылкой, или по-испански «referencia catastral».

В отличие от Земельного кадастра, Кадастр работает с визуальными картами и чертежами построек и земли.В принципе, в случае возникновения споров, земельный кадастр имеет преимущественную силу перед кадастровым . Для внесения изменений в кадастр этот испанский орган всегда сначала проверяет данные в Земельном реестре. Однако, в зависимости от деталей дела — в основном для исправления сухопутных границ — нотариус или Кадастр уведомляют затронутых соседей, и, если они возражают, запрошенное изменение может быть отклонено. Поэтому ваш юрист всегда проинформирует вас, есть ли какие-либо риски для успеха необходимых изменений в Кадастре.

Земельный кадастр (Registro de la Propiedad)

Земельный кадастр — это орган, который регистрирует официальные собственности и долги, такие как ипотека и обременения. Регистрация вашей собственности не является обязательной, но рекомендуется, поскольку это дает вам 100% юридическую гарантию вашего права собственности. Кроме того, вы не можете получить Испанский ипотечный кредит на собственность, если она (правильно) не внесена в Земельный кадастр. Регистрационный номер в Земельном кадастре для собственности (здания) или земельного участка называется справкой в Земельном кадастре или по-испански «finca registral».

Изменения и исправления в Земельном реестре производятся путем подписания различных видов Актов, деклараций и документов у нотариуса, таких как Декларация о новом строительстве или Коррекция земельной границы . Обычно это организует ваш юрист по нотариальной доверенности. Он также заботится о фактической записи в Земельном кадастре, налоговых платежах и / или исправлениях в Кадастре.

— Декларация нового строительства — Declaración de Obra Nueva

Можете ли вы получить декларацию о новом строительстве для вашего пула, чтобы зарегистрировать его в земельном кадастре?Декларация новой постройки может быть подписана либо для полностью новой постройки, либо для существующей собственности, которая была расширена.Распространенные примеры деклараций нового строительства, которые требует покупатель недвижимости в Андалусии, — это незарегистрированные бассейны (если они не действительно гибкие, чтобы вы могли менять местоположение каждый год), дополнительные спальни, кладовые, стационарные барбекю и террасы, которые были преобразованы в закрытые помещения.

Если речь идет о сельской собственности, вам всегда нужен отчет архитектора о древности , в котором говорится, что здания достаточно старые в зависимости от типа земли.У вас есть вопросы о том, что технически считается фиксированной конструкцией или гибким элементом? Попросите вашего юриста узнать, нужно ли подписывать Декларацию о новом строительстве.

Корректировать можно не только квадратные метры новостроек, но и официальное описание использования . Однако из-за стоимости декларации о новом строительстве на практике это делается нечасто. Тем не менее, в некоторых случаях, например, если вам нужна открывающая лицензия для бизнеса (B&B, Hostal или Casa Rural), рекомендуется исправить использование.Самый распространенный пример — превращение сельскохозяйственного сарая в служебное жилое помещение для сдачи комнат туристам. Конечно, в этом случае эти расходы должен оплачивать покупатель, а не продавец.

— Исправление сухопутной границы — Escritura de Linderos

В сельской местности Андалусии очень часто земля, на которой находится собственность, еще не зарегистрирована правильно. В некоторых случаях соседи даже не знают, каковы точные границы, и нужно нанять топографа, чтобы высказать свое мнение в отчете топографа.В зависимости от конкретной ситуации с соседями, владельцы недвижимости или покупатели могут решить, хотят ли они иметь официальный документ Land Border Correction в Земельном кадастре и / или кадастре или нет. Если записи в Земельной книге уже верны, то исправления могут быть внесены юристом непосредственно в Кадастр. Если, однако, также необходимо обновить Земельный кадастр, необходимо подписать у нотариуса один из следующих документов.

Нотариальные акты для исправления положения на земельной границе:

- Расширение участка — Extención de Cabida

- Уменьшение размера участка — Redución de Cabida

- Landborderchanges — Rectificación de Linderos

- Объединение нескольких участков — Agroupación de Parcelas

- Разделение или разделение банка — División de Parcela

Нотариальные акты при смене собственника

Конечно, есть еще много документов, которые вы или ваш адвокат / солиситор можете подписать у нотариуса на вашу испанскую недвижимость.Это относится к смене владельца, например:

- Покупка / продажа недвижимого имущества: Титулы (также документы купли-продажи) — Escritura de Compraventa

- Покупка с ипотекой: Ипотечные документы — Escritura de Hipoteca

- Продажа с ипотекой : Аннулирование ипотеки — Escritura de Cancelacion de Hipoteca

- Покупка новой рекламной акции : Акты для горизонтального деления — Escritura de Division Horizontal

- Наследование испанской собственности: Акты о наследовании — Escritura de Herencia

- Пожертвование / дарение: пожертвований — Escritura de Donación

- Смена совладельца:

- Окончание совместного владения — Extención de Condominio

- Консолидация собственности (отмена узуфрукта) — Consolidación de Dominio

- Аннулирование Comonhold — Liquidación de Sociedad de Gananciales

- Исправление ранее подписанных документов : Исправительные документы — Escritura de Rectificación

оценка и изменение кадастровой стоимости

Земельный участок — поверхность, которая характеризуется фиксированной площадью, границами, правовым статусом, местонахождением и другими признаками, отраженными в документации, выполняющей функции регистратора права на землю, а также в Государственном земельном кадастре.Здесь можно рассказать о землях населенных пунктов, сельскохозяйственных наделах, землях энергетики и промышленности, особо охраняемых территориях, принадлежащих водному, лесному фондам и др. Кроме того, сюда входят земли, относящиеся к фонду, то есть не переданные в собственность органам муниципального значения, юридическим лицам и рядовым гражданам, а также изъятые из государственного хозяйственного оборота в порядке консервации.

Земля — это ресурс, с которым связана человеческая деятельность в разных направлениях.Сегодня он довольно часто выступает как объект товарно-денежных отношений, которому служит кадастровая стоимость. Земля на этом плане имеет статус, который довольно часто меняется, поэтому вам необходимо постоянно определять реальную стоимость объектов на определенный момент времени.

Порядок определения

Что касается остальных процедур, то в этом случае существует определенный порядок. Для определения кадастровой стоимости земельного участка необходимо воспользоваться помощью Правил проведения государственной оценки. Все происходит в следующем порядке.

Субъект субъекта Российской Федерации утверждает решение о порядке определения гражданами кадастровой стоимости земельного участка.

Территориальным управлением Росреестра составлен список земельных участков, подлежащих обязательной кадастровой оценке. Согласно действующему законодательству, все участки, входящие в состав территорий населенных пунктов, разделены на 17 видов разрешенного использования. Каждый населенный пункт характеризуется тем, что территории в нем разделены на единицы административно-территориального плана, каждая из которых включает соответствующий кадастровый квартал.В списке земельных участков также указана информация о характеристиках каждого из них: площадь, расположение, наличие, назначение и характер построек.

Росреестр занимается оценочной организацией, рассчитывая конкретный параметр кадастровой стоимости для отдельных кварталов и видов разрешенного использования. Порядок расчета данного показателя требует использования средней рыночной цены или нормативной цены квадратного метра территориального участка в определенном квартале для определенного вида разрешенного использования.

После этого в нормативном акте регистрируется кадастровая стоимость. Земельный участок получает соответствующий статус в системе кадастрового учета управления территориальными единицами.

Расчетные особенности

Узнать кадастровую стоимость земельного участка можно исходя из конкретного параметра цены квадратного метра. Это значение необходимо умножить на площадь всего графика, чтобы получить окончательное значение. Для каждого кадастрового квартала сумма конкретного показателя вполне может варьироваться, да и вид разрешенного использования тоже имеет значение, этот параметр также влияет на утверждение кадастровой стоимости земельного участка.В этом случае учет ведется по наивысшему удельному показателю из всех возможных видов разрешенного использования для установленной территориальной единицы.

Особые случаи

С целью упорядочения статистического анализа, а также в качестве ориентира для территориальных образований принято устанавливать средние значения конкретных показателей для каждой категории земель и типа функционального применения для муниципальных образований. районы или районы. В аналогичной форме могут быть установлены минимальные параметры удельных показателей для земель промышленного и иного специального назначения, ниже которых их устанавливать не допускается.Они определяются на основе методики расчета средневзвешенных показателей по отдельным районам и категориям земель.

Как определяется кадастровая стоимость?

Земельный участок, прошедший оценку, в обязательном порядке заносится в специальную документацию. Получить эту информацию можно в территориальных управлениях Росреестра. В заявке должен быть кадастровый номер участка. Он формируется на основании кадастрового номера округа, района, квартала и в конце содержит указание на конкретный участок.Узнать номер можно в отделениях Росрееста, на его сайте, а также в документах, в частности, в договоре купли-продажи, свидетельстве о праве собственности, кадастровом паспорте земельного участка и других. Правильно оформленный запрос является основанием для предоставления специалистами всей доступной информации о нем, в том числе расчетов по оплате.

Дополнительные возможности

Оценка кадастровой стоимости земельного участка всеми способами, внесенными в указанные документы. Найти его можно не выходя из дома, для этого есть интерактивная кадастровая карта, расположенная на официальном сайте Росреестра, для этого в соответствующее поле вводится кадастровый номер.Если на портале по каким-либо причинам отсутствует запрашиваемая информация, можно найти решение определенного муниципального органа о регистрации результатов кадастровой оценки, проводимой государством. Требуется найти кадастровую стоимость квадратного метра земли, на которой расположен участок, умножить ее на площадь территории, что в результате даст примерную стоимость.

Изменение стоимости