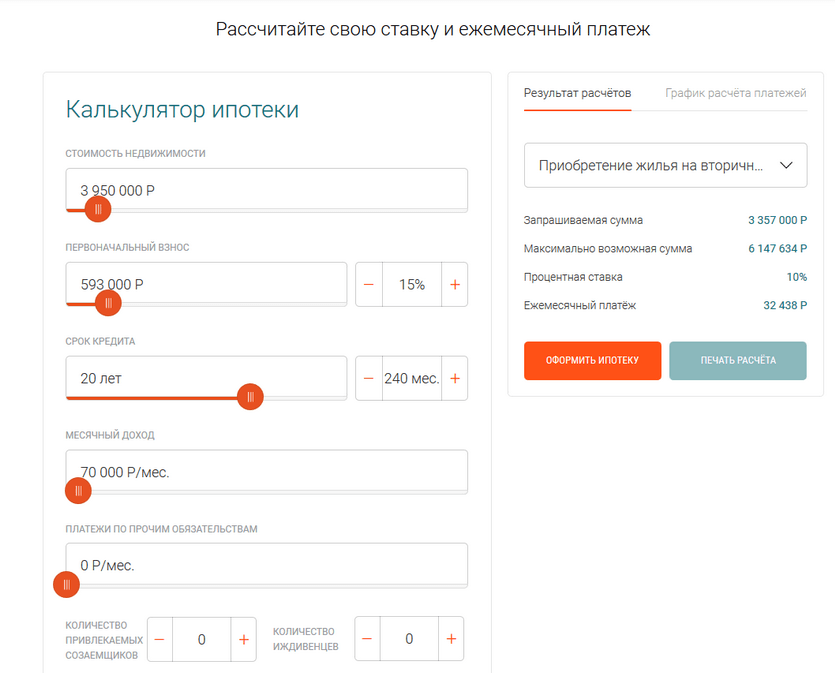

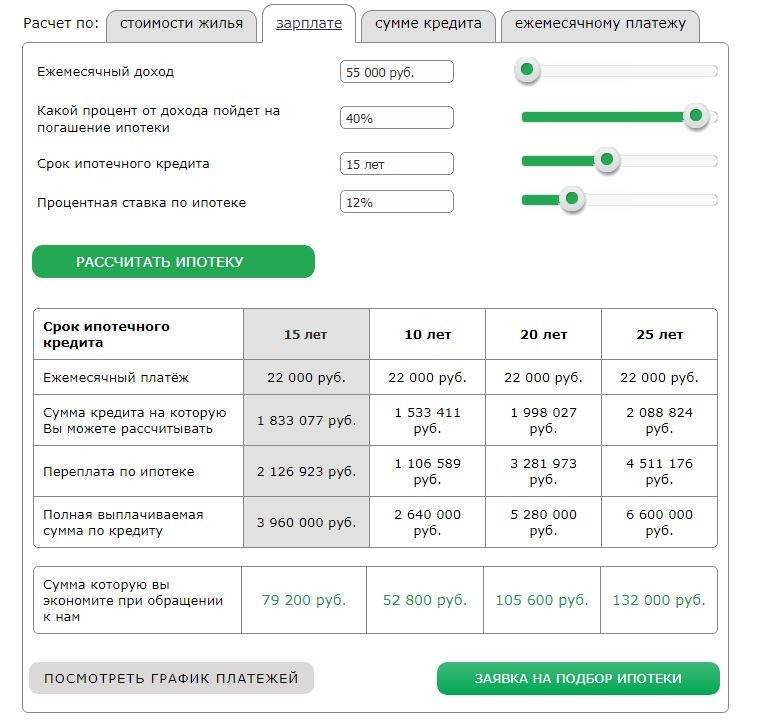

Калькулятор ипотеки на готовое жилье

Для приобретения собственного жилья можно воспользоваться целевым потребительским займом. Главное – определиться с типом недвижимости, суммой, сроком кредитования и трезво оценить собственные финансовые возможности. Калькулятор ипотеки на готовое жилье – бесплатный инструмент, который упростит выбор, поможет сравнить несколько предложений и выбрать лучшее. Достаточно ввести несколько значений, чтобы через мгновение получить результат.

Особенности онлайн-калькулятора

Для каждого целевого кредита предусмотрены свои ставки, лимиты, срок, условия оформления и пользования ссудой. Именно поэтому нужно подробно изучить информацию об ипотеке, отзывы клиентов, данные о финучреждении (наличие лицензии, программы страхования) и оценить свои финансовые возможности, чтобы не выйти на просрочку и не уплачивать штрафы, пеню. После этого можно использовать калькулятор ипотеки на готовое жилье, который покажет следующую информацию:

- общую стоимость ссуды;

- размер переплаты;

- ежемесячный платеж;

- штрафы и пеню (в случае нарушения условий).

Чтобы воспользоваться этим инструментом, необходимо указать первоначальный взнос, стоимость недвижимости, процентные ставки, период пользования средствами. Важно помнить, что полученные данные – примерные, точные результаты получится узнать только во время оформления займа в банке.

При расчетах стоит учитывать различные дисконты, например, наличие дебетовых карт компании. Так как для зарплатных клиентов и тех, кто пользуется продукцией финучреждения предусмотрены более лояльные условия.

Как получить заем

Для оформления ссуды на покупку жилья, нужно предоставить паспорт, страховой полис, ИНН, справку 2-НДФЛ, копию трудовой книжки. Параметры, которым должен соответствовать клиент:

- возраст от 18-21 до 67-70 лет;

- гражданство РФ;

- прописка и проживание в регионе присутствия банка;

- официальное трудоустройство и стабильный доход;

- чистая КИ.

Чтобы узнать предварительное решение, можно заполнить и отправить заявку, сделав это через сервис Banki. ru. В случае положительного ответа, необходимо договориться о личной встрече с менеджером. Заем может быть выдан наличными, на карту или счет.

ru. В случае положительного ответа, необходимо договориться о личной встрече с менеджером. Заем может быть выдан наличными, на карту или счет.

Публикация: 16.01.2020

Изменено: 23.07.2021

Ипотечный калькулятор – Рассчитать сумму ежемесячного платежа по ипотеке онлайн

А

Автово 11Адмиралтейская 2

Академическая 43

Б

Балтийская 31Беговая 21

Большевиков пр.

Бухарестская 7

В

Василеостровская 42Владимирская 8

Волковская 5

Выборгская 45

Г

Горный институт 33Горьковская 16

Гостиный двор 1

Гражданский пр. 65

65

Д

Девяткино 83Достоевская 5

Дунайская 7

Е

Елизаровская 12З

Звездная 64Звенигородская 7

Зенит 10

К

Кировский Завод 7Комендантский пр. 39

Крестовский остров 31

Купчино 75

Л

Ладожская 56Ленинский пр. 39

Лесная 55

Лиговский пр. 15

Ломоносовская 35

М

Маяковская 19Международная 6

Московская 36

Московские ворота

Н

Нарвская 9Невский проспект

Новочеркасская 39

О

Обводный канал 19Обухово 17

Озерки 45

П

Парк Победы 14Парнас 57

Петроградская 39

Пионерская 42

Площадь Александра Невского 25

Площадь Восстания 26

Площадь Ленина 22

Площадь Мужества 35

Политехническая 18

Приморская 36

Пролетарская 24

Проспект Ветеранов 48

Проспект Просвещения 41

Проспект Славы 5

Путиловская 5

Пушкинская 7

Р

Рыбацкое 28С

Садовая 3Сенная площадь

Спасская 2

Спортивная 34

Старая Деревня 34

Т

Театральная 8У

Удельная 27Улица Дыбенко 66

Ф

Фрунзенская 38Ч

Черная речка 32Чернышевская 20

Чкаловская 44

Ш

Шушары 39Э

Электросила 14Ю

Юго-Западная 42Кредитный калькулятор 🖩, рассчитать потребительский кредит онлайн для физических лиц от банка Восточный

Расчет кредита на онлайн калькуляторе

Все продукты банка «Восточный» отличаются доступностью, понятными гибкими условиями и упрощенной процедурой выдачи. В момент подписания договора заемщикам становятся точно известными размер переплаты и ежемесячного платежа. Эти данные также можно узнать предварительно с помощью калькулятора, до подачи заявки, чтобы объективно оценить личные финансовые возможности.

В момент подписания договора заемщикам становятся точно известными размер переплаты и ежемесячного платежа. Эти данные также можно узнать предварительно с помощью калькулятора, до подачи заявки, чтобы объективно оценить личные финансовые возможности.

На нашем официальном сайте размещен кредитный калькулятор с возможностью рассчитать платежи онлайн, использовать который можно всегда, в любое удобное время.

Расчет процентов по кредиту

Динамичный, наглядный, бесплатный калькулятор для расчета ежемесячного платежа, суммы переплаты и процентной ставки, который позволяет сделать следующее:

- выбрать сумму займа в рамках лимита;

- указать приемлемый срок кредитования;

- узнать сумму ежемесячного платежа и переплаты.

Параметры для расчета можно менять, вводить многократно, результаты появляются мгновенно, без обновления страницы. Полученные значения носят ознакомительный характер. Их целесообразно сравнить со своим доходом. Статистика свидетельствует, что безболезненная для бюджета сумма ежемесячного платежа должна составлять не более 30 % от доходов заемщика или его семьи. Рекомендуем учесть эти данные при расчетах.

Рекомендуем учесть эти данные при расчетах.

Для использования сервиса нажмите на пункт «Рассчитать», введите исходные данные, проанализируйте результат. Простой, понятный интерфейс не вызывает затруднений даже у неопытных пользователей.

Калькулятор рассчитывает займы для физических лиц по стандартным формулам и алгоритмам. Заемщикам не нужно изучать способы начисления процентов, производить сложные математические действия. Просто используйте готовые данные для оценки платежеспособности по условиям банка.

Погашение долга

Даже тщательно спрогнозированные планы подвержены влиянию жизненных обстоятельств. Каждый заемщик может оказаться в сложной финансовой ситуации. Если по каким-либо причинам вы не можете сделать очередной платеж, следует обсудить проблему с менеджером банка, выяснить возможность отсрочки возврата долга за счет увеличения срока платежей.

В случае объективных затруднений с выплатами мы готовы в индивидуальном порядке предоставить кредитные каникулы сроком на 1–3 месяца. В течение этого времени заемщик вносит только проценты по кредиту. Срок договора продлевается на период отсрочки платежей.

В течение этого времени заемщик вносит только проценты по кредиту. Срок договора продлевается на период отсрочки платежей.

К договору прилагается график платежей ссуды. В нем указаны даты внесения и размер ежемесячного платежа. Эту же информацию можно узнать по телефону, а также с помощью дистанционных сервисов.

Ипотечный калькулятор – Investing.com

Налоги и страхование Основной платеж Проценты

Общая задолженность Основной платеж Налоги и страхование Процентные платежи

Глоссарий

Ипотечный калькулятор Investing.com призван помочь вам в расчете ежемесячного ипотечного платежа. Подсчитайте размер ежемесячных выплат, вводя различные значения таких переменных, как сумма займа, подлежащий уплате годовой процент, срок займа и т. д. Данный инструмент позволит вам рассчитать подходящий бюджет для покупки нового жилья.

Первоначальный взнос

Первоначальный взнос — это первая часть общей суммы к оплате, вносимая авансовым наличным платежом.

Основной платеж

Основной платеж — это платеж в счет погашения основной суммы займа (в отличие от процентных платежей, которые обычно уплачиваются первыми).

Годовая процентная ставка

Годовая процентная ставка определяет, какой процент уплачивается по конкретному кредиту. Как правило, банк или кредитор предлагает на выбор два типа ставок — фиксированную и плавающую (ARM).

Количество лет

Срок займа — это период времени, который требуется на полную выплату суммы задолженности кредитору.

Налог на недвижимость

Налог на недвижимость — это налог, устанавливаемый местным правительством и взимаемый с владельцев недвижимости. Ожидаемая сумма к оплате добавляется к ежемесячному платежу на протяжении всего срока займа.

Страхование собственности

Страхование собственности обеспечивает защиту владельца недвижимости от различных рисков, например пожаров, ураганов и т. д. Обычно такое страхование является одним из требований кредитора; оно добавляется к сумме ежемесячного платежа.

Ипотечное страхование

Ипотечное страхование частично защищает кредиторов от будущего неисполнения обязательств по займу и обеспечивает компенсацию на такой случай.

Сумма всех платежей

Ожидаемая сумма ежемесячного платежа, включая процент, основные платежи, страхование и пр.

Чистый ежемесячный доход

Ваш чистый ежемесячный доход — это ежемесячно выплачиваемая вам сумма за вычетом налогов и прочих отчислений из зарплаты.

Общая задолженность

Общая задолженность — это общая сумма задолженности по ипотеке в заданный период времени, оставшийся основной платеж.

ИПОТЕЧНЫЙ КАЛЬКУЛЯТОР

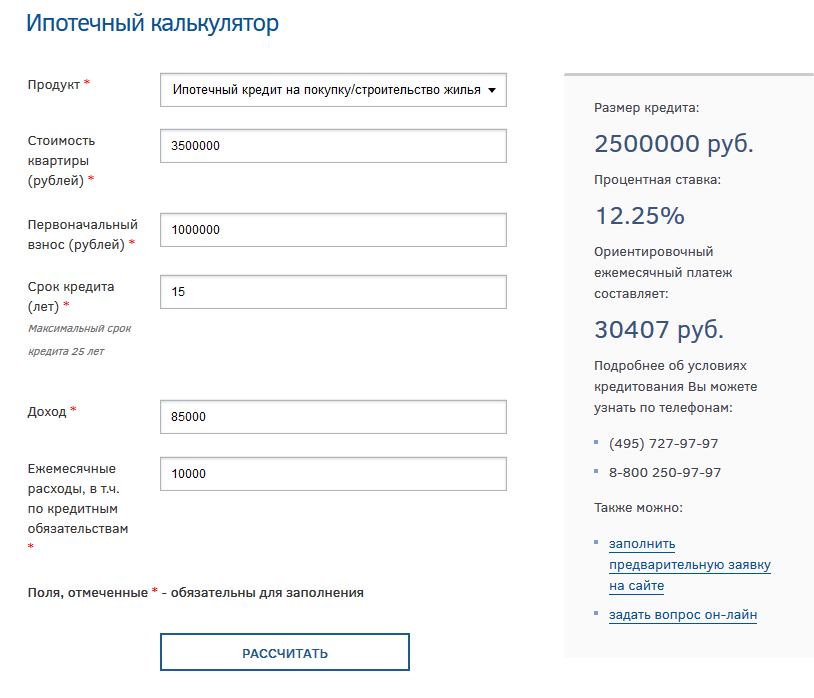

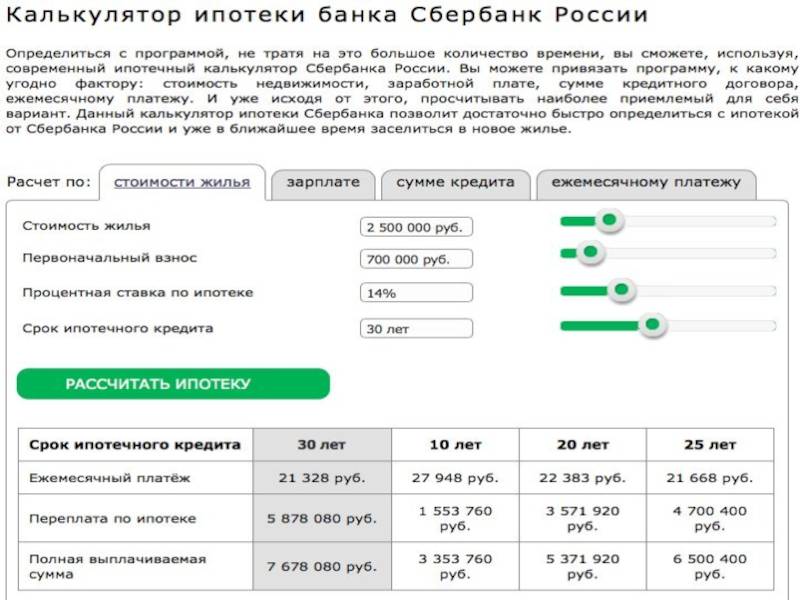

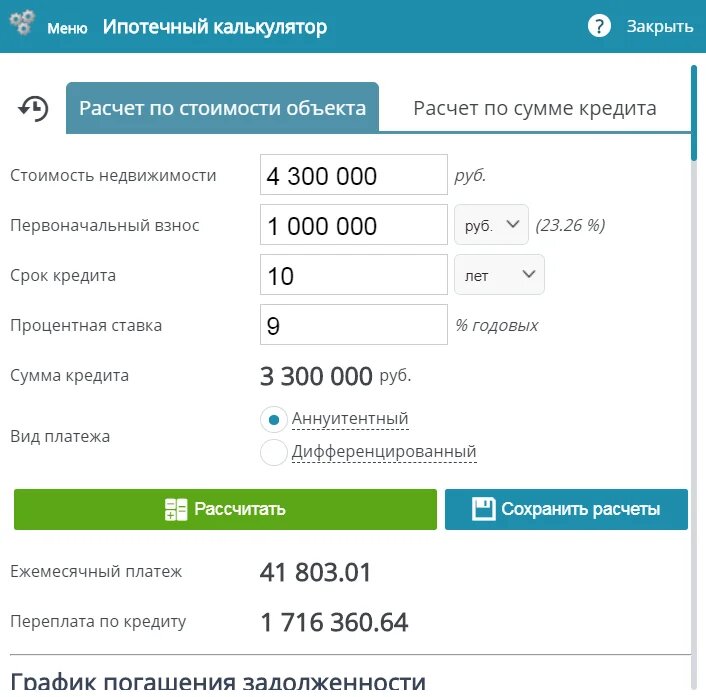

Ипотечный калькулятор произведет online расчет ежемесячных платежей и сумму ипотеки по условиям на 2020 год. Как выбрать ипотечный кредит с наименьшей переплатой? Чтобы рассчитать ипотечный кредит и получить подробные данные о нем, сегодня совершенно не обязательно наносить визит в банк. Достаточно запустить калькулятор ипотеки, который осуществляет расчеты в режиме онлайн. В специальные поля формы, которые отобразятся на экране, нужно ввести все данные, необходимые для расчета и нажать соответствующую кнопку.

В специальные поля формы, которые отобразятся на экране, нужно ввести все данные, необходимые для расчета и нажать соответствующую кнопку.

Результаты расчета

Если вы намереваетесь взять ипотечный кредит на приобретение квартиры в новостройке или на вторичном рынке, покупку или строительство частного дома, то после ввода затребованных системой данных вы получите следующую информацию:

- общая стоимость квартиры с учетом выплачиваемых банку процентов;

- сумма удорожания кредита;

- размер ежемесячного платежа, который рассчитывается либо по дифференцируемой, либо по аннуитетной системе. Рекомендуем выбирать второй вариант, с которым Сбербанк работает в подавляющем большинстве случаев.

Чтобы рассчитать все предельно точно, очень важно вводить достоверные сведения о будущем кредите, поэтому рекомендуем подробно изучить всю доступную информацию о нем, узнать процентную ставку, которая будет применена в конкретно вашем случае.

Для начала определитесь, что на этом этапе для вас важнее:

- Определить максимальную сумму кредита, исходя из вашего ежемесячного дохода в 2020 году. Здесь вы сможете определиться, что важнее: максимальная сумма займа или возможность не изменять комфортный образ жизни после выплаты части ежемесячного взноса.

- Размер переплаты. Он может превышать в 2-3 и более раз (в основном зависит от срока кредитования) сумму заема, но необходимо понимать, что сюда косвенно входят стоимость удобства проживания в своей квартире уже сейчас и возможность в конце погашения кредита получить её в собственность.

Здесь вы сможете определиться, что важнее: максимальная сумма займа или возможность не изменять комфортный образ жизни после выплаты части ежемесячного взноса.

Здесь вы сможете определиться, что важнее: максимальная сумма займа или возможность не изменять комфортный образ жизни после выплаты части ежемесячного взноса.Условия и процентные ставки на ипотеку в Сбербанке в 2020 году

Акция на новостройки

| Валюта | Мин. ставка | Макс. сумма | Макс. срок | Цель кредита | Мин. первоначальный взнос |

|---|---|---|---|---|---|

| рубли | 7.4% | — | до 30 лет | кв. в новостройке,кв. в строящемся доме,апартаменты | 15% |

Молодые семьи

| Валюта | Мин. ставка ставка | Макс. сумма | Макс. срок | Цель кредита | Мин. первоначальный взнос |

|---|---|---|---|---|---|

| рубли | 9.4% | — | до 30 лет | кв. на вторичном рынке,кв. в новостройке,кв. в строящемся доме | 15% |

Военная ипотека — приобретение готового жилья

| Валюта | Мин. ставка | Макс. сумма | Макс. срок | Цель кредита | Мин. первоначальный взнос |

|---|---|---|---|---|---|

| рубли | 9.5% | 2 220 000 | до 20 лет | кв. на вторичном рынке,дом/коттедж с землей | 20% |

Военная ипотека — приобретение строящегося жилья

| Валюта | Мин. ставка ставка | Макс. сумма | Макс. срок | Цель кредита | Мин. первоначальный взнос |

|---|---|---|---|---|---|

| рубли | 9.5% | 2 220 000 | до 20 лет | кв. в строящемся доме | 20% |

Рефинансирование

| Валюта | Мин. ставка | Макс. сумма | Макс. срок | Цель кредита | Мин. первоначальный взнос |

|---|---|---|---|---|---|

| рубли | 9.5% | 5 000 000 | до 30 лет | рефинансирование | 0% |

Приобретение готового жилья

| Валюта | Мин. ставка | Макс. сумма | Макс. срок | Цель кредита | Мин. первоначальный взнос первоначальный взнос |

|---|---|---|---|---|---|

| рубли | 9.9% | — | до 30 лет | дом/коттедж с землей,дом/коттедж,комната,кв. на вторичном рынке | 15% |

Загородная недвижимость

| Валюта | Мин. ставка | Макс. сумма | Макс. срок | Цель кредита | Мин. первоначальный взнос |

|---|---|---|---|---|---|

| рубли | 10% | — | до 30 лет | земельный участок,дачный/садовый дом с землей,объект незавершенного строительства | 25% |

Строительство жилого дома

| Валюта | Мин. ставка | Макс. сумма | Макс. срок | Цель кредита | Мин. первоначальный взнос |

|---|---|---|---|---|---|

| рубли | 10. 5% 5% | — | до 30 лет | строительство дома | 25% |

Обзор условий кредитования

Это важнейший показатель при расчёте. Каждый банк предлагает свои кредитные программы, условия кредитования: не только «вкусные», но и скрытые. Задача калькулятора — снять «красивую обёртку» и показать реальные цифры, суммы платежей.

- Ипотека с государственной поддержкой. Доступна для социально незащищённых семей (малообеспеченные, многодетные семьи), молодых семей и молодых специалистов. Рассчитывается по ставке 11,9% годовых при первичном взносе не менее 20%.

- Целевые программы. Программы частично финансируются государством с целью социальной защиты отдельных категорий граждан (военнослужащих, ученых, учителей, владельцев сертификатов «материнский капитал») и стимулирования развития строительной отрасли. Ставки от 11%.

- Ипотека на готовое жильё. Без льготных программ оформляется по процентной ставке 13-13. 5%.

- Кредит на строящееся жильё. Ипотека на новостройку без государственной поддержки рассчитывается от ставки 12.5% годовых и выше.

- Кредит на строительство дома. Для физических лиц учитывайте ставку 13-14% годовых.

- Ипотека за загородную недвижимость (если вы решили взять загородную ипотеку в 2017 году, рассчитать сумму ипотеки на калькуляторе можно по ставке от 12,5%).

5%.

5%.Процентная ставка в 2019 году

Реальная процентная ставка часто отличается от декларируемой и может уменьшаться, но чаще увеличивается:

- Снижение ставки для зарплатных клиентов. Держатели зарплатных карт могут рассчитывать на снижение ставки на 1-3%.

- Удорожание из-за отсутствия страхования (+ 0,5-1% за каждый вид страховки). Стоимость недвижимости со временем подвержена колебаниям. Банки страхуют риски, предоставляя ипотечные кредиты на длительный срок.

- Удорожание за регистрацию объекта недвижимости до регистрации ипотеки + 1%. Банки несут риски, перечисляя деньги продавцу недвижимости, не имея документа о её регистрации.

- Платежеспособность заемщика. Кредитная ставка может быть увеличена, если банк посчитает показатели платежеспособности заемщика недостаточно убедительными.

- Количество предоставленных документов. Кроме обязательных документов для получения ипотечного займа, банк может потребовать дополнительные документы на своё усмотрение. Например, если кредит выдается без справки 2НДФЛ, его цена возрастает на 2-3%.

Срок погашения кредита

Рекомендуется самим выбрать срок погашения кредита (от 5 до 30 лет), исходя из комфортной суммы ежемесячного платежа: она не должна превышать 40% вашего дохода. Всё это умеет ипотечный калькулятор.

Банки не любят краткосрочные (до 5 лет) сроки кредитования. Это большая нагрузка на заемщика, и в случае неблагоприятных обстоятельств банк получит ещё одни проблемный кредит в своём портфеле и потерю доходов. А вот ваша готовность к долгосрочной ипотеке говорит о серьёзности намерений, готовности нести разумную тяжесть возврата заема стабильно длительный срок. Конечно, сумма возврата среднесрочного(10-15 лет) кредита может в 2-3 раза превысить сумму краткосрочного. Но это плата за вполне комфортные условия проживания уже сейчас при не очень высоких доходах.

Конечно, сумма возврата среднесрочного(10-15 лет) кредита может в 2-3 раза превысить сумму краткосрочного. Но это плата за вполне комфортные условия проживания уже сейчас при не очень высоких доходах.

Первоначальный взнос

Один из самых острых вопросов. Не так пугает сама ипотека, как необходимость накопить средства на первоначальный взнос. А это немалая сумма: минимум 15-20 % заемных средств. Если в текущий момент есть трудности с первоначальным взносом, начните откладывать ежемесячную сумму прямо сейчас, как будто вы уже получили ипотечный кредит. За какой срок вы сможете собрать необходимую сумму? И здесь вам тоже поможет калькулятор ипотеки 2017.

Чем больше первоначальный взнос, тем меньше бремя кредита, выше ваши шансы получить положительного решение банка для выдачи кредита.

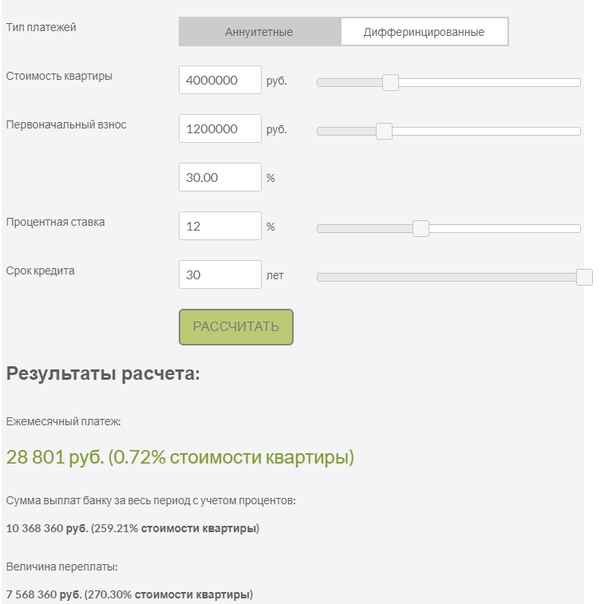

Типы платежей

Для возврата займа банки предлагают два типа платежей: аннуитетный и дифференцированный.

Аннуитет предполагает равные ежемесячные взносы (возврат начисленного процента и основной заемной суммы) на протяжение всего срока кредитования. Он дисциплинирует, это удобно для долгосрочной ипотеки. Не нужно держать в голове лишние цифры. Это вид платежей наиболее популярен.

Он дисциплинирует, это удобно для долгосрочной ипотеки. Не нужно держать в голове лишние цифры. Это вид платежей наиболее популярен.

Дифференцированный платеж предполагает ежемесячное гашение заемной суммы равными долями и начисление процентов только на оставшуюся часть. Поэтому вначале платежи будут больше, но с постепенным уменьшением к концу кредитного срока. Этот вид платежей выбирают заемщики с хорошим уровнем доходов или планирующие досрочное погашение кредита.

Выберите наиболее удобный для вас тип платежей, и калькулятор покажет вам график платежей и состав ежемесячного взноса.

Итак, калькулятор помог вам рассчитать сумму ипотеки, выбрать в режиме онлайн выгодный банк-кредитор. Важный этап позади. Поздравляем!

Но чтобы получить займ в выбранном банке, нужно пройти ещё несколько этапов, необходимо понимание этого процесса. И к нему нужно основательно подготовиться.

Готовим необходимые документы

Если ваши намерение брать жильё окончательное, наберитесь терпения, чтобы собрать необходимые документы. На это может уйти от 2-х до 4-х месяцев. На самом деле, не нужно собирать все документы сразу. Для получения предварительного положительного решения банка нужно предоставить лишь самые необходимые:

На это может уйти от 2-х до 4-х месяцев. На самом деле, не нужно собирать все документы сразу. Для получения предварительного положительного решения банка нужно предоставить лишь самые необходимые:

- Анкета-заявка установленного образца. Её можно скачать на официальном сайте банка или взять в любом его отделении у кредитного специалиста. Второй вариант предпочтительнее, т.к. прояснятся многие вопросы, станет легче двигаться дальше.

- Паспорт. Здесь всё понятно.

- Сведения о трудоустройстве. Копия трудовой книжки, копия трудового договора, справка с места работы с указанием должности и общего трудового стажа. Для предпринимателей — свидетельство о государственной регистрации в качестве индивидуального предпринимателя.

- Официальное подтверждение ваших доходов: справка по форме 2-НДФЛ или по форме банка для физических лиц, работающих по найму. Любые дополнительные доходы, которые можно подтвердить документально, повысят ваши шансы получить положительное решение по ипотечному кредиту.

На следующем этапе необходимо собрать документы по залогу (приобретаемому жилью) как от продавца, так и от покупателя. Кроме того, если вы участвуете в специальных льготных программах ипотечного кредитования, в каждой предусмотрены дополнительные документы.

Советуйтесь с кредитным специалистом в отделении банка: какие справки заказывать в первую очередь, а какие позже. Ведь на все сборы вам даётся 4 месяца, а некоторые справки имеют срок действия всего 1 месяц.

Обязательные и дополнительные условия для получения кредита

С целью избежать финансовых рисков, банки предъявляют к потенциальным заемщикам определённые обязательные требования:

- Наличие средств для первоначального взноса. Как правило, не менее 20% от всей суммы кредита. Так банки страхуют риски невозврата кредитных средств. В редких случаях некоторые банки выдают ипотечные кредиты без требования первоначального взноса.

- Гражданство Российской Федерации и расположение приобретаемого жилья на территории РФ. В редких случаях банки кредитуют нерезидентов, но на специальных условиях.

- Ограничения по возрасту заемщика: не моложе 21 года, не старше 55-75 (максимальный возраст на момент погашения кредита) лет.

- Минимальный непрерывный стаж работы на последнем месте: от 3 до 6 месяцев. Это требование в какой-то мере характеризует стабильность трудовой занятости потенциального заемщика.

- Присутствие при подписании договора купли-продажи супруга/супруги и других собственников жилья. Согласно ст. 34 Семейного кодекса РФ, имущество, приобретённое в браке, принадлежит обоим супругам, поэтому нужно согласие на передачу приобретаемого жилья в залог всех собственников (жильё будет находиться в залоге у банка кредитора до полного возврата займа).

- Обязательная предварительная оценка приобретаемой недвижимости оценочными компаниями, аккредитованными банком-кредитором.

- Обязательное страхование приобретаемой недвижимости. Согласно законодательству России любое имущество, которое оформляется в залог, в обязательном порядке должно быть застраховано.

- Регистрация залога приобретаемой по кредиту недвижимости в Росреестре (статья 11 закона о залоге).

В редких случаях банки кредитуют нерезидентов, но на специальных условиях.

В редких случаях банки кредитуют нерезидентов, но на специальных условиях.

Досрочное погашение, рефинансирование, реструктуризация

Просчитав на калькуляторе предложения нескольких банков и выбрав банк, обязательно учитывайте, как банк относится к досрочному погашению, рефинансированию, реструктуризации кредита, изменению условий кредитования. Как правило, банки с большим портфелем кредитов (Сбербанк России, ВТБ и другие) имеют возможность нивелировать доходы между рабочими и проблемными кредитами и лояльно относятся к временным трудностям заемщика. Пересчитать график платежей на новых условиях вам тоже поможет ипотечный калькулятор.

Отправляясь на встречу с кредитным специалистом помните, что кредит нужен вам, а банк желает получить дисциплинированного заемщика на длительный срок. Именно такое впечатление и нужно произвести. Желаем вам получить выгодные персональные условия кредитования ипотеки.

Выберите банк

Калькулятор ипотеки онлайн — рассчитать ипотеку и отправить заявку на ипотеку на сайте ONREALT.

RU

RUЧтобы оценить свои финансовые возможности перед покупкой жилья, не лишним будет рассчитать ежемесячный платеж по ипотеке, используя наш новый сервис — ипотечный калькулятор онлайн. В таком важном деле, как расчет ипотеки, калькулятор — незаменимый помощник.

Ипотечный калькулятор — это сервис, который позволяет рассчитать ипотеку онлайн и узнать размер ежемесячного платежа, исходя из стоимости недвижимости, а также процентной ставки банка. Наш калькулятор ипотечного кредита позволяет рассчитать ипотеку с первоначальным взносом. С помощью калькулятора ипотеки 2020 года также можно рассчитать сумму ипотеки на вторичное жилье.

Чаще всего ипотечный кредитный калькулятор используют для расчета аннуитетных платежей, изменяя сумму и срок ипотечного кредитования до тех пор, пока результат не устроит заемщика. Если вы хотите максимально эффективно использовать калькулятор ипотеки, с первоначальным взносом следует определиться заранее — чем больше денег вы готовы заплатить в качестве взноса за жилье, тем меньше будет переплата за кредит. Поскольку процентная ставка банка существенно влияет на ипотечный кредит, калькулятор позволяет учитывать этот параметр. А для того, чтобы снизить выплаты, увеличивайте срок кредитования. Следует помнить, что размер ежемесячной выплаты по ипотеке не должен превышать трети вашего дохода, тогда кредит будет необременительным.

Поскольку процентная ставка банка существенно влияет на ипотечный кредит, калькулятор позволяет учитывать этот параметр. А для того, чтобы снизить выплаты, увеличивайте срок кредитования. Следует помнить, что размер ежемесячной выплаты по ипотеке не должен превышать трети вашего дохода, тогда кредит будет необременительным.

Результаты, полученные с помощью калькулятора ипотеки, не окончательные, так как не учитывают все дополнительные условия банков. Но предварительный расчет поможет лучше понять, стоит ли подавать заявку на ипотеку. Более подробный расчет можно получить, используя калькулятор с досрочным погашением ипотеки. С помощью такого ипотечного калькулятора с досрочным погашением составляется график дифференцированных платежей.

Основная задача, с которой успешно справляется калькулятор ипотеки — рассчитать онлайн, не обращаясь в банк. Для того чтобы рассчитать ипотеку, калькулятор не требует никаких личных и контактных данных, а также регистрации на сайте.

Для вашего удобства на странице представлены ипотечные программы банков, которые отражают основные условия ипотеки — процентную ставку, максимальную сумму кредита и величину первоначального взноса.

Программы ипотечного кредитования отличаются в зависимости от вида приобретаемой недвижимости и социального статуса заемщика — существуют ипотечные программы для молодых семей, военных, а также льготные с государственной поддержкой.

Выбрав подходящую программу, вы можете подать заявку на ипотеку онлайн, для этого нужно нажать на кнопку «оформить заявку».

Расчет кредита в Excel

Кто как, а я считаю кредиты злом. Особенно потребительские. Кредиты для бизнеса — другое дело, а для обычных людей мышеловка»деньги за 15 минут, нужен только паспорт» срабатывает безотказно, предлагая удовольствие здесь и сейчас, а расплату за него когда-нибудь потом. И главная проблема, по-моему, даже не в грабительских процентах или в том, что это «потом» все равно когда-нибудь наступит. Кредит убивает мотивацию к росту. Зачем напрягаться, учиться, развиваться, искать дополнительные источники дохода, если можно тупо зайти в ближайший банк и там тебе за полчаса оформят кредит на кабальных условиях, попутно грамотно разведя на страхование и прочие допы?

Так что очень надеюсь, что изложенный ниже материал вам не пригодится.

Но если уж случится так, что вам или вашим близким придется влезть в это дело, то неплохо бы перед походом в банк хотя бы ориентировочно прикинуть суммы выплат по кредиту, переплату, сроки и т.д. «Помассажировать числа» заранее, как я это называю 🙂 Microsoft Excel может сильно помочь в этом вопросе.

Вариант 1. Простой кредитный калькулятор в Excel

Для быстрой прикидки кредитный калькулятор в Excel можно сделать за пару минут с помощью всего одной функции и пары простых формул. Для расчета ежемесячной выплаты по аннуитетному кредиту (т.е. кредиту, где выплаты производятся равными суммами — таких сейчас большинство) в Excel есть специальная функция ПЛТ (PMT) из категории Финансовые (Financial). Выделяем ячейку, где хотим получить результат, жмем на кнопку fx в строке формул, находим функцию ПЛТ в списке и жмем ОК. В следующем окне нужно будет ввести аргументы для расчета:

- Ставка — процентная ставка по кредиту в пересчете на период выплаты, т. е. на месяцы. Если годовая ставка 12%, то на один месяц должно приходиться по 1% соответственно.

- Кпер — количество периодов, т.е. срок кредита в месяцах.

- Пс — начальный баланс, т.е. сумма кредита.

- Бс — конечный баланс, т.е. баланс с которым мы должны по идее прийти к концу срока. Очевидно =0, т.е. никто никому ничего не должен.

- Тип — способ учета ежемесячных выплат. Если равен 1, то выплаты учитываются на начало месяца, если равен 0, то на конец. У нас в России абсолютное большинство банков работает по второму варианту, поэтому вводим 0.

Также полезно будет прикинуть общий объем выплат и переплату, т.е. ту сумму, которую мы отдаем банку за временно использование его денег. Это можно сделать с помощью простых формул:

Вариант 2. Добавляем детализацию

Если хочется более детализированного расчета, то можно воспользоваться еще двумя полезными финансовыми функциями Excel — ОСПЛТ (PPMT) и ПРПЛТ (IPMT). Первая из них вычисляет ту часть очередного платежа, которая приходится на выплату самого кредита (тела кредита), а вторая может посчитать ту часть, которая придется на проценты банку. Добавим к нашему предыдущему примеру небольшую шапку таблицы с подробным расчетом и номера периодов (месяцев):

Первая из них вычисляет ту часть очередного платежа, которая приходится на выплату самого кредита (тела кредита), а вторая может посчитать ту часть, которая придется на проценты банку. Добавим к нашему предыдущему примеру небольшую шапку таблицы с подробным расчетом и номера периодов (месяцев):

Функция ОСПЛТ (PPMT) в ячейке B17 вводится по аналогии с ПЛТ в предыдущем примере:

Добавился только параметр Период с номером текущего месяца (выплаты) и закрепление знаком $ некоторых ссылок, т.к. впоследствии мы эту формулу будем копировать вниз. Функция ПРПЛТ (IPMT) для вычисления процентной части вводится аналогично. Осталось скопировать введенные формулы вниз до последнего периода кредита и добавить столбцы с простыми формулами для вычисления общей суммы ежемесячных выплат (она постоянна и равна вычисленной выше в ячейке C7) и, ради интереса, оставшейся сумме долга:

Чтобы сделать наш калькулятор более универсальным и способным автоматически подстраиваться под любой срок кредита, имеет смысл немного подправить формулы. В ячейке А18 лучше использовать формулу вида:

В ячейке А18 лучше использовать формулу вида:

=ЕСЛИ(A17>=$C$7;»»;A17+1)

Эта формула проверяет с помощью функции ЕСЛИ (IF) достигли мы последнего периода или нет, и выводит пустую текстовую строку («») в том случае, если достигли, либо номер следующего периода. При копировании такой формулы вниз на большое количество строк мы получим номера периодов как раз до нужного предела (срока кредита). В остальных ячейках этой строки можно использовать похожую конструкцию с проверкой на присутствие номера периода:

=ЕСЛИ(A18<>»»; текущая формула; «»)

Т.е. если номер периода не пустой, то мы вычисляем сумму выплат с помощью наших формул с ПРПЛТ и ОСПЛТ. Если же номера нет, то выводим пустую текстовую строку:

Вариант 3. Досрочное погашение с уменьшением срока или выплаты

Реализованный в предыдущем варианте калькулятор неплох, но не учитывает один важный момент: в реальной жизни вы, скорее всего, будете вносить дополнительные платежи для досрочного погашения при удобной возможности. Для реализации этого можно добавить в нашу модель столбец с дополнительными выплатами, которые будут уменьшать остаток. Однако, большинство банков в подобных случаях предлагают на выбор: сокращать либо сумму ежемесячной выплаты, либо срок. Каждый такой сценарий для наглядности лучше посчитать отдельно.

Для реализации этого можно добавить в нашу модель столбец с дополнительными выплатами, которые будут уменьшать остаток. Однако, большинство банков в подобных случаях предлагают на выбор: сокращать либо сумму ежемесячной выплаты, либо срок. Каждый такой сценарий для наглядности лучше посчитать отдельно.

В случае уменьшения срока придется дополнительно с помощью функции ЕСЛИ (IF) проверять — не достигли мы нулевого баланса раньше срока:

А в случае уменьшения выплаты — заново пересчитывать ежемесячный взнос начиная со следующего после досрочной выплаты периода:

Вариант 4. Кредитный калькулятор с нерегулярными выплатами

Существуют варианты кредитов, где клиент может платить нерегулярно, в любые произвольные даты внося любые имеющиеся суммы. Процентная ставка по таким кредитам обычно выше, но свободы выходит больше. Можно даже взять в банке еще денег в дополнение к имеющемуся кредиту. Для расчета по такой модели придется рассчитывать проценты и остаток с точностью не до месяца, а до дня:

Для расчета по такой модели придется рассчитывать проценты и остаток с точностью не до месяца, а до дня:

Предполагается что:

- в зеленые ячейки пользователь вводит произвольные даты платежей и их суммы

- отрицательные суммы — наши выплаты банку, положительные — берем дополнительный кредит к уже имеющемуся

- подсчитать точное количество дней между двумя датами (и процентов, которые на них приходятся) лучше с помощью функции ДОЛЯГОДА (YEARFRAC)

Что такое первоначальный взнос на дом?

Когда вы покупаете дом, вы, скорее всего, вносите первоначальный взнос при покупке, то есть сумму, которую вы не финансируете с помощью ипотеки. Вот все, что вам нужно знать о внесении первоначального взноса за дом, в том числе минимальный размер первоначального взноса для различных типов ипотеки.

Что такое первоначальный взнос за дом?

Первоначальный взнос за дом — это просто часть покупной цены дома, которую вы платите авансом, и не поступает от ипотечного кредитора через ссуду.

Предположим, вы хотите купить дом по цене 100 000 долларов. Если вы положите 3000 долларов на покупную цену, или на 3 процента ниже, вы получите ипотечный кредит на оставшиеся 97 000 долларов. Если бы вы положили 20 000 долларов, ваша ипотека была бы теперь на 80 000 долларов, а ваш первоначальный взнос составил бы 20 процентов от покупной цены.

Ипотечные кредиторы часто называют процент от покупной цены, которую они финансируют, соотношением ссуды к стоимости, или LTV. Используя приведенные выше примеры:

- Когда вы кладете 3000 долларов (3 процента) на дом за 100 000 долларов, ваш LTV составляет 97 процентов.

- Когда вы вкладываете 20 000 долларов (20 процентов) на дом за 100 000 долларов, ваш LTV составляет 80 процентов.

LTV важен, потому что именно так кредиторы описывают максимальную ссуду, которую они предоставят.

Вообще говоря, более крупный первоначальный взнос может облегчить вам получение одобрения для получения ипотеки и позволить вам купить больше дома за тот же ежемесячный платеж или даже меньше. Вот пример:

Вот пример:

Меньший первоначальный взнос против большего | ||||||

|---|---|---|---|---|---|---|

| Финли | $ 167 667 | 5000 долларов США | 3% | $ 776.60 | $ 149,11 | $ 925,71 |

| Керри | 200 000 долл. США | $ 20 000 | 10% | $ 859,35 | $ 66 | $ 925,35 |

Примечание. В этом примере предполагается, что процентная ставка составляет 4 процента. Источники: Bankrate, Расчет ипотечного страхования Radian

Обратите внимание, что существует компромисс между вашим первоначальным взносом и кредитным рейтингом. Более крупные авансовые платежи могут компенсировать (до некоторой степени) более низкий кредитный рейтинг.Более высокий кредитный рейтинг может компенсировать (до некоторой степени) более низкий первоначальный взнос. Это баланс.

Для многих новых покупателей первоначальный взнос является самым большим препятствием для приобретения жилья. Вот почему они часто обращаются к ссудам с меньшим минимальным первоначальным взносом. Однако многие из этих ссуд требуют, чтобы заемщики приобрели какую-либо форму ипотечного страхования. Обычно кредиторы требуют страхование ипотечного кредита, если вы кладете менее 20 процентов.

Вот почему они часто обращаются к ссудам с меньшим минимальным первоначальным взносом. Однако многие из этих ссуд требуют, чтобы заемщики приобрели какую-либо форму ипотечного страхования. Обычно кредиторы требуют страхование ипотечного кредита, если вы кладете менее 20 процентов.

Однако ипотечное страхование не обязательно плохо, если оно позволяет вам попасть в дом и начать путь к созданию собственного капитала.Подумайте вот о чем: если вы откладываете 250 долларов в месяц, вам понадобится более 12 лет, чтобы накопить 40 000 долларов, необходимых для 20-процентного первоначального взноса за дом в 200 000 долларов.

Почему ипотечные кредиторы требуют первоначального взноса

Очень немногие ипотечные программы допускают 100-процентное или нулевое финансирование. Причина, по которой требуется внести первоначальный взнос за дом, заключается в том, что это снижает риск для кредитора несколькими способами:

- Домовладельцы с вложенными собственными деньгами с меньшей вероятностью не выполнят (прекратят платить) по своим ипотечным кредитам.

- Если кредитор должен лишить права выкупа и продать недвижимость, он не будет на крючке в отношении всей покупной цены, что может ограничить его потенциальные убытки, если дом будет продан за сумму, меньшую, чем оставшийся остаток по ипотеке.

- Сохранение авансового платежа требует дисциплины и составления бюджета. Это может настроить заемщиков на успешное домовладение.

Есть два займа, обеспеченных государством, которые не требуют первоначального взноса: ссуды VA для военнослужащих и ветеранов и ссуды USDA для правомочных покупателей в сельской местности.

Источники первоначального взноса

Есть много способов внести первоначальный взнос для покупки дома. Для постоянных покупателей, которые имеют положительный капитал в своем текущем доме, часто выручка от продажи этого дома помогает внести первоначальный взнос за другой. Другие источники включают:

Однако некоторые источники первоначального взноса не разрешены кредиторами. К ним относятся ссуды или подарки от любого, кто выиграет от сделки, например от продавца дома, агента по недвижимости или кредитора.

Почему первоначальные взносы хороши для покупателей жилья

Если у вас никогда не было дома, накопление на первый взнос является хорошей практикой для домовладения.

Предположим, вы сейчас снимаете дом за 800 долларов в месяц, а плата за дом, который вы хотите купить, составит 1200 долларов в месяц. Вы можете «попрактиковаться» в домовладении, вложив разницу в 400 долларов в сбережения. Это позволяет достичь трех целей:

- Ваши сбережения на первоначальном взносе растут.

- Вы привыкли тратить меньше денег.

- Вы можете избежать дорогостоящей ошибки, если поймете, что не сможете обработать более крупный платеж.

Многие финансовые эксперты сходятся во мнении, что наличие первоначального взноса — хороший знак того, что вы готовы к приобретению жилья. Если вы можете пойти на необходимые жертвы, чтобы накопить первоначальный взнос, то вы, вероятно, сможете управлять расходами, связанными с владением домом, включая ежемесячные платежи по ипотеке, расходы на техническое обслуживание и налоги на недвижимость.

Какой минимальный первоначальный взнос на дом?

Большинство покупателей жилья впервые хотят знать минимальный первоначальный взнос за дом.Это зависит от ипотечной программы, типа недвижимости, которую вы покупаете, и цены дома, но обычно колеблется от нуля до 20 процентов для большинства типов ипотеки.

Типы первоначального взноса: обычный, FHA, VA и USDA

Вы можете быть удивлены, обнаружив, что некоторые ипотечные программы имеют низкие требования к первоначальному взносу.

Большинство обычных ссуд имеют руководящие принципы, установленные либо Freddie Mac, либо Fannie Mae, которые допускают меньший первоначальный взнос. Однако, чтобы компенсировать риск такого низкого первоначального взноса, обычные кредиторы требуют, чтобы заемщики приобретали частную ипотечную страховку, или PMI, когда они вкладывают менее 20 процентов.С PMI вы можете занять до 97 процентов от покупной цены дома — или, другими словами, отложить всего 3 процента. Некоторые типы недвижимости, такие как дуплексы, кондоминиумы или промышленные дома, требуют минимум 5 процентов.

Некоторые из ипотечных программ, требующих минимальных первоначальных взносов, — это ссуды, обеспеченные государством: FHA, VA и USDA.

- Кредиты FHA требуют снижения на 3,5 процента для заемщиков с кредитным рейтингом 580 или выше. Заемщики с более низким кредитным рейтингом (от 500 до 579) должны вложить минимум 10 процентов.

- Правомочные заемщики ссуды VA могут получить ипотечные ссуды с нулевым вычетом (100% LTV).

- Правомочные заемщики ссуды Министерства сельского хозяйства США также могут занимать 100 процентов.

Ссуды, обеспеченные государством, требуют, чтобы заемщики также оплатили определенную форму ипотечного страхования. В случае ссуд FHA и USDA это называется MIP, или взносы по ипотечному страхованию. Для ссуд VA это называется комиссией за финансирование.

Эта страховка покрывает потенциальные убытки, понесенные ипотечными кредиторами в случае дефолта заемщика.Поскольку страхование защищает кредиторов от убытков, они готовы предоставить небольшой первоначальный взнос.

Первоначальный взнос за дом: когда больше — не лучше

Хотя внесение большего первоначального взноса дает много преимуществ, это не всегда правильное решение. В общем:

- Не расходуйте свои сбережения на случай чрезвычайной ситуации для увеличения первоначального взноса. Вы оставляете себя уязвимым перед финансовыми кризисами.

- Неразумно вкладывать сбережения в более крупный первоначальный взнос, если у вас есть долг под высокие проценты, например, по кредитным картам.Вы обезопасите себя и будете платить меньше процентов, уменьшив задолженность перед сохранением первоначального взноса.

- Откладывать покупку дома на долгие годы с целью сэкономить большой первоначальный взнос может быть ошибкой. Пока вы откладываете свой первоначальный взнос, цена этого дома, вероятно, будет расти. Хотя повышение курса не гарантируется, цены на жилье в США исторически росли каждый год.

Размер первоначального взноса по ипотеке — это, очевидно, очень личное решение. Такие инструменты, как калькулятор доступности Bankrate или калькулятор авансового платежа, могут помочь вам определить правильную сумму, как и проверенный профессионал по ипотеке.В конечном итоге решение сводится к вашему желанию, вашей дисциплине и вашим ресурсам.

Такие инструменты, как калькулятор доступности Bankrate или калькулятор авансового платежа, могут помочь вам определить правильную сумму, как и проверенный профессионал по ипотеке.В конечном итоге решение сводится к вашему желанию, вашей дисциплине и вашим ресурсам.

Подробнее:

Калькулятор платежей

Калькулятор платежей может определить сумму ежемесячного платежа или срок ссуды для ссуды с фиксированной процентной ставкой. Используйте вкладку «Фиксированный срок», чтобы рассчитать ежемесячный платеж по срочному кредиту. Вкладка «Фиксированные платежи» позволяет рассчитать время погашения ссуды с фиксированным ежемесячным платежом. Для получения дополнительной информации или расчетов, связанных с оплатой автомобилей, воспользуйтесь Калькулятором автокредитования.Чтобы узнать чистую выплату заработной платы после вычета налогов и отчислений, используйте калькулятор Take-Home-Pay Calculator.

Ежемесячный платеж: 1 687,71 доллара США Вам нужно будет платить 1 687,71 доллара каждый месяц в течение 15 лет для выплаты долга.

|

Кредит — это договор между заемщиком и кредитором, по которому заемщик получает денежную сумму (основную сумму), которую они обязаны выплатить в будущем. Ссуды могут быть индивидуализированы в зависимости от различных факторов. Количество доступных опций может быть огромным. Двумя наиболее распространенными решающими факторами являются срок и сумма ежемесячного платежа, которые разделены вкладками в калькуляторе выше.

Фиксированный срок

Ипотека, авто и многие другие ссуды, как правило, используют подход с ограничением срока погашения ссуд. В частности, для ипотечных кредитов выбор регулярных ежемесячных платежей от 30 до 15 лет или других сроков может быть очень важным решением, поскольку продолжительность долгового обязательства может повлиять на долгосрочные финансовые цели человека. Некоторые примеры включают:

В частности, для ипотечных кредитов выбор регулярных ежемесячных платежей от 30 до 15 лет или других сроков может быть очень важным решением, поскольку продолжительность долгового обязательства может повлиять на долгосрочные финансовые цели человека. Некоторые примеры включают:

- Выбор более короткого срока ипотеки из-за неопределенности долгосрочной гарантии занятости или предпочтения более низкой процентной ставки при значительной сумме сбережений

- Выбор более длительного срока ипотеки, чтобы правильно рассчитать его время с выпуском пенсионных пособий Social Security, которые могут быть использованы для выплаты ипотеки

Калькулятор платежей может помочь разобраться в деталях таких соображений.Его также можно использовать при выборе вариантов финансирования автомобиля, которые могут варьироваться от 12 месяцев до 96 месяцев. Несмотря на то, что многие покупатели автомобилей будут склонны выбирать самый длительный вариант, который приводит к самому низкому ежемесячному платежу, самый короткий срок обычно приводит к самой низкой общей сумме, выплачиваемой за автомобиль (проценты + основная сумма). Покупатели автомобилей должны поэкспериментировать с переменными, чтобы увидеть, какой термин лучше всего подходит для их бюджета и ситуации. Для получения дополнительной информации или выполнения расчетов, связанных с ипотекой или автокредитованием, посетите Калькулятор ипотеки или Калькулятор автокредитования.

Фиксированная сумма ежемесячного платежа

Этот метод помогает определить время, необходимое для выплаты ссуды, и часто используется для определения того, насколько быстро может быть погашен долг по кредитной карте. Этот калькулятор также может оценить, насколько раньше человек, у которого есть лишние деньги в конце каждого месяца, сможет выплатить ссуду. Просто добавьте доплату в раздел калькулятора «Ежемесячная оплата».

Возможно, что расчет может привести к определенному ежемесячному платежу, которого недостаточно для погашения основной суммы и процентов по ссуде.Это означает, что проценты будут накапливаться с такой скоростью, что погашение ссуды при заданной «Ежемесячной плате» не успеет. Если это так, просто отрегулируйте один из трех входных параметров до тех пор, пока не будет рассчитан жизнеспособный результат. Либо «Сумма ссуды» должна быть ниже, «Ежемесячная оплата» должна быть выше, либо «Процентная ставка» должна быть ниже.

Если это так, просто отрегулируйте один из трех входных параметров до тех пор, пока не будет рассчитан жизнеспособный результат. Либо «Сумма ссуды» должна быть ниже, «Ежемесячная оплата» должна быть выше, либо «Процентная ставка» должна быть ниже.

Процентная ставка (годовых)

При использовании числа для этого ввода важно проводить различие между процентной ставкой и годовой процентной ставкой (APR). Особенно, когда речь идет о очень крупных кредитах, таких как ипотека, разница может достигать тысяч долларов.По определению, процентная ставка — это просто стоимость заимствования основной суммы кредита. С другой стороны, годовая процентная ставка — это более широкая мера стоимости ссуды, которая включает в себя другие расходы, такие как брокерские сборы, пункты дисконтирования, затраты на закрытие и административные сборы. Другими словами, вместо авансовых платежей эти дополнительные расходы добавляются к стоимости заимствования ссуды и пропорционально распределяются в течение срока ссуды. Если ссуды не связаны с комиссией, то процентная ставка равна годовой процентной ставке.Для получения дополнительной информации или выполнения расчетов с использованием годовых или процентных ставок посетите Калькулятор годовых или процентных ставок.

Заемщики могут ввести как процентную ставку, так и годовую процентную ставку (если они их знают) в калькулятор, чтобы увидеть разные результаты. Используйте процентную ставку, чтобы определить детали кредита без добавления других затрат. Чтобы узнать полную стоимость ссуды, используйте годовые процентные ставки. Рекламируемая годовая процентная ставка обычно предоставляет более точную информацию о ссуде.

Переменная vs.Фиксированный

Когда дело доходит до ссуд, обычно есть два доступных варианта процентной ставки: переменная (иногда называемая регулируемой или плавающей) или фиксированная. Большинство ссуд имеют фиксированные процентные ставки, такие как ссуды с обычной амортизацией, такие как ипотека, автокредиты или студенческие ссуды. Примеры переменных ссуд включают ипотечные ссуды с регулируемой ставкой, кредитные линии собственного капитала (HELOC), а также некоторые личные и студенческие ссуды. Для получения дополнительной информации или выполнения расчетов, связанных с любыми из этих других кредитов, посетите Калькулятор ипотечного кредита, Калькулятор автокредитования, Калькулятор студенческой ссуды или Калькулятор личной ссуды.

Информация о переменной скорости

По ссудам с плавающей ставкой процентная ставка может изменяться в зависимости от таких индексов, как инфляция или ставка центрального банка (все из которых обычно меняются вместе с экономикой). Наиболее распространенным финансовым индексом, на который ссылаются кредиторы для переменных ставок, является ключевая индексная ставка, установленная Федеральной резервной системой США, или лондонская межбанковская ставка предложения (Libor).

Поскольку ставки по переменным кредитам меняются со временем, колебания ставок изменяют обычные суммы платежей; изменение ставки за один месяц изменяет размер ежемесячного платежа за этот месяц, а также общую ожидаемую процентную ставку, причитающуюся в течение срока ссуды.Некоторые кредиторы могут устанавливать ограничения на переменные процентные ставки, которые представляют собой максимальные ограничения на взимаемую процентную ставку, независимо от того, насколько изменяется процентная ставка индекса. Кредиторы только периодически обновляют процентные ставки с периодичностью, согласованной заемщиком, которая, скорее всего, указана в кредитном договоре. В результате изменение индексированной процентной ставки не обязательно означает немедленное изменение процентной ставки по переменной ссуде. Вообще говоря, переменные процентные ставки более выгодны для заемщика, когда индексированные процентные ставки имеют тенденцию к снижению.

Ставки по кредитным картам могут быть фиксированными или переменными. Эмитенты кредитных карт не обязаны заранее уведомлять о повышении процентной ставки по кредитным картам с переменной процентной ставкой. Заемщики с отличной кредитной историей могут запросить более выгодные ставки по своим переменным кредитам или кредитным картам. Для получения дополнительной информации или для выполнения расчетов, связанных с погашением кредитной карты, используйте Калькулятор кредитных карт или калькулятор выплат по кредитным картам для погашения нескольких кредитных карт.

Ипотечный калькулятор

| ||||||||||||||||||||||||||||||||||||||||||||

Платежи | График погашения ипотеки |

Калькулятор ипотеки помогает оценить ежемесячный платеж, а также другие финансовые расходы, связанные с ипотекой.Существуют варианты включения дополнительных платежей или ежегодного процентного увеличения общих расходов, связанных с ипотекой. Калькулятор в основном предназначен для жителей США.

Ипотека

Ипотека — это ссуда, обеспеченная недвижимостью, обычно недвижимостью. Кредиторы определяют это как деньги, взятые в долг для оплаты недвижимости. По сути, кредитор помогает покупателю заплатить продавцу дома, и покупатель соглашается вернуть деньги, взятые в долг в течение определенного периода времени, обычно 15 или 30 лет в США.S. Каждый месяц производится платеж от покупателя к кредитору. Часть ежемесячного платежа называется основной суммой, которая представляет собой первоначальную сумму займа. Другая часть — это проценты, которые представляют собой расходы, уплачиваемые кредитору за использование денег. Может быть задействован счет условного депонирования для покрытия расходов по налогам на недвижимость и страхованию. Покупатель не может считаться полноправным собственником заложенного имущества до тех пор, пока не будет произведен последний ежемесячный платеж. В США наиболее распространенной ипотечной ссудой является обычная 30-летняя ссуда с фиксированной процентной ставкой, которая составляет от 70% до 90% всех ипотечных кредитов.Ипотека — это то, как большинство людей могут владеть домами в США

Компоненты ипотечного калькулятора

Ипотека обычно включает следующие ключевые компоненты. Это также основные компоненты ипотечного калькулятора.

- Сумма займа — сумма, взятая в долг у кредитора или банка. При ипотеке это равняется покупной цене за вычетом первоначального взноса. Максимальная сумма кредита, которую можно взять в долг, обычно коррелирует с доходом домохозяйства или его доступностью.Чтобы оценить доступную сумму, воспользуйтесь нашим Калькулятором доступности жилья.

- Первоначальный взнос — предоплата покупки, обычно в процентах от общей стоимости. Это часть покупной цены, покрываемая заемщиком. Как правило, ипотечные кредиторы хотят, чтобы заемщик внес 20% или более в качестве первоначального взноса. В некоторых случаях заемщики могут ставить ставку до 3%. Если заемщики вносят первоначальный взнос менее 20%, они должны будут оплатить частную ипотечную страховку (PMI).Заемщики должны иметь эту страховку до тех пор, пока остаток основной суммы кредита не упадет ниже 80% от первоначальной покупной цены дома. Общее практическое правило заключается в том, что чем выше первоначальный взнос, тем более выгодна процентная ставка и тем выше вероятность утверждения ссуды.

- Срок ссуды — срок, в течение которого ссуда должна быть полностью погашена. Большинство ипотечных кредитов с фиксированной процентной ставкой рассчитаны на 15, 20 или 30 лет. Более короткий период, например 15 или 20 лет, обычно включает более низкую процентную ставку.

- Процентная ставка — процент ссуды, учитываемый как стоимость заимствования. Ипотека может взимать ипотеку с фиксированной ставкой (FRM) или ипотеку с регулируемой ставкой (ARM). Как следует из названия, процентные ставки остаются неизменными в течение срока кредита FRM. Калькулятор выше рассчитывает только фиксированные ставки. Для ARM процентные ставки обычно фиксируются на определенный период времени, после чего они будут периодически корректироваться на основе рыночных индексов. АРМ передают часть риска заемщикам.Таким образом, первоначальные процентные ставки обычно на 0,5–2% ниже, чем у FRM с тем же сроком кредита. Процентные ставки по ипотеке обычно выражаются в годовой процентной ставке (APR), иногда называемой номинальной годовой процентной ставкой или эффективной годовой процентной ставкой. Это процентная ставка, выраженная как периодическая ставка, умноженная на количество периодов начисления сложных процентов в году. Например, если ставка по ипотеке составляет 6% годовых, это означает, что заемщик должен будет платить 6%, разделенные на двенадцать, что составляет 0,5% годовых каждый месяц.

Расходы, связанные с домовладением и ипотекой

Ежемесячные выплаты по ипотеке обычно составляют основную часть финансовых затрат, связанных с владением домом, но есть и другие существенные расходы, о которых следует помнить.Эти расходы разделены на две категории: повторяющиеся и единовременные.

Периодические затраты

Большинство повторяющихся расходов сохраняется на протяжении всего срока действия ипотеки. Они являются значительным финансовым фактором. Налоги на имущество, страхование жилья, сборы ТСЖ и другие расходы растут со временем как побочный продукт инфляции. В калькуляторе периодические затраты указаны под флажком «Включить параметры ниже». В калькуляторе также можно указать дополнительные параметры годового увеличения в процентах в разделе «Дополнительные параметры».»Их использование может привести к более точным вычислениям.

- Налог на имущество — налог, который владельцы собственности платят в органы государственной власти. В США налог на недвижимость обычно регулируется муниципальными или окружными властями. Все 50 штатов взимают налоги на собственность на местном уровне. Ежегодный налог на недвижимость в США зависит от местоположения; В среднем американцы ежегодно платят около 1,1% от стоимости своей собственности в качестве налога на недвижимость.

- Страхование жилья — страховой полис, который защищает владельца от несчастных случаев, которые могут произойти с его недвижимостью.Страхование жилья также может включать в себя страхование личной ответственности, которое защищает от судебных исков, связанных с травмами, которые происходят на территории и за ее пределами. Стоимость страхования жилья варьируется в зависимости от таких факторов, как местоположение, состояние имущества и сумма страхового покрытия.

- Частное ипотечное страхование (PMI) — защищает ипотечного кредитора, если заемщик не может выплатить ссуду. В частности, в США, если первоначальный взнос составляет менее 20% от стоимости недвижимости, кредитор обычно требует от заемщика приобрести PMI до тех пор, пока отношение кредита к стоимости (LTV) не достигнет 80% или 78%.Цена PMI варьируется в зависимости от таких факторов, как первоначальный взнос, размер ссуды и кредит заемщика. Годовая стоимость обычно составляет от 0,3% до 1,9% от суммы кредита.

- Сборы ТСЖ — сбор, взимаемый с владельца собственности ассоциацией домовладельцев (ТСЖ), которая является организацией, которая поддерживает и улучшает состояние собственности и окружающей среды в районах, находящихся в ее компетенции. Кондоминиумы, таунхаусы и некоторые дома на одну семью обычно требуют оплаты сборов ТСЖ.Ежегодные сборы ТСЖ обычно составляют менее одного процента от стоимости недвижимости.

- Прочие расходы —включает коммунальные услуги, расходы на содержание дома и все, что относится к общему содержанию имущества. Обычно 1% или более от стоимости недвижимости тратится только на ежегодное обслуживание.

Единовременные затраты

Калькулятор не учитывает эти затраты, но их все же важно иметь в виду.

- Затраты на закрытие — комиссии, уплачиваемые при закрытии сделки с недвижимостью.Это не регулярные платежи, но они могут быть дорогими. В США заключительные расходы по ипотеке могут включать гонорар адвоката, стоимость услуги по праву собственности, плату за регистрацию, плату за обследование, налог на передачу собственности, брокерскую комиссию, плату за подачу заявки на ипотеку, баллы, плату за оценку, плату за проверку, гарантию на дом, предварительную -оплачиваемое страхование жилья, пропорциональные налоги на недвижимость, пропорциональные взносы ассоциации домовладельцев, пропорциональные проценты и многое другое. Эти расходы обычно ложатся на покупателя, но можно договориться о «кредите» с продавцом или кредитором.Для покупателя нет ничего необычного в том, чтобы заплатить около 10 000 долларов в качестве общих затрат на закрытие сделки на сумму 400 000 долларов.

- Первоначальный ремонт — некоторые покупатели предпочитают отремонтировать перед въездом. Примеры ремонта включают замену полов, перекраску стен, обновление кухни или даже капитальный ремонт всего интерьера или экстерьера. Хотя эти расходы могут быстро увеличиваться, расходы на ремонт не являются обязательными, и владельцы могут решить не сразу решать проблемы ремонта.

- Разное — Расходы на новую мебель, новую бытовую технику и переезд являются типичными единовременными расходами при покупке дома.Сюда также входят расходы на ремонт.

Досрочное погашение и доплата

Во многих ситуациях ипотечные заемщики могут захотеть выплатить ипотечный кредит раньше, чем позже, полностью или частично, по причинам, включая, помимо прочего, сбережение процентов, желание продать свой дом или рефинансирование. Наш калькулятор может учитывать ежемесячные, годовые или единовременные доплаты. Однако заемщикам необходимо понимать преимущества и недостатки уплаты по ипотеке вперед.

Стратегии досрочного погашения

Помимо полной выплаты ипотечной ссуды, как правило, существуют три основных стратегии, которые можно использовать для погашения ипотечной ссуды раньше. Заемщики в основном применяют эти стратегии для экономии на процентах. Эти методы можно использовать в комбинации или по отдельности.

- Внесите дополнительные платежи —Это просто дополнительный платеж сверх ежемесячного платежа. По типичным долгосрочным ипотечным кредитам очень большая часть предыдущих платежей идет на выплату процентов, а не основной суммы.Любые дополнительные платежи уменьшат остаток по кредиту, тем самым снизив проценты и позволив заемщику погасить ссуду раньше в долгосрочной перспективе. У некоторых людей появляется привычка платить больше каждый месяц, в то время как другие платят больше, когда могут. В ипотечном калькуляторе есть необязательные входные данные для включения множества дополнительных платежей, и может быть полезно сравнить результаты дополнения ипотечного кредита с дополнительными платежами или без них.

- Выплаты каждые две недели —Заемщик платит половину ежемесячного платежа каждые две недели.При 52 неделях в году это составляет 26 выплат или 13 месяцев выплат по ипотеке в течение года. Этот метод в основном предназначен для тех, кто получает зарплату раз в две недели. Им легче сформировать привычку снимать часть с каждой зарплаты для выплаты ипотечного кредита. В расчетных результатах отображаются платежи каждые две недели для сравнения.

- Рефинансирование ссуды на более короткий срок —Рефинансирование включает получение новой ссуды для погашения старой ссуды.Применяя эту стратегию, заемщики могут сократить срок, что обычно приводит к снижению процентной ставки. Это позволяет ускорить выплату и сэкономить на процентах. Однако, как правило, это требует от заемщика более крупного ежемесячного платежа. Кроме того, при рефинансировании заемщику, вероятно, придется оплатить затраты на закрытие сделки и комиссионные.

Причины досрочного погашения

Внесение дополнительных платежей дает следующие преимущества:

- Более низкие процентные расходы —Заемщики могут сэкономить деньги на процентах, которые часто приводят к значительным расходам.

- Более короткий период погашения — Укороченный период погашения означает, что выплата произойдет быстрее, чем первоначальный срок, указанный в соглашении об ипотеке. В результате заемщик быстрее выплачивает ипотечный кредит.

- Личное удовлетворение — Чувство эмоционального благополучия, которое может прийти с освобождением от долговых обязательств. Статус отсутствия долгов также дает заемщикам возможность тратить и инвестировать в другие области.

Недостатки досрочного погашения

Однако за дополнительные платежи также приходится платить.Перед выплатой по ипотеке заемщикам следует учитывать следующие факторы:

- Возможные штрафы за досрочное погашение — Штраф за досрочное погашение — это соглашение, которое, скорее всего, объясняется ипотечным договором, между заемщиком и ипотечным кредитором, которое регулирует, что заемщику разрешено погашать и когда. Суммы пени обычно выражаются в процентах от непогашенного остатка на момент предоплаты или в виде определенного количества месяцев, на которые начисляются проценты. Сумма штрафа обычно уменьшается со временем, пока в конечном итоге не исчезнет, обычно в течение 5 лет.Единовременная выплата при продаже дома обычно освобождается от штрафа за предоплату.

- Альтернативные издержки — Досрочная выплата ипотеки может быть не идеальной, поскольку ставки по ипотеке относительно низкие по сравнению с другими финансовыми ставками. Например, выплата по ипотеке с процентной ставкой 4%, когда человек потенциально может заработать 10% или более, вместо этого инвестируя эти деньги, может быть значительными альтернативными издержками.

- Капитал, запертый в доме —Деньги, вложенные в дом, — это наличные деньги, которые заемщик не может потратить в другом месте.В конечном итоге это может вынудить заемщика взять дополнительную ссуду, если возникнет неожиданная потребность в денежных средствах.

- Потеря налогового вычета — Заемщики в США могут вычитать расходы на выплату процентов по ипотеке из своих налогов. Более низкие процентные платежи приводят к меньшему вычету. Однако этим преимуществом могут воспользоваться только налогоплательщики, которые перечисляют (вместо того, чтобы использовать стандартный вычет).

Краткая история ипотеки в США

В начале 20-х -х годов века покупка дома предполагала накопление большого первоначального взноса.Заемщикам придется заложить 50%, взять трех- или пятилетнюю ссуду, а затем столкнуться с крупномасштабным платежом в конце срока.

Только четверо из десяти американцев могли позволить себе дом в таких условиях. Во время Великой депрессии четверть домовладельцев потеряла свои дома.

Чтобы исправить эту ситуацию, в 1930-х годах правительство создало Федеральное жилищное управление (FHA) и Fannie Mae, чтобы обеспечить ликвидность, стабильность и доступность ипотечного рынка. Обе организации помогли получить 30-летнюю ипотеку с более скромными первоначальными взносами и универсальными строительными стандартами.

Эти программы также помогли вернувшимся солдатам финансировать дом после окончания Второй мировой войны и вызвали строительный бум в последующие десятилетия. Кроме того, FHA помогало заемщикам в тяжелые времена, такие как инфляционный кризис 1970-х годов и падение цен на энергоносители в 1980-х.

К 2001 году доля домовладений достигла рекордного уровня 68,1%.

Участие правительства также помогло во время финансового кризиса 2008 года. Кризис вынудил федеральный контроль над Fannie Mae, поскольку она потеряла миллиарды из-за массовых дефолтов, хотя к 2012 году она вернулась к прибыльности.

FHA также предложило дополнительную помощь на фоне общенационального падения цен на недвижимость. Он вмешался, потребовав более высокий процент ипотечных кредитов на фоне поддержки Федеральной резервной системы. Это помогло стабилизировать рынок жилья к 2013 году. Сегодня обе компании продолжают активно страховать миллионы домов на одну семью и другую жилую недвижимость.

Калькулятор ипотеки и оплаты дома — Найдите лучшую ипотеку — Советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Ипотека часто является необходимой частью покупки дома, но бывает сложно понять, за что вы платите и что на самом деле можете себе позволить. Калькулятор ипотеки может помочь заемщикам оценить свои ежемесячные выплаты по ипотеке на основе покупной цены, первоначального взноса, процентной ставки и других ежемесячных расходов домовладельца.

Как рассчитывается мой ежемесячный платеж?

Ежемесячный график

Годовой график

Как рассчитать выплаты по ипотеке с помощью нашего калькулятора

Ищете ли вы ипотечный кредит или хотите составить таблицу амортизации для текущего кредита, калькулятор ипотечного кредита может предложить анализ ваших ежемесячных платежей.Чтобы воспользоваться ипотечным калькулятором Forbes Advisor, выполните следующие действия:

1. Введите стоимость дома и сумму первоначального взноса. Начните с добавления общей покупной цены дома, который вы хотите купить, в левой части экрана. Если вы не имеете в виду конкретный дом, вы можете поэкспериментировать с этим числом, чтобы узнать, сколько дома вы можете себе позволить. Аналогичным образом, если вы планируете сделать предложение о покупке дома, этот калькулятор поможет вам определить, сколько вы можете себе позволить предложить.Затем добавьте авансовый платеж, который вы ожидаете сделать, либо в виде процента от цены покупки, либо в виде определенной суммы.

2. Введите процентную ставку. Если вы уже искали ссуду и вам предложили различные процентные ставки, введите одно из этих значений в поле процентной ставки слева. Если вы еще не прошли предварительную квалификацию по процентной ставке, вы можете ввести текущую среднюю ставку по ипотеке в качестве отправной точки.

3. Выберите срок кредита. Чтобы помочь рассчитать ежемесячный платеж по ипотеке, укажите срок кредита до 30 лет.Имейте в виду, что если вы еще не получили одобрение на срок кредита и процентную ставку, ставка, которую вы выбираете здесь, должна соответствовать средней ставке, которую вы указали выше. Например, если вы выбираете 15-летний срок, также используйте среднюю ставку для 15-летней ипотеки. Если вместо этого вы пытаетесь найти баланс между небольшими ежемесячными платежами и более короткими сроками, вы можете использовать эту часть калькулятора, чтобы сравнить свои варианты.

4. Добавьте налоги, страхование и сборы ТСЖ. Эта часть калькулятора не является обязательной, но она может помочь вам получить более точное представление о ваших потенциальных ежемесячных платежах.Если у вас есть доступная информация, укажите свой ежемесячный налог на недвижимость, частную ипотечную страховку (PMI), страхование домовладельцев и сборы ассоциации домовладельцев (HOA). Если у вас нет этих номеров, некоторую информацию можно получить у вашего агента по недвижимости или на веб-сайте местного оценщика недвижимости.

5. Просмотрите сведения о ссуде. После того, как вы введете всю необходимую информацию в левой части экрана, калькулятор автоматически заполнит разбивку платежей справа.Эта часть калькулятора позволяет просматривать ежемесячные платежи, а также расчетный месяц выплаты. Перейдите на вкладку графика погашения, чтобы увидеть, какая часть ваших годовых платежей пойдет на проценты и основную сумму. Вы также можете переключаться между годовым и ежемесячным просмотром, чтобы увидеть разбивку каждого ежемесячного платежа.

Расшифровка стоимости ипотеки

Если вы впервые покупаете ипотеку, терминология может показаться устрашающей. Также может быть сложно понять, за что вы платите и почему.Вот на что обращать внимание при пересмотре расходов на ипотеку:

- Принципал. Основная сумма — это сумма денег, которую вы взяли в долг по ипотеке. Часть каждого платежа пойдет на погашение, поэтому число будет уменьшаться по мере того, как вы будете делать ежемесячные платежи.

- Процентная ставка. По сути, это то, что кредитор взимает с вас за заем денег. Ваша процентная ставка выражается в процентах и может быть фиксированной или переменной.

- Налоги на имущество. Налоги на недвижимость взимаются вашим местным налоговым органом. Этот номер обычно можно увидеть на веб-сайте записывающего устройства или оценщика — везде, где вы получаете доступ к картам собственности и другим записям недвижимости.

- Страхование собственников жилья. Страхование домовладельцев необходимо для защиты вас и вашего кредитора в случае повреждения вашего дома. Если вы подумываете о приобретении дома, спросите агента по недвижимости, есть ли у него какая-либо информация о текущих расходах на страхование. В противном случае свяжитесь с вашим местным страховым агентом, чтобы получить расценки.

- Ипотечное страхование. Также известное как частное ипотечное страхование или PMI, оно защищает кредитора в случае невыполнения обязательств по ипотеке. Обычно он составляет от 0,58% до 1,86% от общей суммы ипотеки, и вам нужно будет учесть это, если ваш первоначальный взнос составляет менее 20%.

Сколько дома вы можете себе позволить?

Сколько дома вы можете себе позволить, зависит от нескольких факторов, включая ваш ежемесячный доход, существующее обслуживание долга и сумму, которую вы накопили для первоначального взноса.При определении того, одобрять ли вас определенную сумму ипотеки, кредиторы обращают пристальное внимание на соотношение вашего долга к доходу (DTI), которое представляет собой сравнение вашей общей ежемесячной выплаты долга с вашим ежемесячным доходом до налогообложения. В общем, ваши ежемесячные расходы на жилье не должны превышать примерно 28% вашего дохода, хотя вам может быть одобрен более высокий процент.

Однако имейте в виду, что только то, что вы можете позволить себе дом на бумаге, не означает, что ваш бюджет действительно может справиться с новыми платежами.Помимо факторов, которые ваш банк учитывает при предварительном утверждении суммы ипотеки, подумайте, сколько денег у вас будет в наличии после внесения первоначального взноса. Лучше всего иметь как минимум три месяца выплат в сбережениях на случай, если вы столкнетесь с финансовыми трудностями. Также подсчитайте, сколько вы собираетесь платить за обслуживание и другие домашние расходы каждый месяц.

Аналогичным образом, при определении того, сколько дома вы можете себе позволить, учитывайте другие ваши финансовые цели. Например, если вы планируете досрочно выйти на пенсию, определите, сколько денег вам нужно откладывать или инвестировать каждый месяц, а затем подсчитайте, сколько у вас останется, чтобы потратить на выплату ипотечного кредита.В конечном итоге дом, который вы можете себе позволить, зависит от того, что вас устраивает — только то, что банк предварительно одобряет вам ипотеку, не означает, что вы должны максимизировать свои кредитные возможности.

Правильный выбор срока ипотеки

Срок ипотеки — это период времени, в течение которого вы должны выплатить ипотечный кредит. Другими словами, это период времени, в течение которого ипотека амортизируется. Наиболее распространенные сроки ипотеки — 15 и 30 лет, хотя существуют и другие сроки, которые могут даже достигать 40 лет.Продолжительность условий ипотеки диктует (частично), сколько вы будете платить каждый месяц — чем дольше ваш срок, тем меньше ежемесячный платеж.

При этом процентные ставки обычно ниже для 15-летней ипотеки, чем для 30-летней, и вы будете платить больше процентов в течение срока 30-летней ссуды. Чтобы определить, какой срок ипотеки подходит вам, подумайте, сколько вы можете позволить себе платить каждый месяц и как быстро вы предпочитаете, чтобы ваша ипотека была выплачена.

Если вы можете позволить себе платить больше каждый месяц, но все еще не знаете, какой срок выбрать, также стоит подумать, сможете ли вы выйти на уровень безубыточности — или, возможно, сэкономить — на процентах, выбрав меньший ежемесячный платеж. и вкладывая разницу.

Как советник Forbes оценивает ваш ежемесячный платеж по ипотеке

Ипотечный калькуляторForbes Advisor позволяет легко рассчитать ежемесячный платеж по ипотеке, используя стоимость дома, первоначальный взнос и другие данные о кредите. Основываясь на этой информации, он также вычисляет, какая часть каждого ежемесячного платежа пойдет на проценты, а какая — на основную сумму кредита. Вы также можете просмотреть, сколько вы будете платить в качестве основной суммы долга и процентов каждый год в течение срока действия ипотеки.

Для выполнения этих расчетов наш инструмент использует следующие данные:

- Цена дома. Это сумма, которую вы планируете потратить на дом.

- Сумма первоначального взноса. Сумма, которую вы заплатите продавцам при закрытии сделки. Эта сумма вычитается из стоимости дома, чтобы определить сумму, которую вы будете финансировать за счет ипотеки.

- Процентная ставка. Если вы уже начали покупать ипотеку, введите процентную ставку, предлагаемую кредитором. Если нет, проверьте текущую среднюю ставку по ипотеке, чтобы оценить свои потенциальные выплаты.

- Срок кредита. Срок кредита — это срок ипотеки в годах. Наиболее популярные сроки — 15 и 30 лет, но возможны и другие сроки.

- Дополнительные ежемесячные расходы. Помимо основной суммы и процентов, калькулятор учитывает расходы, связанные с налогами на недвижимость, частным ипотечным страхованием (PMI), страхованием домовладельцев и сборами ассоциации домовладельцев.

Часто задаваемые вопросы (FAQ)

Как работает ипотека?

Ипотека — это обеспеченный кредит, обеспеченный домом, который он финансирует.Это означает, что кредитор будет удерживать ваш дом до тех пор, пока ипотека не будет выплачена полностью. После закрытия вы будете производить ежемесячные платежи, которые покрывают основную сумму, проценты, налоги и страховку. В случае невыполнения обязательств по ипотеке у банка будет возможность взыскания права выкупа собственности.

Какие бывают виды ипотеки?

Как подать заявление на ипотеку?

Ипотека доступна через традиционные банки и кредитные союзы, а также у ряда онлайн-кредиторов.Чтобы подать заявку на ипотеку, сначала проверьте свой кредитный профиль и улучшите свой кредитный рейтинг, чтобы иметь право на более низкую процентную ставку. Затем подсчитайте, сколько жилья вы можете себе позволить, включая размер первоначального взноса. Когда вы будете готовы подать заявку, составьте необходимую документацию, такую как подтверждение дохода и подтверждение активов, и начните делать покупки по самым выгодным ценам.

Советник Forbes придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя предложения, содержащиеся в этом документе, могут больше не быть доступны.Выраженные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами. Калькулятор выплат по ипотеке| TD Canada Trust

Калькулятор выплат по ипотеке TD может помочь вам лучше понять, как могут выглядеть ваши платежи, когда вы берете взаймы на покупку дома. С некоторыми ключевыми деталями инструмент мгновенно предоставит вам примерную сумму ежемесячного платежа. Вы можете использовать его для тестирования различных сценариев платежей в зависимости от периода амортизации, частоты платежей или суммы ипотеки.Как только вы узнаете предполагаемую сумму платежа по ипотеке, вы сможете лучше сравнивать варианты покупки жилья.

Что следует знать о выплатах по ипотеке

Список из 5 предметов- Товар 1.

Как рассчитать ипотечные платежи

Калькулятор выплат по ипотечному кредиту TD использует некоторые ключевые переменные, чтобы помочь оценить ваши выплаты по ипотеке:

Основная сумма ипотеки: Это цена покупки за вычетом первоначального взноса.

Срок и процентная ставка: Выберите срок и процентную ставку, которые наилучшим образом соответствуют вашим потребностям и вашей временной шкале.

Срок погашения: Решите, сколько времени вам понадобится для полного погашения ипотеки.

Частота выплат: Выберите, как часто вы хотели бы производить выплаты по ипотеке.