разница между договором залога и ипотеки

В чем состоит принципиальное отличие залога от ипотеки? Несмотря на то что ипотека по своей сути является разновидностью залога, разница между этими понятиями довольно большая.

Сравнение определений

Первое, чем отличается договор залога от договора ипотеки, это юридическим значением данных понятий.

Определение залога было дано в ч. 1 ст. 334 Гражданского кодекса Российской Федерации (далее – ГК РФ). Проанализировав данную норму, можно сказать, что залог – это один из способов обеспечения взятого обязательства.

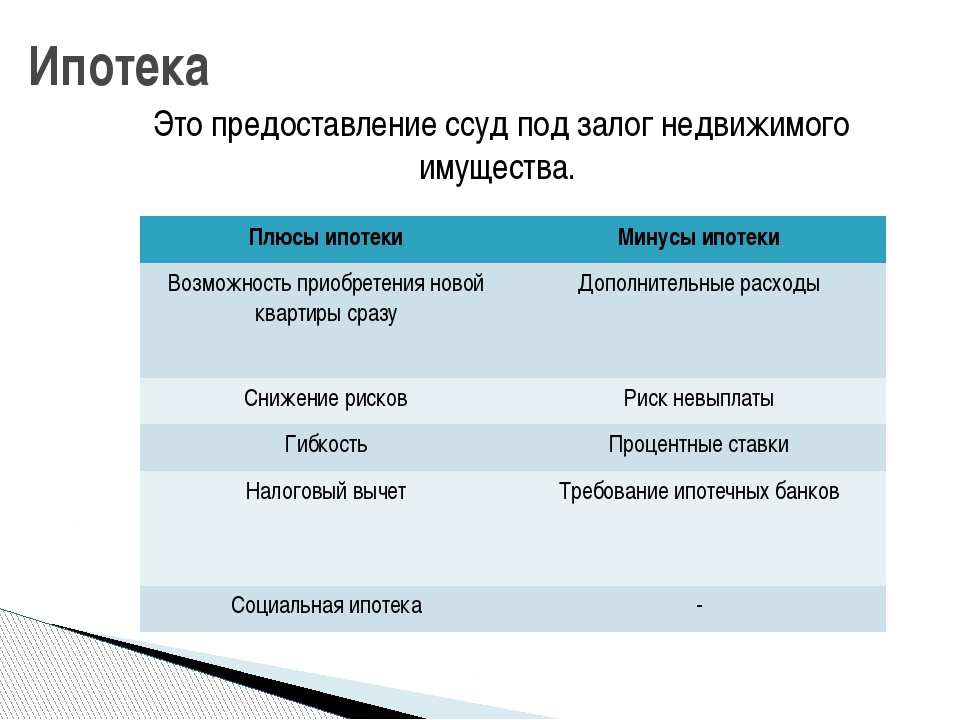

Согласно же ч. 1 ст. 1 Федерального Закон «Об ипотеке (залоге недвижимости)» (далее – ФЗ) ипотека – это залог недвижимости, способ приобрести жилую недвижимость, получив в банке ссуду на определенную сумму. Возвращать его следует в течение 10-15 или даже более лет. Для некоторых категорий населения (учителя, военные, врачи, молодые специалисты) государством предусмотрены определенные льготы для получения ипотечного кредита.

Понятие ипотеки намного уже, чем понятие залога.

Предмет договора

Предметом залога согласно ч. 1 ст. 336 ГК РФ может быть почти любое движимое или недвижимое имущество, в том числе автомобили, техника, ювелирные украшения и даже имущественные права на вышеперечисленные объекты. Таким образом, перечень имущества, которое может быть заложено, огромно.

Согласно Федеральному Закону «Об ипотеке (залоге недвижимости)» полученная ссуда обеспечивается приобретенным таким образом имуществом. В случае появления задолженности долг взыскивается путем продажи заложенной недвижимости.

Субъект

Осуществлять ипотечное кредитование согласно ФЗ могут исключительно банки, зарегистрированные и получившую лицензию на право занятия банковской деятельностью в установленном законе порядке.

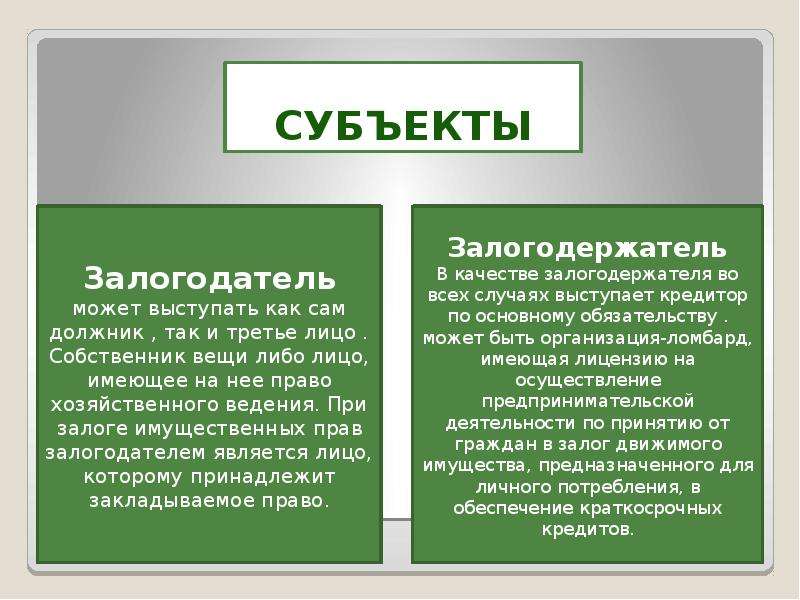

Залогодержателем по договору залога может быть и юридическое, и физическое лицо.

Ипотечное кредитование осуществляют, как правило, только банки.

Форма договора

Форма договора залога предусмотрена ст. 339 ГК РФ. Согласно ч. 3 данной статьи для данного договора достаточно соблюдения письменной формы. Но есть исключение: если договор обеспечивает обязательство по договору, который согласно закону должен быть нотариально заверен, то и его следует заверять у нотариуса.

Договор ипотеки обязательно подлежит государственной регистрации (ч. 1 ст. 10 ФЗ). Без этого он является ничтожным.

Хранение заложенного имущества

Так как взятая в ипотеку недвижимость является способом обеспечения кредита, то на ней лежит обременение. Это значит, что без письменного разрешения кредитора ни подарить, ни продать, ни даже сдать в аренду приобретенную квартиру не удастся.

Что касается договора залога, то в случае получения кредита обеспечивать его выплату может любое ценное имущество, например, автомобиль или техника. На само же имущество, для приобретения которого оформлялся кредит, обременения могут не накладываться. Имущество может находиться у залогодателя, залогодержателя либо быть сдано на хранение третьей стороне (ст. 338 ГК РФ).

На само же имущество, для приобретения которого оформлялся кредит, обременения могут не накладываться. Имущество может находиться у залогодателя, залогодержателя либо быть сдано на хранение третьей стороне (ст. 338 ГК РФ).

Гарантией по ипотечному кредиту всегда выступает недвижимость, купленная по данному договору.

Стоимость заложенного имущества

В случае с договором залога имущества, его стоимость определяется самими сторонами и прописывается в условиях договора. При заключении же ипотечного договора оценку объекта недвижимости определяет эксперт, имеющий соответствующее разрешение. Оценщик выдает развернутый вывод, где указывает рыночную и ликвидную стоимость оцененного имущества, на основании чего банк определяет размер ипотеки.

Требования к залогодателю

Требования к потенциальному залогодателю минимальные. Иногда для оформления договора требуется только паспорт и наличие полной дееспособности.

Требования же к ипотечнику, когда залогодатель выступает и заемщиком, гораздо выше. Каждый банк устанавливает собственные рамки для тех, кто хочет получить ипотечный кредит, но в любом случае есть ряд основных требований:

Каждый банк устанавливает собственные рамки для тех, кто хочет получить ипотечный кредит, но в любом случае есть ряд основных требований:

- возраст. Ипотека выдается людям, достигшим 21 года. Верхние рамки у каждой банковской организации свои, но в любом случае банк рассчитывает так, чтобы кредит был полностью погашен до пенсионного возраста. Если заемщик желает воспользоваться льготной программой, то в таком случае возрастные рамки еще жестче;

- уровень доходов. Потенциальный заемщик должен иметь достаточно высокий уровень доходов, чтобы иметь возможность оплачивать задолженность по оформленному ипотечному кредиту.

Требования к залогодателю-заемщику для получения ипотеки более жесткие, чем для оформления залога.

Необходимость оформления страховки

Необходимость оформления страховки на приобретенную недвижимость предусмотрена статьей 31 ФЗ. Без него оформление ипотечного кредита невозможно. Кроме того, нередко банки самостоятельно устанавливают требование застраховать жизнь, здоровье, трудоспособность заемщика. Необходимость приобретения таких страховых полисов не предусмотрено на законодательном уровне, но без них банк может просто отказать в оформлении договора. Размер ежегодных страховых платежей обычно составляет около 1,5% от общей стоимости недвижимости.

Необходимость приобретения таких страховых полисов не предусмотрено на законодательном уровне, но без них банк может просто отказать в оформлении договора. Размер ежегодных страховых платежей обычно составляет около 1,5% от общей стоимости недвижимости.

Для оформления обычного залога оформление страховки, как правило, не требуется.

Страхование предмета ипотеки предусмотрено на законодательном уровне.

Заключение

Изучив особенности ипотеки и залога, становится понятно, что разница между данными ними достаточно большая. Фактически ипотека является одной из разновидностей залога с очень узким перечнем закладываемого имущества.

Договоры ипотеки и залога

Если Вы намереваетесь продать или купить квартиру, дом, комнату или же земельный участок, взять в кредит деньги для приобретения имущества, то, скорее всего, Вы задумаетесь — обязательно ли участие нотариуса в такой сделке? На сегодняшний день совсем не обязательно нотариально удостоверять сам договор купли-продажи. Но, тем не менее, например, при купле-продаже недвижимого имущества, все-таки могут возникнуть ситуации, при которых к нотариусу обратиться просто необходимо. Удостоверение договоров ипотеки и залога есть юридическое закрепление обязательств сторон договора.

Но, тем не менее, например, при купле-продаже недвижимого имущества, все-таки могут возникнуть ситуации, при которых к нотариусу обратиться просто необходимо. Удостоверение договоров ипотеки и залога есть юридическое закрепление обязательств сторон договора.

Законом предусмотрена обязанность нотариуса проверять личности обратившихся за услугой, то есть обследовать их дееспособность и правоспособность, растолковать им смысл и значение договора. Нотариус также должен определять соответствие содержания договора действительным и настоящим намерениям сторон, есть ли противоречия требованиям закона. Удостоверение договора залога может составляться как самим нотариусом, так и быть подготовленным сторонами. К примеру, нотариус при подтверждении договора купли-продажи проверяет документы, удостоверяющие право собственности сторон на недвижимое имущество и оформляет удостоверение договора залога

Залог — это способ обеспечения обязательств. Возникает вследствие заключения договора, нотариально выглядит как удостоверение договора залога. Договор о залоге заключается между кредитором, с одной стороны, и должником или его имущественным поручителем с другой. На основании договора и нотариального удостоверения договора залога при условии невыполнения должником своих обязательств, кредитор для удовлетворения своих требований может обратить взыскание в порядке, установленном законом или договором, на заставленное имущество или имущественные права.

Договор о залоге заключается между кредитором, с одной стороны, и должником или его имущественным поручителем с другой. На основании договора и нотариального удостоверения договора залога при условии невыполнения должником своих обязательств, кредитор для удовлетворения своих требований может обратить взыскание в порядке, установленном законом или договором, на заставленное имущество или имущественные права.

Оформление ипотеки в настоящее время вызывает много проблем и трудностей, так как это довольно громоздкая и сложная процедура. Закон «О залоге» в качестве основания возникновения залогового правоотношения по поводу недвижимости предусматривает наличие юридического состава. Такую систему составляют заключение договора в письменной форме, нотариальное удостоверение договора залога и государственная регистрация залога.

Форма удостоверения договора залога определяется законодательством места его заключения. Но из этого правила установлено исключение для зданий, сооружений, предприятий, земельных участков, залог которых определяется по законодательству РФ, если они находятся на территории России.

Законодательство РФ подробно определяет содержание договора об ипотеке. Значение условий всякого договора заключается в том, что договор не может считаться заключенным, если сторонами не достигнуто соглашение по каждому из них (ст. 432 ГК РФ.). К разряду существенных условий нотариального удостоверения договора залога и ипотеки относятся: предмет залога, его оценочная стоимость, существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой.

В случаях, когда залогодателем является должник в основном обязательстве, условия о существе, размере и сроках исполнения обязательства, обеспеченного залогом, следует признавать согласованными, если в нотариальном удостоверении договора залога имеется отсылка к договору, регулирующему основное обязательство и содержащему соответствующие условия.

В отличие от других договоров залога ипотека требует обязательного нотариального удостоверения договора ипотеки (ст. 339 ГК). Нотариальное удостоверение договора ипотеки — одно из важнейших условий его заключения. Со вступлением в действие Федерального закона «О государственной регистрации прав на недвижимое имущество и сделок с ним» общее правило об обязательном нотариальном удостоверении договора залога и нотариальном удостоверении договора ипотеки утратило силу. Оно обязательно лишь в случаях, установленных законом, один из которых зафиксирован в п. 2 ст. 339 ГК — это договор об ипотеке.

Согласно названной статье договор об ипотеке, а также договор о залоге движимого имущества или прав на имущество в обеспечение обязательств по договору, который должен быть нотариально удостоверен, подлежит нотариальному оформлению, т.е. нотариальному удостоверению договора залога и нотариальному удостоверению договора ипотеки.

Доверенность на заключение договора ипотеки выдается от имени физического (гражданина) или юридического лица (причем любого, в том числе Сбербанка, иных банков, кредитных учреждений, страховых компаний и др. ), требует нотариальной формы заверения ипотеки, что соответствует п. 2 ст. 185 ГК. Исключения из этого правила допускаются опять же в случаях, предусмотренных законом. Однако в настоящее время такие случаи действующими федеральными законами для юридических лиц не установлены. Положение о том, кем может быть выдана доверенность от юридического лица, порядок ее оформления, процедура подписания, регламентировано п. 5 ст. 185 ГК, что исключением из п. 2 ст. 185 ГК вовсе не является. Согласно ст. 160 ГК законом, иными правовыми актами и соглашением сторон могут вводиться дополнительные условия (требования), которым должна соответствовать форма доверенности юридического лица, равно как и любых иных сделок, — совершение на бланке определенного образца, скрепление печатью, подписью должностного лица. Следовательно, п. 5 ст. 185 ГК касается не формы доверенности юридического лица, а дополнительных требований к ней, порядка и механизма ее выдачи. Федеральное законодательство, в том числе ГК, не содержит каких-либо указаний и ограничений относительно места нотариального удостоверения договора ипотеки.

), требует нотариальной формы заверения ипотеки, что соответствует п. 2 ст. 185 ГК. Исключения из этого правила допускаются опять же в случаях, предусмотренных законом. Однако в настоящее время такие случаи действующими федеральными законами для юридических лиц не установлены. Положение о том, кем может быть выдана доверенность от юридического лица, порядок ее оформления, процедура подписания, регламентировано п. 5 ст. 185 ГК, что исключением из п. 2 ст. 185 ГК вовсе не является. Согласно ст. 160 ГК законом, иными правовыми актами и соглашением сторон могут вводиться дополнительные условия (требования), которым должна соответствовать форма доверенности юридического лица, равно как и любых иных сделок, — совершение на бланке определенного образца, скрепление печатью, подписью должностного лица. Следовательно, п. 5 ст. 185 ГК касается не формы доверенности юридического лица, а дополнительных требований к ней, порядка и механизма ее выдачи. Федеральное законодательство, в том числе ГК, не содержит каких-либо указаний и ограничений относительно места нотариального удостоверения договора ипотеки. Коль скоро отчуждения имущества не происходит, по соглашению сторон он может быть оформлен у любого нотариуса как по месту нахождения имущества, так и в другом месте в форме заверения ипотеки. Вместе с тем на практике его обычно удостоверяют по месту нахождения недвижимого имущества. В централизованном порядке определяется лишь место государственной регистрации договора об ипотеке. Согласно ст. 19 Закона об ипотеке регистрация договора ипотеки осуществляется по месту нахождения недвижимости в пределах района (города). Удостоверение договора залога имеет юридическую силу. Форма отметки об удостоверении договора залога — произвольная.

Коль скоро отчуждения имущества не происходит, по соглашению сторон он может быть оформлен у любого нотариуса как по месту нахождения имущества, так и в другом месте в форме заверения ипотеки. Вместе с тем на практике его обычно удостоверяют по месту нахождения недвижимого имущества. В централизованном порядке определяется лишь место государственной регистрации договора об ипотеке. Согласно ст. 19 Закона об ипотеке регистрация договора ипотеки осуществляется по месту нахождения недвижимости в пределах района (города). Удостоверение договора залога имеет юридическую силу. Форма отметки об удостоверении договора залога — произвольная.

Чем отличается ипотека от рассрочки? В чем разница, что выгоднее?

А

Автово 11Адмиралтейская 1

Академическая 43

П

Площадь Александра Невского 24Б

Балтийская 31

Большевиков пр. 65

65

В

Василеостровская 42Г

Горьковская 15Гостиный двор 1

Гражданский пр. 62

Д

Девяткино 78Достоевская 4

У

Улица Дыбенко 64Е

Елизаровская 10З

Звездная 60К

Кировский Завод 6Комендантский пр. 37

Крестовский остров 31

Купчино 69

Л

Ладожская 55Ленинский пр. 38

Лесная 53

Лиговский пр. 15

15

Ломоносовская 34

М

Маяковская 18Международная 6

Московская 34

Московские ворота 17

Н

Нарвская 9Новочеркасская 37

О

Обухово 17Озерки 44

П

Парк Победы 14Парнас 55

Петроградская 36

Пионерская 39

Площадь Восстания 26

Площадь Ленина 21

Площадь Мужества 34

Приморская 37

Пролетарская 24

Проспект Ветеранов 47

Проспект Просвещения 40

Р

Рыбацкое 25С

Старая Деревня 34У

Удельная 26Ф

Фрунзенская 38Ч

Черная речка 29Чернышевская 19

Э

Электросила 14П

Политехническая 17В

Выборгская 44Н

Невский проспектЧ

Чкаловская 43С

Спортивная 33Садовая 3

Сенная

Спасская 2

В

Владимирская 7О

Обводный канал 19В

Волковская 5Б

Бухарестская 7Т

Технологический институт 16П

Пушкинская 7З

Звенигородская 7П

Проспект Славы 5Д

Дунайская 6Ш

Шушары 32З

Зенит 10Б

Беговая 20Т

Театральная 7Г

Горный институт 34Ю

Юго-Западная 41П

Путиловская 47 вопросов об ипотеке.

— REALT.BY

— REALT.BY7 вопросов об ипотеке.

Сама по себе процедура кредитования — вопрос ответственный, а уж, тем более, что касается кредитов на жильё.Ипотечное кредитование не самая популярная и известная процедура в нашей стране. Но стоит ли отметать такой вариант приобретения жилья?О преимуществах и недостатках, о сложностях получения и важных моментах при заключении договора с банком нам расскажет начальник отдела кредитных продуктов Банка ВТБ (Беларусь) Сергей Карпович.

Скажите, в чём основное отличие ипотеки от обычного кредита на жильё?

Ипотека — это кредит, предоставляемый банком на приобретение недвижимости под залог этой недвижимости. В нашей стране кредиты на приобретение недвижимости зачастую выдаются не под залог, а под поручительство физических лиц. В данном случае это уже не ипотека, а кредит на жилье под поручительство. В этом и есть основное отличие указанных кредитов.

Все ли банки сегодня практикуют процедуру ипотечного кредитования?

Нет, далеко не все. И связано это, в первую очередь, с особенностями законодательства. В стране принят закон об ипотеке, однако, актов, регламентирующих, в том числе, и порядок взыскания квартир, находящихся в залоге, в случае возникновения у клиента трудностей при погашении кредита, нет. В связи с этим, банки не охотно стремятся брать на себя эти риски и наравне с залогом приобретаемой недвижимости могут запросить дополнительное поручительство.

И связано это, в первую очередь, с особенностями законодательства. В стране принят закон об ипотеке, однако, актов, регламентирующих, в том числе, и порядок взыскания квартир, находящихся в залоге, в случае возникновения у клиента трудностей при погашении кредита, нет. В связи с этим, банки не охотно стремятся брать на себя эти риски и наравне с залогом приобретаемой недвижимости могут запросить дополнительное поручительство.

Что всё-таки лучше и безопаснее сегодня для клиента, ипотечное или обыкновенное кредитование?

На мой взгляд, ипотека безопаснее, ведь в случае возникновения проблем с погашением кредита у кредитополучателя, ответственность по выполнению обязательств ложится на плечи поручителей. Поэтому финансово грамотные люди не особо стремятся выступать в качестве поручителей. К тому же, если в дальнейшем поручителям самим необходимо будет взять кредит, то им могут снизить сумму из-за наличия поручительства.

Какие основные недостатки ипотеки?

Самый главный недостаток — это необходимость оформления документов о передаче жилья в залог банку. Проще говоря, клиент не может без ведома банка продать, обменять или кого-то зарегистрировать в квартире до момента полного погашения суммы кредита.

Проще говоря, клиент не может без ведома банка продать, обменять или кого-то зарегистрировать в квартире до момента полного погашения суммы кредита.

А что в основном подразумевает под собой процедура получения ипотечного кредита?

Как правило, клиент при обращении в банк оформляет анкету на получение кредита и подготавливает пакет документов (заявление, согласие на предоставление кредитного отчёта, паспорт и справка о доходах).

При необходимости, банк может потребовать дополнительные документы. Например, документы об имуществе в собственности. Дополнительная информация может положительно повлиять на принятие решение о выдаче кредита.

Далее банк выносит решение о предоставлении кредита и его максимальной сумме, которое действительно в течение, например, 60 дней, за которые уже можно подыскивать необходимое жильё.

После подписания документов о приобретении квартиры, само оформление сделки обычно занимает не более одного дня.

Какие риски несет под собой такое долгосрочное кредитование?

Пожалуй, основным риском является невозможность долгосрочного прогнозирования ситуации с рынком недвижимости: квартиры могут существенно упасть или вырасти в цене. Кроме того, цены на квартиру чаще всего выражаются в долларах США, курс которого тоже очень сложно предугадать в долгосрочной перспективе. Средний срок кредита на недвижимость 15−20 лет, а может доходить и до 25 лет.

Кроме того, цены на квартиру чаще всего выражаются в долларах США, курс которого тоже очень сложно предугадать в долгосрочной перспективе. Средний срок кредита на недвижимость 15−20 лет, а может доходить и до 25 лет.

А насколько сегодня востребованы услуги такого рода?

В последнее время спрос снизился и это связано, в первую очередь, с достаточно высокими ставками на рынке. На сегодняшний день уровень процентных ставок доходит до 20% годовых, что для большинства людей весьма дорого.

Realt.by Недвижимость

Ипотечный кредит или заём под залог недвижимости

Ипотечный кредит

Ипотечный заём – кредит, который выдаётся под залог недвижимости, имеющейся в собственности заёмщика, иными словами заём обеспечивается ипотекой. Максимальная сумма ипотечного займа зависит от рыночной стоимости залогового имущества и может достигать десятков тысяч евро. Существует разница между ипотечным займом и жилищным кредитом: в первом случае деньги выдаются под залог уже имеющегося имущества, тогда как во втором случае кредит получается под залог покупаемой недвижимости. С помощью ипотечного кредита можно профинансировать расходы, связанные с жильем, обучением, здоровьем и другими начинаниями.

Существует разница между ипотечным займом и жилищным кредитом: в первом случае деньги выдаются под залог уже имеющегося имущества, тогда как во втором случае кредит получается под залог покупаемой недвижимости. С помощью ипотечного кредита можно профинансировать расходы, связанные с жильем, обучением, здоровьем и другими начинаниями.

Условия ипотечного кредита Smsraha.ee:

- Сумма ипотечного кредита: от 1000 до 100 000 €

- Максимальная сумма ипотечного кредита может составлять до 80% от рыночной стоимости залогового имущества или до 100% при наличии дополнительного залога

- Срок возврата ипотечного кредита до 15 лет

- Процентная ставка от 14% в год или 1.16% в месяц

- Возможность платежного отпуска

- Залогом может быть недвижимость в любом уголке Эстонии

- Бесплатная оценка недвижимости в случае отсутствия оценочного акта

- Плата за заключение договора — минимум 100 € или 1.5% от суммы кредита

Для подачи заявки на ипотечный кредит необходимы:

- Документ, подтверждающий право собственности на недвижимость

- Выписка из крепостной книги

- Оценочный акт

- Заполненное ходатайство на ипотечный заём

- Документ, удостоверяющий личность заёмщика

- Документ, подтверждающий наличие дохода

В случае возникновения вопросов по условиям ипотечного займа, обратитесь к нашим специалистам по телефону 6630112 или по электронной почте kv@laen. ee. Готовы подать заявку на ипотечный кредит? Нажмите на кнопку ниже!

ee. Готовы подать заявку на ипотечный кредит? Нажмите на кнопку ниже!

Ипотека под залог строящейся и имеющейся недвижимости

При покупке квартиры в ипотеку россияне недолго раздумывают над тем, что предлагать в залог. Если нет собственного жилья, в залог отдается приобретаемая квартира. Если есть – ипотека берется под залог имеющейся недвижимости. Между тем каждое обеспечение имеет свои особенности.

Ипотека под залог старой квартиры

Такой кредит иногда еще называют ломбардной ипотекой. Прежде всего, плюс ипотеки под залог имеющегося жилья в том, что она позволяет купить любую квартиру на первичном рынке вне зависимости от аккредитации конкретного объекта банком. Напомним, что банки кредитуют покупку первички только в аккредитованных новостройках. А застройщики, аккредитовавшись в пяти-шести банках, обычно успокаиваются.

Но главное – заемщику не нужно копить на первоначальный взнос. И многие банки в рекламных целях такую ипотеку называют ипотекой без первоначального взноса.

Впрочем, банкиры принимают в обеспечение далеко не все объекты вторичного рынка. Никто не станет кредитовать объекты, входящие в программу реновации хрущевок, как и в городскую программу развития исторического центра Петербурга. Да и в целом к объектам, построенным более 50 лет назад, кредиторы будут относиться с повышенной осторожностью.

Следующим недостатком ипотеки под залог имеющегося жилья является ограниченный размер получаемой заемщиком суммы. Квартира оценивается банком (точнее, аккредитованным в кредитной организации оценщиком) с существенным дисконтом. И в реальности предлагаемая банком сумма может оказаться вдвое ниже ожидаемой.

Наконец, к минусам кредитования под залог имеющегося жилья можно отнести то, что фактическое использование кредитных средств возможно только на цели, изначально указанные заемщиком.

Продажа квартиры из-под залога

Сегодня большинство россиян берут ипотечные кредиты на срок более десяти лет, но гасят их досрочно, лет за семь. В каждом банке уточнят, что около трети поступающих ежемесячно ипотечных платежей вносятся для досрочного погашения.

В каждом банке уточнят, что около трети поступающих ежемесячно ипотечных платежей вносятся для досрочного погашения.

Тем не менее и семь лет оказываются достаточным сроком, чтобы у заемщиков изменились жизненные планы. Купленное несколько лет назад жилье по каким-либо параметрам уже перестает устраивать, а кредит еще не погашен. Тут и появляется необходимость продать квартиру из-под залога.

Итак, лицо, решившее продать находящуюся под ипотечным обременением квартиру, сначала обращается в банк за соответствующим разрешением. Обычно банк в разрешении не отказывает – сделки с залоговыми квартирами стали обычным делом.

Единственное препятствие – за свое согласие кредитор может потребовать некоторую сумму. Обращаясь в банк за разрешением, продавец должен уточнить, какие требования к будущей сделке выставляет кредитор. Скорее всего, банк будет требовать, чтобы договор купли-продажи залоговой квартиры содержал условие о направлении части денежных средств на погашение задолженности по ипотечному кредиту. То есть чтобы новый владелец сначала погасил долг прежнего заемщика перед банком.

То есть чтобы новый владелец сначала погасил долг прежнего заемщика перед банком.

Уточним: если квартира находится в строящемся доме, за согласие на переуступку прав пожелает получить отступные и застройщик.

В этом варианте продается не сам объект, а только права требования на квартиру, – заключается договор цессии.

Напомним, цессия – сделка передачи прав и обязанностей по договору долевого участия в строительстве жилья от одного дольщика (цедента) к другому (цессионарию).

Кроме того, в любом случае продавцу нужно быть готовым, что цены на такие объекты ниже среднерыночных.

Определенные опасения при таких сделках может вызывать разве что несовершенство схем расчетов. Покупателю нужны гарантии, что после снятия обременения с квартиры будет зарегистрирован переход права собственности.

И, как советуют специалисты, сделки с залоговыми квартирами лучше проводить через аккредитив. А в условиях доступа к деньгам прописать условие перехода права собственности на покупателя.

Аванс, задаток, обеспечительный платеж или залог? Какая форма предоплаты при покупке квартиры лучше?

18.08.2020

Сегодня мы с вами рассмотрим несколько видов денежных расчетов при достигнутых договоренностях о покупке квартиры между продавцом и покупателем.

Как правило, при покупке квартиры, продавцы просят внести денежные средства (аванс, задаток и пр.), подтверждающие намерение покупателя купить именно эту квартиру. По сути, продавец как бы бронирует эту квартиру за покупателем, а покупатель понимает, что определенные условия будущего договора купли-продажи будут обговорены на берегу и спокойно может заняться, например, одобрением ипотеки или продажей собственного жилья. Т.е. любая из форм предоплаты – это по сути финансовая гарантия того, что обе стороны достигли соглашения и придут на подписание основного договора купли-продажи квартиры.

Аванс, задаток, обеспечительный платеж или залог?

Итак, в чем же отличия?

- Аванс. Это форма внесения денежных средств, которая по сути ни к чему не обязывает.

То есть, если по какой-то причине сделка сорвалась, то денежные средства просто возвращаются тому, кто их внес. Аванс в законе никак не прописан, но более-менее близкую трактовку можно найти в ст. 487 ГК РФ, где аванс выступает в качестве предварительной оплаты товара.

То есть, если по какой-то причине сделка сорвалась, то денежные средства просто возвращаются тому, кто их внес. Аванс в законе никак не прописан, но более-менее близкую трактовку можно найти в ст. 487 ГК РФ, где аванс выступает в качестве предварительной оплаты товара. - Задаток. В свою очередь задаток регулируется законом ст. 380 ГК РФ. По сути, если по вине продавца срывается сделка, то продавец выплачивает покупателю задаток в двойном размере. Если же вина покупателя, то задаток остается у продавца. Так же задаток, условно страхует покупателя от того, что продавец передумает по каким-либо причинам продавать квартиру, ведь в этом случае он будет обязан вернуть покупателю сумму в двойном размере.

- Обеспечительный платеж. Также регулируется законом ст. 381.1 ГК РФ. В договоре с обеспечительным платежом в целом указывается тоже, что и в договоре задатка, только в законе прямо не указан размер неустойки в случае, если одна из сторон откажется от исполнения заключения в будущем основного договора купли-продажи. Для продавца этот вариант может быть наиболее выгодным, так как в этом случае можно будет прописать размер неустойки, который каждая из сторон должна будет выплатить другой стороне, в случае если откажется от сделки без объективных на то причин. То есть в договоре задатка, законом прописан размер неустойки, который не каждый продавец может захотеть подписать. А договор с обеспечительным платежом может быть комфортным для всех участников сделки.

- Залог. Это то имущество, которое покупатель отдаст в качестве подтверждения того, что взятые финансовые обязательства он выполнит. Например, банк берет квартиру в залог до полной оплаты ипотеки. И, если вдруг ипотека не будет погашена, а возникнут большие просрочки, то банк имеет полное право продать этот объект. По сути залог – это обеспечение собственным имуществом взятых на себя финансовых обязательств. При котором, невыполнение этих обязательств на вполне законных условиях, грозит утратой этого имущества.

То есть, если по какой-то причине сделка сорвалась, то денежные средства просто возвращаются тому, кто их внес. Аванс в законе никак не прописан, но более-менее близкую трактовку можно найти в ст. 487 ГК РФ, где аванс выступает в качестве предварительной оплаты товара.

То есть, если по какой-то причине сделка сорвалась, то денежные средства просто возвращаются тому, кто их внес. Аванс в законе никак не прописан, но более-менее близкую трактовку можно найти в ст. 487 ГК РФ, где аванс выступает в качестве предварительной оплаты товара. Для продавца этот вариант может быть наиболее выгодным, так как в этом случае можно будет прописать размер неустойки, который каждая из сторон должна будет выплатить другой стороне, в случае если откажется от сделки без объективных на то причин. То есть в договоре задатка, законом прописан размер неустойки, который не каждый продавец может захотеть подписать. А договор с обеспечительным платежом может быть комфортным для всех участников сделки.

Для продавца этот вариант может быть наиболее выгодным, так как в этом случае можно будет прописать размер неустойки, который каждая из сторон должна будет выплатить другой стороне, в случае если откажется от сделки без объективных на то причин. То есть в договоре задатка, законом прописан размер неустойки, который не каждый продавец может захотеть подписать. А договор с обеспечительным платежом может быть комфортным для всех участников сделки.Аванс, задаток, обеспечительный платеж или залог?

То есть в зависимости от того какая у вас жизненная ситуация и какие задачи вы хотите решить, можно применять тот или иной вид внесения денежных средств. Важно — любая форма предоплаты учитывается в общей стоимости. Обязательно закрепление всех достигнутых договорённостей в письменном виде. В противном случае, денежные средства можно и потерять. Мы со своей стороны рекомендовали бы вносить или задаток, или обеспечительный платеж. Во-первых, эти две формы предоплаты регулируются законом. Во-вторых, в каждом из этих случаев можно прописать дополнительные условия, которые в последующем можно будет отразить в основном договоре купли-продажи. Аванс в свою очередь тоже является стандартной формой предоплаты, принятой на рынке купли-продажи недвижимости, но с юридической точки зрения у договора задатка или договора с обеспечительным платежом больше юридической силы.

Важно — любая форма предоплаты учитывается в общей стоимости. Обязательно закрепление всех достигнутых договорённостей в письменном виде. В противном случае, денежные средства можно и потерять. Мы со своей стороны рекомендовали бы вносить или задаток, или обеспечительный платеж. Во-первых, эти две формы предоплаты регулируются законом. Во-вторых, в каждом из этих случаев можно прописать дополнительные условия, которые в последующем можно будет отразить в основном договоре купли-продажи. Аванс в свою очередь тоже является стандартной формой предоплаты, принятой на рынке купли-продажи недвижимости, но с юридической точки зрения у договора задатка или договора с обеспечительным платежом больше юридической силы.

Об авторе

Каляева Анна

Учредитель Петербургского агентства недвижимости

Жилищныйброкер.рф

Каляева Анна

В чем разница между залогом и ипотекой?

Подача заявления на получение ипотеки может быть столь же сложной, сколь и захватывающей. Среди документов и встреч вы, вероятно, столкнулись с терминологией, как знакомой, так и иностранной.

Среди документов и встреч вы, вероятно, столкнулись с терминологией, как знакомой, так и иностранной.

Понимание процесса получения кредита имеет решающее значение для принятия правильного финансового решения — и все начинается с понимания терминологии, связанной с недвижимостью. Термины «залог» и «ипотека» часто используются вместе на пути к домовладению, но понимание их различий является ключом к пониманию того, как кредиторы оценивают заявки на получение кредита.

Вот все, что вам нужно знать о залоге и ипотеке, о том, чем они отличаются и в конечном итоге объединяются как часть процесса получения кредита.

Залог и ипотека

Залог и ипотека, хотя и используются в аналогичном контексте, не являются взаимозаменяемыми терминами. Согласно Experian, в самых общих чертах залог — это актив. Для крупных займов кредиторам требуется некоторая форма защиты на случай, если заемщик не сможет произвести платеж или полностью не выполнит свои обязательства.В случае, если заемщик становится неспособным производить платежи, кредитор может изъять залог, чтобы компенсировать свои финансовые потери.

Ипотека, с другой стороны, представляет собой ссуду, специфичную для жилищного строительства, залогом которой является недвижимость. Когда вы берете ипотеку, будь то коммерческий банк или частный кредитор, они всегда хотят знать стоимость приобретаемого вами дома (залога). Это может помочь им определить, являются ли их вложения слишком рискованными.Очень редко кредитор одобряет ипотечный кредит, превышающий стоимость залога.

Залог — это лишь одна очень важная часть того, что ищут кредиторы при оценке риска ипотеки — и, в конечном итоге, решают ли они принять или отклонить заявку на получение кредита.

Как кредиторы определяют обеспечение?

Хотя кредиторы являются экспертами в вопросах заимствования, они обычно не обладают полномочиями по оценке стоимости жилья. По данным Investopedia, для определения истинной денежной стоимости залога по ипотеке большинство кредиторов будут полагаться на профессионального оценщика.Эти специалисты по недвижимости смогут оценить ряд факторов, связанных с недвижимостью, чтобы определить ее стоимость.

Во время типичной оценки профессионал по недвижимости непредвзято осмотрит дом. Они будут проверять такие общие аспекты, как план этажа, бытовая техника и квадратные метры, на предмет качества и эстетики. Они также оценят текущие рыночные тенденции, а также стиль и цены на похожие дома в районе, чтобы оценить, по какой цене они могут быть проданы на рынке.Они передадут свою оценку кредиторам, чтобы помочь им принять решение.

Некоторые кредиторы также захотят узнать, сколько домов продается в этом районе, а также последние налоговые оценки, чтобы получить полное представление о стоимости собственности.

Три компонента ипотечного заявления

Конечно, залог — это только одна часть ипотеки. Хотя кредиторы захотят знать стоимость приобретаемого вами дома, есть и другие факторы, которые они будут учитывать при принятии решения о том, кому предоставить ссуду.

InterContinental Capital Group сделала ипотеку настолько простой, насколько это возможно, и частично помогает заемщикам понять, что ищут кредиторы. При подаче заявления на ипотеку помните о 3-х С:

При подаче заявления на ипотеку помните о 3-х С:

Кредит — Фактически ваш кредитный рейтинг — это первое, что кредиторы будут оценивать при определении вашего права на получение ссуды. Он нарисует картину вашего прошлого заимствования и платежного поведения, чтобы помочь кредиторам понять, как вы управляете долгом и являетесь ли вы надежным заемщиком.

Вместимость — Ваша емкость — это ваша способность ежемесячно вносить платежи по кредиту. Чтобы рассчитать этот аспект, кредиторы будут рассматривать несколько ключевых аспектов, таких как отношение долга к доходу. Они также захотят обеспечить вам стабильный доход.

Залог — Залог — это стоимость того, что вы финансируете, по сравнению с суммой ссуды.

Как залог вписывается в нашу гарантию Triple C

Как видите, залог является основным компонентом ипотеки, но не единственным фактором, на который кредиторы обращают внимание при рассмотрении заявки на получение кредита.

Обязательство закрыть

Мы закрываем быстро и вовремя, потому что наш процесс отличается от большинства кредиторов, что означает меньше сюрпризов. Хотя большинству кредиторов на закрытие требуется более 30 дней или больше, мы можем добиться того же всего за две недели. Это потому, что мы знаем процесс получения кредита наизнанку и делимся своими знаниями с заемщиками, чтобы они могли подготовиться к получению ипотеки еще до того, как подадут заявку.

Стремление к удобству

Мы предлагаем широкий выбор инновационных продуктов, основанных на самых современных технологиях.Это помогает нам оценить тенденции рынка и найти наиболее выгодные для всех условия кредитования.

Обязательство общаться

У нас есть кредиторы по всей стране, которые являются экспертами на вашем местном рынке. Однако их можно встретить в любом удобном для вас месте — будь то по электронной почте, по телефону или даже в местном кафе. Они могут ответить на ваши вопросы и провести вас через процесс получения кредита, чтобы у вас был надежный друг, а не просто кредитный специалист.

Они могут ответить на ваши вопросы и провести вас через процесс получения кредита, чтобы у вас был надежный друг, а не просто кредитный специалист.

Знание своего района позволяет кредиторам быть в курсе текущего состояния рынка и региональных особенностей. Это помогает лучше понять залоговую составляющую ипотеки для всех участников.

Жилищные ссуды Own It — быстрые, безболезненные и легкие

Если вы нашли дом, который вам нравится, или у вас не хватает времени, подумайте о получении следующего ипотечного кредита с помощью Own It Home Loans. Мы гордимся нашей гарантией Triple C, которая упрощает процесс получения кредита и позволяет вам быстро переехать.

Наши местные кредиторы являются экспертами в вашем конкретном рынке и готовы ответить на любые ваши вопросы, позвонив по телефону или по электронной почте. Покупка нового дома не должна быть сложной задачей при правильной помощи. Свяжитесь с нами сегодня, чтобы узнать больше о нашем процессе кредитования и начать превращать свой дом в реальность.

В чем разница между залоговой ипотекой и залоговой ипотекой. Обычная ипотека?

Когда придет время взять ипотечный кредит для финансирования покупки дома, вы будете завалены всевозможными вариантами и можете задаться вопросом, какой из них вам подходит.Два типа ипотеки, о которых вы, возможно, слышали, включают «залоговую ипотеку» и «обычную ипотеку». Вопрос в том, что это за типы жилищных кредитов и как они соотносятся друг с другом?

Хотите знать, что такое ипотека с возвратом денежных средств? Посмотрите здесь .

Что такое обычная ипотека?Если вы можете внести как минимум 20% первоначальный взнос (то есть 20% согласованной покупной цены), то вы можете иметь право на получение обычной ипотеки.По обычной ипотеке предоставляется не более 80% оценочной стоимости недвижимости, поэтому, если вы не можете вложить хотя бы 20%, вам, возможно, придется искать другие варианты.

Пытаетесь сэкономить на первоначальном взносе? Прочтите это .

Если вам необходимо взять взаймы более 80% оценочной стоимости дома, ваша ипотека считается ипотекой с высоким коэффициентом, то есть процентным соотношением заемных средств по сравнению со стоимостью дома.Эти жилищные ссуды могут быть одобрены с минимальным первоначальным взносом в размере 5%. Вообще говоря, первоначальный взнос по обычной ипотеке нельзя брать в долг.

Плюсы обычной ипотекиОдним из основных преимуществ получения обычной ипотеки является то, что вам не придется платить дополнительный взнос за страховку CMHC. Этот тип полиса, также известный как «страхование ипотечного неплатежа», защищает кредиторов при предоставлении ссуды заемщикам, которым требуется более 80% жилищного кредита для покупки дома.Чем выше коэффициент по ипотеке, тем выше риск того, что заемщик не выполнит свои платежи. Таким образом, кредиторы хотят получить гарантии того, что в случае дефолта заемщика они получат возмещение за предоставленные деньги.

Чтобы узнать больше об ипотеке с высоким коэффициентом ипотечном страховании по умолчанию, щелкните здесь .

Тем не менее, при страховании CMHC к ипотеке добавляется комиссия. Фактическая уплаченная сумма будет зависеть от размера первоначального взноса.В следующей таблице приведены проценты, уплаченные по отношению к покупной цене дома в зависимости от суммы первоначального взноса:

| 5% — 9,99% | 4,00% |

| 10% — 14,99% | 3,10% |

| 15% — 19,99% | 2,80% |

| 20% или более | 0,00% |

Например, если вы можете внести только 5% первоначальный взнос на дом за 500 000 долларов США покупки (25000 долларов США), вам потребуется сумма кредита в размере 475000 долларов США.Исходя из вашего первоначального взноса, вы должны будете заплатить 4,00% от суммы кредита в счет страхового взноса CMHC, который составит 19 000 долларов.

При обычной ипотеке вам не придется платить дополнительный сбор. Любой первоначальный взнос в размере 20% или более исключает вашу привязку к страхованию на случай невыполнения обязательств по ипотеке.

Еще одним важным преимуществом обычной ипотеки является тот факт, что вы сразу получаете долю в собственности, которую вы только что купили, поскольку вы вносите больший первоначальный взнос.Если вам когда-либо понадобится использовать собственный капитал в вашем доме для крупной покупки, вы можете иметь право сделать это с помощью кредитной линии собственного капитала (HELOC). Банк посчитает, что вы подвергаетесь гораздо меньшему риску из-за вашей доли в собственности, и может согласиться одобрить вас для подобных финансовых договоренностей.

Щелкните здесь , чтобы узнать, как получить заем с использованием собственного капитала.

Что такое залоговая ипотека?Залоговая ипотека — это тип ипотечного продукта, который может быть повторно выдвинут, что означает, что кредитор может ссудить вам больше средств по мере роста стоимости вашего дома без необходимости рефинансировать жилищный кредит.В этом случае ваш кредитор зарегистрирует вашу собственность с залогом, часто на более высокую сумму по сравнению с требуемой суммой кредита.

После того, как ваша собственность будет зарегистрирована с внесением залога, вам будет разрешено занимать деньги у себя дома в любое время, когда вы захотите, без необходимости оформлять рефинансирование ипотеки. Этот механизм аналогичен кредитной линии собственного капитала (HELOC), которая позволяет вам брать займы под собственный капитал в любое время, когда вы хотите, при условии, что вы остаетесь в пределах своего лимита.

Этот тип жилищной ссуды, по сути, дает кредитору вторичное обеспечение и является формой залога в отношении собственности на всю зарегистрированную сумму. Эта сумма может достигать 125% от стоимости дома.

Залоговая ипотека позволяет заемщикам предоставить больше денег для внесения основной суммы или повторно выпустить основную сумму, которая уже была погашена.

Для получения полезной информации о квалификации ипотечного кредита и множественных залогах, прочтите этот .

Плюсы залоговой ипотекиОсновным преимуществом залоговой ипотеки является то, что в будущем будет проще и доступнее брать деньги в долг у текущего кредитора. Это потому, что вам не придется платить какие-либо сборы, связанные с оплатой услуг юриста по недвижимости, которые потребуются, если вам придется рефинансировать ипотеку.

Чтобы узнать о некоторых способах заработка на недвижимости, проверьте это .

Недостатки залоговой ипотекиВажно понимать, что вы не можете передать залоговую ипотеку другому ипотечному кредитору, даже когда срок вашей ипотеки истекает, потому что соглашение не зарегистрировано в ЗАГСе.Таким образом, другие кредиторы могут не согласиться с текущими условиями, которые в настоящее время указаны в ипотечных документах. Чтобы сменить кредитора, юрист по недвижимости должен помочь вам разорвать договор залога, что стоит денег.

Как сравнить обычную ипотеку с залоговой ипотекой?Самая большая разница между залоговой ипотекой и обычной ипотекой заключается в сроках и условиях. По сути, кредиторы могут выписывать более высокую процентную ставку с залоговой ипотекой по сравнению с тем, что изначально предлагалось заемщикам.

При обычном платеже только сумма жилищной ссуды регистрируется в отношении собственности. Если вы одолжите, например, 400 000 долларов, ваш кредитор зарегистрирует 400 000 долларов в качестве обязательства по вашему дому. С другой стороны, при залоге под недвижимость может быть зарегистрирована сумма, превышающая размер жилищной ссуды.

Последние мыслиПрежде чем соглашаться на конкретный тип ипотеки, важно, чтобы вы обратились за независимой консультацией, особенно если вы не совсем уверены в том, как работают условия ипотеки.Это позволит вам принять более обоснованное решение, учитывая тот факт, что вы будете связаны условиями ипотечного кредита на многие годы вперед.

Определение залога | Bankrate.com

Что такое залог?Обеспечение описывает личное имущество или активы, которые заемщик предлагает кредитору для обеспечения ссуды. В рамках кредитного соглашения заемщик уступает актив кредитору, если он прекращает производить платежи по ссуде. Требование кредитора о залоге, использованном для получения ссуды, называется залоговым правом.Кредиторы называют залоговые ссуды обеспеченными ссудами, потому что актив обеспечивает финансирование.

Более глубокое определениеЗапрашивая обеспечение, кредиторы принимают на себя меньший риск, поэтому обеспеченные ссуды часто являются одним из единственных вариантов для заемщиков с плохой кредитной историей. Во многих случаях тип используемого обеспечения напрямую зависит от типа ссуды, которую берет заемщик. Например, в ипотечной ссуде залогом может быть дом, который заемщик покупает или берет в долг для обеспечения ссуды.Другие типы залога включают автомобили, облигации, оборудование, такое как компьютеры или газонокосилки, или золото.

Хотя заемщик рискует конфисковать свою собственность или бизнес-активы в пользу кредитора, предоставление залога может привести к более высоким лимитам по займам и снижению процентных ставок. Однако, в зависимости от типа залоговой ссуды, кредитор может забрать собственность заемщика, продать ее, чтобы погасить его долг, и по-прежнему обращаться за ним за любым остатком по ссуде.

Залоговые ссуды бывают двух разных форм, которые различаются правами кредитора на погашение долга заемщика:

- Ссуда с правом регресса: Кредитору по закону разрешено добиваться других активов или предъявлять иск к заемщику для удержания его заработной платы.

- Ссуда без права регресса : Кредитор должен погасить любую разницу между стоимостью конфискованного актива и остатком по ссуде.

Bankrate предлагает ряд решений, позволяющих выбраться из долгов.

Пример обеспечения

Шейла берет ипотеку с правом регресса, используя свой дом в качестве залога. У Шейлы есть ипотечный кредит, который она верно выплачивает в течение пяти лет, но когда она теряет работу, она теряет способность продолжать выплачивать свои ежемесячные платежи.Ее ипотечный кредит подлежит выкупу, и кредитор конфискует дом. На момент обращения взыскания Шейла все еще должна 200 000 долларов по ипотеке. Кредитор продает дом за 180 000 долларов, а на балансе остается 20 000 долларов, за которые кредитор подает на нее в суд. Кредитор выплачивает ей заработную плату до тех пор, пока не будет выплачен баланс.

Определение, типы, обеспечение и обеспечение

Что такое обеспечение?

Залог — это актив или собственность, которые физическое или юридическое лицо предлагает кредитору в качестве обеспечения ссуды.Он используется как способ получения ссуды, выступая в качестве защиты от потенциальных убытков для кредитора в случае неисполнения обязательств заемщиком. Невыполнение обязательств. Невыполнение обязательств по ссуде происходит, когда заемщик не может выплатить ссуду в установленный срок. Время наступления дефолта зависит от условий, согласованных кредитором и заемщиком. Некоторые ссуды не выплачиваются после пропуска одного платежа, тогда как другие — только после пропуска трех или более платежей. в его платежах. В таком случае залог становится собственностью кредитора для компенсации невозвращенных заемных денег.

Например, если человек хочет взять ссуду в банке, типы розничных банков В целом, существует три основных типа розничных банков. Это коммерческие банки, кредитные союзы и некоторые инвестиционные фонды, предлагающие розничные банковские услуги. Все трое работают над предоставлением аналогичных банковских услуг. К ним относятся текущие счета, сберегательные счета, ипотека, дебетовые карты, кредитные карты и личные ссуды. Он может использовать свою машину или право собственности на недвижимость в качестве залога.Если он не выплатит ссуду, залог может быть арестован банком по соглашению двух сторон. Если заемщик завершил выплату кредита, то залог возвращается в его владение.

Типы обеспечения

Для того, чтобы иметь возможность успешно получить ссуду, каждый владелец бизнеса или физическое лицо должны знать различные типы обеспечения, которые можно использовать при заимствовании.

1. Недвижимость

Наиболее распространенным типом залога, используемым заемщиками, является недвижимость. Недвижимость — это недвижимость, состоящая из земли и улучшений, включая здания, приспособления, дороги, сооружения и инженерные сети.Права собственности дают право собственности на землю, улучшения и природные ресурсы, такие как полезные ископаемые, растения, животные, вода и т. Д., Такие как дом или земельный участок. Такая недвижимость имеет высокую стоимость и низкую амортизацию. Однако это также может быть рискованно, потому что, если собственность заблокирована из-за дефолта, ее больше нельзя будет вернуть.

2. Кредит под залог наличными

Денежные средства — еще один распространенный тип обеспечения, потому что он работает очень просто. Физическое лицо может взять ссуду в банке, в котором у него есть активные счета, а в случае дефолта банк может ликвидировать его счета, чтобы вернуть заемные деньги.

3. Финансирование инвентаризации

Это включает инвентаризацию Инвентаризация Инвентаризация — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые служат в качестве обеспечения для ссуды. В случае невыполнения обязательств кредитор может продать перечисленные в инвентаре предметы для возмещения убытков.

4. Обеспечение по счету-фактуре

Счета-фактуры — это один из видов обеспечения, используемых малыми предприятиями, в котором счета-фактуры клиентам бизнеса, которые все еще неоплачены — неоплачены — используются в качестве обеспечения.

5. Общие залоговые права

Сюда входит использование залогового права, которое является юридическим требованием, позволяющим кредитору распоряжаться активами бизнеса, не выплачивающего ссуду.

Займы без залога

Не все ссуды требуют залога, особенно если у заемщика нет недвижимости, которую можно предложить. В таком случае есть несколько способов заимствования денег, в том числе:

1. Необеспеченные займы

Судя по названию, необеспеченные займы не дают кредитору никаких гарантий или защиты того, что деньги будут возвращены. .Однако они обычно включают относительно меньшие суммы, чем те, которые могут быть предоставлены под залог. Примеры необеспеченных ссуд включают долги по кредитным картам.

2. Онлайн-ссуды

С развитием технологий появляется намного больше способов получить ссуду. Фактически, теперь люди могут получать онлайн-ссуды, которые не требуют залога и часто быстро утверждаются. После заполнения формы заявки кредитор сообщит заявителю, одобрен ли он или она, сколько составляет сумма ссуды, процентная ставка и как предполагается производить платежи.

3. Использование совладельца или соавтора

Эти типы ссуд не требуют наличия собственности в качестве обеспечения. Вместо этого ссуду подписывает другое физическое лицо, помимо заемщика. Если заемщик не выполняет свои обязательства, то со-подписывающая сторона обязана выплатить ссуду. Кредиторы предпочитают совладельцев с более высоким кредитным рейтингом, чем заемщика. Совместно подписанный заем часто является одним из способов, с помощью которого человек, не имеющий установленного кредита, может начать создание кредитной истории.

Обеспечение vs.Безопасность

Обеспечение и безопасность — два термина, которые часто сбивают с толку людей, считающих эти термины полностью синонимами. На самом деле это две разные концепции. Различия объясняются ниже:

- Залог — это любое имущество или актив, предоставленный заемщиком кредитору для обеспечения ссуды. Это служит гарантией того, что кредитор не понесет значительных убытков. Ценные бумаги, с другой стороны, относятся конкретно к финансовым активам (таким как акции), которые используются в качестве обеспечения.Использование ценных бумаг при получении кредита называется кредитованием с использованием ценных бумаг.

- Обеспечение может представлять собой право собственности на земельный участок, автомобиль или дом и участок, в то время как ценные бумаги — это такие вещи, как облигации, фьючерсы, свопы, опционы. право, но не обязательство, купить или продать актив к определенной дате (дате истечения срока действия) по указанной цене (цене исполнения). Есть два типа опционов: колл и пут. Опционы США могут быть исполнены в любое время и по акциям.

- Залог или, по крайней мере, право собственности на него остается у кредитора в течение всего времени, пока заемщик выплачивает ссуду. Ценные бумаги, с другой стороны, позволяют заемщику получать выгоду как от ссуды, так и от портфеля ценных бумаг, даже если ссуда все еще выплачивается, поскольку портфель ценных бумаг остается под контролем заемщика. Однако кредитор принимает на себя больший риск, поскольку стоимость ценных бумаг может существенно колебаться.

Дополнительные ресурсы

Спасибо за то, что прочитали объяснение залога от CFI.CFI является официальным поставщиком глобальной программы финансового моделирования и оценки (FMVA) ™. Программа сертификации «Стать сертифицированным аналитиком финансового моделирования и оценки» (FMVA) ® призвана помочь любому стать финансовым аналитиком мирового уровня. Для продолжения карьерного роста вам пригодятся следующие дополнительные ресурсы CFI:

- Соглашение о ссуде Соглашение о ссуде Соглашение о ссуде — это соглашение, устанавливающее условия кредитной политики между заемщиком и кредитором. Соглашение дает кредиторам свободу действий в погашении ссуд, при этом защищая свою кредитную позицию.Точно так же из-за прозрачности нормативных требований заемщики получают четкие ожидания в отношении

- старшего и субординированного долга Старшего и субординированного долга Чтобы понять приоритетный и субординированный долг, мы должны сначала проверить стек капитала. Пакет капитала определяет приоритетность различных источников финансирования. Старший и субординированный долг относятся к их положению в стеке капитала компании. В случае ликвидации первоочередной долг выплачивается в первую очередь

- Краткосрочная ссуда Краткосрочная ссуда Краткосрочная ссуда — это тип ссуды, который получен для поддержки временной потребности в личном или деловом капитале.

- Ведущие банки США Ведущие банки США По данным Федеральной корпорации по страхованию вкладов США, по состоянию на февраль 2014 г. в США насчитывалось 6799 коммерческих банков, застрахованных FDIC. Центральным банком страны является Федеральный резервный банк, который возник после принятие Закона о Федеральной резервной системе в 1913 году

Ипотека против простого векселя | Насколько они разные?

Ипотека или ипотечная ссуда — это ссуда, которая позволяет заемщику финансировать дом. Вы также можете услышать ипотечный кредит, называемый жилищным кредитом.Все эти термины означают одно и то же. Ипотека — это ссуда, обеспеченная недвижимостью, которая используется в качестве залога, которую кредитор может конфисковать, если заемщик не выполняет свои обязательства по ссуде.

Вексель — это именно то, на что он похож — письменное и подписанное обещание заемщика выплатить ссуду.

Векселя

Векселя, также известные как ипотечные векселя, представляют собой письменные соглашения, в которых одна сторона обещает выплатить другой стороне определенную сумму денег в более поздний срок.Банки и заемщики обычно соглашаются с этими примечаниями в процессе ипотеки. Когда заемщик берет ссуду, векселя юридически обязывают его выплатить ее.

Векселя также помогают частным лицам при финансировании со стороны владельцев защищать процесс кредитования. Когда заемщик платит продавцу напрямую, ипотечные кредиторы или банки не участвуют. Финансирование собственником относится к ссуде от частного лица, в отличие от традиционного кредитора.

Вексель представляет собой письменный договор, который предоставляет кредитору возможность реализовать свои права посредством залога, обращения взыскания или выселения.

Что такое ипотека?

Ипотека — это ссуда, специально предназначенная для финансирования недвижимости. Ипотека дает кредитору право забрать собственность, если заемщик не заплатит. В период погашения право собственности на дом используется в качестве залога для обеспечения ссуды.

У многих потребителей нет денег, чтобы сразу купить недвижимость. Согласно исследованию Гарварда, проведенному в 2017 году, примерно 40 миллионов человек не могут позволить себе приобрести дом, в котором живут в настоящее время. Ипотека позволяет домовладельцам вносить дополнительные платежи до тех пор, пока они не выплатят свои ссуды и не станут владеть своим домом.

В случае финансирования собственником собственник имущества является кредитором, и покупатель производит платежи собственнику имущества до погашения ссуды, после чего право собственности переходит к покупателю.

Акты и титулы

Каждый раз, когда вы вносите платеж по ипотеке, вы увеличиваете капитал. В течение этого времени кредитор владеет большей частью дома, чем заемщик, и у них есть титул.

Право собственности — это концептуальный термин, обозначающий владение физическим лицом на часть собственности.Кредиторы отказываются от права собственности на недвижимость посредством заключения сделки, когда ссуда полностью выплачена, и в этот момент банк или частный продавец заполняет акт о передаче права собственности новому владельцу.

Это последний шаг к полному владению домом или собственностью. После приобретения права собственности заемщик становится владельцем и имеет право делать с недвижимостью все, что ему заблагорассудится.

Превратите свою закладную в наличные деньги, и вы можете использовать ее сейчасПревратите свои будущие платежи в наличные, которые можно использовать прямо сейчас.Начните с бесплатной оценки и посмотрите, сколько стоят ваши платежи сегодня!

Что можно продать?

Векселя и титулы могут быть проданы.

- Продажа векселя

- Лицо, владеющее векселем, может его продать. Кредиторы обычно продают векселя, когда они больше не хотят нести ответственность за ссуду или им нужна единовременная сумма наличных денег. Покупатель банкноты берет на себя ответственность за получение денег. Условия примечания могут быть изменены, если обе стороны заключат новые договоренности, но первоначальное соглашение остается в силе после продажи.

- Продажа права собственности

- Владелец собственности может продать право собственности на собственность, что предполагает составление акта о передаче права собственности новому владельцу.

Что происходит, когда заемщик не выполняет свои обязательства по ипотеке

Когда заемщик не может произвести платежи по ипотеке, кредитор может потребовать взыскания, следуя руководящим принципам штата.

Согласно исследованию Уортонского университета Пенсильвании, штаты предъявляют ряд требований к кредиторам, которые хотят изъять собственность, в отношении следующего:- Количество и сроки уведомлений, которые кредитор должен отправить

- Имеет ли заемщик законное право исправить дефолт

- Продолжительность любого периода погашения после продажи

- Разрешено ли кредитору проводить оценку дефицита после продажи, позволяющую ему арестовать другие активы заемщика

Прежде чем принимать финансовые решения, проконсультируйтесь с квалифицированным специалистом.

Последнее изменение: 9 октября 2020 г.

Поделиться этой страницей:https://www.annuity.org/selling-payments/mortgage-notes/promissory-note-vs-mortgage/Скопировать ссылку

7 цитируемых научных статей

АвторыAnnuity.org придерживаются строгих правил выбора поставщиков и используют только достоверные источники информации, включая авторитетные финансовые публикации, академические организации, рецензируемые журналы, авторитетные некоммерческие организации, правительственные отчеты, протоколы судебных заседаний и интервью с квалифицированными экспертами.Вы можете узнать больше о нашей приверженности точности, справедливости и прозрачности в наших редакционных правилах.

Coast Capital Savings — Что нужно знать: обеспечение по сравнению с обычными ипотечными сборами

Покупка недвижимости часто является самой крупной покупкой, которую совершит человек, и почти все, кроме очень немногих, финансируются за счет ипотеки. Важно быть хорошо осведомленным об ипотеке, чтобы вы могли решить, какая из них лучше для вас.

В этом документе описываются сходства и различия между залогом и обычными ипотечными платежами, а также то, как они могут повлиять на вас.

Обеспечение кредита

Знаете ли вы, что ипотечный кредит обеспечен недвижимостью, такой как земля или дом? Когда вы занимаете деньги для покупки или рефинансирования недвижимости, вы соглашаетесь позволить нам использовать вашу землю или дом в качестве обеспечения.

Coast Capital Savings зарегистрирует это соглашение в качестве «платы» за вашу собственность в соответствующем земельном кадастре, что дает нам законное право требовать зарегистрированную собственность, если ипотечная ссуда просрочена в соответствии с условиями вашей ипотечной ссуды.

Два вида сборов — условные и залоговые

В зависимости от того, как вы (работая со своим кредитором) структурируете ипотечный кредит, кредиторы используют два типа сборов для документального подтверждения обеспечения ипотечной ссуды. Это обычная плата (также называемая традиционной, стандартной или необязательной) или залог .

Обычная плата регистрируется в земельной книге на фактическую сумму ипотечной ссуды , то есть сумму, которую вы взяли в долг.Например, если вам нужен ипотечный кредит в размере 250 000 долларов для покупки недвижимости, кредитор зарегистрирует обычную плату в размере 250 000 долларов. Когда обычная плата регистрируется на право собственности на вашу собственность, она содержит как конкретные условия ипотечного кредита (такие как сумма ипотечного кредита, процентная ставка, срок и сумма платежа), так и другие условия, связанные с обеспечением (например, ваша обязанности и права кредитора). Если вы хотите заимствовать дополнительные средства (помимо 250 000 долларов на покупку недвижимости), вы должны выплатить ипотечный кредит, снять зарегистрированный платеж, подписать новый договор ипотечного кредита и зарегистрировать новый платеж по титулу.

Залог может быть зарегистрирован для фактической суммы ипотечной ссуды или суммы, превышающей фактическую сумму ипотечной ссуды . Например, если вам нужен ипотечный кредит в размере 250 000 долларов для покупки недвижимости, залог может быть зарегистрирован в размере 300 000 долларов. Зарегистрировав комиссию на сумму, превышающую сумму, которую вы заимствуете по ипотечному кредиту, вы можете получить дополнительные средства в виде будущих ссуд или других кредитных соглашений, которые могут быть обеспечены существующей комиссией за обеспечение (с учетом любых требований одобрения кредитора. может наложить).

Конкретные условия ипотечного кредита (такие как сумма ипотечного кредита, процентная ставка, срок и сумма платежа) указаны в отдельном документе (договоре ипотечного кредита) и не включены в документ, зарегистрированный на право собственности, поскольку он может измениться в течение жизнь заряда. Хотя в зарегистрированном документе о платеже может быть указана сумма, процентная ставка и другие условия, которые отличаются от договора об ипотечном кредите, сумма, которую вы фактически должны, и условия вашего ипотечного кредита — это те, которые указаны в договоре ипотечного кредита, который вы подписываете с нами .То есть, если есть расхождения между документами, поданными в земельный кадастр, и кредитным соглашением с Coast Capital, документ Coast Capital имеет преимущественную силу.

В Coast Capital Savings наши предложения продуктов включают только ипотечные кредиты, в которых регистрируется залог вашей собственности. Некоторые из наших членов могут по-прежнему владеть ипотечными кредитами, которые были зарегистрированы как обычные платежи, приобретенные в то время, когда мы предлагали эти продукты.

Для получения дополнительной информации обратитесь к специалисту по сберегательному кредитованию побережья.Вы также можете найти дополнительную информацию на сайте Ассоциации канадских банкиров.

Параллельное сравнение

Узнайте больше о различиях и сходствах между ипотекой с обычным залогом и ипотекой с залогом из этого краткого обзора.

Некоторые определения, которые помогут вам ориентироваться в сводке:

| Нагнетание : | Освобождение от ответственности — это снятие обвинения с права собственности на вашу собственность. |

| Условия ипотеки : | Условия ипотеки определяют обязанности лица, занимающего деньги (вы), и учреждения, предоставляющего ссуду. |

| Передача : | Операция, при которой заемщик или кредитор передает существующую ипотеку (банковский кредит на покупку жилой недвижимости) от текущего держателя другому лицу (заменяющему первоначального заемщика) или юридическому лицу (заменяющему первоначального кредитора). |

| Повторное продвижение : | Функция ипотеки, которая позволяет заемщику повторно заимствовать основную сумму первоначальной ипотеки, которая была выплачена. Повторно выдвигаемая ипотека состоит из ипотеки и кредитной линии (LoC), объединенных вместе. |

Передача или переуступка ипотечного обеспечения новому кредитному учреждению (перенос ипотеки)

Передача ипотеки в Coast Capital Savings: | Coast Capital Savings не принимает переводы залогового или обычного залога.Вместо этого Coast Capital Savings требует, чтобы все ипотечные кредиты, переданные из других финансовых учреждений, были зарегистрированы на наших условиях ипотеки. Мы будем рады помочь вам с новым заявлением на ипотеку. |

| Перевод в другое финансовое учреждение: | Если вы хотите сменить финансовое учреждение, а новое учреждение не принимает переводы, или если вы хотите увеличить основную сумму, вы можете сделать это, сняв комиссию (то есть погасив ипотеку) и организовав новый кредит у другого кредитора.Новый заем будет зарегистрирован как новый условный платеж или залог). При таком подходе могут возникнуть такие расходы, как юридические, административные или регистрационные расходы. Поговорите со своим кредитором. |

| | Общее как для залогового залога, так и для закладных с обычным залогом | Сравнение | |

| Залог ипотека | Ипотека с условным залогом | ||

| Заимствование дополнительных средств от Coast Capital Savings (помимо фактической суммы ипотеки) | Чтобы заимствовать дополнительные средства сверх фактической суммы вашей ипотеки, вам необходимо подать заявку и получить одобрение Coast Capital Savings на увеличенную сумму на основе наших текущих кредитных критериев, вашей способности погасить ипотечную ссуду и подтверждения того, что стоимость вашей собственности соответствует заявка на ипотечный кредит.Это может привести к таким расходам, как юридические, административные и регистрационные расходы. Поговорите со своим кредитором. | Для ипотечной ссуды с залогом, Coast Capital Savings может не потребоваться перерегистрировать комиссию, когда вы увеличиваете основную сумму ипотечной ссуды или берете другую ссуду, обеспеченную вашей собственностью, если вы не превышаете зарегистрированную сумму существующий заряд. Плата за регистрацию или выписку не будет, а любые судебные издержки могут быть ниже, чем если бы вам пришлось перерегистрировать обвинение. | Для обычной ипотечной ссуды, если вы хотите увеличить основную сумму своей ипотечной ссуды, вполне вероятно, что Coast Capital Savings потребуется снять существующий платеж и зарегистрировать новый платеж на более высокую сумму. Если вы хотите добавить вторую ипотечную ссуду, Coast Capital Savings должна зарегистрировать новое обвинение в отношении собственности. Оба эти варианта могут повлечь за собой юридические, административные или регистрационные расходы. |

| Заимствование дополнительных средств у другой кредитной организации | Если вы хотите заимствовать дополнительные средства у другого кредитного учреждения, им, возможно, придется зарегистрировать новое обеспечение в земельном кадастре, зарегистрировав либо новую дополнительную плату (вторая ипотека), либо сняв существующую плату и зарегистрировав новую плату. .В любом случае могут возникнуть такие расходы, как юридические, административные и регистрационные расходы. Поговорите со своим кредитором. | Если у вас есть ипотечный залог, который зарегистрирован на сумму, превышающую сумму вашего кредита, и вы хотите занять дополнительные средства у нового кредитного учреждения, используя вашу собственность в качестве обеспечения, ваш новый кредитор может потребовать информацию о непогашенном остатке или может запросить у побережья Экономия капитала, чтобы предпринять определенные действия, чтобы освободить место для нового заряда. Могут потребоваться такие расходы, как юридические, административные и регистрационные расходы.Поговорите со своим кредитором. | Если у вас есть обычная ипотечная ссуда и вы хотите занять дополнительные средства у нового кредитного учреждения, используя свою собственность в качестве обеспечения, новый кредитор может согласиться зарегистрировать второе обвинение в отношении собственности или может потребовать от вас снятия и регистрации нового платежа. . Могут потребоваться такие расходы, как юридические, административные и регистрационные расходы. Поговорите со своим кредитором. |

| Погашение ипотечного обеспечения | Когда выплата (снятие обвинения с титула вашей собственности) зарегистрировано, кредитное учреждение теряет все права, которые у него были бы в отношении вашей собственности по ипотечному обеспечению.При выписке могут возникнуть юридические, административные и регистрационные расходы. Поговорите со своим кредитором. | Для ипотечного залога, если существуют другие кредитные договоры, обеспеченные залогом после того, как вы полностью погасили ипотечную ссуду, вы можете запросить возврат только после того, как вы погасили все ссуды, обеспеченные залогом. | Для обычной ипотечной ссуды после полной выплаты ипотечной ссуды Coast Capital Savings погасит ее автоматически. |

Обеспеченный кредит против необеспеченного кредита: в чем разница?

Есть два разных типа ссуд: обеспеченные ссуды и необеспеченные ссуды. Понимание различий между ними является важным шагом в достижении финансовой грамотности и может иметь долгосрочное влияние на ваше финансовое здоровье.

В основном, обеспеченный заем требует от заемщиков предоставления залога, а необеспеченный заем — нет. Эта разница влияет на вашу процентную ставку, лимит заимствования и условия погашения.

У выбора обеспеченной и необеспеченной ссуды есть свои плюсы и минусы, поэтому мы подчеркнули для вас различия здесь:

Обеспеченный заем

Обеспеченные кредиты защищены активом. Купленный предмет, например дом или автомобиль, можно использовать в качестве залога. Кредитор будет удерживать документ или титул до тех пор, пока ссуда не будет выплачена полностью. Другие предметы также могут быть использованы для поддержки ссуды. Сюда входят акции, облигации или личное имущество.

Обеспеченные ссуды — это наиболее распространенный способ занять большие суммы денег.Кредитор собирается дать ссуду только крупной сумме с обещанием, что она будет возвращена. Поставить свой дом на карту — это способ убедиться, что вы сделаете все возможное, чтобы погасить ссуду.

Обеспеченные кредиты предназначены не только для новых покупок. Обеспеченные ссуды могут также представлять собой ссуды под залог жилья или кредитные линии под залог собственного капитала. Они основаны на текущей стоимости вашего дома за вычетом оставшейся суммы задолженности. Эти ссуды используют ваш дом в качестве залога.

Обеспеченная ссуда означает, что вы обеспечиваете гарантию возврата ссуды.Риск заключается в том, что если вы не сможете погасить обеспеченную ссуду, кредитор может продать ваше обеспечение, чтобы погасить ссуду.

Преимущества обеспеченных кредитов:

- Сниженные ставки

- Более высокие лимиты заимствования

- Более длительные условия погашения

Примеры обеспеченных кредитов:

- Ипотека — Ипотека — это ссуда для оплаты дома.