В чем разница между кадастровой, рыночной и инвентаризационной стоимостью объектов капитального строительства?

В чем разница между кадастровой, рыночной и инвентаризационной стоимостью объектов капитального строительства?

Недвижимость в России, как и любой другой стране, это один из самых важных и ценных сегментов рыночных отношений, который подлежит государственному учету, контролю и уплате налогов.

С 2015 года поменялась система оплаты налогов на недвижимое имущество для физических лиц, выразившееся в переходе в определении налогооблагаемой базы от инвентаризационной стоимости к кадастровой.

Отрезок времени, начиная с 2015 года до 2020, является переходным периодом, в котором начисление налога осуществляется как по инвентаризационной, так и по кадастровой стоимости объекта жилой недвижимости (в зависимости от решения субъекта РФ).

До этого времени налог и ценообразование зависели от рыночной и инвентаризационной стоимости, понятие кадастровой стоимости не применялось.

В виду того, что до настоящего времени в бюджетное учреждение всё еще поступают вопросы, позволяющие сделать вывод, что не всем ясна разница между инвентаризационной, рыночной и кадастровой стоимостью, в этой статье попытаемся разобраться в основных отличиях данных понятий и основаниях для проведения соответствующих оценок.

1. Понятия, основные показатели, влияющие на размер инвентаризационной, рыночной и кадастровой стоимостей.

Инвентаризационная стоимость – это стоимость объекта недвижимости, которую определяли организации технической инвентаризации (БТИ) при проведении технической инвентаризации и изготовлении технического паспорта.

Это оценка восстановительной стоимости объекта недвижимости с учетом его износа и динамики стоимости строительных материалов и сопутствующих работ.

Определение этого вида стоимости объектов капитального строительства осуществлялось на основании сведений, содержащихся в сборниках укрупненных показателей восстановительной стоимости, выпущенных в 70-х годах прошлого века с последующим пересчетом до уровня действующих цен.

Основными показателями, влияющими на размер инвентаризационной стоимости, являются площадь объекта, материалы из которых он построен и его физический износ.

Рыночная стоимость — наиболее вероятная цена, по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства.

Рыночная цена определяет степень привлекательности для покупки и выгодность при продаже. При ее определении важно все: планировка квартиры, этажность дома и этаж, на котором находится жилплощадь, близость транспортных линий и пр.

Рыночная стоимость не может не включать показатель состояния объекта – как давно производился ремонт, в каком состоянии сантехнические приборы и насколько они современны, наличие балкона, например, и кондиционера и т.д.

На рыночную стоимость влияет, в том числе и валютный курс, и основные политические события, и сезонность, и многие другие факторы, под влиянием которых цена на объект то растет, то падает.

Рыночная стоимость объекта – это стоимость, при определении которой учитываются все индивидуальные характеристики объекта, влияющие на привлекательность такого объекта на рынке недвижимости.

Кадастровая стоимость объекта недвижимости – это стоимость, установленная в результате проведения государственной кадастровой оценки.

Кадастровая стоимость определяется по тем же критериям, что и рыночная, то есть при определении кадастровой стоимости так же важны такие показатели как расположение дома (в центральных районах города или в так называемых «спальных районах»), транспортная доступность, развитость инфраструктуры, наличие в доме парковки, охраны и т.п.

Но при этом определение кадастровой стоимости объектов недвижимости осуществляется методом массовой оценки, что подразумевает под собой оценку большого числа объектов на определенную дату с использованием стандартных методик и статистического анализа и исключает физическое обследование каждого объекта, поэтому наличие свежего, недавно выполненного ремонта или полная разруха в квартире не находят своего отражения в определенной в ходе оценки кадастровой стоимости.

Таким образом, из приведенного выше, можно сделать вывод о том, что методика определения инвентаризационной стоимости далека от совершенства и исчисленная таким образом стоимость даже приблизительно не соответствует рыночной.

А кадастровая стоимость, поскольку она определяется по тем же основным критериям, что и рыночная, наиболее приближена к рынку.

2. Основания для проведения инвентаризационной, рыночной и кадастровой оценок.

Основанием для определения инвентаризационной стоимости объекта недвижимости, являлся договор на выполнение соответствующих услуг, заключенный заинтересованным лицом с организациями технической инвентаризации (БТИ).

В связи с изменениями в законодательстве, с 1 января 2013 года на территории Российской Федерации не ведется технический учет, инвентаризационная стоимость для целей налогообложения не определяется.

Начиная с 1 января 2020 года налог на имущество физических лиц, исходя из инвентаризационной стоимости объектов налогообложения, исчисляться не будет.

Основанием для проведения рыночной оценки (определения рыночной стоимости) является договор на проведение оценки, заключенный заинтересованным лицом с оценщиком или с юридическим лицом, с которым оценщик заключил трудовой договор.

Бюджетное учреждение, созданное на территории соответствующего субъекта РФ для целей выполнения работ, по кадастровой оценке, не вправе заключать договоры на проведение рыночной оценки в качестве исполнителя.

Государственная кадастровая оценка, в соответствии с положениями Федерального закона от 03.07.2016 N 237-ФЗ «О государственной кадастровой оценке», проводится только на основании решения уполномоченного органа исполнительной власти (на территории Омской области – Министерство имущественных отношений Омской области) бюджетным учреждением, созданным на территории соответствующего субъекта РФ для целей кадастровой оценки (на территории Омской области – это бюджетное учреждение Омской области «Омский центр кадастровой оценки и технической документации»).

Кадастровая оценка объекта недвижимости, принадлежащего лицу, по желанию этого лица, бюджетным учреждением не проводится, кадастровая стоимость не определяется.

Кадастровая стоимость определенного объекта недвижимости, принадлежащего лицу, может быть определена только в рамках проведения государственной кадастровой оценки объектов недвижимости, в отношении которых принято соответствующее решение уполномоченного органа исполнительной власти, при условии, что объект учтен в государственном кадастре недвижимости.

Вернуться к списку

Росреестр

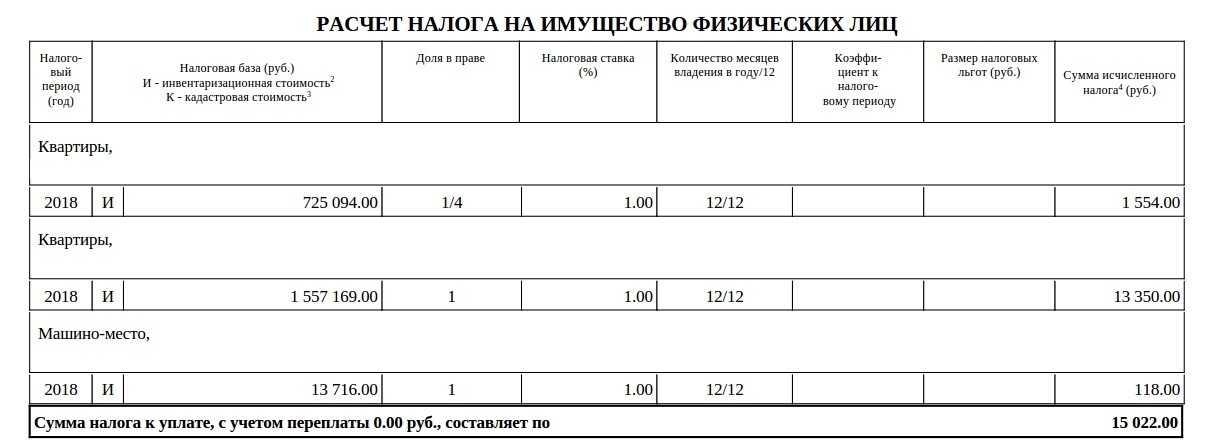

На территории Курганской области кадастровая стоимость является налоговой базой только для расчета земельного налога.

Абсолютное большинство объектов капитального строительства, принадлежащих физическим лицам, облагаются налогом, исходя из их инвентаризационной стоимости.

Исключение составляют сравнительно небольшое количество объектов (на сегодняшний день их около пяти тысяч), перечень которых можно найти на сайте Департамента имущественных и земельных отношений Курганской области.

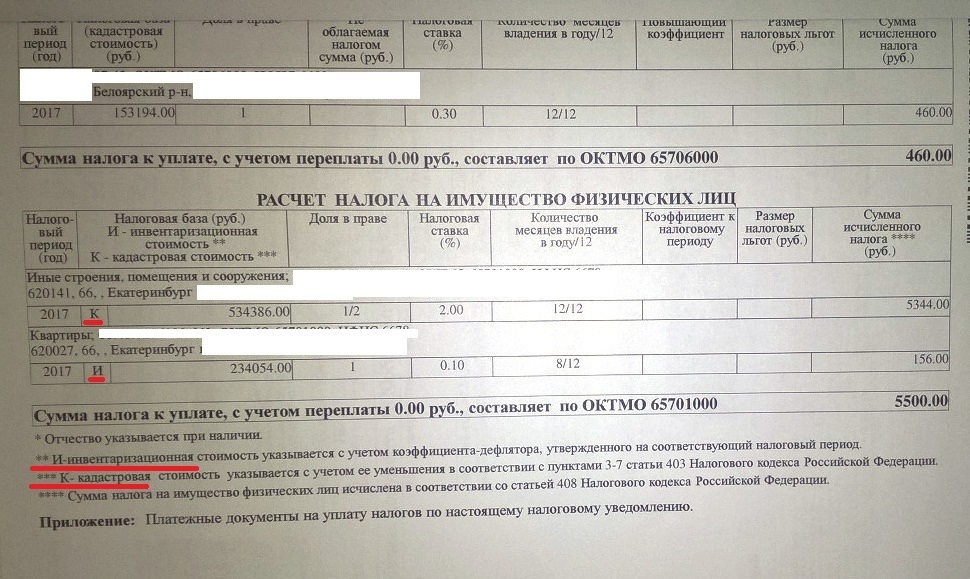

Однако, для всех индивидуальных жилых домов и для всех квартир в многоквартирных домах налоговой базой является не кадастровая, а инвентаризационная стоимость. Это легко проверить, если присмотреться к таблице по расчету налога в вашем налоговом уведомлении. В графе «налоговая база» у владельцев жилья значится буква «И» (инвентаризационная стоимость), у владельцев земельных участков – буква «К» (кадастровая стоимость).

— В чем заключается разница между кадастровой и инвентаризационной стоимостью?

— Кадастровая стоимость устанавливается по результатам проведения государственной кадастровой оценки объекта недвижимости. Инвентаризационная стоимость объектов капитального строительства определялась органами технической инвентаризации. Именно эти данные были переданы в налоговые органы в срок до 1 марта 2013 года и теперь используются для расчета налога на объекты капитального строительства физических лиц.

Сведения о кадастровой стоимости объекта недвижимости вносятся в Единый государственный реестр недвижимости (ЕГРН). Получить их можно бесплатно в виде кадастровой выписки, обратившись в филиал ФГБУ «ФКП Росреестра» по Курганской области или один из многофункциональных центров по предоставлению государственных и муниципальных услуг.

Получить их можно бесплатно в виде кадастровой выписки, обратившись в филиал ФГБУ «ФКП Росреестра» по Курганской области или один из многофункциональных центров по предоставлению государственных и муниципальных услуг.

Что касается сведений об инвентаризационной стоимости объектов недвижимости, то в ЕГРН они не вносятся, и для их уточнения необходимо обратиться в орган технической инвентаризации. Управление Росреестра этими сведениями не располагает.

Другой вопрос, что существующее положение, когда налоговой базой для объектов капитального строительства физических лиц является инвентаризационная стоимость этих объектов, сохранится в нашей области лишь до 2020 года. После этого имущественный налог будет рассчитываться, исходя из их кадастровой стоимости. Кроме того, уже сегодня от кадастровой стоимости зависит, к примеру, величина налога с продажи объекта недвижимости, а также размер оплаты услуг нотариуса при его наследовании.

Чем отличается кадастровая стоимость от инвентаризационной стоимости

При расчёте налога на недвижимость до 2015 года за основу бралась инвентаризационная оценка объекта недвижимости. В данный момент государственные налоги калькулируются на основании его кадастровой стоимости.

В данный момент государственные налоги калькулируются на основании его кадастровой стоимости.

Как при расчёте кадастровой, так и инвентаризационной стоимости, оцениванием занимаются квалифицированные специалисты, обладающие специальным разрешением и лицензией. Многих собственников недвижимого имущества интересует,чем отличается кадастровая стоимость от инвентаризационной стоимости и сколько материальных средств придется отчислять в пользу государства в виде налогов.

Инвентаризационная стоимость, особенности расчётов

Когда определялась инвентаризационная стоимость недвижимого имущества, за основу брался во внимание его износ. Однако, при этом не учитывалисьбольше никакие свойства, способные оказывать существенное влияние на размер рыночного показателя. К расширенному перечню факторов относятся:

- место, где расположено здание;

- из каких материалов возведено данное жильё;

- общая площадь рассматриваемого объекта;

- дата окончания строительства;

- как близко расположены водные объекты;

- расстояние до ближайшихобластных или районныхцентров;

- уровень рыночных цен на аналогичные недвижимые объекты;

- как далеко находится железнодорожный вокзал, станция, платформа;

- перечень других важных факторов, которые принимают участие в формировании цены.

Если проводилась инвентаризация и рассчитывалась инвентаризационная стоимость объектов, работники бюро технической инвентаризации использовали данные о себестоимости потраченных строительных и отделочных материалов, а также степень износа, полученного в процессе эксплуатации.

Было всегда понятно, что инвентаризационная стоимость любого жилья нуждается в корректировании. Потому что стоимость квартиры или другого недвижимого объекта, посчитанная данным способом, далека от реальной цены на недвижимость.

Принципы подходов при кадастровом оценивании

В отличие от инвентаризационного метода, кадастровая оценка использует другие данные и факторы, которые значительно приближают её значения к рыночным показателям. В этом заключается разница между кадастровой и инвентаризационной стоимостью.

В расчёты кадастровой стоимости дополнительно включаются много различных показателей:

- Престижность дома (расстояние до центра города, метро, больниц, магазинов, учебных заведений, дошкольных учреждений и пр. ).

- Месторасположение здания, квартиры.

- Насколько высокий дом, его этажность, номер этажа, на котором расположена квартира, исправность лифта.

- Уровень комфорта (мусоропровод, инженерные коммуникации и пр.).

).

).Получается, что рыночная и кадастровая стоимость максимально приближены друг к другу.Оценочные показатели кадастровой стоимости квартир в одном и том же подъезде многоэтажки могут отличаться друг от друга. Это связано с тем, что в расчётах фигурируют такие факторы, как планировка квартир и этажи, на которых они находятся.

Инвентаризационная стоимость не учитывала эти данные и поэтому она не могла разниться для жильцов одного подъезда, т. е. не имело значения, выше или ниже был этаж, как изменена планировка внутри жилья, насколько великий ремонт произведен.

Поэтому показатель кадастрового оценивания является базовым при расчёте государственного налога на недвижимость.

Как рассчитывается налог на недвижимость

В соответствии с правилами, плановое кадастровое повторное оценивание должно проводиться через 3 — 5 лет. Налоговый Кодекс предусматривает определённый порядок расчёта недвижимого налога.

Налоговый Кодекс предусматривает определённый порядок расчёта недвижимого налога.

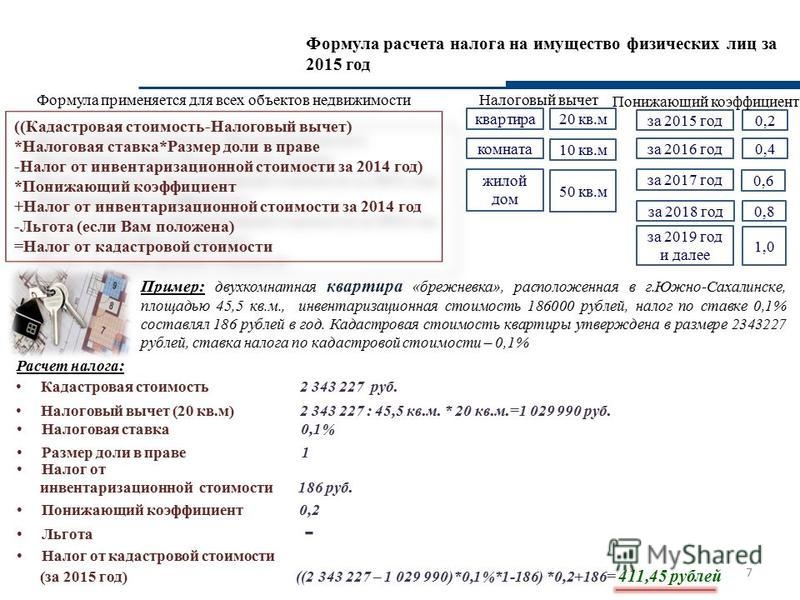

Из показателя кадастровой стоимости вычитается цена за 20м2 от всей площади недвижимого объекта. При рассмотрении коммунальной квартиры вычитаемый метраж составляет 10 м2, частного дома — 50м2 соответственно. Важно, что здесь не учитывается, сколько строений входит в собственность одного владельца. Сколько объектов, столько и вычетов.

При этом люди, проживающие в одной квартире, могут воспользоваться бесплатными метрами в равных долях.

С 2015 года инвентаризационная стоимость больше не фигурирует при расчётах недвижимых государственных налогов.

Порядок расчёта суммы государственного налога на недвижимость

Чтобы начать расчёт, необходимо обладать информацией о размере кадастровой стоимости конкретного объекта недвижимости (дачи, квартиры, гаража, частного дома, коттеджа и пр.). Эти данные содержатся в государственном реестре, их можно получить, зайдя на его официальный сайт:

- электронные услуги;

- справочная информация по объекту недвижимости;

- напечатать кадастровый номер своей недвижимости или её адрес.

Путём деления полученной суммы на площадь жилья можно узнать, сколько стоит один квадратный метр. Далее площадь уменьшается на несколько квадратных метров, которые являются «бесплатными». В результате получается, так называемая, налоговая база. Эта величина умножается на коэффициент 0,1%. Так можно самостоятельно посчитать искомый размер налога на недвижимость.

К вопросу о льготах

После того, как изменился порядок расчётов, льготы, которые существовали до этого, сохранились. Однако, их действие теперь проходит по другому алгоритму. При уплате имущественного налога скидка распространяется на один из нескольких объектов.

Например, если человек пользуется льготой и при этом владеет не только квартирой, но вдобавок еще и дачей, гаражом, то теперь он выбирает объект, который будет иметь льготу на налоговый вычет.

В налоговую инспекцию необходимо подать сведения о своём решении не позднее первого ноября каждого года. Рекомендуется не задерживать подачу данных, т. к. при отсутствии этой информации налоговики сами назначают объект. Они будут производить вычеты из имущества, которое имеет наибольший ценовой показатель кадастровой стоимости.

Рекомендуется не задерживать подачу данных, т. к. при отсутствии этой информации налоговики сами назначают объект. Они будут производить вычеты из имущества, которое имеет наибольший ценовой показатель кадастровой стоимости.

Как отражаются изменения в расчётах на суммах государственного налога? Владельцы квартир, расположенных в новых домах, почти не почувствуют разницы. Можно сказать, что их расходы не изменятся. Нововведения, в основном, затрагивают интересы владельцев более старых квартир, расположенных в центре города или посёлка.

В результате кадастровой оценки, они теперь могут стоить почти в 10 раз дороже, чем после инвентаризационного оценивания.

Чем кадастровая стоимость отличается от инвентаризационной?

При оценке недвижимости нужно учитывать множество факторов. Например, принимать во внимание не только кадастровую, но и инвентаризационную стоимость.

В представленной статье мы подробно расскажем, чем отличаются эти два понятия, как рассчитывается каждый вид стоимости и что именно нужно знать при составлении оценки имущества.

○ Что такое инвентаризационная стоимость.

Инвентаризационная стоимость – это показатель, который применяется при оценке недвижимости и расчета налога от сделок с ней. В данном случае в расчет берется общая площадь жилплощади, степень ее износа и условия предоставления коммунальных услуг. При этом не учитываются иные критерии, определяющие рыночную стоимость данной недвижимости. В связи с этим государство приняло решение ввести новый способ оценки жилых и нежилых помещений, который будет учитывать все необходимые показатели.

Оценка инвентаризационной стоимости нужна, когда осуществляется приватизация недвижимости, планируется ее покупка, продажа и любые другие сделки. Она также используется для расчета налога на имущество. Именно этот показатель являлся единственным до января 2015 года, когда был введен новый способ оценки.

Вернуться к содержанию ↑

○ Что такое кадастровая стоимость.

Кадастровая стоимость – это определение рыночной цены объекта недвижимости или земельного участка. Ее проведение регулируется Федеральными законами:

- «Об оценочной деятельности в РФ» от 29.07.1998 №135-ФЗ (далее №135-ФЗ).

- «О государственной кадастровой оценке» от 03.07.2016 №237-ФЗ (далее №237-ФЗ).

- «Под кадастровой стоимостью понимается стоимость, установленная в результате проведения государственной кадастровой оценки или в результате рассмотрения споров о результатах определения кадастровой стоимости либо определенная в случаях, предусмотренных статьей 24.19 настоящего Федерального закона (ч. 2 ст.3 №135-ФЗ).

- Для целей настоящего Федерального закона под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах (ч. 1 ст.3 №135-ФЗ)».

1 ст.3 №135-ФЗ)».

1 ст.3 №135-ФЗ)».Данный показатель подлежит обновлению каждый 5 лет и необходим при покупке и иных сделках с недвижимостью.

Вернуться к содержанию ↑

○ Какие есть отличия.

Эти два показателя имеют одинаково важное значение для установления общей стоимости недвижимости и расчете налога на нее. При этом необходимо знать и различия между ними. Ниже приведены основные показатели, разницу по которым нужно знать.

Вернуться к содержанию ↑

✔ Налогообложение.

Размер налогов зависит от установленной стоимости объекта недвижимости. При инвентаризационной в расчет берется год возведения здания и степень ее износа.

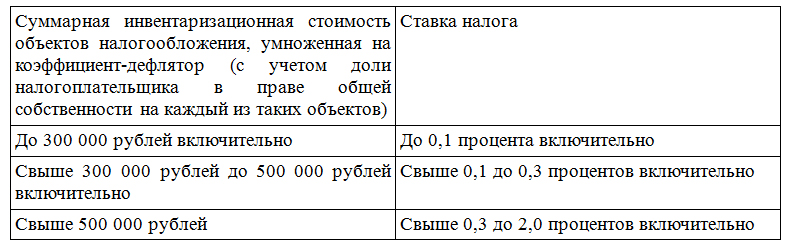

- «Налоговая база определяется в отношении каждого объекта налогообложения как его инвентаризационная стоимость, исчисленная с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года (ст. 404 НК РФ)».

404 НК РФ)».

404 НК РФ)».Что касается кадастровой стоимости, при расчете налоговой базы она определяется путем вычета из общей площади определенного количества квадратных метров, исходя из типа недвижимости:

- Для квартиры – 20 кв. м.

- Для комнаты – 10 кв. м.

- Для жилого дома – 50 кв. м. (ст. 403 НК РФ).

До января 2015 года, размер налогообложения устанавливался только на основе инвентаризационной стоимости, а начиная с 2015 года, государство постепенно переходит на кадастровую, которая до 2020 года должна стать единственным критерием вычисления налога.

Вернуться к содержанию ↑

✔ Как рассчитывается.

При определении инвентаризационной стоимости учитывается только время возведения здания и цена использованных строительных материалов. Оценка производится специалистами Бюро технической инвентаризации (БТИ). Такой расчет не позволяет определить действительную рыночную стоимость недвижимости, что привело к необходимости введения кадастровой стоимости, которая учитывает:

- Месторасположение здания (населенный пункт, район и улица).

- Развитость инфраструктуры (наличие рядом детских садов, школ, больниц, остановок общественного транспорта и т.д.).

- Наличие/отсутствие собственной парковки и/или охраны и другие факторы, влияющие на рыночную стоимость объекта недвижимости.

Кадастровая стоимость определяется независимыми оценщиками, которых привлекает местный орган власти

Вернуться к содержанию ↑

✔ Разница с рыночной ценой.

Учитывая критерии, которые учитываются при расчете, максимально приближенной к рыночной цене является кадастровая стоимость. Разница в данном случае в 1,5-3 раза. Что касается инвентаризационной стоимости, отличие от рыночной цены недвижимости примерно в 10 раз. Именно поэтому размер налога на имущество основывается на кадастровой стоимости, начиная с 2015 года. Планируется, что к 2020 году государство полностью перейдет на расчет налогов на основе кадастровой стоимости.

Вернуться к содержанию ↑

✔ Кто выдает.

БТИ – орган, который занимается определением инвентаризационной стоимости. Сюда можно обратиться за получением именно этого вида оценки. Что касается кадастровой стоимости, ее оценку можно получить посредством обращения в Росреестр, Кадастровую палату и отделение МФЦ.

Вернуться к содержанию ↑

✔ Кто может получить.

Каждый вид справки с нужной оценкой может быть получен только собственником недвижимости либо его представителем, предъявившим нотариальную доверенность.

При обращении за информацией следует предъявить:

- Личный паспорт.

- Правоустанавливающие документы на недвижимость.

- Заполненное по установленной форме заявление.

- Чек об оплате госпошлины.

Вернуться к содержанию ↑

✔ Как получить.

Получить инвентаризационную оценку можно при личном обращении в БТИ с предъявлением перечисленного пакета документов. Что касается кадастрового документа, ее можно заказать через интернет в Росреестре либо обратившись в отделение МФЦ с предъявлением правоустанавливающих документов.

Вернуться к содержанию ↑

✔ Как оспорить.

Если заявитель не согласен с размером приведенной оценки, он может оспорить ее, путем обращения в судебные инстанции в каждом случае. При этом оспорить инвентаризационную стоимость можно в любое время после ее получения, а в случае с кадастровой оценкой, иск должен быть подан не позднее, чем через 6 месяцев после получения документа.

Вернуться к содержанию ↑

✔ Порядок оценивания.

Алгоритм действий при инвентаризационной оценке:

- Определение основной восстановительной стоимости объекта.

- Перерасчет с учетом цен текущего года при помощи специальных коэффициентов.

- Определение процента и стоимости физического износа.

- Расчет реальной инвентаризационной стоимости.

- Расчет налога через умножение результата оценки на поправочный коэффициент, определяемый в пределах определенного промежутка.

Данный вид оценивания занимает достаточно долгое время и требует определенной скрупулезности.

Определение кадастровой стоимости происходит быстрее:

- Администрация принимает соответствующее решение о переоценке.

- Составляется список объектов, подлежащих переоценке.

- Привлекается независимая фирма на конкурсной основе.

- Проводится кадастровая оценка в соответствии с актуальными коэффициентами и нормативной базой.

- Проводится экспертиза составленного отчета саморегулирующими оценщиками.

- Осуществляется передача сведений в органы местного самоуправления и их публикация

- Обновленные данные фиксируются в единой базе.

Вернуться к содержанию ↑

✔ Переоценка.

Специалисты БТИ обязаны каждый год до 1 марта представлять информацию об инвентаризационной стоимости своих объектов по состоянию на 1 января соответствующего года. Что касается кадастровой стоимости, ее переоценка производится каждые 5 лет.

Таким образом, инвентаризационная стоимость также должна быть известна владельцам жилплощади. Сведения о каждом виде оценки в совокупности дают действительную картину стоимости объекта недвижимости.

Сведения о каждом виде оценки в совокупности дают действительную картину стоимости объекта недвижимости.

Вернуться к содержанию ↑

○ Советы юриста:

✔ Чтобы заплатить налог какую нужно учитывать оценку.

При расчете следует учитывать кадастровую стоимость на начало текущего года. Однако если такие сведения отсутствуют, законодатель еще допускает возможность использования инвентаризационной стоимости, что в ближайшем будущем будет невозможно.

Вернуться к содержанию ↑

✔ В каком документе записана инвентаризационная стоимость.

Эти сведения отражены в техническом паспорте объекта недвижимости. Если в документе отсутствует информация, следует заказать справку об инвентаризационной стоимости имущества.

Вернуться к содержанию ↑

Кадастровая стоимость квартиры — как рассчитать и оспорить налог. Об этом смотрите сюжет выпуска новостей на канале «Мир».

youtube.com/embed/hZhpcXKV8gQ?rel=0&controls=0&showinfo=0″/>

youtube.com/embed/hZhpcXKV8gQ?rel=0&controls=0&showinfo=0″/>

Вернуться к содержанию ↑

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

Кадастровая и инвентаризационная стоимость недвижимости: описание, разница, процедура оценки

Производя оценку недвижимости, необходимо учесть несколько параметров. К примеру, следует знать как кадастровую стоимость, так и инвентаризационную стоимость, разница между которыми может быть довольно значительной. Кроме того, эти два вида оценки имущества имеют принципиальные отличия.

Инвентаризационная стоимость

Прежде всего инвентаризационная стоимость имущества применяется при расчёте имущественного налога. Посредством этой оценки определяется налоговая база для домов, квартир и других видов недвижимости. Исключением является лишь земля.

Бюро технической инвентаризации или проектно-инвентаризационное бюро производят оценку объектов на основании себестоимости материалов, из которых они построены, а также учитывая их износ. Таким образом, инвентаризационная стоимость представляет собой восстановительную цену недвижимости за вычетом износа. Эта схема была разработана в шестидесятые годы двадцатого века и считается устаревшей, так как при её применении не учитываются современные нюансы и способы оценки.

Таким образом, инвентаризационная стоимость представляет собой восстановительную цену недвижимости за вычетом износа. Эта схема была разработана в шестидесятые годы двадцатого века и считается устаревшей, так как при её применении не учитываются современные нюансы и способы оценки.

После инвентаризации определённая стоимость объекта вносится в его технический паспорт, а также в инвентаризационную справку. Эта система особенно выгодна для владельцев старой недвижимости, потому что её износ вместе с устаревшими материалами значительно уменьшает базу налогообложения. Кроме того, такая оценка имущества в десять раз ниже рыночной цены.

Необходимо отметить, что с января 2015 года объекты, которые должны облагаться налогом на имущество, переводят на кадастровую оценку. Инвентаризационная цена постепенно исключается из налогового законодательства и практического применения.

Кадастровая цена

В отличие от инвентаризационной стоимости, кадастровую цену любой недвижимости формирует множество различных параметров. К ним относятся:

- количество этажей здания или сооружения;

- удобство;

- местоположение;

- категория объекта;

- срок эксплуатации;

- инфраструктура;

- наличие парковки и охраны;

- другие параметры.

Эта цена очень сходна с рыночной, а потому увеличивает базу налогообложения и, как следствие, имущественный налог. Хотя при этом она остаётся ниже рыночных цен почти в два раза.

Главными отличиями такой оценки от других считаются:

- Применение для определения налогооблагаемой базы.

- Процедура оценки разработана Росреестром. Она отличается от схемы подсчёта рыночной цены объекта недвижимости, так как рыночная стоимость зависит от соотношения таких экономических понятий, как спрос и предложение.

- Оценить объект имеют право только уполномоченные сотрудники Росреестра.

- Информация о цене, определённой по технологии кадастра, является доступной. Чтобы её узнать, необходимо воспользоваться услугой, предоставляемой Росреестром, которая заключается в предоставлении информации из Единого государственного реестра недвижимости. А инвентаризационную и рыночную оценку сообщают лишь собственникам недвижимого имущества, а также сторонам при заключении различных договоров.

Таким образом, оценка по кадастру применяется при формировании информации ЕГРН, а также для исчисления налога на имущество по новой системе. При совершении различных сделок с объектами её не используют.

Разница между видами оценок

Ранее налогооблагаемая база высчитывалась по цене инвентаризации. Её особенностью являлось то, что при расчёте учитывалась следующая информация:

- дата сдачи объекта в эксплуатацию;

- стоимость строительства, то есть всех проведённых работ и использованных материалов.

Но полученная в результате цена недвижимости значительно уступает рыночной. Это, в свою очередь, ведёт к некорректному формированию налога.

Правительство приняло решение о замене неэффективного метода расчётов, чтобы получаемое оценочное значение было более приближено к уровню рынка. Результатом такой политики стало то, что инвентаризационную стоимость вытеснила цена по кадастру. Теперь в Российской Федерации размер налога на имущество определяется на основании кадастровой стоимости, а не оценки БТИ.

Значительная разница между двумя ценами объясняется тем, что при расчёте по технике кадастра учитывается гораздо больше факторов, нежели при оценивании, проводимом Бюро технической инвентаризации. Но следует помнить о том, что государственные службы каждый год производят переоценку недвижимости, а потому владельцам недвижимого имущества настоятельно рекомендуется раз в пять лет обновлять кадастровые документы.

youtube.com/embed/QCKYXAzPEw0″ allowfullscreen=»allowfullscreen»/>

youtube.com/embed/QCKYXAzPEw0″ allowfullscreen=»allowfullscreen»/>

В Налоговом кодексе Российской Федерации установлено, что земля, за которую нужно платить земельный налог, должна получать кадастровую оценку, а для объектов, попадающих под обложение имущественным налогом для физических лиц, необходима инвентаризационная цена. Но осуществляется это лишь в том случае, когда в регионе нет законодательного акта, закрепляющего кадастровую оценку.

Изменение имущественного налога

Внесение изменений в Налоговой кодекс было вызвано несколькими факторами. А именно:

- Фискальная причина — новый вид оценивания превысил инвентаризационную цену минимум в пять раз, тем самым увеличив налоговую базу и, как следствие, поступление в бюджет местных органов управления. Хотя имущественный налог для физических лиц бюджетообразующим не считается, всё же он имеет определённую часть в казне муниципалитетов.

- Реформа по недвижимости — в течение нескольких лет государство принимает меры для объединения информации по всем недвижимым объектам в единой системе для унификации платежей, связанных с имуществом. Целью такой реформы является приведение стоимости всей недвижимости к одной, а также ведение учёта по единым формам.

- Справедливый налог — главная причина всех изменений заключается в принятии одного имущественного налога, так называемого налога на роскошь. Платёж получил в народе такое название за то, что правительство планирует дифференцировать шкалу ставок в зависимости от стоимости имущества по кадастру, а при установлении цены будет учитываться уровень привилегированности объектов. В результате обложение разных слоёв общества будет более справедливым, так как большая часть бремени ляжет на собственников дорогой недвижимости.

Целью такой реформы является приведение стоимости всей недвижимости к одной, а также ведение учёта по единым формам.

Целью такой реформы является приведение стоимости всей недвижимости к одной, а также ведение учёта по единым формам.Введение оценки имущества по кадастру обусловлено необходимостью более справедливого налогообложения. Кроме того, эта мера позволяет лучше контролировать учёт разных объектов недвижимости.

Когда новый платёж выше

После нововведений владельцы недвижимости стали волноваться о том, что кадастровая стоимость может быть больше инвентаризационной, ведь когда налог основывался на оценке БТИ, он был настолько маленьким, что на него практически никто не обращал внимания. Сейчас же ситуация сильно изменилась.

Сейчас же ситуация сильно изменилась.

В отдельных регионах, перешедших на новую форму исчисления налога, плательщики получили уведомления, в которых указаны суммы, значительно превышающие прежние. Но следует иметь в виду, что в некоторых случаях имущественный налог стал меньше, чем раньше.

Такая ситуация связана с тем, что по этому виду платежа есть площади, не подлежащие обложению:

- 20 м² для квартиры;

- 50 м² для дома;

- 10 м² для жилого помещения.

Кроме того, некоторые собственники имеют налоговые льготы. Из этого следует, что большая налоговая сумма будет лишь у владельцев особняков, а также собственников недвижимости в престижных районах.

Процедура оценивания

Системы оценивания недвижимости по кадастру и инвентаризации отличаются не только по учитываемым параметрам. Существует разница и в алгоритме действий специалистов БТИ и сертифицированной организации, занимающейся расчётом кадастровой стоимости.

Определение инвентаризационной цены объекта недвижимости включает такие действия:

- Установление восстановительной стоимости недвижимости.

- Перерасчёт суммы с учётом расценок текущего года посредством особых коэффициентов.

- Определение уровня и стоимости фактического износа.

- Расчёт реальной оценочной стоимости.

- Расчёт налоговой суммы посредством умножения полученной цены на поправочный коэффициент, который определяется в определённом промежутке.

Такой вид установления стоимости занимает много времени и требует особенной аккуратности и тщательности. Установление цены объекта по кадастру происходит значительно быстрее.

Этот процесс состоит из следующих этапов:

- Администрация муниципалитета решает провести переоценку.

- Составляется перечень недвижимости, которая подлежит переоценке.

- Посредством конкурса определяется независимая организация, имеющая право устанавливать стоимость по кадастру.

- Проводится оценка согласно действующим коэффициентам и нормативным документам.

- Отчёт, составленный оценщиками, проходит экспертизу.

- Сведения передаются в органы местного самоуправления и публикуются.

- Новая информация вносится в единую базу.

Такой метод оценивания недвижимости позволяет получить цены, наиболее приближенные к рыночным. Кроме того, с его помощью происходит обновление данных в едином государственном реестре.

Переоценка и недостатки

На специалистов БТИ возложена обязанность ежегодно в срок до 1 марта предоставлять сведения об инвентаризационной оценке недвижимых объектов по состоянию на 1 января текущего года. Переоценка кадастровой стоимости проводится раз в пять лет.

Необходимо отметить, что инвентаризационная цена должна быть известна собственникам жилплощади. Кроме того, информация о каждой оценке даёт возможность узнать реальную стоимость недвижимости.

Кроме того, информация о каждой оценке даёт возможность узнать реальную стоимость недвижимости.

Но всё же у обоих способов оценивания есть свои недостатки. Так, инвентаризационная система сильно устарела, и к тому же она учитывает меньше параметров, чем следовало бы. Кадастровый метод, в свою очередь, также несовершенен. Цена, определённая с его помощью, часто требует пересмотра в связи с тем, что её актуальность постоянно изменяется.

Оспаривание и сроки

Всем собственникам недвижимого имущества даётся право на оспаривание обоих видов цен. К примеру, для того чтобы оспорить стоимость инвентаризации, необходимо:

- Подать иск в судебный орган того муниципалитета, где находится недвижимость. Ответчиком в этой ситуации будет сторона, которая проводила оценивание.

- Юридическим лицам следует подавать иск в арбитражный суд.

- Приложить к иску инвентаризационный паспорт имущества, а также документы, подтверждающие права на него, и акт об экспертизе, проведённой независимой организацией.

А также можно оспорить кадастровую стоимость имущества, если владелец считает произведённый налоговой инспекцией расчёт необоснованным либо завышенным. Обычно подозрения возникают в тех случаях, когда:

- новая цена недвижимости превышает рыночную;

- стоимость по кадастру установлена в то же время, что и рыночная.

Для обжалования физическим лицам следует обратиться в территориальную комиссию Росреестра или в суд. Организации же должны сначала попытаться оспорить цену в комиссии, и если ответ их не удовлетворит, то подавать иск в судебный орган. По этому иску ответчиком также будет фирма, проводившая оценку.

К исковому заявлению нужно приложить:

- кадастровый паспорт;

- документы на собственность, заверенные у нотариуса;

- бумаги, подтверждающие, что цена недостоверна;

- отчёт об оценке рыночной стоимости объекта.

Для обжалования инвентаризационной цены имущества сроки не установлены. А вот для того, чтобы оспорить стоимость по кадастру, владельцу недвижимости даётся шесть месяцев от даты внесения информации в ЕГРН.

А вот для того, чтобы оспорить стоимость по кадастру, владельцу недвижимости даётся шесть месяцев от даты внесения информации в ЕГРН.

Каждому собственнику необходимо знать, чем отличается инвентаризационная стоимость от кадастровой. Разница как для квартиры с маленькой площадью, так и для большого дома может быть значительной. Кроме того, не стоит забывать о том, что именно цена по кадастру определяет, какую сумму имущественного налога будет нужно заплатить.

Кадастровая стоимость квартиры и Росреестр: что это такое, как узнать на что она влияет

Давайте для начала проясним, что такое кадастровая стоимость квартиры и зачем она вообще нужна.

Для чего нужна кадастровая стоимость

Кадастровая стоимость квартир и других объектов недвижимости в первую очередь была введена для расчета налогов. Использовавшаяся ранее инвентаризационная стоимость недвижимости была намного ниже рыночной. Фактически это была стоимость материалов на момент строительства объектов, умноженная на поправочные коэффициенты. Часто она не соответствовала реальной стоимости объекта. Такое положение вещей было выгодно владельцам недвижимости, но невыгодно государству.

Фактически это была стоимость материалов на момент строительства объектов, умноженная на поправочные коэффициенты. Часто она не соответствовала реальной стоимости объекта. Такое положение вещей было выгодно владельцам недвижимости, но невыгодно государству.

Кадастровая цена на некоторые старые объекты недвижимости в центре Москвы оказалась в десятки раз выше старой инвентаризационной. Соответственно, должны увеличиться и суммы налоговых выплат, но не сразу, а постепенно. Подробнее об этом вы узнаете в конце статьи. Но в любом случае, уравнивать квартиры в центре Москвы и квартиры на окраине небольшого городка было в какой-то степени несправедливо.

Современный жилой дом — это что-то гораздо большее, чем сложенные в единую конструкцию стройматериалы. В этом отношении переход с инвентаризационной стоимости на кадастровую вполне логичен. Хороший пример — UP-квартал «Римский».

Рыночная стоимость недвижимости в чистом виде — цифра неточная и подверженная частым и довольно резким колебаниям. Для расчета налогов нужна более стабильная, четко фиксируемая на продолжительные отрезки времени величина. Поэтому и была введена кадастровая стоимость. Она рассчитывается по определенной методике, и её значение должно примерно соответствовать рыночной цене. На практике не все так гладко, но это проблема вполне разрешимая, но об этом — чуть позже.

Для расчета налогов нужна более стабильная, четко фиксируемая на продолжительные отрезки времени величина. Поэтому и была введена кадастровая стоимость. Она рассчитывается по определенной методике, и её значение должно примерно соответствовать рыночной цене. На практике не все так гладко, но это проблема вполне разрешимая, но об этом — чуть позже.

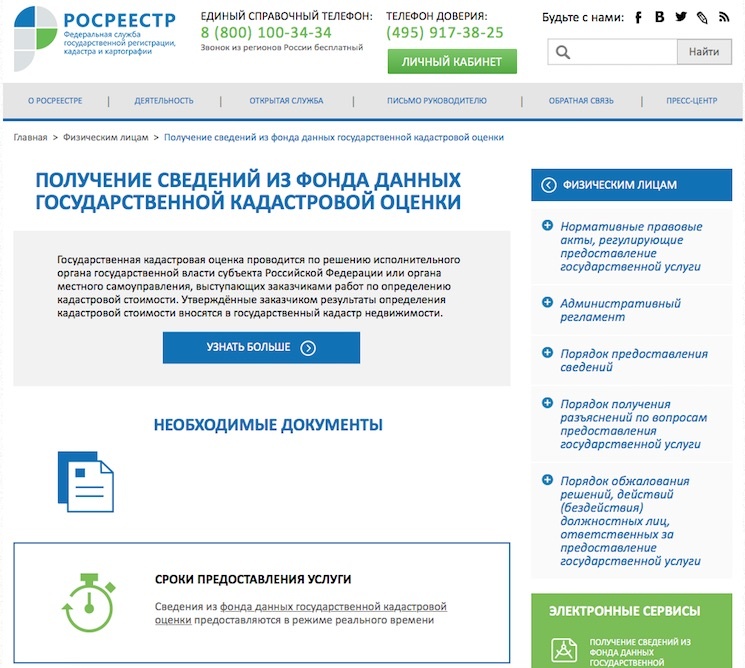

Итак, кадастровая стоимость — это денежная сумма, в которую оценивает государство вашу квартиру. Информация о кадастровой стоимости объектов недвижимости содержится в Едином государственном реестре недвижимости. Таким образом, чтобы узнать кадастровую стоимость квартиры по адресу, нужно обратиться в Росреестр.

Величина кадастровой стоимости и её пересмотр

Самый простой способ узнать кадастровую стоимость квартиры по адресу — воспользоваться сайтом Росеестра. Вам нужен раздел «Получение сведений из фонда данных государственной кадастровой оценки». Вы можете узнать не только кадастровую стоимости объекта, но и получить отчет об определении этой стоимости.

Случаи, когда величина кадастровой стоимости кажется владельцам объектов недвижимости неадекватной, далеко не редки. Проблемой является завышенная кадастровая стоимость, так как она влечет за собой необходимость платить большие суммы налогов и различных сборов, чем это на самом деле необходимо.

Есть два способа оспорить размер кадастровой стоимости:

-

обратиться в комиссию по переоценке при управлении Росреестра;

-

обратиться в суд.

Нужно отметить, что во многих случаях вопрос решается в пользу владельцев объектов недвижимости, поэтому, если кадастровая стоимость квартиры кажется вам завышенной, имеет смысл добиваться её пересмотра. Физические лица могут выбрать любой способ, а вот юридические лица в некоторых случаях могут обратиться в суд только после того, как комиссия не стала пересматривать кадастровую стоимость.

Существуют разные причины узнать узнать кадастровую стоимость квартиры по адресу или кадастровому номеру. Кадастровая стоимость может быть неплохим ориентиром при определении рыночной стоимости объекта или, например, величины арендной платы. Но главное предназначение кадастровой стоимости — расчет налогов и различных сборов при операциях с недвижимостью.

Кадастровая стоимость может быть неплохим ориентиром при определении рыночной стоимости объекта или, например, величины арендной платы. Но главное предназначение кадастровой стоимости — расчет налогов и различных сборов при операциях с недвижимостью.

Расчет налога

Рассчитать налог на объект недвижимости очень просто. На сайте Федеральной налоговой службы есть «налоговый калькулятор», но нужно знать кадастровый номер объекта.

Ставка налога на жилые дома и жилые помещения (квартиры, комнаты) осталась такой же, как и в период использования инвентаризационной стоимости — 0,1% (для объектов с кадастровой стоимостью более 300 миллионов — 2%, но таких квартир не так уж и много).

Власти муниципальных образований и городов Москвы , Санкт-Петербурга, Севастополя имеют право корректировать ставку налога (0,1%): уменьшить вплоть до 0% или увеличить более, чем в 3 раза.

Переход на налогообложение на основе кадастровой стоимости происходит постепенно, в течение 5 лет с момента введения новых правил расчета налогов в регионе. Для этого используется увеличивающийся каждый год понижающий коэффициент. За счет него сумма налога будет равномерно расти, постепенно двигаясь от величины, рассчитываемой на базе инвентаризационной стоимости, к величине, рассчитываемой на базе кадастровой стоимости квартиры.

Для этого используется увеличивающийся каждый год понижающий коэффициент. За счет него сумма налога будет равномерно расти, постепенно двигаясь от величины, рассчитываемой на базе инвентаризационной стоимости, к величине, рассчитываемой на базе кадастровой стоимости квартиры.

Что такое инвентаризационная и кадастровая стоимость, как она расчитывается

С такими понятиями, как инвентаризационная или кадастровая стоимость жилья, хотя раз сталкивался каждый владелец квартиры. Нередко необходимость по вычислению вышеуказанных показателей возникает при осуществлении каких-либо сделок с недвижимостью, например, приватизации, купли-продажи, обмена и т.д.

Если взглянуть на документы любой квартиры, можно увидеть, что инвентаризационная стоимость, в большинстве случаев, будет представлять собой сумму, значительно меньшую, чем кадастровая. Это происходит потому, что два этих показателя рассчитываются по абсолютно разным схемам.

Что касается определенной выгоды – для гражданина более предпочтительной будет являться именно инвентаризационная стоимость жилья. Так как она ниже, следовательно, и установленный государством налог будет меньше.

Так как она ниже, следовательно, и установленный государством налог будет меньше.

Инвентаризационная стоимость жилья – что это?

Если говорить о понятии инвентаризационной стоимости – она представляет собой особый показатель оценки жилья, который может быть вычислен и официально установлен только уполномоченными на это лицами. Такими лицами являются специалисты из БТИ. Услуга по расчету инвентаризационной стоимости определенного жилого объекта может быть предоставлена абсолютно любому физическому лицу, при условии его обращения в уполномоченную организацию и предъявления всех необходимых документов.

При расчетах инвентаризационной стоимости применяются установленные государством методики и действующие формулы. При этом окончательный результат зависит от следующих основных показателей:

- фактической площади квартиры, в отношении которой производится расчет;

- возраста многоквартирного или иного дома, в котором расположен данный объект недвижимости;

- наличия коммунальных удобств, а также их текущего состояния.

Следует отметить, что вышеуказанный перечень характеристик является не полным. В определенных случаях уполномоченными лицами могут быть приняты к учету и иные факторы, если они действительно имеют высокое значение в конкретной ситуации.

Данные об установленной инвентаризационной стоимости обязательно вносятся в технический паспорт помещения. Следует отметить, что до момента наступления 2015 года именно этот вид стоимости помещения являлся основным. Его обязательно нужно было рассчитывать во время продажи квартиры, а также в случае проведения иных сделок с недвижимостью.

Однако в 2015 году в действующий порядок расчета стоимости квартиры были внесены определенные изменения. Теперь на первый план вышла кадастровая стоимость жилья. На данный момент именно она является основным финансовым показателем любой квартиры.

В каких случаях требуется определять инвентаризационную стоимость жилья?

Несмотря на то, что сейчас такой показатель, как инвентаризационная стоимость, несколько потерял свою актуальность, иногда граждане все равно сталкиваются с необходимостью его определения. Нередко это требуется в следующих случаях:

Нередко это требуется в следующих случаях:

- в случае расчета установленного государством имущественного налога. При этом может применяться учет дополнительных поправочных коэффициентов;

- при проведении с объектом недвижимого имущества таких сделок, как оформление на него дарственного документа либо, например, включение квартиры в наследственную массу. Сюда также можно отнести случаи и получения наследства, после смерти прежнего владельца квартиры.

Следует отметить, что, в случае наличия у квартиры сразу нескольких определенных показателей ее стоимости, уполномоченные органы обязаны использовать наименьший из них. Например, если у жилого объекта вычислена кадастровая и инвентаризационная стоимость – нотариус, при оформлении наследства, обязан начислить обязательный к уплате налог в меньшем размере.

Как узнать точную инвентаризационную стоимость?

Как уже было сказано выше, полномочия по расчету инвентаризационной стоимости конкретной квартиры имеются у специалистов БТИ. Именно туда нужно обращаться заинтересованному лицу. При первом посещении необходимо будет составить официальную заявку, в соответствии с установленной формой. Помимо этого, гражданину нужно будет предъявить документ, подтверждающий наличие у него полномочий по владению данной квартирой. По окончании всех расчетов, которые, как правило, занимают несколько дней, обратившийся в организацию гражданин должен будет получить официальное заключение, с указанной стоимостью. Впоследствии данную справку можно будет предъявлять в различные инстанции, при необходимости.

Именно туда нужно обращаться заинтересованному лицу. При первом посещении необходимо будет составить официальную заявку, в соответствии с установленной формой. Помимо этого, гражданину нужно будет предъявить документ, подтверждающий наличие у него полномочий по владению данной квартирой. По окончании всех расчетов, которые, как правило, занимают несколько дней, обратившийся в организацию гражданин должен будет получить официальное заключение, с указанной стоимостью. Впоследствии данную справку можно будет предъявлять в различные инстанции, при необходимости.

Помимо личного посещения местного отделения БТИ, подать официальный запрос на получение информации о кадастровой стоимости можно и через интернет. Для этого необходимо зайти на сайт учреждения и пройти предварительную регистрацию. Система потребует ввести данные об объекте недвижимости, а именно – адрес его расположения и кадастровый номер, который всегда указывается в паспорте на квартиру.

Расчет инвентаризационной стоимости можно произвести и самому. Для этого существуют многочисленные онлайн-калькуляторы, которые применяют установленные формы на основании введенных в них показателей. Однако следует отметить, что такой расчет не будет обладать полноценной юридической силой. Если показатель инвентаризационной стоимости требуется, например, для проведения определенных сделок, то заинтересованному лицу все равно придется подавать официальный запрос в БТИ, для последующего получения справки.

В чем разница между кадастровой и инвентаризационной стоимостью?

Кадастровую стоимость можно назвать наиболее «молодой» величиной, которая была введена уполномоченными органами всего несколько лет назад. Ее особенность заключается в учете дополнительных характеристик, при установлении окончательной стоимости жилья. К таковым можно отнести:

- престижность и репутацию района, в котором расположен определенный объект недвижимости;

- наличие некоторых удобств, как, например, – наличие охраны и консьержки в подъезде, оборудованной парковки поблизости и т.д.;

- наличие всех важнейших государственных зданий и иных объектов инфраструктуры, в шаговой доступности;

- точную стоимость земли, на которой расположен многоквартирный дом или другое здание.

Как видно, такие характеристики помогают рассчитать максимально реальную стоимость жилья. Чем больше важных объектов инфраструктуры находится поблизости, включая, например, детские сады, школы, больницы и т.д., – тем, соответственно, выше стоимость жилья. Следовательно, использование всех этих показателей неизбежно увеличивает цену. Как правило, инвентаризационная стоимость в несколько раз оказывается ниже кадастровой.

Однако постоянное использование всех вышеуказанных показателей является достаточно проблематичным для уполномоченных инстанций. Иногда высоким значением может обладать даже уровень загрязненности воздуха вокруг жилого объекта. В подобных ситуациях в расчетах все равно применяется именно инвентаризационная стоимость, так как найти ее значительно проще, чем кадастровую. Установленная ранее кадастровая стоимость может быть оспорена гражданином в судебном порядке, в случае если он абсолютно не согласен с установленной суммой.

Отдельно следует упомянуть и о таком показателе, как рыночная цена жилья. Фактически она заключается в установленном уровне привлекательности конкретной квартиры в отношении ее приобретения заинтересованными лицами. Определение данного вида стоимости производится с использованием большого количества самых разнообразных факторов, включая: удобство транспортного сообщения, близость всех важных объектов инфраструктуры, год постройки дома, этаж, на котором находится конкретная квартира и т.д.

В большинстве случаев рыночная стоимость оказывается достаточно близка к кадастровой, однако бывают и различные исключения. Данный показатель также может быть использован при проведении предусмотренных законом сделок с недвижимостью.

Расчет рыночной цены осуществляется специальными компаниями, которые оказывают подобные услуги в официальном порядке. Для этого любой заинтересованный гражданин может обратиться в подобную фирму и заключить стандартный договор на получение необходимых услуг.

Если эта страница была вам полезна, посоветуйте её своим знакомым:

Комментарии пользователей

Добавить комментарий

Ошибка! Авторизируйтесь, чтобы добавить комментарий.В чем разница между кадастровой стоимостью и инвентаризацией? Определение кадастровой стоимости

С недавнего времени недвижимость стала оцениваться по-новому. Введена кадастровая стоимость, которая предусматривает другие принципы расчета стоимости объектов и максимальное приближение к рыночной цене. В то же время нововведение повлекло за собой увеличение налоговой нагрузки. В статье рассказывается, чем отличается кадастровая стоимость инвентаря от того, как она рассчитывается.

Какова стоимость инвентаря?

Инвентарная стоимость недвижимого имущества — плод работы Бюро технической инвентаризации (БТИ). Их методология предусматривает, что при оценке базы берется первичная стоимость объекта и умножается на коэффициенты износа. Разница между кадастровой стоимостью и запасами в том, что во втором случае не учитываются рыночные факторы.

При инвентаризации учитывалось все, из чего состоит здание, строение или помещение — размеры и материал стен, полов, крыш, окон, дверей.В штате БТИ были предоставлены методики, которые периодически приходили на площадку и проверяли имеющиеся в бюро данные.

В дальнейшем все изменения вносились ежегодно в автоматическом режиме — во-первых, с поправкой на инфляцию, а во-вторых, с поправкой на время. Однако все равно, как быстро здание не стареет, его инвентарная стоимость растет. Если собственник недвижимости задается вопросом, как узнать инвентарную стоимость объекта, то ему необходимо заглянуть в технический паспорт.Есть необходимая информация.

Какая кадастровая стоимость?

Кадастровая стоимость другая. Когда он был разработан, Минфин поставил перед собой задачу увеличить налоговые поступления в бюджет. Однако традиционным способом, простым повышением налоговых ставок, этого добиться не удалось. Поэтому мы решили пойти с другой стороны и изменить методологию оценки. Цель была одна: как можно ближе к рыночной стоимости.

В результате был принят федеральный закон «Об оценочной деятельности в Российской Федерации», и теперь определение кадастровой стоимости приобрело правовой характер.

Кадастровая стоимость земельных участков

Принципы новой оценки взяты из области земельного налога. Здесь уже давно расчет кадастровой стоимости ведется с места нахождения участка и его категории. Но он нужен не только для налогообложения, но и для арендных отношений. Тогда участники сделки не сомневаются в ее размере. Все данные можно найти в кадастровой палате, которую необходимо пересматривать не реже одного раза в 5 лет.

Земельные участки также имеют нормативную стоимость, применяемую при невозможности определения кадастра. Однако бывают случаи, когда только он используется, например, при получении кредита в банке, приобретении земли в муниципальную собственность и так далее. Власти регионов вправе менять стандартную цену каждый год, но не более чем на четверть. Кроме того, он не должен превышать порог в 75% от рыночной стоимости.

Порядок проведения кадастровой оценки

Попросив узнать, чем отличается кадастровая стоимость от инвентаризации, в первую очередь следует обратить внимание на методологию.Если инвентаризационная стоимость требует скрупулезности и методичности в течение многих лет, кадастровая оценка выполняется относительно быстро. Последовательность действий с ним следующая:

- Власти региона принимают решение о проведении оценки. Его следует проводить не реже одного раза в 5 лет.

- Росреестр на основании этого составляет перечень объектов оценки. Данные взяты из государственного кадастра.

- Росреестр привлекает оценочную фирму на конкурсной основе.

- Оценщик на основании нормативных документов и коэффициентов, которые в них указаны, проводит всю процедуру.

- Саморегулируемая организация оценщиков рассматривает отчет о кадастровой оценке.

- Полученные данные одобрены властями области и опубликованы.

- Данные внесены в кадастровую систему.

Кто оценивает недвижимость?

Наверное, точнее всего сможет ответить на вопрос, чем отличается кадастровая стоимость от инвентаризации, оценщик.В этом качестве действуют специальные компании, имеющие лицензии на данный вид деятельности.

Чтобы получить доступ к желанному пути, им необходимо пройти, кроме того, еще и конкурсный отбор. Именно такой порядок предусмотрен Федеральным законом «О договорных закупках для государственных и муниципальных нужд». Более того, перед подписанием договора оценщик за свой счет страхует риски неправильной оценки. Сумма страховки не менее 30 миллионов рублей.

Получение государственных средств за выполненные работы становится возможным только после получения властями региона положительного экспертного ответа на отчет и утверждения результатов оценки.

Как рассчитывается кадастровая стоимость объекта недвижимости?

Оценщики для определения стоимости объектов используют весь комплекс технических регламентов, стандартов, положений и законодательных актов. Однако здесь не приветствуется индивидуальный подход, который сразу показывает разницу между кадастровой стоимостью и инвентаризацией.

Кадастровая оценка предусматривает массовый подход, когда нет необходимости измерять каждую квартиру или дом. Судя по всему, у участвующих компаний есть набор коэффициентов в зависимости от местоположения объекта и его категории.Берется сумма оценки BTI и умножается на эти коэффициенты. Поэтому инвентаризация и кадастровая стоимость квартиры иногда различаются в несколько раз. Чиновники стараются учитывать буквально все — даже расстояние до троллейбусной остановки, метро или наличие детской площадки.

Коэффициенты отображаются просто. Оценщики с региональными властями берут за основу стоимость квадратного метра на рынке недвижимости и подсчитывают, насколько это больше.Осталось немного (процентов 10) уменьшить результат деления — и соотношение готово.

Как налог на недвижимость зависит от кадастровой стоимости?

В связи с тем, что кадастровая и инвентарная стоимость определяется по-разному, разница в цене недвижимого имущества, принятого в качестве налоговой базы, была значительной.

Если бы налоговые ставки остались прежними, большинство владельцев недвижимости внезапно обанкротились бы. Так, на Урале, если цена квартиры в паспорте указана в 200 тысяч рублей, после переоценки не меньше 500 тысяч.Государство в обстоятельствах, при которых кадастровая и инвентарная стоимость недвижимого имущества настолько различается, решается с применением налоговых ставок, что в некоторой степени компенсирует убытки налогоплательщиков. В результате регионы имеют право устанавливать налоговые ставки, но в коридоре, утвержденном на федеральном уровне. Для жилья устанавливается максимальная ставка 0,1%, если стоимость недвижимости не превышает 300 миллионов рублей.

Всегда ли новый налог больше, чем раньше?

Чем отличается кадастровая стоимость инвентаря? Принципы налогообложения.При инвентаризации налог был небольшой, и мало кто обращал на него внимание. Теперь все по-другому. В некоторых регионах, перешедших на новый режим, налогоплательщики уже начали получать уведомления, указывающие на обескураживающие данные, превышающие даже их худшие опасения.

Однако в некоторых случаях налог на имущество можно будет платить даже в меньших суммах, чем раньше. Дело в том, что по этому налогу не облагаются налогом квартира площадью 20 квадратных метров, дом — 50, жилой дом — 10.Если все же принять во внимание компенсационные выплаты, становится ясно — много людей, которые живут в больших домах и престижных районах.

Например, в отдаленной сельской местности стоимость квадратного метра жилья в кадастре может составлять от 7 до 15 тысяч рублей, а в Москве — от 150 тысяч рублей и выше.

Где я могу узнать кадастровую стоимость своей собственности?

С 1 января 2015 года Росреестр запустил сервис, с помощью которого каждый собственник может сравнить, насколько различаются инвентаризация и кадастровая стоимость квартиры.Инвентарь, как мы уже сказали, содержится в техническом паспорте, а кадастровый будет сообщен в ответ на запрос.

Следует отметить, что кое-какой переход завершен, и еще есть инвентаризационная стоимость. Расчет налога при таких обстоятельствах не изменится. Однако власти таких регионов поспешили пересчитать инвентарную стоимость, которую граждане уже видели в уведомлениях об уплате налогов. Намерения чиновников просты: к моменту прихода кадастровой стоимости старая цена будет максимально возможной, а при введении коэффициента бюджет получит дополнительный доход.

Можно ли оспорить кадастровую оценку?

Получается, что налог на недвижимость в стране формирует как кадастровую, так и инвентарную стоимость. Еще они имеют различие в том, что инвентаризационную оценку оспорить невозможно, потому что она проводится на основании технических регламентов, СНИПов и ГОСТов, а кадастровая — вполне осуществима, потому что есть коэффициенты.

Чтобы выразить несогласие с На первом этапе необходимо обратиться в специальную комиссию при Росреестре, у которой есть региональные отделения во всех ведомствах.Потребуется предоставить определенный пакет документов, подтверждающих право заявителя на данную недвижимость.

Суд или жалоба — что выбрать?

Кадастровая ошибка может быть исправлена административно или в судебном порядке. Однако система оспаривания кадастровой оценки изначально была построена таким образом, что пройти комиссию Росреестра не удастся. Арбитражный суд просто отклонит иск, если к заявлению не приложено заключение этого органа.Однако в будущем, если собственник будет убежден в своей правоте, он должен подать иск.

При этом в решении суда есть одна проблема — привлечь независимого оценщика, чтобы он опровергал выводы кадастровой палаты. И эта услуга стоит дорого, а в некоторых случаях просто невыгодна. Стоимость специалиста может значительно превышать разницу в налогообложении.

Если приговор будет вынесен в пользу налогоплательщика, то введение новой информации займет некоторое время, пока кадастровая палата не обновит базу данных.

Определение инвентаризации имущества

Что такое инвентаризация имущества?

Опись имущества — это письменный подсчет всего личного имущества налогоплательщика. Этот инвентарь также будет обозначать, сколько и когда было уплачено за каждый предмет, а также текущую рыночную стоимость каждого предмета. Инвентаризация имущества обычно используется налогоплательщиками для расчета прибыли или убытка от продажи имущества, а также для сообщения о потерях имущества страховым компаниям.

Ключевые выводы

- Опись имущества — это письменный учет всего личного имущества налогоплательщика.

- Этот инвентарь также будет обозначать, сколько и когда было уплачено за каждый предмет, а также текущую рыночную стоимость каждого предмета.

- Запасы имущества обычно используются налогоплательщиками для расчета прибыли или убытка от продажи имущества, а также для сообщения о потерях имущества страховым компаниям.

Общие сведения об инвентаризации имущества

Инвентаризация имущества часто называется инвентаризацией недвижимого имущества (RPI). Когда инвентаризация имущества становится слишком большой, чтобы один человек мог управлять им самостоятельно, для отслеживания и ведения инвентаризации имущества может использоваться программа или сторонний менеджер по управлению активами.Тем не менее, отдельные лица могут также инициировать и отслеживать свою собственную инвентаризацию собственности неформальным или более формальным образом со своими собственными структурами. Инвентаризация собственности может быть особенно полезной для отслеживания активов, потерь, затрат и информации за определенный период времени для анализа.

Инвентаризация собственности — это то, что каждый налогоплательщик будет разумно вести, чтобы упростить налоговую и страховую отчетность. Этот инвентарь следует периодически обновлять и хранить в надежном месте, например, в банковской депозитной ячейке.Ведение онлайн-инвентаризации также является удобным способом отслеживания своего имущества. Инвентаризация имущества должна включать важные обновления, например, необходимость ремонта предметов или конструкций на территории, внесение обновлений, а также активов или потерь собственности. Например, если имуществу или хозяйственным постройкам был нанесен ущерб, это необходимо отметить как часть общей стоимости имущества.

Пример описи имущества

Имущество, которое является частью инвентаризации собственности или RPI, может включать землю и все, что постоянно прикреплено к этой земле, например, здания, установленные системы внутри этих зданий, любые системы на самой земле, такие как ирригация или каналы, и строительное оборудование.Инвентаризация имущества может также включать дороги, парковки, заборы, инженерные сети или сооружения.

Если инвентаризация имущества управляется внешней организацией или группой управления активами, они будут отслеживать информацию об имуществе как часть базы данных и включать идентифицирующие данные, такие как название собственности, адрес, балансовая стоимость, коды классификации, если применимо, и описания вместе с прогнозами на будущее, такими как оценки замены здания, прогнозируемые затраты на обновление и список любых критических ремонтов, которые необходимо выполнить, с разбивкой по уровням приоритета.Если в инвентаризационной описи есть федеральная собственность, она также должна соответствовать Федеральному распоряжению Управления общих служб.

Недвижимое имущество: где, почему и как оно должно облагаться налогом ?, Примечания к политике SUERF.:. SUERF

Автор (ы): Дорис Праммер

Дата публикации: апр 2021

Записка о политике SUERF, выпуск № 230 1

от Дорис Праммер

Oesterreichische Nationalbank

Коды JEL: D14, h31, h33, R38.

Ключевые слова: Жилищное налогообложение, собственное жилье, периодический налог на имущество.

Загрузить: Записка о политике SUERF, выпуск № 230 (0,66 МБ)

Эта записка о политике рассматривает текущее налогообложение недвижимого имущества в зоне евро / ЕС в перспективе с теоретическими соображениями передовой практики на основе обзора литературы. В частности, он исследует литературу по налогообложению недвижимого имущества по двум основным направлениям: i) в соответствии с типом недвижимости в течение ее жизненного цикла и ii) в соответствии с типом налога.Первая часть литературы соглашается с тем, что налогообложение недвижимого имущества должно быть нейтральным, насколько это возможно, чтобы избежать чрезмерно искажающего поведения по отношению к другим активам / потребительским товарам. Вторая цепочка оценивает один конкретный налог на имущество с точки зрения эффективности, справедливости, фискального федерализма и политической экономии. В соответствии с теоретическими достоинствами, большая часть этой части литературы посвящена периодическому налогообложению жилой недвижимости. Ключевой посыл обоих направлений заключается в том, что использование теоретических преимуществ налогообложения недвижимого имущества на практике затруднено из-за налоговой структуры и политической экономии.Следовательно, практическое налогообложение недвижимости сильно отличается от теоретических соображений передовой практики.

1. Практическое налогообложение недвижимого имущества

Прежде чем обращаться к литературе по налогообложению недвижимого имущества, естественной отправной точкой является напоминание о том, где в течение своего жизненного цикла недвижимое имущество фактически облагается каким налогом. График 1 дает обзор наиболее распространенных налогов на недвижимое имущество, применяемых в ЕС в течение жизненного цикла объекта. Он начинается с налогов, подлежащих уплате при первой покупке для владельца, и заканчивается передачей объекта новому владельцу, когда жизненный цикл объекта — и налоговые обязательства — возобновляются.

График 1:

Покупка недвижимого имущества облагается налогом на передачу собственности почти во всех странах-членах ЕС (за исключением Эстонии, Литвы, Словакии). Этот налог обычно основан на акции, а именно на стоимости собственности, обычно измеряемой (некоторой долей) цены сделки. Максимальные установленные законом налоговые ставки достигают 12,5% от цены сделки в Бельгии (см. Таблицу 1), с различными льготами и вычетами для новых покупателей, постоянных резиденций или небольшой / недорогой недвижимости.Новые здания облагаются НДС на основе цены сделки в большинстве стран-членов ЕС, который иногда заменяет (низкие) налоги на передачу собственности. Кроме того, все государства-члены ЕС взимают своего рода гербовый сбор, связанный с юридическим признанием передачи недвижимого имущества и его регистрацией.

Право собственности на недвижимое имущество облагается периодическими налогами на имущество. Основным случаем регулярного налога на жилую недвижимость является фиксированная ставка, взимаемая местными властями с кадастровой стоимости недвижимости.Некоторые, особенно новые, государства-члены взимают местные налоги на недвижимость в зависимости от района (Brzeski et al., 2019). Только несколько государств-членов, а именно Хорватия2, Мальта, Эстония и Италия3, не взимают регулярные налоги на недвижимость. Несмотря на их широкое использование, поступления от периодических налогов на недвижимое имущество довольно низкие, составляя в среднем всего 1,5% ВВП в ЕС-28 в 2019 году (в среднем по ЕС: 1,3% ВВП). Это связано с использованием кадастровой стоимости в качестве налоговой базы, которая часто не соответствует актуальной рыночной стоимости.Кадастровая стоимость в Германии и Австрии особенно устарела — начиная с 1960-х и 1970-х годов, соответственно.4 Таким образом, неявная регулярная ставка налога на недвижимость намного ниже 0,5% (от фонда недвижимости) в зоне евро (см. Таблицу 1). , несмотря на значительно более высокие налоговые ставки. Альтернативой регулярному налогообложению недвижимого имущества является налог на вмененную арендную плату. В этом случае налог взимается с фиктивного потока доходов от аренды — обычно путем добавления его к другим категориям доходов; Однако в настоящее время он применяется только к основным жилищам в Нидерландах.5

Если владелец сдает недвижимость в аренду и получает фактический доход от аренды, аргументы в пользу налога на фактический поток дохода от аренды очевидны. Этот доход подлежит определенному подоходному налогу во всех странах-членах ЕС. Если частная покупка недвижимого имущества финансируется за счет ипотеки, процентные ставки по ипотеке хотя бы частично вычитаются примерно в 2/3 стран-членов ЕС (Johannesson-Linden and Gayer, 2012; Fatica and Prammer, 2018) 6

Продажа недвижимого имущества обычно облагается налогом на прирост капитала, при этом разница между продажей и общей покупной ценой облагается налогом почти во всех странах-членах ЕС (см. Таблицу 1).В то же время те государства-члены, которые облагают прибыль налогом, предоставляют щедрые льготы для основного места жительства. Обычно прирост капитала в основном месте жительства не облагается налогом при условии минимального срока владения (2-5 лет) или при условии, что прирост капитала реинвестируется в приобретение нового основного места жительства (например, в Испании). Если недвижимое имущество передается бесплатно в случае наследования или дарения, передача подлежит обложению налогом на наследство / дарение примерно в половине стран-членов ЕС7.Даже если в стране не применяется общий налог на наследство / дарение, бесплатная передача недвижимого имущества может по-прежнему облагаться налогом (например, в Австрии).

2. Теоретическое налогообложение недвижимого имущества.

Обширную литературу по налогообложению недвижимого имущества можно разделить на две группы. Первый касается налогообложения одного типа недвижимости в течение ее жизненного цикла, например, жилья, занимаемого владельцами. В нем подчеркиваются искажения, которые налогообложение собственности вносит в решения об инвестициях и потреблении жилья по сравнению с другими активами / потребительскими товарами.Вторая часть оценивает преимущества и недостатки одного конкретного налога на недвижимое имущество (в определенный момент жизненного цикла), такого как текущее налогообложение собственности. В литературе проводится оценка налогов с учетом вызванных искажений, их эффективности и действенности для экономического роста, справедливости и справедливости, соображений бюджетного федерализма и препятствий политической экономии.

Налогообложение одного типа недвижимого имущества на протяжении его жизненного цикла

Недвижимость может быть сдана в аренду на рынке арендодателем, для инвестирования и использования в качестве коммерческого вклада фирмой или для инвестиций и собственного использования владельцем-арендатором.Согласно теории оптимального налогообложения, эти различные цели недвижимого имущества требуют разного налогообложения. Дело осложняется тем, что способы использования могут со временем меняться.

Жилье, занимаемое собственником, выполняет двоякую функцию для своих владельцев: во-первых, жилье обычно представляет собой самый большой актив домохозяйства; во-вторых, проживание в доме обеспечивает поток услуг, потребляемых владельцем. Если преобладает первая точка зрения, то жилье, занимаемое владельцами, должно облагаться налогом, как любой другой актив для достижения нейтрального налогообложения, в то время как вторая точка зрения требует налогообложения жилья, занимаемого владельцами, как любого другого потребительского товара длительного пользования.

Налоговая нейтральность жилья, занимаемого владельцами, по отношению к другим активам, следовательно, потребует налогообложения чистой прибыли от владения домом, то есть налогообложения вмененной арендной платы (фиктивного дохода от аренды), а также прироста капитала от продажи собственности с учетом вычета затрат, таких как амортизация и затраты на обслуживание, а также процентные платежи в случае покупки, финансируемой за счет заемных средств. На практике, как указывалось выше, нынешний режим налогообложения жилья оставляет условно исчисленную арендную плату и прирост капитала для первичного жилья в основном без налогообложения, но допускает вычет процентов по ипотеке.Следовательно, стоимость использования жилищного капитала снижается почти на 40 процентов по сравнению с эффективным уровнем при нейтральном налогообложении в зоне евро, что приводит к избыточному потреблению жилищных услуг, эквивалентному примерно 30 процентам финансовых активов в портфелях домашних хозяйств (Fatica и Prammer 2018) .8

Если жилье рассматривается как потребительский товар (очень) длительного пользования, оно должно облагаться НДС. Действительно, новостройки облагаются НДС в большинстве стран-членов ЕС. Однако первоначальная цена приобретения может быть плохим показателем для потока услуг для очень долгоживущих продуктов, таких как жилье.Следовательно, как указано в Mirrlees Review (Mirrlees et al., 2011), ежегодный налог, связанный с потребительской стоимостью собственности, является более эффективным способом налогообложения жилья. Он учитывает изменения в стоимости жилищных услуг и может применяться к существующему жилищному фонду9. На практике регулярные налоги на недвижимость или вмененный налог на ренту, адекватно отражающие (потребительскую) стоимость собственности, будут выполнять эту работу эффективно.

Налогообложение недвижимости с упором на один конкретный вид налога

Большая часть литературы по налогообложению недвижимого имущества сосредоточена на одном конкретном типе налога и оценивает его достоинства и недостатки в отношении i) соображений эффективности и действенности, ii) соображений справедливости / равноправия, iii) соображений бюджетного федерализма и iv) соображений политической экономии. .Текущий налог на недвижимость на жилую недвижимость был в центре внимания литературы, в то время как налоги на передачу собственности в последнее время привлекают больше внимания, в частности, как возможный инструмент макропруденциальной политики.

Давняя традиция регулярных налогов на недвижимость заключается в их прозрачности, относительной простоте администрирования, их пригодности в качестве стабильного источника доходов для субцентральных органов власти и их экономической эффективности. Международные организации, такие как ЕС и ОЭСР, продолжают требовать, чтобы налоги были переведены с искажающего налогообложения на рабочую силу на налогообложение собственности по соображениям эффективности и справедливости.Действительно, периодические налоги на недвижимость обычно считаются одними из наименее пагубных для экономического роста (Arnold 2008), в то же время они учитывают цели справедливости (Cournède et al 2013).