Что такое лизинг простыми словами, виды и условия получения лизинга

Здравствуйте! В этой статье поговорим о том, что такое лизинг и как им воспользоваться. В сложной экономической ситуации, когда банки требуют непомерных процентов по кредитам, а аренда как вид сделки не подходит по ряду причин, предприятия или ИП все чаще обращаются в лизинговые компании. Цель – закупить оборудование, транспорт, недвижимость на выгодных условиях. Что такое лизинг для физических лиц и юридических? Какие бывают виды лизинга? В чем преимущества такой сделки? Обо всем этом вы узнаете в данной статье!

Выгодные предложения по лизингу автомобилей сейчас у Европлана с Господдержкой!

Что такое лизинг простыми словами

Лизинг – это та же аренда. (В переводе с английского «lease» – «аренда»). Но есть ряд существенных отличий.

Рассмотрим схему на примере:

У предприятия или предпринимателя не хватает средств на приобретение оборудования. Можно взять кредит с высокими процентами, а можно попросить купить необходимое оборудование лизинговую компанию. Она, в свою очередь, рассматривает предложение, оценивает для себя прибыль. В случае одобрения, лизингодатель сдает в аренду предприятию приобретенное имущество по специальному договору.

По условиям этого договора лизингополучатель выплачивает компании каждый месяц некую сумму (лизинговые платежи), как за аренду. Через определенный срок можно выкупить оборудование, недвижимость или автомобиль, заплатив остаточную стоимость.

Как видно из примера в процессе лизинга участвуют три стороны:

- Получатель имущества – лицо (физическое или юридическое), которому на некоторое время в пользование сдается предмет лизинга, с возможностью его полного выкупа;

- Лизинговая компания – сторона, приобретающая оборудование: недвижимость, транспорт, оборудование или целое предприятие.

- Продавец – сторона, которая продает, вышеперечисленное ценное имущество.

Иногда достаточно и двух сторон, если владелец имущества выступает в роли лизингодателя. Во многих случаях понадобится еще одна сторона – страховая компания.

Цель лизинга для предприятия – расширить производство, модернизировать технологии, что пр

kakzarabativat.ru

|

Критерий сравнения |

Аренда |

Лизинг (финансовая аренда) |

|

Право собственности на предмет договора в момент заключения договора |

Имущество, являющееся предметом аренды, в момент заключения договора уже принадлежит арендодателю (ст. 608 ГК РФ) |

Имущество, являющееся предметом лизинга, в момент заключения договора не принадлежит лизингодателю, а приобретается им у определенного лизингополучателем продавца. Договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется арендодателем (ст. 665 ГК РФ, ст. 2, п. 4 ст. 15 Федерального закона от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)» (далее — Закон о лизинге)) |

|

Право собственности на предмет договора после его заключения |

Имущество, сданное в аренду, остается в собственности арендодателя (ст. 608 ГК РФ). Имущество, преданное лизингополучателю по договору лизинга, является собственностью лизингодателя (п. 1 ст. 11 Закона о лизинге) |

|

|

Возможность выкупа предмета договора |

И договором аренды, и договором лизинга может быть предусмотрено, что арендованное имущество переходит в собственность арендатора (лизингополучателя) по истечении срока аренды (лизинга) или до его истечения (ст. 624 ГК РФ, п. 1 ст. 19 Закона о лизинге) |

|

|

Необходимость заключения обязательных и сопутствующих договоров |

Обязательные и сопутствующие договоры для аренды не предусмотрены |

Субъекты лизинга должны заключать обязательные (договор купли-продажи) и вправе заключать сопутствующие (договор о привлечении средств, договор залога, договор гарантии, договор поручительства и другие) договоры (п. 2 ст. 15 Закона о лизинге) |

|

Предмет договора |

Предмет договора аренды — земельные участки, другие обособленные природные объекты, предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другие вещи, которые не теряют своих натуральных свойств в процессе их использования (непотребляемые вещи). Законом установлены виды имущества, сдача которого в аренду не допускается или ограничивается (абзац второй п. 1 ст. 607 ГК РФ) |

Предмет договора лизинга — любые непотребляемые вещи, кроме земельных участков и других природных объектов (ст. 666 ГК РФ, п. 2 ст. 3 Закона о лизинге) |

|

Форма и государственная регистрация договора |

Договор аренды может быть заключен в устной (пп. 2 п. 1 ст. 161 ГК РФ) и письменной (п. 1 ст. 609 ГК РФ) формах. Договор аренды недвижимого имущества подлежит государственной регистрации (п. 2 ст. 609 ГК РФ) за некоторыми исключениями (п. 2 ст. 26 Земельного кодекса РФ, п. 2 ст. 651, ст. 633, ст. 643 ГК РФ) |

Договор лизинга независимо от срока заключается в письменной форме (п. 1. ст. 15 Закона о лизинге). Договор лизинга, предметом которого является недвижимое имущество, подлежит государственной регистрации (п. 2 ст. 609 ГК РФ, п. 1 ст. 20 Закона о лизинге). Предусмотрена также регистрация отдельных предметов лизинга, подлежащих регистрации в государственных органах (транспортные средства, оборудование повышенной опасности и другие предметы лизинга) (п. 1 ст. 20 Закона о лизинге) |

|

Стороны договора |

Арендодатель (наймодатель) и арендатор (наниматель). Требования к арендодателю предусмотрены ст. 608 ГК РФ. Арендатор — любой субъект гражданского права |

Одним из обязательных участников лизинговых операций выступает продавец предмета лизинга. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения (п. 1 ст. 4 Закона о лизинге) |

|

Риск случайной гибели предмета договора |

Риск случайной гибели или случайного повреждения имущества несет арендодатель, если иное не предусмотрено законом или договором (ст. 211 ГК РФ) |

Риск случайной гибели или случайной порчи имущества переходит к лизингополучателю в момент передачи ему арендованного имущества, если иное не предусмотрено договором лизинга (ст. 669 ГК РФ, п. 1 ст. 22 Закона о лизинге) |

|

Содержание предмета договора |

Осуществление капитального ремонта является обязанностью арендодателя, а поддержание имущества в исправном состоянии, произведение текущего ремонта, несение расходов на содержание имущества — арендатора (ст. 616 ГК РФ) |

И текущий, и капитальный ремонт предмета лизинга является обязанностью лизингополучателя, если иное не предусмотрено договором лизинга (п. 3 ст. 17 Закона о лизинге) |

|

Неотделимые улучшения |

В случае если неотделимые улучшения произведены с согласия арендодателя или лизингодателя, арендатор/ лизингополучатель имеет право после прекращения договора на возмещение стоимости таких улучшений (если иное не предусмотрено договором), если такие улучшения произведены без согласия арендодателя/ лизингодателя — право на возмещение их стоимости у арендатора/ лизингополучателя отсутствует (п.п. 2 и 3 ст. 623 ГК РФ, п.п. 8 и 9 ст. 17 Закона о лизинге) |

|

|

Возможность заключения договоров субаренды/ сублизинга |

Арендатор/ лизингополучатель вправе с согласия арендодателя/ лизингодателя сдавать арендованное имущество в субаренду (сублизинг) другому лицу на срок, не превышающий срок договора (п. 2 ст. 615 ГК РФ, ст. 8 Закона о лизинге) |

|

www.asmap.ru

Отличие аренды от лизинга — основная разница, сходства, преимущества, недостатки

Евгений Смирнов 15 июня 2018 # Нюансы бизнеса

Сравнение лизинга и аренды

- Схема лизинговых отношений

- Виды лизинга

- Окупаемость имущества

- Объем оказываемых услуг

- Состав участников

- Аренда и лизинг: сходства и различия

- Чем лизинг выгоднее аренды

Открывая дело либо развивая бизнес, владелец должен решить, каким образом он получит необходимое оборудование, транспорт и другие мощности. Можно их купить, можно взять в аренду, а можно воспользоваться лизингом. Сегодня мы поговорим о лизинге, и о том, чем он отличается от аренды.

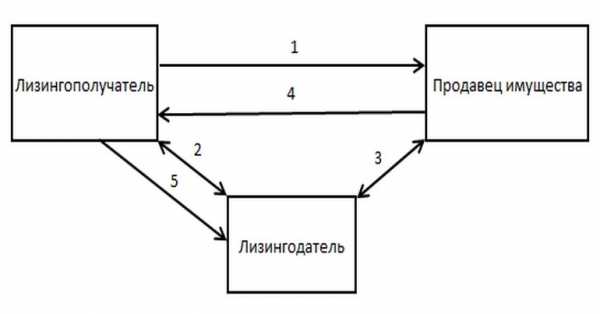

Схема лизинговых отношений

На рисунке ниже представлены участники лизинга и схематично обозначены этапы взаимодействия между ними.

На этапе 1 лизингополучатель (тот, кому необходимо оборудование) находит компанию, у которой оно есть, и узнает, согласен ли владелец продать свое имущество. При положительном ответе сторонами заключается предварительный договор о поставке.

На втором этапе лизингополучатель обращается к лизингодателю (часто в этой роли выступает банк, имеющий право осуществлять лизинговую деятельность) с просьбой приобрести выбранную им технику, а затем передать в лизинг. В случае согласия подписывается лизинговый договор.

3 этап – это взаимодействие лизингодателя и продавца имущества. Они оформляют договор купли-продажи, собственником объекта лизинга становится лизингодатель.

На 4 этапе продавец передает оборудование лизингополучателю.

5 этап самый протяженный во времени – это период до окончания срока действия договора, в течение которого лизингополучатель совершает лизинговые платежи.

Когда договор заканчивается, события могут развиваться по-разному. Если стоимость оборудования выплачена полностью, оно переходит в собственность лизингополучателя. Если стоимость выплачена не до конца, возможны 3 варианта:

- Заключается новый договор лизинга.

- Лизингополучатель выкупает имущество, которым пользовался, по остаточной стоимости.

- Имущество возвращается к лизингодателю. Такой вариант возможен, если оборудование по техническим характеристикам не устроило предпринимателя либо если необходимость в нем исчезла.

Виды лизинга

В зависимости от различных критериев, выделяют несколько видов лизинга. Мы не будем обсуждать все, поговорим о наиболее важных.

Окупаемость имущества

По этому критерию лизинг делится на финансовый и оперативный.

Финансовый лизинг также называется лизингом с полной окупаемостью. Это связано с тем, что договор лизинга заключается на срок, точно соответствующий периоду амортизации сдаваемого в лизинг объекта. Следовательно, по окончании договорных отношений лизингополучатель выплатит лизингодателю полную стоимость имущества и станет его полноправным владельцем.

Оперативный лизинг – это лизинг с неполной окупаемостью. Срок такого договора меньше периода амортизации оборудования. Поэтому к концу выплат лизингодатель получает лишь часть денег, затраченных на покупку имущества. В данном случае стороны либо заключат новый договор, либо договорятся о купле-продаже объекта по остаточной стоимости.

Объем оказываемых услуг

Первый вариант – так называемый чистый лизинг. Характеризуется тем, что обслуживание предмета лизинга берет на себя лизингополучатель. То есть к нему переходят все обязанности владельца оборудования.

Второй вариант обратен первому, то есть техническое обслуживание переданного в лизинг имущества осуществляет за свой счет лизингодатель. Это основное отличие лизинга от аренды и ссуды.

Возможен третий вариант – нечто среднее между первыми двумя. При этом конкретные обязанности сторон по обслуживанию техники прописываются в договоре.

Состав участников

На рисунке в самом начале видно, что участников лизинга трое. Такая ситуация называется косвенным лизингом. Характерная черта – тот факт, что владелец имущества и лизингодатель – это разные лица.

Иногда лизингодатель уже может быть собственником передаваемого в лизинг оборудования. В этом случае участников останется двое, следовательно, оформление сделки займет меньше времени, этапы 2 и 3, описанные выше, исчезнут.

Частым случаем является обратный лизинг. Это означает, что предприятие-собственник продает свое оборудование лизинговой компании и тут же берет его в лизинг. Это хороший способ получить свободные денежные средства и в то же время не лишиться необходимой для работы техники.

Аренда и лизинг: сходства и различия

Сравнение удобнее всего проводить в табличной форме, поэтому ниже находится таблица, разница аренды и лизинга в которой показана очень ярко.

| Критерий | Аренда | Лизинг |

| Ассортимент предлагаемого имущества | Выбор ограничен тем, что есть в собственности арендодателя. | Ограничений нет никаких: лизингополучатель выбирает технику любого производителя, продающуюся в любой торговой точке. |

| Предмет лизинга | Арендовать можно все: недвижимость, землю, лес, транспорт и так далее. Это основополагающее отличие аренды от лизинга. | В лизинг нельзя оформить земельный участок или другой природный объект. |

| Качество предмета договора | У недобросовестного арендодателя вы рискуете получить оборудование с дефектами или работающее со сбоями. | Поскольку предмет лизинга получатель выбирает на свое усмотрение, он уверен, что это новая техника, ранее не бывшая в эксплуатации. |

| Срок договора | Договор аренды заключается на любой срок, удобный сторонам. | Срок договора лизинга ограничен периодом амортизации оборудования. |

| Длительность оформления | Договор подписывается по достижении соглашения, подготовительных работ не требуется. | Процесс занимает больше времени, так как необходимо провести оценку платежеспособности лизингополучателя. |

Чем лизинг выгоднее аренды

Сравнив сущность аренды и сущность лизинга, мы составили перечень преимуществ последнего:

- Лизингополучатель имеет право выкупить понравившееся оборудование по остаточной стоимости. Если вы выкупаете арендуемое ранее имущество, никаких скидок продавец не предоставляет.

- Лизинг не предполагает привлечения кредитных средств, поэтому соотношение собственных и заемных ресурсов в бухгалтерском балансе не ухудшается.

- Лизинговые платежи входят в группу расходов на производство продукции, следовательно, они уменьшают базу расчета налога на прибыль.

- Лизинг позволяет начать бизнес, не прибегая к банковским кредитам.

ЛИЗИНГ: теория и практика финансирования

Хочешь знать всё о лизинге? В этой книге приведен практический опыт применения лизинга в российских организациях. Предложены рекомендации по расчету лизинговых платежей, их отражению в бухгалтерском учете, составлению и заключению договоров.

Подробнее

Понравилась статья?

Загрузка…Поделись в соц.сетях

Добавить комментарий

Вам понравится

delen.ru

Различие между лизингом и арендой, что выгоднее

Лизинг и аренда похожи друг на друга, но у них есть существенные различия, которые делают эти понятия совершенно разными и меняют суть дела. И самое главное: при лизинге вы получите свой автомобиль в собственность, а при аренде вам придется его вернуть — это отличие и делает данные понятие совершенно разными. В данной статье мы более подробно разберем чем отличается лизинг от аренды.

Определение лизинга и аренды

Лизинг представляет собой форму финансовых отношений между юридическими лицами, при которых лизингодатель дает какое-либо имущество лизингополучателю во временное пользование с последующим выкупом.

Это означает, что компания, получившая имущество по лизингу, использует его в течение определенного промежутка времени, внося ежемесячные платежи. После того, когда этот временной отрезок заканчивается, она имеет право и даже обязана выкупить у лизингодателя это самое имущество по остаточной стоимости. Необходимо сделать оговорку, что данный вид услуги не распространяется на передачу земельных участков и объектов природы.

Как правило, договор лизинга в большинстве случаев заключается на достаточно продолжительное время, которое, однако, не может превышать срок полезного использования данного объекта.

Аренда заключается в передаче арендодателем в пользование и временное владение определенного имущества, за которое принимающая сторона обязана уплачивать арендные платежи.

Срок аренды может быть самым разнообразным – от года и более, по окончании срока договора он может продлеваться либо нет. Если договор не пролонгируется, то имущество возвращается к арендодателю, и он может распоряжаться им по своему усмотрению. Что касается объектов аренды, то это может быть как движимое, так и недвижимое имущество, в том числе и земельные участки.

Сравнение лизинга и аренды

Итак, и лизинг, и аренда представляют собой форму финансовых отношений между юридическими лицами, при которых одна сторона отдает другой стороне имущество во временное владение и пользование. Так в чем же их различия?

Дело в том, что самым главным критерием расхождения является дальнейшая судьба имущества после окончания договора.

При лизинге объект сделки должен быть обязательно выкуплен, во втором – он должен быть возвращен арендодателю. Кроме того, договор лизинга заключается на очень длительный период, в большинстве случаев у одного объекта бывает только один лизингополучатель, чего никак нельзя сказать об аренде.

Разница между лизингом и арендой:

- Аренда – краткосрочная сделка, в случае с лизингом договор заключается на длительное время, практически всегда равное сроку полезного использования объекта;

- Земельные участки можно получить только в аренду, но никак не в лизинг;

- Лизинг предполагает право и обязанность лизингополучателя выкупить объект договора по остаточной стоимости, аренда же такого исхода событий не предусматривает.

Чем отличается лизинг от аренды?

Вместе с активным развитием технологий и всех сфер жизни, не менее активно развивается и бизнес-сфера, которая и обуславливает максимальные обороты в кредитных учреждениях, в частности — лизинговых. Лизинг давно стал неотъемлемой частью работы многих компаний, производств и т.д. Лизинг очень схож с арендой, но в то же время имеет и некоторые отличия от нее.

Для того, чтобы в своей деятельности использовать только максимально полезные инструменты и обеспечивать гарантированный рост и развитие бизнеса, нужно четко понимать, в чем заключаются отличия лизинга от аренды. Это знание позволит в той или иной ситуации взвесить все за и против и принять лучшее решение. Нередко это позволяет экономить средства, которые потом играют незаменимую роль в развитии дела.

Процедуры лизинга и аренды имеют массу сходств и различий. Различий не так уж и много, но они являются очень важными. Лизинг в обязательном порядке включает в себя выкуп имущества в конце, или же возврат лизингодателю. Это — главное отличие от процедуры аренды, которая, по сути, является тем же самым, лишь без смены владельца в результате. Сходства тоже достаточно просты.

И в первом и втором случае, арендодатель или лизингодатель получают средства за предоставление оборудования (как пример) в пользование клиенту.

Главные характерные отличия лизинга от аренды состоят в том, что после подписания договора лизинга, клиент становится полноправным владельцем приобретенного им имущества.

В случае с договором аренды этого не происходит — арендатор лишь получает право на владение в определенное время.

В случае с арендой — ответственность лежит на плечах арендодателя, в случае порчи имущества и его неиспользовании, платежи могут быть приостановлены до устранения неполадок или же до заключения нового договора. Условия расторжения должны быть прописаны! В случае с лизингом, ситуация совершенно обратная. Если владелец имущества не может его использовать по причине порчи или любой другой — он обязан продолжать вносить платежи и самостоятельно устранять неполадки, оплачивать ремонт, содержание и т.п.

Процессы оформления этих двух видов сделок значительным образом отличаются друг от друга. Заключение договора лизинга требует значительных временных расходов, бумажной волокиты. С арендой все намного проще. Чем воспользоваться из двух вариантов — решать вам.

Лизинг или аренда?

Лизинговый договор в подавляющем большинстве случаев предусматривает переход имущества в собственность арендатора (лизингополучателя) в конце договора, а договор аренды – возврат имущества арендодателю, поэтому платежи по договору лизинга априори будут больше платежей по договору аренды аналогичного имущества на величину его выкупной стоимости.

Обращаю внимание читателей на то обстоятельство, что арбитражной практикой признается правомерность истребования лизингополучателем с лизингодателя выплаченной в течение срока действия договора лизинга выкупной стоимости предмета лизинга при расторжении договора лизинга и возврате имущества лизингодателю по не выделенной в договоре лизинга выкупной стоимости (пост. Президиума ВАС РФ от 18 мая 2010 г. № 1729/10) и по выделенной в договоре лизинга «символической» выкупной стоимости (пост. Президиума ВАС РФ от 12 июля 2011 г. № 17389/10).

Срок действия договора аренды (если речь идет не об аренде недвижимости), как правило, краткий (до 12 месяцев), тогда как при необходимости в долгосрочном использовании имущества аренда чаще всего трансформируется в лизинг просто потому, что арендодателю не выгоден возврат от арендатора переданного в долгосрочную аренду имущества с существенным износом.

Таким образом, при прочих равных условиях рентабельной компании выгоднее:

- при краткосрочной (до 12 месяцев) потребности в основном средстве взять его в аренду;

- при средне- и долгосрочной (от 12 месяцев и дольше) потребности в использовании имущества приобрести его по лизинговой схеме.

Также лизинг предпочтительнее, если предприятие хочет по завершении договора получить арендованное имущество в собственность (для дальнейшего использования либо продажи).

Правовые основы лизинга и аренды

- По договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование (ст. 606 Гражданского кодекса Российской Федерации (ГК РФ).

- По договору финансовой аренды (лизинга) арендодатель (далее – лизингодатель) обязуется приобрести в собственность указанное арендатором (далее – лизингополучатель) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование.

- Договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем (см. ст. 2 Закона № 164-ФЗ). И договор аренды и договор лизинга должен быть заключен в письменной форме (см. п. 1 ст. 609 ГК РФ; п. 1 ст. 15 Закона № 164-ФЗ).

Отличия лизингового договора от договора аренды

Любой договор считается заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора (п. 1 ст. 432 ГК РФ).

Существенными являются условия о предмете договора, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение. Таким образом, если договор лизинга не будет содержать существенных условий, необходимых для данного вида договора, то такой договор является ничтожным в связи с его несоответствием законодательству (ст. 168 ГК РФ).

В такой ситуации по иску заинтересованного лица, например налоговой инспекции, могут быть применены последствия недействительности сделки, в результате чего лизингодатель получит переданное им в лизинг имущество, а лизингополучатель получит от лизингодателя выплаченную сумму лизинговых платежей за вычетом компенсации за фактическое пользование имуществом (п. 2 ст. 167 ГК РФ; пост. ФАС ДО от 19 февраля 2001 г. № Ф03-А59/01-1/91).

В ряде случаев судьи квалифицируют договоры лизинга, не соответствующие законодательству, в качестве обычной аренды (пост. ФАС ЦО от 30 марта 2006 г. № А54-3841/2005) либо аренды с правом выкупа (пост. ФАС ДО от 3 апреля 2001 г. № Ф03-А37/01-1/442).

В любом случае несоответствие договора лизинга требованиям, предъявляемым законодательством, даст налоговикам возможность требовать от сторон такого договора, чтобы они отказались от использования ускоренной амортизации предмета лизинга в налоговом учете.

Так, Минфин России в письме (письмо Минфина России от 31 августа 2007 г. № 03-03-06/1/628) указал, что для признания гражданско-правового договора договором финансовой аренды (лизинга) для целей налогообложения прибыли указанный договор должен соответствовать всем требованиям, установленным гражданским законодательством.

Сближает аренду и лизинг то, что предметом таких сделок могут быть только непотребляемые вещи (п. 1 ст. 607 ГК РФ; п. 1 ст. 3 Закона № 164-ФЗ), поэтому по указанным договорам не могут быть переданы потребляемые вещи, например расходные материалы, а также объекты гражданских прав, не являющиеся вещами (ст. 128 ГК РФ), например нематериальные активы, в том числе программное обеспечение.

Источники:

- http://www.garant.ru/products/ipo/editions/vesti/497925/5/

- https://fintips.net/85-otlichiya-lizinga-ot-arendy

- http://thedifference.ru/otlichie-lizinga-ot-arendy/

bogkreditov.ru

Существенное отличие лизинга от аренды имущества

Договоры аренды и лизинга имеют много сходств между собой, поэтому их часто путают. Но перед тем как заключать любой из этих договоров, необходимо разобраться во всех его основных пунктах и условиях. И с учетом своих потребностей нужно выбрать именно ту форму контракта, которая наиболее соответствует желаемому результату.

Понятия

Основные различия заключаются в самих понятиях двух данных видов финансовых взаимоотношений. Под лизингом понимаются отношения между двумя сторонами сделки — лизингодателем и лизингополучателем — по поводу передачи в пользование актива за определенную плату и на конкретный срок. После чего за установленную дополнительную плату и через конкретное время объект переходит в собственность пользователя этого актива.

Главным моментом является переход права собственности на эти активы. Пользователь платит взносы за пользование переданным ему в лизинг активом, и это является своего рода предоплатой в счет выкупа данного имущества в будущем.

В случае соглашения об аренде отношения также осуществляются между собственником объекта и арендатором по поводу передачи данного имущественного объекта во временное пользование на ограниченный срок и за определенную плату. После окончания действия договора объект сделки должен быть возвращен его владельцу.

Договор аренды может предусматривать дополнительные условия по поводу досрочного расторжения соглашения с целью продажи имущества в собственность, но это не является последствием контракта об аренде. Это самостоятельный вид сделки купли-продажи.

Сравнение

Выбирая между двумя видами соглашений, нужно обязательно их сравнить и выделить сходства и различия, основные преимущества и недостатки каждой финансовой услуги. Это поможет сделать правильный выбор.

К общим моментам, которые делают похожими эти 2 вида сделок, относятся следующие пункты:

- количество участников сделки;

- определенное имущество, которое передается как в лизинг, так и в аренду;

- фиксированная денежная плата за пользование имуществом;

- обязательное письменное оформление контракта;

- передача пользования объектом сделки на фиксированный срок.

Основные различия между ними заключаются в следующих моментах:

- итоговая цель окончания договорных отношений в лизинге — фактическая передача прав собственности пользователю на объект сделки, а при аренде — обратный возврат имущества его собственнику;

- при составлении схемы расчета платежей есть существенные различия;

- в случае необходимости провести обслуживание или ремонт активов различия заключаются в сторонах, на ком лежит данная обязанность;

- ограничения, которые предусматриваются самими договорами;

- временные отрезки, на которые заключаются данные контракты.

Это основные моменты, где стоит искать различия данных видов сделок и выбирать непосредственно ту, которая больше соответствует основной цели.

Отличия лизинга

Изучив данные виды сделок по основным перечисленным пунктам и моментам, можно выделить следующие принципиальные отличия лизинга от аренды:

- Аренда может осуществляться физическими и юридическими лицами, главное, чтобы арендодатель являлся собственником данного актива. В случае соглашения о лизинге предоставлять эту финансовую услугу имеют право только юридические лица, имеющие специальное разрешение на оказание лизинговых услуг.

- В случае аренды собственник имущества сдает в аренду те активы, которые он фактически имеет. А в случае лизинга лизинговая компания обязательно согласовывает с конечным пользователем данного актива определенные детали при выборе этого имущества.

- Принципиальное отличие составляют земельные участки и недра. Они ни в коем случае не подлежат сдаче в лизинг. Но зато их можно сдать в аренду с правом строительства на них строений, а также с возможностью дальнейшего выкупа.

- Договоры аренды могут заключаться на любой срок вплоть до 49 лет по поводу земли и на более длительный срок для других активов сделки. При этом он может продляться любое количество раз. Договор лизинга заключается один раз на фиксированный срок.

- При аренде актив может переходить к различным арендаторам после окончания конкретного договора, а при лизинге имеется только один лизингополучатель.

- При лизинге всегда устанавливается минимальная граница цены актива, ниже которой финансовая услуга не может предоставляться. В случае аренды цена может быть любой на предоставляемую услугу, независимо от стоимости актива.

- Право собственности при аренде всегда остается у собственника, а при лизинге оно переходит к фактическому пользователю объектом после полной оплаты.

- При оформлении компании, занимающейся лизингом, как правило, ей присваивается конкретное направление по объектам, сдаваемым в лизинг. При договорах аренды такого подразделения нет, так как данная деятельность не требует специальных лицензий.

- В лизинг обычно приобретают абсолютно новые товары, которые имеют высокую стоимость. А по договору аренды данное правило не соблюдается.

- В случае применения лизинга вся ответственность за сохранность и текущий ремонт объекта возлагается на будущего собственника, то есть настоящего пользователя данным объектом. А в случае аренды все затраты на восстановительный ремонт несет непосредственно арендодатель. Но в договоре может быть прописана обязанность арендатора выполнять мелкий косметический ремонт и поддерживать определенное состояние объекта.

При изучении данных договоров важно знать не только основные сходства и отличия в целом, но и какие обязанности возлагаются на каждую сторону при конкретной сделке.

Обязанности сторон

Данные обязанности закрепляются не только самим договором, но и Гражданским кодексом, исходя из сути конкретного договора. Поэтому прописанные обязанности не должны противоречить законодательным актам страны.

При лизинге компания, предоставляющая объект по договору, имеет следующие обязанности:

- Осуществить покупку объекта.

- Проинформировать вовремя получателя о переходе прав собственности.

- При наличии иных собственников объекта обязательно получение их письменного согласия.

Лизингополучатель имеет следующие обязанности:

- Принять купленный и переданный объект в пользование.

- Выполнять все обязанности по оплате установленного платежа.

- Предоставлять лизингодателю доступ к объекту для контроля его сохранности.

- Не осуществлять иных соглашений по поводу перехода прав к третьим лицам без извещения и получения согласия лизингодателя.

При договоре аренды арендодатель наделяется следующими обязанностями:

- Предоставить объект сделки в определенном договором состоянии.

- Передать всю необходимую документацию на арендованный актив.

- Уведомить и получить согласие от других собственников этого имущества о передаче его в аренду.

- Осуществлять необходимый и своевременный ремонт этого объекта.

Арендатор наделяется следующими обязанностями:

- Добросовестно использовать по назначению полученный в аренду объект.

- Соблюдать все условия договора, в том числе своевременно оплачивать установленную арендную плату.

- Не передавать третьим лицам объект, если это прямо запрещено договором.

- Возвращать после окончания действия договора арендованный актив в соответствующем исправном состоянии со всей документацией и дополнительными объектами.

- Устранять за свой счет все неполадки, возникшие по вине арендатора.

- Оплачивать необходимые расходы по содержанию арендованного объекта, если это предусмотрено условиями соглашения.

Таким образом, зная все обязанности сторон, основные различия двух данных видов сделки, а самое главное, конечный результат окончания сделки, каждый человек может определиться именно с тем видом соглашения, которое ему больше подходит.

grazhdaninu.com

условия, срок, образцы и виды

Здравствуйте! Сегодня поговорим о том, что такое договор лизинга (финансовой аренды) и расскажем о особенностях его заключения и расторжения.

В современных экономических условиях лизинговые сделки могут стать отличной альтернативой обычной аренде. С помощью этого актуального финансового инструмента любое юридическое лицо может расширить свою деятельность, дополнить автопарк или обновить производственные мощности. Для небольших предприятий лизинг становится необходимостью, помогающей избежать кредитной кабалы и определенных рисков.

Виды и суть лизинговой сделки

Для начала прочитайте статью о том, что такое лизинг. Лизинг представляет собой особенный вид инвестиций в предприятие, которые подразумевают приобретение имущества или транспорта в рассрочку. Этот вариант сочетает свойства финансовой аренды, но имеет некоторые особенности. Как и любая сделка, он предусматривает заключение специального договора, в котором будут указаны важные моменты и нюансы.

В отличие от привычной финансовой аренды, лизинговые сделки объединяют несколько участников и сложных этапов. Они начинаются с выбора необходимого оборудования и заканчиваются его покупкой в собственность через указанный в документе промежуток времени. Именно заключение договора является прямым основанием для осуществления всех последующих действий и платежей. Поэтому предприниматель должен внимательно изучить его и постараться учесть все важные для себя параметры.

Перед подписанием договора необходимо ознакомиться со всеми тонкостями процедуры лизинга. Это особый вид долгосрочной аренды, позволяющий арендатору впоследствии выкупить объект сделки. Сам договор может быть заключен на любой срок (от 6-ти месяцев до нескольких лет) по взаимному согласию сторон.

В качестве объекта сделки, относительно которого составляется договор

kakzarabativat.ru

Операции аренды и лизинга — Энциклопедия по экономике

Операции аренды и лизинга [c.225]Лизинг — вид предпринимательской деятельности, предусматривающий инвестирование лизингодателем временно свободных или привлеченных финансовых ресурсов в приобретение имущества с последующей передачей его лизингополучателю на условиях аренды. В отечественной практике имеет место определенное терминологическое недоразумение в трактовке и соотношении категорий лизинг и аренда , которое заключается в том, что два этих термина в известном смысле различаются, т. е. отдельными нормативными документами введены понятия аренды , финансовой аренды (лизинга) , финансового лизинга и др. Иными словами, некоторый раздел арендных операций в российских регулятивах и руководствах поименован иностранным словом лизинг . Поэтому у практических работников, читающих не только отечественную, но и переводную литературу, может сложиться впечатление, что в экономически развитых странах существуют две принципиально различающиеся операции — аренда и лизинг. На самом деле этого нет, поскольку специфическая, в классическом варианте, трехсторонняя сделка — лизинг — по сути представляет собой совокупность заключаемых ее участниками самостоятельных договоров это как минимум договор купли-продажи имущества между поставщиком и лизингодателем, а также договор аренды между лизингодателем и лизингополучателем в некоторых случаях к указанным договорам добавляются еще договор страхования объекта лизинга и кредитный договор между лизингодателем и финансирующими организациями (банки, фонды и т. д.). В специальной литературе можно видеть не меньше десятка разновидностей лизинга, однако критерии, по которым они разделяются, зачастую носят искусственный характер, ориентированы в большей степени на формальную сторону, нежели на экономическое содержание операции. Строго говоря, можно выделить лишь две основные формы лизинга — финансовый и операционный. [c.377]

При употреблении терминов следует иметь в виду, что идентичность категорий финансовая аренда и лизинг , подразумеваемая российским гражданским законодательством, не является абсолютно корректной. Представляя собой вид предпринимательской деятельности, лизинг является категорией гражданского права. Термин финансовая аренда существует только в приложении к бухгалтерскому учету и представляет собой совокупность определенных условий, позволяющих арендатору отражать арендованное имущество на своем балансе (по общему правилу в России принято отражать на балансе предприятия только то имущество, которое принадлежит ему на праве собственности). Таким образом, в приложении к учету операция, поименованная лизингом, в зависимости от ее условий может подпадать либо под определение операционной (текущей) аренды, когда имущество с баланса арендодателя не списывается (так называемая сделка операционного лизинга), либо трактоваться как аренда финансовая, при которой арендуемое имущество подлежит учету на балансе арендатора (так называемая сделка финансового лизинга).— Примеч. ред. [c.394]

По договору финансовой аренды (лизинга). Разновидностью договора аренды является финансовая аренда (лизинг). Вопросы лизинговых операций регулируются приказом Минфина России от 17 февраля 1997 г. № 15 Об отражении в бухгалтерском учете операций по договору лизинга , письмом Госстроя России от 18 марта 1998 г. № ВБ-20-98/12 Об учете лизинговых платежей в сметной документации и особенно Федеральным законом РФ от 29 октября 1998 г. № 164-ФЗ О лизинге , а также рядом других документов. Согласно этим документам, понятия долгосрочная аренда , финансовая аренда и лизинг являются идентичными. [c.218]

МСФО 17 регламентирует бухгалтерский учет операций по оперативной и финансовой аренде (в данной главе понятия аренда и лизинг имеют одинаковый смысл). Некоторые бухгалтера на практике в учетных целях для классификации лизинга пользуются нормами, приведенными в Законе О финансовом лизинге или в Налоговом кодексе, т.е. считают, что если выполняются условия, изложенные в этих нормативных документах, то это финансовый лизинг, если нет — то оперативный. На самом деле в бухгалтерских целях пользоваться такой методикой неправильно, поскольку финансовый лизинг согласно МСФО 17 — это несколько широкое понятие. Условия, содержащиеся в определении финансового лизинга в Законе О финансовом лизинге 27, а именно, наличие трех сторон в лизинговой сделке, ограничение минимального срока лизинга в 3 года, обязательное использование предмета лизинга в предпринимательских целях, не являются обязательными условиями для финансовой аренды согласно МСФО 17, хотя некоторые дополнительные критерии (классификационные признаки) финансового лизинга не противоречат критериям финансовой аренды в данном стандарте. [c.25]

Учет арендованных основных средств. Отражение текущей и долгосрочной аренды у арендатора и арендодателя. Учет операций по договору лизинга. [c.55]

Кредиты организациям, населению и лизинг клиентам 5.1. в том числе кредитным организациям 054 + 055 + 056 + 057 + 058 + 074 + 075 + 076 в части операций, аналогичных кредитным, + оставшаяся часть 079 + 085 + + 086 + дебетовое сальдо 145 + (18 -17) + + 195 + 197 + 21 + 23 + 25 + 27 + 29 + 31 + + 33 + 35 + 37 + 39 + 41 (кроме 41 1, 412) + + 43 (кроме 432) + 45 + 47 + 49 +51 + 53 + + 55 + 57 + 59 + 61 + 620 + 626 + 627 + + 628 + 630 + 65 (кроме 655) + 672 + 712 + + 716 + 728 + 76 + 77 + 780 + 781 + 806 + + дебетовое сальдо 817 + 820 + 822 + 907 + (924 — 015 в части износа машин, оборудования, транспортных и других средств для сдачи в аренду (лизинг)) 054 + 056 + 058 + 075 + (076, 079, 085, 086, 195, 197, 728) в части других кредитных организаций + 615 + 627 + 628 + 822 [c.756]

Включаются другие средства и вложения, не нашедшие отражения в разделе I. В частности, по данной статье организация-арендодатель показывает остаток задолженности по основным средствам, переданным в долгосрочную аренду ( п. 3 приказа Минфина РФ от 17.02.97 г. № 15 Об отражении в бухгалтерском учете операций по договору лизинга ). [c.95]

В строках 135-137 показываются доходные вложения в материальные ценности в частности, к ним относятся доходные вложения в материальные ценности, предоставляемые по договору аренды (имущественного найма), включая по договору проката, за плату во временное владение и пользование с целью получения дохода. Материальные ценности учитываются на счете 03 Доходные вложения в материальные ценности . При заполнении данной статьи следует руководствоваться приказом Минфина России от 17 февраля 1997 г. № 15 Об отражении в бухгалтерском учете операций по договору лизинга . Имущество, предоставляемое по договору аренды (имущественного найма), включая по договору проката, за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражается в бухгалтерском балансе по остаточной стоимости, т.е. первоначальной стоимости за минусом начисленной амортизации. [c.34]

Лизинговые операции с финансовой точки зрения делятся на лизинг с неполной окупаемостью и лизинг с полной окупаемостью арендуемой техники в течение срока аренды. [c.97]

ЛИЗИНГ — пользование юридическим (физическим) лицом не принадлежащими ему средствами труда вместо приобретения их в свою собственность одна из форм кредитования товаров длительного пользования. Практически он означает, что для получения прибыли необязательно иметь в собственности машины, оборудование и другое имущество, достаточно обладать правом на их пользование и извлекать доходы. Основные его отличия от аренды при его действии участвуют три лица, сдача в Л. имущества осуществляется специальной лизинговой компанией, а не лизингодателем, взаимоотношения сторон строятся на условиях договора купли-продажи, в специальном пункте которого оговаривается, что техническое обслуживание и капитальный ремонт машин и оборудования осуществляет клиент (лизингополучатель) за счет собственных средств, в договоре предусматривается также опцион (выбор) лизингополучателя на покупку арендованных им средств. Известны несколько форм Л. оперативный (краткосрочный), финансовый (долгосрочный), недвижимости, международный и др. Л. классифицируется по ряду других признаков, например по характеру отношений собственности (групповой, частный и т. п.), по рынку, на котором осуществляются лизинговые операции (прямой и косвенный, транзитный, экспортный и др.). [c.119]

В то же время каждый из них (инвестор, лизингодатель и арендатор) по своему статусу и преследуемым целям фактически является предпринимателем соответствующей сферы национального хозяйства. Так, инвестирование в общем — это, как известно, долгосрочное вложение капитала в объекты предпринимательской деятельности с целью получения прибыли или социального эффекта. Аналогичны ориентации и лизингополучателя, и лизингодателя. Но лизинг относится к предпринимательской деятельности более высокого уровня по сравнению с арендными, банковскими или коммерческими отношениями, так как он требует глубоких знаний и финансового бизнеса, и положения в производстве, на рынках оборудования и недвижимости, а также изменяющихся потребностей клиентов и особенностей аренды. Следовательно, лизинг — это система предпринимательской деятельности, включающей в себя три вида организационно-экономических отношений арендные, инвестиционные и торговые, содержание которых в отдельности полностью не исчерпывает сущности специфических имущественно — финансовых лизинговых операций. [c.111]

Разновидностью долгосрочной аренды является лизинг. В лизинговых операциях участвуют три юридических лица лизингодатель, лизингополучатель, предприятие-изготовитель оборудования, строительных машин и т. п. Передача объектов основных средств, нематериальных активов в эксплуатацию производится лизинговым посредником (обычно это банк или крупное финансовое учреждение), который по договору со строительным предприятием [c.259]

Российский финансовый лизинг (в США подобные операции именуются капитальным лизингом) во Временном положении о лизинге, утвержденном в 1995 г.1, определяется как вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (лизинга) арендодатель (лизингодатель) обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить его арендатору (лизингополучателю) за плату во временное пользование для предпринимательских целей. При этом договор лизинга должен отвечать следующим требованиям [c.208]

Согласно приказу Минфина РФ от 17 февраля 1997 г. №15 «Об отражении в бухгалтерском учете операций по договору лизинга» счета 03 «Долгосрочно арендуемые основные средства», 09 «Арендные обязательства к поступлению» и 97 «Арендные обязательства» разрешается применять арендным предприятиям, заключившим в процессе приватизации с арендодателем договор аренды (или дополнительное соглашение), по которому предусматривается переход имущества, относящегося к основным средствам, в собственность арендатора по истечении срока аренды или до его истечения при условии внесения последним всей обусловленной договором выкуп-, ной цены. [c.48]

В этих случаях сдача имущества в аренду рассматривается как лизинговая деятельность, а бухгалтерский учет арендодателя полученной арендной платы и списание расходов по объекту, сданному в аренду, осуществляется в соответствии с Указаниями об отражении в бухгалтерском учете операций по договору лизинга (приложение 1 к приказу Минфина России от 17 февраля 1997 г. № 15). [c.118]

Финансы воздействуют на производственную деятельность хозяйствующих субъектов через финансовый механизм, представляющий систему финансовых методов (планирование, инвестирование, кредитование, налогообложение, стимулирование и ответственность, страхование, залоговые операции, траст, лизинг, аренда и пр.), финансовых рычагов (прибыль, доход, амортизация, цена, финансовые санкции, дивиденды и пр.), правовое (законодательные документы, ведомственные документы, уставы хозяйствующих субъектов и пр.), нормативное (методики, инструкции и пр.) и информационное обеспечение. [c.68]

В рамках долгосрочной аренды различают две основные формы лизинговых операций — финансовый и оперативный лизинг. [c.220]

Финансовая аренда (лизинг) является одним из видов договора аренды. Лизинговые отношения регулируются ГК РФ, гл. 34, 6, ст. 607, 624, 665—670. Порядок учета операций с лизинговым имуществом у лизингодателя и лизингополучателя установлен Указаниями об отражении в бухгалтерском учете операций по договору лизинга (приложение № 1 к приказу Минфина РФ от 17.02.97 г. № 15 Об отражении в бухгалтерском учете операций по договору лизинга и Изменениями к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкции по его применению (приложение № 2 к упомянутому приказу). [c.38]

Лизинг как прогрессивная форма аренды медленно завоевывает ключевые позиции в народном хозяйстве России. В перспективе эта форма аренды может стать ведущим направлением технического развития и совершенствования промышленного производства. Однако, для реализации этого условия необходимо обеспечить соответствующую правовую инфраструктуру, расширить возможности использования ускоренной амортизации, устранить ограничения по банковским операциям среднего и долгосрочного характера. [c.177]

Вторая составная часть платежного баланса — счет операций с капиталом и финансовыми инструментами. Капитал как фактор производства представляет собой, прежде всего, запас материальных благ длительного пользования, необходимых для производства других товаров. Этот вид капитала — машины, оборудование, то есть физический капитал, перемещается между странами, но такое перемещение, как правило, должно рассматриваться либо как обычная внешняя торговля, либо как лизинг (долгосрочная аренда) и отражаться в счете текущих операций. Когда же мы говорим о международном движении капитала, то имеем в виду, главным образом, перемещение в международном масштабе капитала в денежной форме, представляющее собой финансовые потоки между кредиторами и заемщиками, находящимися в разных странах, или между собственниками и принадлежащими им предприятиями, находящимися за рубежом. [c.706]

Так как часто лизинговой компании не хватает собственных средств для осуществления лизинговых операций, то она может привлекать их со стороны. Подобная операция получила название лизинг с дополнительным привлечением средств . Посчитано, что свыше 85% всех лизинговых сделок являются лизингом с привлечением средств. Арендодатель берет долгосрочную ссуду у одного или нескольких кредиторов на сумму до 80% стоимости сдаваемых в аренду активов (без права регресса на арендатора), причем арендные платежи и оборудование служат обеспечением ссуды. Основной арендодатель получает преимущественное право на получение арендных платежей. [c.76]

Организация бухгалтерского учета лизинговых операций (финансовой аренды) осуществляется в соответствии с Временным положением о лизинге, утвержденным Постановлением Правительства Российской Федерации от 29 июня 1995 г. № 633, и Указаниями об отражении в бухгалтерском учете операций по договору лизинга (18). [c.128]

Предложенная система мер нуждается, по нашему мнению, в некоторой корректировке. Так, в упомянутом нами выше Указе Президента РФ №1929 (1) говорится о подготовке предложений о возможности предоставления таможенных льгот при временном ввозе товаров, используемых в операциях по международному лизингу. Однако неясно, что имеется в виду под временным ввозом , поскольку операции финансового лизинга связаны с практически полной выплатой стоимости лизингового имущества и его выкупом, поэтому его возврата здесь обычно не происходит. Кроме этого, наряду с установлением таможенных льгот следовало бы решить вопрос и об освобождении лизингодателей от уплаты налога на добавленную стоимость. Как известно, в настоящее время операции банковских учреждений по сдаче в аренду имущества, в том числе по договору лизинга, облагаются данным налогом, а операции по выдаче ссуд от налога освобождаются. Учитывая сущность лизинга как способа инновационно-инвестиционного кредитования, его значение в поддержке предпринимательства и роль банков в этой операции, было бы целесообразно освободить лизингодателей от уплаты налога на добавленную стоимость. [c.126]

Необходимость оперативного обновления и модернизации основных средств промышленных предприятий при дефиците собственных инвестиционных ресурсов на первый план выдвигает использование операций по аренде имущества, в частности, лизинг. [c.362]

Своеобразие лизинговых операций по сравнению с традиционной арендой заключается в следующем 1) объект сделки выбирается лизингополучателем, а не лизингодателем, который приобретает оборудование за свой счет 2) срок лизинга меньше срока физического износа оборудования (от 1 года до 20 лет) и приближается к сроку налоговой амортизации (3—7 лет) 3) по окончании действия контракта клиент может продолжить аренду по льготной ставке или приобрести арендуемое им>щество по остаточной стоимости 4) в роли лизингодателя обычно выступает финансовое учреждение — лизинговая компания. [c.273]

По своему экономическому содержанию договор лизинга близок к операциям по кредитованию. Лизингодатель (арендодатель) стремится получить определенный процент на осуществленную им инвестицию — приобретение имущества и последующая передача его лизингополучателю (арендатору) тогда как для последнего операция лизинга является одной из форм финансирования приобретения активов. В частности, в результате сделки финансового лизинга в активе баланса арендатора появляется крупный объект, а в пассиве — долгосрочная задолженность перед лизингодателем в сумме предстоящих платежей. (Отметим, что согласно Федеральному закону от 29 октября 1998 г. № 164-ФЗ О лизинге балансодержателем объекта финансовой аренды может выступать как лизингодатель, так и лизингополучатель, тогда как в международной практике объекты финансового лизинга принято отражать на балансе лизингополучателя — такой подход рекомендован и Международными стандартами финансовой отчетности.) [c.395]

Являясь специфическим видом арендных операций, лизинг имеет ряд особенностей, которые отличают его от общепринятого порядка регулирования договоров аренды. Например, риск утраты и порчи имущества при лизинге несет лизингополучатель (арендатор), в то время как общие правила арендных операций возлагают указанный риск на собственника имущества, но не на арендатора. Кроме того, договор лизинга, как правило, обязывает лизингодателя осуществлять техническую поддержку объекта у клиента, проводить замену морально устаревшего оборудования, а также осуществлять иные действия, зачастую не свойственные обычному порядку взаимоотношений между арендатором и арендодателем. Специфика лизинга заключается еще и в том, что лизингополучателю передается имущество, выбранное и приобретенное по его желанию. [c.395]

В экономически развитых странах большое распространение получили сделки возвратного лизинга. По договору о возвратном лизинге компания, владеющая каким-либо имуществом, продает право собственности на этот объект лизинговой компании (операция 1). Одновременно оформляется договор о его аренде на определенный срок с выполнением некоторых условий (операция 2). Фирмой, предоставляющей капитал, может быть, в частности, страховая компания, банк, специализированная лизинговая компания и т. д. (операция 3). [c.397]

К финансовому лизингу относят контракты, предусматривающие выплату в течение твердо установленного срока сумм, достаточных для полной амортизации капиталовложений арендодателя и способных обеспечить ему определенную прибыль. В понятие оперативного лизинга входят все остальные случаи аренды машин и оборудования, когда арендуемое имущество не амортизируется полностью в течение согласованного периода аренды (если таковой устанавливается). Срок аренды в случае финансового лизинга зависит в основном от вида оборудования, так как определяется сроком его физического и морального износа. По истечении основного срока аренды при финансовом лизинге он может быть продлен. В этом случае ставка лизинга существенно снижается. Существуют и другие принципы классификации видов аренды, например, по типу имущества (недвижимость или оборудование) по рынку, на котором проводятся лизинговые операции (внутренние и зарубежные операции) по отношению к налогам (лизинг, связанный с налоговыми льготами, и лизинг, не связанный с ними) и т.д. В соответствии с этим различают групповой или акционерный лизинг, действительный лизинг, лизинг с полным набором услуг, лизинг типа «ТЭФРА», лизинг типа «продажи», чистый лизинг, генеральный лизинг, контрактный наем, прямой и косвенный зарубежный лизинг. [c.149]

ЛИЗИНГ (leasing) — долгосрочная аренда машин и оборудования, сравнительно новый способ финансирования инвестиций и активизации сбыта, основанный на сохранении права собственности на товар за арендодателем. Лизинговая компания закупает машины, оборудование, ЭВМ, транспортные средства, складские помещения для использования их в производственных целях арендатором, сохраняя право собственности на них до конца сделки. В рамках долгосрочной аренды различают две основные формы лизинговых операций — финансовый и оперативный Л. Финансовый Л. — соглашение, предусматривающее выплату в течение периода своего действия сумм, покрывающих полную стоимость амортизации оборудования или большую ее часть, а также прибыль арендодателя. По истечении срока действия такого соглашения арендатор может вернуть объект аренды арендодателю заключить новое соглашение на аренду данного оборудования купить объект Л. по остаточной стоимости. Операционный Л. — соглашение, срок которого короче амортизационного периода изделия. После завершения срока действия соглашения предмет договора может быть возвращен владельцу или вновь сдан в аренду. Различают внутренний и международный Л. Сделка, в которой лизинговая компания покупает оборудование у национальной фирмы, а затем предоставляет его зарубежному арендатору называется экспортным Л. При закупке оборудования у иностранной фирмы и предоставлении его отечественному арендатору сделка носит название импортного Л. В зависимости от сроков аренды в международной практике используются и другие формы финансирования капиталовложений рейтинг (renting) — при краткосрочной аренде и хайринг (hiring) — при аренде на среднесрочный период. [c.118]

Принимая во внимание среднесрочный характер данной операции, можно утверждать, что хайринг по продолжительности операции находится в промежуточном положении между рейтингом и лизингом — краткосрочной и долгосрочной арендой соответственно. Как правило, хайринг предполагает арендную сдачу машин, технического оборудования, транспортных средств на срок от одного до трех лет, также возможна эксплуатация при аренде и персонала. [c.729]

Помимо этих, на наш взгляд, довольно существенных различий, российский экономист Е.Н. Чекмарева в своей книге Лизинговый бизнес , говоря о схожести коммерческого кредита и лизинга во взаимосвязи торговой и кредитной сделки, проводит различие между ними по непосредственному отношению к договору купли-продажи. Автор утверждает, что лизинг далеко не всегда начинается покупкой имущества лизингодателем. .. (50. — С. 6). Однако нами уже было отмечено ранее, что неотъемлемой частью лизинга является приобретение будущим лизингодателем по поручению лизингополучателя необходимого объекта лизинга у поставщика на основе акта купли-продажи. О том, что лизинг предполагает наличие двух обязательных для его осуществления экономических отношений купли-продажи и предоставления в аренду имущества лизингодателем, дающих юридически два договора купли-продажи и передачи оборудования во временное пользование (договор лизинга), отмечает в своих исследованиях Е.В. Каба-това (27. — С. 20). Ее мнение всецело разделяет правовед Л.Г. Ефимова, анализируя лизинг с помощью традиционных институтов гражданского права договора аренды, купли-продажи и т.д. (25. — С. 204). Среди зарубежных авторов можно назвать немецкого экономиста Х.-И. Шпитлера, который составными частями договора лизинга называет договор купли-продажи (поставщик — лизинговая фирма), договор аренды (лизинговая фирма — лизингополучатель) и обещания продажи (лизинговая фирма — лизингополучатель) (55.С.34). Таким образом, можно с уверенностью сказать, что сделка купли-продажи имеет место и в коммерческом кредите, и в лизинге тоже, поэтому здесь нет четкого различия между этими двумя операциями. [c.21]

Лизинг (англ, leasing, от lease — сдавать в аренду) — предоставление лизингодателем материальных ценностей лизингополучателю в аренду на разные сроки. Операции лизингов известны давно. Они проводились около 2 тыс. лет до н. э. в Вавилоне. В условиях интернационализации хозяйственных связей они приобрели новые черты, увеличились их объем и сфера использования. С 50-х годов эти операции применяются в международном обороте. В 60—70-х годах возникли многонациональные лизинговые компании типа Орион лизинг холдинг , созданной консорциумом американских, западноевропейских и японских банков. Лизинговые компании предоставляют фирмам оборудование, суда, самолеты и т. д. в аренду сроком от 3 до 15 лет и более без перехода права собственности. Часто лизинговые соглашения заключаются одновременно с фрахтовым, что гарантирует занятость судна или самолета в течение длительного периода времени. [c.272]

Виды лизинговых операций. Исходя из особенностей организации отношений между лизингополучателем и лизингодателем различаются прямой и косвенный лизинг. Прямой лизинг имеет место в том случае, когда изготовитель или владелец имущества сам выступает лизингодателем, а косвенный — когда сдача в аренду ведется через третье лицо. По методу кредитования различается срочный и возобновляемый лизинг. При срочном лизинге осуществляется одноразовая аренда, а при возобновляемом (ролловер-ном) — договор лизинга возобновляется по истечении первого срока договора. Различается операционный лизинг, если предприятие заключает лизинговый контракт, не имея намерения приоб- [c.274]

Как уже отмечалось, лизинговые операции, широко распространенные в мировой практике, постепенно начинают пси лучать признание и в отечественном бизнесе. Вместе с тем их внедрение в значительной степени сдерживается отсутствием качественных методик оценки эффективности подобных операций, наглядно объясняющих лицам, ответственным за принятие управленческих решений, их выгодность и целесообразность. Нередко негативное отношение к лизинговой сделке формируется на основе примитивного сравнения уплачиваемой суммы за объект аренды с его первоначальной стоимостью. Это сравнение складывается, естественно, не в пользу лизинга, поскольку сумма, уплачиваемая за имущество, приобретаемое по операции лизинга, выше (иногда существенно ) его первоначальной стоимости, что создает впечатление о неэффективности лизинговой операции или чрезмерном аппетите лизинговой компании. На самом деле это впечатление ложно, а осознание этой ложности возможно лишь при достаточно глубоком понимании сущности лизинговой операции, эффект от которой проявляется в результате сложного взаимодействия ее финансовых, налоговых и бухгалтерских аспектов. В данном разделе приведен оригиналь- [c.162]

Лизинговые операции являются достаточно сложной категорией, имеющей существенную специфику в контексте совокупного действия гражданского, налогового и бухгалтерского законодательств. Более подробную информацию о различных аспектах лизинговых операций, включая трактовку категорийного аппарата, сравнительную характеристику лизинга в России и за рубежом, особенности учета в зависимости от выбора балансодержателя, особенности учета возвратного лизинга и досрочного выкупа имущества при финансовом лизинге и др., можно найти в монографических работах автора и его статьях, опубликованных в журнале Бухгалтерский учет (см., напр. Ковалев В. В. Аренда право, учет, анализ, налогообложение. М. Финансы и статистика, 2000). [c.163]

economy-ru.info