Безопасные сделки в Интернете от Garant Save Money

Garant Save Money (Гарант Сэйв Мани) – это гарант сделок для покупок товаров в социальных сетях. Каждый участник рынка получает свою выгоду и гарантию безопасности.

Безопасные сделки в Интернете стали реальностью. Сайт гарантов garantsavemoney.com предлагает простые и проверенные алгоритмы (Федоров Станислав Игоревич; ИНН: 166020481664).

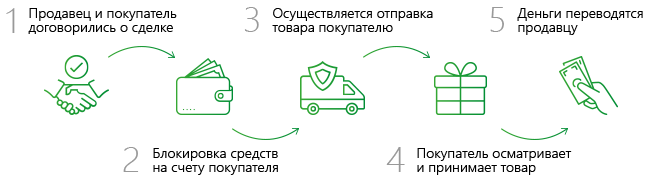

Как проходит сделка через гаранта?

Сделка

через гаранта – это выбор миллионов.

Формат многократно доказал свою

эффективность. Сервис

для покупок через Интернет

получает средства и удерживает их до

того момента, пока интересы покупателя

и продавца не будут удовлетворены в

полной мере. После этого происходит

выплата средств в полном объеме. Продавец

получит деньги лишь после того, как

будут выполнены все условия сделки, и

у участников не останется претензий по

отношению друг к другу.

Покупка в интернете сопряжена с рядом нюансов. Не всегда товар оказывается надлежащего качества, а договоренности могут быть нарушены. Мошеннических схем немало. Именно поэтому все участники заинтересованы в гаранте. Безопасная сделка – это ценный продукт. Если речь идет о внушительной сумме, то важно заручиться поддержкой извне.

Что происходит, если отдельные пункты соглашения нарушены?

Если

сделка признана несостоявшейся, то

средства возвращаются на счет покупателя.

При этом всегда есть место для диалога.

Гаранты сделок всегда выступают на

стороне справедливости. Понятно, что

за свои услуги специализированный

сервис потребует комиссию. Это нормальная

практика. При этом речь идет о скромной

сумме. Обычно это порядка 3-6%. Возможность

нивелировать риски и получить желаемое

этого стоит.

Преимущества сотрудничества с Garant Save Money

Сервис безопасных сделок Garant Save Money возьмет на себя полный контроль ситуации. Сервис располагает доступом к базе сомнительных продавцов. Здесь можно получить уверенность в прозрачности сделки. Купить через гаранта проще и безопасней. В этом случае можно получить уверенность в хорошем финале. Товар или услуга могут быть любыми. Опытные менеджеры подскажут советом и помогут провести с выгодой даже сложные и запутанные сделки.

Как уберечь себя от ошибок и мошенников? Онлайн гарант в интернете Garant Save Money – это выход из положения и первый помощник в этом вопросе.

Гарант сделок Украина | Гарант безопасных сделок

Гарант продажи нематериальных товаров

Обеспечение и гарантирование сделок купли-продажи любых виртуальных, цифровых, нематериальных товаров, информационных материалов.

Когда Вы продаете или покупаете товары, которые можно переслать через почтовых операторов, наша помощь Вам не нужна. Вы можете воспользоваться «наложенным платежом» или услугами торговых площадок, к примеру, «olx-доставкой».

Если же Вы продаете или покупаете виртуальные, цифровые, нематериальные товары или информационные материалы, всегда возникает вопрос доверия между продавцом и покупателем. В этом случае рекомендуем Вам воспользоваться услугами нашего Сервиса. За минимальные комиссионные мы выступим гарантом как по передаче товара, который продается, так и обеспечим получение своевременной оплаты за проданный товар.

Мы гарантируем такие сделки:

- продажа домена, хостинга, сайта

- продажа аккаунтов, учетных записей (ограничение: мы не работаем с игровыми аккаунтами стоимостью больше 15000 грн.

, что связано с ограничениями банков на карточные расчеты)

, что связано с ограничениями банков на карточные расчеты) - продажа программного обеспечения (фриланс)

- продажи информационных материалов и продуктов

- продажи других цифровых и виртуальных товаров

- если Вы не нашли в списке то, что Вас интересует, — позвоните или отправьте нам сообщение. Индивидуальный подход к каждому клиенту — это один из главных принципов нашей работы.

, что связано с ограничениями банков на карточные расчеты)

, что связано с ограничениями банков на карточные расчеты)Для заказа услуги обеспечения сделки купли-продажи нематериальных товаров через Сервис «АКЦЕПТ» Вы можете позвонить нам, отправить сообщение через мессенджер или форму «Отправить заявку» на главной странице Сайта.

Отправить заявку

Порядок предоставления услуг

Меры безопасности при пользовании услугами Сервиса «АКЦЕПТ»

Гарант сделок (Гарант онлайн) [Не актуально]

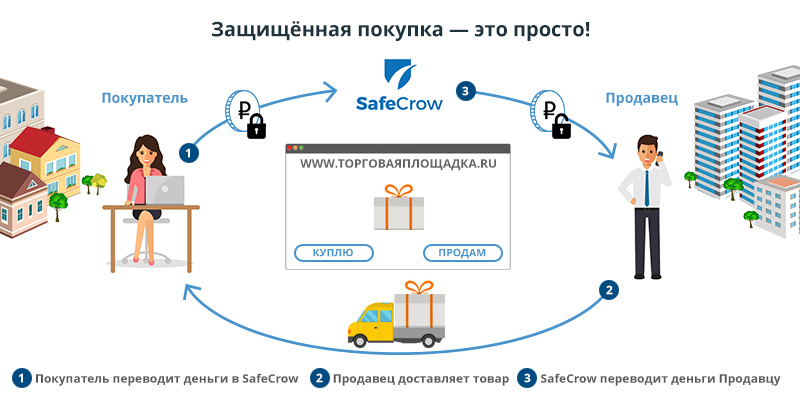

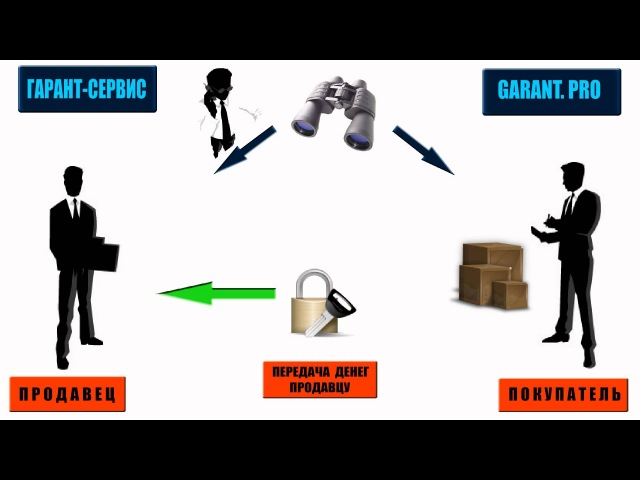

Были ли у Вас такие случаи, что вы хотите купить в интернете (сайт, скрипт, аккаунт), переводите деньги, а взамен ничего не получаете, или получаете не то о чем договаривались? В многих людей, которые работаю в Интернете, такое случалось. Поэтому мы предлагаем вам посредничество, за маленький % от сделки. Работая с гарантом, обе стороны сделки, могут быть уверенны, что каждый получит, то о чем договаривались.

Поэтому мы предлагаем вам посредничество, за маленький % от сделки. Работая с гарантом, обе стороны сделки, могут быть уверенны, что каждый получит, то о чем договаривались.Как это все происходит?

- У Вас есть покупатель, который готов купить ваш сайт, скрипт, домен, аккаунт или что-то другое. Вы сообщаете нам (в личном сообщении, или в этой теме), о своем желании провести свою сделку, через наш сервис и предлагаете, то же самое своему клиенту.

- После этого, на форуме создается скрытая для обычных пользователей тема, или групповой чат в Скайпе (более удобный вариант именно чат в скайпе), в которой вы договариваетесь, о всех нюансах (цена, что получит покупатель, в какой валюте будет производится сделка и т. д.)

- Покупатель, переводит полную стоимость товара нам (гаранту), тем способом, которым, вы договорились.

- Продавец передает гаранту, все данные о сайте (файлы сайта, базу, домен).

- Гарант передает сайт покупателю.

- Гарант переводит деньги, продавцу, за вычетом комиссии.

Сумма сделки:

До 10 USD — 10 % (мин. $1)

От 11-20 USD — 8 %

От 21-40 USD — 7 %

От 41-100 USD —5 %

От 101-400USD —4 %

От 401 USD и более —3 %

Расчёты могут проводится, практически всеми популярными в Украине инструментами: Webmoney, Я. Деньги, Приват24, Банковским переводом, в терминале самообслуживания ПриватБанка, и другие.

Сделки могут проводится не только в долларвх США, а также и в других валютах, таких как: украинская гривна, евро, российский рубль.

Комиссию может оплачивать как покупать/продавец так и по полам.

Гарантии:

- Персональный аттестат webmoney BL >140. Зарегистрирован в 2009 году.

- Идентифицированный пользователь в Я. Деньгах

- Именная карта ПриватБанка

- Администратор на этом форуме.

- Форум работает с марта 2014 года. В этом можно убедится здесь: web.archive.org/web/20140315193156/webbiz.in.ua

- Персональные сообщения на данном форуме. (Лучший вариант, так как по другим контактам не всегда могу быть доступен).

- Telegram: t.me/****

- Viber: 38096*******

- Email: [email protected]

Как проходит процедура по продаже сайта:

- Продавец и покупатель должен связаться со мной в телеграме, либо по иным контактам, указанным выше.

- Договариваемся через какую систему оплаты будем работать. Покупатель и продавец, должны работать с одной валютой и одной платежной системой, например: webmoney, Яндекс Деньги, банковский перевод и т.д. Запомните!!! Я не занимаюсь обменом валют, даже за дополнительный %.

- Продавец говорит цену, а покупатель подтверждает, что согласен на нее.

- Оговариваем кто платит комиссию гаранта. Комиссию может платить как продавец/покупатель так и 50/50.

- Продавец подтверждает, что сайт принадлежит эму, загружая какой-нибудь проверочный файл на хостинг.

- Покупатель переводит все деньги на реквизиты гаранта.

- Продавец передает файлы с базой данных (либо доступ до хостинг аккаунта) покупателю (панель управления хостингом можете передавать покупателю, только в том случае, если домен зарегистрирован не там где и хостинг. В противном случае, данные от панели управления хостингом, нужно передать гаранту сделок.) Важно!!! На этом этапе сделку уже невозможно будет отменить, при желании одной стороны. Если на разрыв сделки согласны обе стороны, то деньги возвращаются покупателю, за вычетом комиссии гаранта.

- Продавец должен передать домен посреднику (гаранту), после чего домен будет переоформлен на покупателя.

- Покупатель восстанавливает сайт на своем хостинге — после чего подтверждает, что все нормально. В случае, если покупатель не может сам настроить сайт на хостинге, то это бесплатно должен сделать продавец.

В противном случае, данные от панели управления хостингом, нужно передать гаранту сделок.) Важно!!! На этом этапе сделку уже невозможно будет отменить, при желании одной стороны. Если на разрыв сделки согласны обе стороны, то деньги возвращаются покупателю, за вычетом комиссии гаранта.

В противном случае, данные от панели управления хостингом, нужно передать гаранту сделок.) Важно!!! На этом этапе сделку уже невозможно будет отменить, при желании одной стороны. Если на разрыв сделки согласны обе стороны, то деньги возвращаются покупателю, за вычетом комиссии гаранта.С чем я не работаю:

- Любой криминал (взлом аккаутов, ddos, кого-то «кинуть» и т. д.). Если в процессе сделки, кто-то захочет кого-то обмануть, я всю известную мне информацию передам в правоохранительные органы.

- Игры. Всё, что связано с играми (продажа персонажей, аккаунтов, золота и т. д.).

д.). Если в процессе сделки, кто-то захочет кого-то обмануть, я всю известную мне информацию передам в правоохранительные органы.

д.). Если в процессе сделки, кто-то захочет кого-то обмануть, я всю известную мне информацию передам в правоохранительные органы.как работают и зачем они нужны, что обеспечивает банк как гарант сделки — примеры схемы

15.06.2021Из этой статьи вы узнаете:

Как не упустить потенциально выгодную сделку, требующую дополнительных инвестиций здесь и сейчас, но при этом гарантирующую в перспективе прибыль, покрывающую все затраты? Допустим, предпринимателю, занимающемуся сельским хозяйством, нужно собрать урожай на продажу — и для этого ему необходим комбайн, который можно приобрести у завода. Планируемый доход от реализации определенно перекрывает стоимость покупки, однако в данный момент свободных денег в распоряжении нет — и, чтобы получить отсрочку платежа, бизнесмен обращается в банк за поручительством.

Участие финансовой организации служит для производителя фактором, подтверждающим, что поставка уборочной техники при любых раскладах будет оплачена в согласованные сроки. Даже в том случае, если весь урожай окажется не продан, или возникнут иные негативные обстоятельства, затрудняющие выполнение соглашения — плательщиком гарантированно выступит банк, который, в свою очередь, уже будет самостоятельно решать вопрос по образовавшемуся долгу.

Что такое банковская гарантия

С юридической точки зрения — это вид официально оформленного обязательства, на основании которого, при невыполнении третьей стороной условий договора в части оплаты, кредитное учреждение фактически выступает в качестве солидарного должника, обязующегося компенсировать равную стоимости сделки денежную сумму при представлении соответствующего требования.

Подобная практика является весьма распространенной, применяясь как в российской, так и в зарубежной коммерческой среде. В рамках Унифицированных правил, утвержденных Международной торговой палатой, принят ряд положений, посвященных данному вопросу — в частности, декларирующих, что содержание соглашений рассматриваемой категории должно иметь ясные и четкие формулировки, исключающие возникновение спорных вопросов.

Пример того, как работает банковская гарантия — обеспечение участия предпринимателей в договорных отношениях, где одним из контрагентов выступает государство, разместившее закупочный тендер или контракт на выполнение определенных работ. Механизм нередко применяется в качестве возможности упрощения возврата налога на добавленную стоимость, а также для получения отсрочки по уплате пошлинных сборов таможни. Обязательное требование — оформление в письменном виде, при этом необходимой является только подпись представителя кредитной организации, тогда как заверение принципалом и бенефициаром носит добровольный характер.

Участники процесса

В рамках рассматриваемой процедуры предусматривается участие 3 субъектов:

- Принципал — лицо, обращающееся в банк для получения на возмездной основе гарантийного подтверждения платежеспособности перед потенциальным контрагентом. Как правило, частные предприниматели или предприятия, планирующие совершение коммерческой сделки или участие в тендере госзакупок.

- Бенефициар — непосредственный получатель денежных средств, выплачиваемых в ситуации, когда изначально согласованные условия договора не были выполнены.

- Банковский гарант — это кредитная организация, предоставляющая письменно оформленное обязательство о покрытии неустойки или компенсации, необходимость которой обуславливается невыполнением контрактных договоренностей.

Стоит отметить, что, начиная с 2015 года спектр учреждений, наделенных правом на оказание услуг подобного рода, был расширен, и включил в себя все коммерческие предприятия.![]()

В каких случаях банк выступает как гарант сделки

Исходя из специфики соглашения, в рамках которого одной из сторон предоставляется защита от потенциальных убытков и несоблюдения договоренностей, выделяют четыре типа гарантий.

Тендерные

Обеспечение, предусмотренное для реализации госзакупок в соответствии с положениями 44-ФЗ и 223-ФЗ. В данном случае обязательство квалифицируется как безотзывное, что обуславливает невозможность изменения условий или вынесения отказного решения. Применяется при подаче заявки на участие в торгах, в целях исполнения полученных контрактов, а также как подтверждение качества товаров или выполненных работ. Бенефициаром выступает сторона заказчика, при этом обязательным критерием является соответствие поручителя требованиям регулирующего закона и правительственного постановления.

Так, обратившись в МОРСКОЙ БАНК, Вы можете получить выгодное предложение на оформление банковских гарантий по 44-ФЗ и 223-ФЗ.

Договорные

Применяются в ситуациях, когда в сделке не участвует государство, и подразделяются на три категории:

- Авансовые — актуальны для обстоятельств, когда исполнитель получает предварительный платеж, возместить который понадобится в случае невыполнения обязательств.

- Гарантийные — подтверждают исполнение условий контракта, определенных сторонами, и при нарушении позволяют компенсировать неустойку.

- Платежные — исключают вероятность отказа от оплаты выполненных работ или поставленной продукции.

Схема банковской гарантии подобного типа может быть реализована любой коммерческой организацией.

Налоговые

Финансовый инструмент, позволяющий получить отсрочку для уплаты акцизных сборов и налогов, а также ускорить процедуру возмещения НДС. Благодаря этому способу обеспечивается возможность дополнительной экономии, что немаловажно для небольших компаний. В статусе поручителей допускается привлечение исключительно банков, получивших одобрение Минфина, при этом участниками соглашения выступают налогоплательщики и Федеральная налоговая служба (в качестве бенефициара).

Благодаря этому способу обеспечивается возможность дополнительной экономии, что немаловажно для небольших компаний. В статусе поручителей допускается привлечение исключительно банков, получивших одобрение Минфина, при этом участниками соглашения выступают налогоплательщики и Федеральная налоговая служба (в качестве бенефициара).

Таможенные

Опция для предприятий и частных предпринимателей, ведущих внешнеэкономическую деятельность, предусматривающую перевозку продукции через границы. Коммерческие операции с зарубежными партнерами оформляются в особом порядке, требующем учета правовых нюансов. Поручительство применяется для подтверждения своевременной уплаты пошлинных тарифов, с условием, что кредитная организация включена в перечень, утвержденный Федеральной таможенной службой.

Что входит в договор

Действующие законодательные положения определяют ряд нормативных требований, которым должны соответствовать соглашения рассматриваемой категории.

Обязательная часть

В соответствии с нормами Гражданского кодекса, определяющими, как действует банковская гарантия, и в каких случаях она может быть аннулирована, к числу неотъемлемых договорных элементов относятся:

- Дата выдачи и наименование участвующих субъектов, включая гаранта, бенефициара и принципала.

- Содержание основного обязательства и конкретная сумма, либо алгоритм, в соответствии с которым она определяется.

- Продолжительность действия соглашения и перечень факторов, рассматриваемых в качестве обстоятельств для его исполнения.

В случае с тендерными договорами условия регламентируются более строго и закрепляются в рамках положений второй части статьи 45 федерального закона о контрактной системе.

Документы при подаче требования об оплате

В рамках общепринятой практики перечень документации, прилагаемой к заявлению об исполнении обязательств, определяется сторонами совместно. Обычно достаточным набором считается протокол расчета гарантийной суммы, а также копия доверенности субъекта, выступающего подписантом от бенефициара. В зависимости от специфики заключенной сделки и обстоятельств, рассматриваемых в качестве основания для исполнения поручительства, также могут понадобиться иные подтверждающие документы.

Обычно достаточным набором считается протокол расчета гарантийной суммы, а также копия доверенности субъекта, выступающего подписантом от бенефициара. В зависимости от специфики заключенной сделки и обстоятельств, рассматриваемых в качестве основания для исполнения поручительства, также могут понадобиться иные подтверждающие документы.

Дополнительная часть

В данном случае речь идет о сопутствующих регламентирующих аспектах, устанавливаемых участниками на стадии оформления соглашения — например, условиях формы подачи требования на оплату, или списке приложений к основному разделу. При проведении госзакупок подобные нюансы указываются в извещении или проектной документации. Стоит отметить, что соблюдение согласованных положений выступает столь же важным фактором, как и наличие обязательных элементов, поскольку допущенные нарушения могут рассматриваться как основание для аннуляции сделки.

Преимущества

Формулируя ответ на вопрос, зачем нужны банковские гарантии, простым языком — для обеспечения уверенности в том, что такие обстоятельства, как недобросовестность контрагента, финансовые проблемы, или несоответствие заявленного качества работ фактическим результатам, никак не повлияют на получение бенефициаром обещанных денежных средств..png) Все, что требуется для удовлетворения его интересов — подача требования на оплату, оформленного надлежащим образом. При этом кредитная организация не вникает в подробности ситуации, и не разбирается, были обязательства на самом деле исполнены в согласованные сроки и надлежащим образом, или же действительно возникли проблемы, не позволившие выполнить условия договора.

Все, что требуется для удовлетворения его интересов — подача требования на оплату, оформленного надлежащим образом. При этом кредитная организация не вникает в подробности ситуации, и не разбирается, были обязательства на самом деле исполнены в согласованные сроки и надлежащим образом, или же действительно возникли проблемы, не позволившие выполнить условия договора.

В то же время для принципала гарантия банка — это возможность обойтись без изъятия денег из оборота, и получить желаемый результат, не прибегая к предоставлению залога или поручительства.

Принцип работы

Очевидно, что банковская гарантия не только обеспечивает интересы участников сделок, но и несет в себе определенные риски для кредитной организации. Нарушение принципалом собственных обязательств выступает основанием для истребования оплаты, отказать в которой без наличия должных доказательств практически невозможно. В подобных случаях банк предоставляет бенефициару оговоренную компенсацию, после чего выдвигает требования к неплательщику. При этом всегда остается гипотетическая вероятность банкротства последнего, результатом которой становится потеря денег, выплаченных на гарантийных условиях.

При этом всегда остается гипотетическая вероятность банкротства последнего, результатом которой становится потеря денег, выплаченных на гарантийных условиях.

Обеспечение банковской гарантии

С целью снижения потенциальных рисков практикуется не только тщательный анализ балансовой отчетности предприятий, подающих заявку на оформление услуги. В отдельных ситуациях может быть выдвинуто требование предоставления залога, способного покрыть убытки в случае отказа от возмещения или поручительства со стороны третьего лица.

Этапы оформления

Алгоритм получения банковской гарантии выглядит следующим образом.

Выбор гаранта

Принципал имеет право определить организацию самостоятельно, однако в отдельных случаях необходимо учитывать требования, выдвинутые бенефициаром, или установленные нормативными положениями. Критериями также служат и коммерческие условия — к примеру, Вы можете ознакомиться с предложением МОРСКОГО БАНКА, позволяющим сократить временные затраты.

Работа с документацией

Подача заявки предусматривает сбор документов, благодаря которым можно составить общее видение финансового состояния и правового статуса претендента, и принять объективное решение. Перечень обычно представлен на официальном сайте, либо уточняется в процессе общения с полномочным представителем кредитного учреждения.

Рассмотрение заявления

Продолжительность ожидания зависит от внутренних регламентов банковской организации. Сроки варьируются в диапазоне от часа до нескольких суток. Так, экспресс-гарантии МОРСКОГО БАНКА позволяют оформить все необходимые документы по 44-ФЗ и 223-ФЗ в течение одного дня — в том числе в онлайн-режиме.

Заключение договора

Готовое соглашение предусматривает наличие обязательных и дополнительных элементов, определяет перечень гарантийных случаев и коммерческие условия предоставления услуги.

Стоимость

Порядок оплаты счета допускает авансовое предоставление документа, однако чаще всего выпуск производится только после перечисления денежных средств.

Выдача

Согласно принятым правилам, обеспечение обретает юридическую силу начиная с календарной даты, когда оно было выдано. При необходимости кредитная организация может предоставить подтверждение как самому принципалу, так и напрямую бенефициару, в том числе в форме электронной копии, заверенной цифровой подписью. При взаимодействии с государственными службами применяются онлайн-системы ведения документооборота.

Использование банковской гарантии

В ситуациях, когда обязательства по договору были нарушены, возникает основание для реализации основной функции рассматриваемой финансовой процедуры.

Требование оплаты

Выступающий в качестве гаранта, банк не обладает правом на отказ от перечисления денежных средств даже в тех случаях, когда сам факт несоблюдения условий соглашения является предметом спора. Выплата производится на основании рассмотрения документов, представленных бенефициаром — в полномочия кредитной организации не входит удостоверение обстоятельств возникшей ситуации, поскольку подобные вопросы решаются в рамках правового поля. А вот при наличии ошибок, допущенных в процессе оформления и подачи требования, в удовлетворении претензий заявителя может быть отказано.

Выплата производится на основании рассмотрения документов, представленных бенефициаром — в полномочия кредитной организации не входит удостоверение обстоятельств возникшей ситуации, поскольку подобные вопросы решаются в рамках правового поля. А вот при наличии ошибок, допущенных в процессе оформления и подачи требования, в удовлетворении претензий заявителя может быть отказано.

Возмещение сумм, выплаченных по гарантии

Обязанностью принципала является восполнение средств, потраченных банком на компенсацию — за исключением случаев, когда оплата была произведена с нарушениями, например, при недостаточности предъявленных документов.

Ответственность бенефициара

Если выясняется, что произведенные между сторонами взаиморасчеты оказались необоснованными — ввиду фактического исполнения базовых обязательств основного договора — возникает спорная ситуация, требующая отдельного разрешения. Допускается истребование полученной от банковской организации суммы в пользу принципала.

Сколько действует гарантия

При получении требования кредитное учреждение незамедлительно направляет соответствующее уведомление, а также проводит оценку представленных на рассмотрение документов. Сроки определяются условиями соглашения — стандартная практика предусматривает пять рабочих дней, максимальный допустимый период ожидания — месяц.

Как проверить

Учет документации в рамках госзакупок предусматривает ведение электронного реестра, в котором отражаются сведения обо всех выданных гарантийных обеспечениях. Доступ к базе (в соответствии с законом) имеется как у поручителя, так и у бенефициара. Подтверждением операции служит официальная выписка, предоставляемая в течение 24 часов с момента внесения информации.

Оформление возврата

Действующие нормы, определяющие, как работает банковская гарантия, устанавливают, что по истечении заявленного срока действия соглашение утрачивает юридическую силу, и не требует возвращения банку — за исключением случаев, когда иное предусмотрено положениями договора.

Поделиться в соц. сетях:

Заявка на оформление банковской гарантии

гарантов транзакций.. В HopeCoin гарантами транзакций являются… | Адам Дэвис

Гаранты сделки.

В HopeCoin гаранты транзакций — это метод, с помощью которого система становится устойчивой к принуждению. По сути, они обеспечивают страхование транзакций от принуждения к платежам, так что в случае, если они примут неправильное решение о том, должна ли транзакция пройти, они несут ответственность за возврат потерянных средств и за изъятие у них денег, если они уже были потрачены. .

Этот процесс разделен на две части: во-первых, есть гарант транзакции, который ставит деньги на линию, чтобы подтвердить транзакцию. Этот процесс начинается, когда кто-то, кто будет совершать транзакцию, сначала просматривает бухгалтерскую книгу, чтобы определить адреса всех гарантов транзакции. Любой желающий может зарегистрироваться в этой системе. В рамках их регистрации они должны будут реализовать набор функций, зависящих от контракта, который они объявили. Для первого контракта требуется как минимум:

Любой желающий может зарегистрироваться в этой системе. В рамках их регистрации они должны будут реализовать набор функций, зависящих от контракта, который они объявили. Для первого контракта требуется как минимум:

—

GetRate(счет1, счет2, сумма, контекст)

VerifyTransaction(счет1, счет2, сумма, контекст)

—

Функция GetRate вернет ожидаемую ставку страхования ( в процентах), которые звонящий заплатит, используя этого гаранта.Как правило, это будет зависеть от суммы платежа и дополнительных сведений, указанных в контекстной информации о транзакции и счетах. Например, если счет, на который отправляются деньги, подтвержден как известный продавец, а сумма невелика, и есть информация о доставке, которая соответствует адресу покупателя, то ожидается, что стоимость будет очень низкой, меньше чем 3% от сделки. Или намного меньше, чем это, в зависимости от дополнительного известного контекста.

Однако, если учетная запись принадлежит другому лицу, которое не идентифицировало и не подтвердило свой адрес, и является вновь созданной, то стоимость транзакции может быть очень высокой. Вполне вероятно, поскольку контекстуальная информация приводит к определению мошенничества или принуждения, что не будет организации, желающей обеспечить транзакцию вообще, потому что они потеряют деньги в случае более позднего заявления или определения того, что транзакция была незаконной. .

Вполне вероятно, поскольку контекстуальная информация приводит к определению мошенничества или принуждения, что не будет организации, желающей обеспечить транзакцию вообще, потому что они потеряют деньги в случае более позднего заявления или определения того, что транзакция была незаконной. .

В более бедных сообществах или при некоторых сделках дополнительным контекстом могут быть фотографии того, что покупается, или фотографии предыдущих покупок. Эти фотографии подтвердят, что предмет, купленный лично, соответствует контексту, указанному в транзакции.Или в целом проверит, что товары соответствуют ожидаемым покупкам для лица, соответствующего характеристикам лица, связанного с криптографической учетной записью, совершающей транзакцию.

Для проверки транзакции гарант создает новый счет и отправляет на него денежную сумму, равную сумме транзакции. Учетная запись содержит контракт, который вернет деньги гаранту по прошествии определенного времени в зависимости от текущих требований сети HopeCoin..png) Может случиться так, что деньги возвращаются медленно с течением времени.

Может случиться так, что деньги возвращаются медленно с течением времени.

Этот контракт вступает в силу, как только покупатель транзакции передает на счет согласованный процент от транзакции, так что он выглядит следующим образом:

Гарант создает новый счет, который будет отдавать ему все деньги в течение определенного периода времени.

Покупатель перечисляет <процент> на счет, который также будет передан Гаранту в течение этого периода времени, так что Гарант в конечном итоге получит больше, чем он изначально вложил.

Денежный перевод готов. Покупатель может сослаться на учетную запись, созданную в его транзакции, и это будет принятый перевод HopeCoin, подкрепленный гарантом. В обычных ситуациях деньги переводятся, и поручитель в конечном итоге получает свои деньги обратно в дополнение к процентам, которые он получил от того, кто совершил первоначальную транзакцию.

В сети есть и другие субъекты, которые заинтересованы в том, чтобы искать потенциальное мошенничество в системе и забирать деньги, отданные поручителям. Во-первых, любая учетная запись может пометить транзакцию как мошенническую. В этом случае для расследования назначается следователь. Следователю дается процент, который в противном случае получил бы поручитель, и ему вменяется в обязанность вернуть деньги людям, которым они по праву должны принадлежать. Они смогут отправлять запросы на отмену транзакций в отдельную группу. За каждую отмену транзакции следователю дается процент от транзакции.

Во-первых, любая учетная запись может пометить транзакцию как мошенническую. В этом случае для расследования назначается следователь. Следователю дается процент, который в противном случае получил бы поручитель, и ему вменяется в обязанность вернуть деньги людям, которым они по праву должны принадлежать. Они смогут отправлять запросы на отмену транзакций в отдельную группу. За каждую отмену транзакции следователю дается процент от транзакции.

Отмены сделок определяются отдельной группой, которой выплачивается фиксированная плата за голосование.Следователь платит им вознаграждение за голосование по отменяемой сделке. Если они согласны с тем, что его следует отозвать, следователь может взять процент от сделки. Если они не согласны, то следователь все равно платит пошлину. Эти транзакции происходят вне сети гаранта (платные транзакции не имеют гаранта). Тарифы обновляются в зависимости от спроса.

Также проводится голосование по поводу того, была ли транзакция совершена со счетов, которые в остальном действительны. В этих обстоятельствах транзакция может быть отменена, но и тот, кто совершает транзакцию, и тот, кто получает деньги, могут поддерживать баланс на своих счетах. Это создает богатство в системе, поскольку и тот, кто совершает транзакцию, и тот, кто получает транзакцию, получают деньги, равные оставшейся сумме на счете поручителя. Проигрывает только поручитель, так как все деньги, оставшиеся на его счету, используемые для проверки транзакции, конфискуются.

В этих обстоятельствах транзакция может быть отменена, но и тот, кто совершает транзакцию, и тот, кто получает деньги, могут поддерживать баланс на своих счетах. Это создает богатство в системе, поскольку и тот, кто совершает транзакцию, и тот, кто получает транзакцию, получают деньги, равные оставшейся сумме на счете поручителя. Проигрывает только поручитель, так как все деньги, оставшиеся на его счету, используемые для проверки транзакции, конфискуются.

Гарант потеряет только те деньги, которые привели к этому удвоению.В тех случаях, когда транзакция может быть передана надлежащему держателю, гарант теряет только процент, который он в противном случае получил бы от транзакции (который берется следователем и часть которого выплачивается за голосование за мошенническую транзакцию).

Обратите внимание, что злоумышленник может атаковать саму монету, совершив сразу несколько мошеннических транзакций и забрав все деньги у гаранта. Это эквивалентно атаке на пиццу, когда злоумышленник может заказать кучу пицц у действительных продавцов действительным покупателям, используя действительные адреса доставки. Гаранты гарантируют транзакции, потому что весь контекст соответствует ожидаемому. Люди получают пиццу, которую не заказывали, помечают покупку как мошенническую, а поручитель теряет деньги. Таким образом, поручители могут решить установить связь между собой, чтобы повысить вероятность обнаружения таких атак до того, как будет нанесен глобальный финансовый ущерб.

Гаранты гарантируют транзакции, потому что весь контекст соответствует ожидаемому. Люди получают пиццу, которую не заказывали, помечают покупку как мошенническую, а поручитель теряет деньги. Таким образом, поручители могут решить установить связь между собой, чтобы повысить вероятность обнаружения таких атак до того, как будет нанесен глобальный финансовый ущерб.

Эта проблема устраняется наличием двухфакторной аутентификации или другой надежной информации, связанной с учетной записью, которая используется для обеспечения большего доверия покупателя к покупке.С покупателей, не имеющих такой информации, может взиматься дополнительная плата за возможность таких глобальных атак. Гаранты могут принять решение о покупке планов страхования от этих атак у поставщика страховых услуг, аналогичного страхованию от цунами или землетрясения.

Эта система требует, чтобы весь контекст и записи были общедоступными, чтобы можно было отследить полное обоснование всех решений и обнаружить злоумышленников. В следующем посте я подробно расскажу о последствиях этой системы и методах, с помощью которых можно скрыть личность акторов для тех транзакций, с которыми никто не хочет быть лично связанным.

В следующем посте я подробно расскажу о последствиях этой системы и методах, с помощью которых можно скрыть личность акторов для тех транзакций, с которыми никто не хочет быть лично связанным.

Разница, которая может иметь значение: заемщик против поручителя — Фрост Браун Тодд

Вступительное слово об ответственности.

Я применяю многие безусловные и неограниченные гарантийные документы, подписанные владельцами или должностными лицами юридических лиц, коммерческих заемщиков и арендаторов. Эти гарантии регулярно требуют от поручителя оплаты всех обязательств (основная сумма долга, проценты, расходы, судебные издержки и т. д.), если заемщик или другой гарантированный должник (например, арендатор) не платит, как обещал, независимо от усилий кредитора или арендодателя по взысканию долга. от основного кредитора или реализовать под залог.Эта неограниченная и безусловная гарантия называется «гарантией платежа» в отличие от менее обременительной (по отношению к гаранту) «гарантии инкассации». Preferred Investment Co. против Westbrook , 174 N.W.2d 391 (1970).[1]

Preferred Investment Co. против Westbrook , 174 N.W.2d 391 (1970).[1]

С точки зрения кредитора или арендодателя, получающего выгоду от гарантии, гарант, исполняющий платежную гарантию, является равноправным созаказчиком по векселю, арендатором или другим основным обязанным лицом. Цель этих положений состоит в том, чтобы фактически приравнять ответственность поручителя к ответственности заемщика или арендатора.Этот тип гарантии дает адвокату кредитора по судебным разбирательствам несколько вариантов, поскольку кредитор может действовать против самого простого источника взыскания. См. раздел «Объединение требований в судебном процессе по обращению взыскания в коммерческих целях — это выбор» (6/6/18) .

В этом посте будут рассмотрены некоторые наиболее распространенные проблемы, связанные с гарантиями.

Разработчики гарантийных договоров должны сначала убедиться, что формулировка не соответствует законодательству любого управляющего государства, если таковое имеется, поскольку несоблюдение законодательных предписаний может привести к недействительности договора. Кроме того, гарантийные контракты должны быть четкими и четкими, поскольку «[а] гарант, как и поручитель, связан только точными словами своего контракта. Другие слова не могут быть добавлены по конструкции или импликации, но значение фактически используемых слов должно быть установлено таким же образом, как и значение подобных слов, используемых в других договорах». Wells Fargo Bank v. Daniels , 2011-Ohio 6555 (Приложение города Гамильтон, 21 декабря 2011 г.). Это правило, однако, не является лицензией или подарком поручителям, потому что «правило о том, что поручитель удерживается только на основании четко выраженных слов его обещания, не дает ему права требовать несправедливого и натянутого толкования этих слов для того, чтобы он мог освободиться от обязательства, которое он взял на себя. Id ., ссылаясь и цитируя LaSalle Bank Natl. Ассн. против Belle Meadows Suites, LP, 2010-Ohio-3773 (Montgomery Cty. App. 13 августа 2010 г.) и G.F. Business Equip.

Кроме того, гарантийные контракты должны быть четкими и четкими, поскольку «[а] гарант, как и поручитель, связан только точными словами своего контракта. Другие слова не могут быть добавлены по конструкции или импликации, но значение фактически используемых слов должно быть установлено таким же образом, как и значение подобных слов, используемых в других договорах». Wells Fargo Bank v. Daniels , 2011-Ohio 6555 (Приложение города Гамильтон, 21 декабря 2011 г.). Это правило, однако, не является лицензией или подарком поручителям, потому что «правило о том, что поручитель удерживается только на основании четко выраженных слов его обещания, не дает ему права требовать несправедливого и натянутого толкования этих слов для того, чтобы он мог освободиться от обязательства, которое он взял на себя. Id ., ссылаясь и цитируя LaSalle Bank Natl. Ассн. против Belle Meadows Suites, LP, 2010-Ohio-3773 (Montgomery Cty. App. 13 августа 2010 г.) и G.F. Business Equip. , Inc. против Листона , 7, Огайо, App.3d 223 (Franklin Cty. App. 1982).

, Inc. против Листона , 7, Огайо, App.3d 223 (Franklin Cty. App. 1982).

Векселедатели имеют средства защиты, которых нет у поручителей, и наоборот. Традиционно поручители (как и поручители) наделены определенными средствами защиты поручительства по общему праву. По определению обязательство гаранта или поручителя является вторичным по отношению к обязательству заемщика, и это вторичное обязательство существует только до тех пор, пока основной должник обязан выполнить основное обязательство.Многие традиционные средства защиты поручителя связаны с этим определением и требованием о том, чтобы кредитор сначала взимал с основного должника и любое обеспечение, прежде чем просить гаранта заплатить. Как правило, когда обязательство основного должника погашается менее чем за полную оплату, обязательство поручителя также погашается, если только поручитель не соглашается на продолжение ответственности или кредитор прямо не сохраняет право регресса поручителя против основного должника. [2]

[2]

В дополнение к возражениям, вытекающим из того, как кредитор обращается с заемщиком и обеспечением, по общему праву поручитель обычно имеет право выдвигать неличные возражения заемщика. [3]

Если бы это было не так, кредитор мог бы избежать этих неличных возражений, заставив поручителя заплатить, а поручитель мог бы затем взыскать с основного кредитора. Или, как сказал один суд: «[иначе] в противном случае принципал был бы косвенно лишен права на действительную защиту от кредитора, будучи фактически вынужденным отвечать через своих поручителей; или же поручители могли быть лишены права на возмещение от принципала, и таким образом тот или другой был бы вынужден утратить права, закрепленные за ними по закону. Mutual Finance Co. Politzer , 21 Ohio St.2d 177 (1970) со ссылкой на State ex rel. v. Blake , 2 Ohio St. 147 (1853), упомянутое в деле O’Brien ниже.

Существование этих неличных средств защиты и судебной работы, необходимой для их преодоления, является причиной того, что кредиторы ведут переговоры об отказе от средств защиты, когда у них есть такая возможность — обычное положение в платежной гарантии, рассмотренное выше. Отказ от средств защиты в коммерческой гарантии подлежит исполнению. О’Брайен против.Ravenswood Apartments, Ltd. , 169 Ohio App.3d 233 (Hamilton Cty. App. 2006) («Поручители заключили соглашение с О’Брайеном, безоговорочно гарантирующее исполнение Ravenswood, основного должника. Это соглашение дало им статус поручительства и права, связанные с этим статусом, в той мере, в какой эти права не были изменены договором»).

Отказ от средств защиты в коммерческой гарантии подлежит исполнению. О’Брайен против.Ravenswood Apartments, Ltd. , 169 Ohio App.3d 233 (Hamilton Cty. App. 2006) («Поручители заключили соглашение с О’Брайеном, безоговорочно гарантирующее исполнение Ravenswood, основного должника. Это соглашение дало им статус поручительства и права, связанные с этим статусом, в той мере, в какой эти права не были изменены договором»).

В деле O’Brien есть несколько цитат из успешно приведенной в исполнение неограниченной и безусловной гарантии платежа, которая принудительно отменяет возражения гаранта по общему праву.Консультант по сделкам может обратиться к этому делу за предложениями при составлении гарантийных договоров для кредиторов.

Приведенное выше описание относится к безусловным и неограниченным гарантиям. Уместно несколько слов о других видах гарантийных договоров.

- Гарантии с пружинным регрессом — это контракты, по которым поручители несут ответственность только в том случае, если происходят определенные определенные события, обычно включая невыполнение обязательств заемщиком. Хороший пример такого контракта см. в деле Wells Fargo Bank v.Дэниелс , 2011 г. — Огайо 6555 (приложение города Гамильтон, 21 декабря 2011 г.).

- Обычно называемая « гарантиями плохого мальчика », это подмножество гарантий пружинного регресса имеет условия активации, ограниченные тем, что кредиторы считают плохими действиями. Наиболее распространенными действиями, которые связаны с гарантией «плохого мальчика», являются: (i) побуждение заемщика к возбуждению дела о банкротстве; (ii) отвлечение денежных средств, полученных заемщиком, от оплаты обязательств заемщика, пока заемщик находится в состоянии неплатежа кредитору; (iii) содержится в заявке на получение кредита; и (iv) передача активов заемщика некредиторам в период погашения гарантированного долга, включая чрезмерную комиссию за управление, уплаченную гаранту (или в его пользу).

- Ограниченные гарантии — это именно то, что существует во многих вариантах. Ограниченная гарантия может покрывать только определенную сумму долга в долларах, процентную долю долга, часть срока аренды или любую другую часть обязательства, созданного договором о гарантии. Ограниченные гарантии должны быть четкими. Отсутствие ясности в контрактах с ограниченной гарантией вызвало много работы для коммерческих юристов, в том числе несколько дел, которыми я занимался.

Хороший пример такого контракта см. в деле Wells Fargo Bank v.Дэниелс , 2011 г. — Огайо 6555 (приложение города Гамильтон, 21 декабря 2011 г.).

Хороший пример такого контракта см. в деле Wells Fargo Bank v.Дэниелс , 2011 г. — Огайо 6555 (приложение города Гамильтон, 21 декабря 2011 г.). Ограниченные гарантии должны быть четкими. Отсутствие ясности в контрактах с ограниченной гарантией вызвало много работы для коммерческих юристов, в том числе несколько дел, которыми я занимался.

Ограниченные гарантии должны быть четкими. Отсутствие ясности в контрактах с ограниченной гарантией вызвало много работы для коммерческих юристов, в том числе несколько дел, которыми я занимался.Достаточно одного примера проблемной ограниченной гарантии: в деле Chapel Real Estate Company v.Burris , 64 NE3d 1096 (Lake Cty., Ohio App. 2016) поручитель по многолетней аренде предоставил гарантию, в которой говорилось: переуступки, своевременную выплату арендной платы и других денежных сумм и полное выполнение обязательств и соглашений, которые должны быть заключены и выполнены Арендатором по договору аренды только на срок один (1) год. ” Арендатор объявил дефолт после первого года действия договора аренды.Когда арендодатель подал в суд на поручителя, вопрос стал следующим: (а) была ли фраза «только один (1) год» временным ограничением, которое истекло, когда арендатор не нарушил свои обязательства в течение первого года многолетней аренды; или (b) этот пункт просто ограничивал сумму обязательств поручителя в долларах годовой арендной платой? Истолковывая договор в целом, суд постановил, что ограничение было денежным, а не временным – гарант должен был заплатить

Однажды я оспаривал, является ли документ под названием «50%-я гарантия», подписанный в связи с кредитом в размере 1 000 000 долларов США, гарантией с максимальной стоимостью: (a) 500 000 долларов США; (b) 50% дефицита после ликвидации залога; (c) 50% от общей суммы задолженности, включая проценты и штрафы за просрочку платежа, до того, как любые другие источники платежей уменьшат сумму задолженности; или (d) 50% от общей суммы задолженности, включая проценты и штрафы за просрочку платежа после того, как другие источники платежей уменьшат сумму задолженности.

Несколько заключительных мыслей о гарантийных контрактах.

Много было написано о формах IRS 1099-C, и мы знаем, что получение этой формы нежелательно. См. Когда кредитор должен подать и отправить форму 1099-C, чтобы сообщить о прощении долга (4/26/19). Для целей этого сообщения в блоге важным моментом является то, что форму 1099-C не нужно выдавать поручителям (в отличие от заемщиков) после прощения долга.[4] Это одно из преимуществ того, чтобы быть поручителем, а не основным должником.

Второе аналогичное преимущество связано с сообщением о непогашенной задолженности.По сравнению с заемщиком, который, очевидно, должен отражать задолженность как обязательство в своей финансовой отчетности, поручитель (вообще говоря) должен признать наличие гарантии в качестве обязательства только в том случае, если этого требует отраслевой стандарт, принятый регулирующими органами.[5]

В нем [Краткое изложение интерпретации № 45 FASB] также разъясняется, что гарант должен признать в момент предоставления гарантии обязательство в размере справедливой стоимости обязательства, принятого при выдаче гарантии. Настоящее разъяснение не предписывает конкретного подхода к последующей оценке признанного обязательства гаранта в течение срока действия соответствующей гарантии.

Настоящее разъяснение не предписывает конкретного подхода к последующей оценке признанного обязательства гаранта в течение срока действия соответствующей гарантии.

Будем надеяться, что для всех заинтересованных сторон, если гарантия подписывается при выдаче кредита, «справедливая стоимость» обязательства поручителя равна нулю. Откровенно говоря, в противном случае кредит является недостаточно обеспеченным, а заемщик неквалифицированным с самого начала. Оба эти условия стараются избегать андеррайтеры кредитора и другие кредиторы.

Гарантия – это договор, имеющий значительную историю общего права. Несколько традиционных средств защиты по общему праву, доступных для поручителей, если договор о гарантии не отменяет применение этих средств защиты. Если ваш гарантийный договор не является явным, эта история может защитить поручителей непредвиденным образом.

Винс Мауэр имеет степень магистра делового администрирования и сдал экзамен CPA. Имея лицензию на юридическую практику в штатах Огайо и Айова, он более 30 лет представлял финансовые учреждения в судебных процессах. Для получения дополнительной информации по этой теме свяжитесь с Винсом Мауэром по адресу [email protected].

Для получения дополнительной информации по этой теме свяжитесь с Винсом Мауэром по адресу [email protected].

[1] «Если гарантия ответчика является гарантией платежа, обязательство является абсолютным обязательством с возложением ответственности на гаранта немедленно в случае неисполнения обязательств основного должника и независимо от того, предпринимаются ли какие-либо судебные разбирательства или меры для обеспечения ответственности основного должника или от того, направлено ли гаранту уведомление о неисполнении обязательств, и независимо от платежеспособности или неплатежеспособности основного должника.Шаффер против Аклина, 205 Айова 567, 570, 218 СЗ 286, 287 и цитаты; Miller v. Geerlings, 256 Iowa, 569, 580, 128 NW2d 207, 214. Если гарантия взыскания долга, ответственность не возникает до тех пор, пока в результате должной осмотрительности гарантия не станет неспособной взыскать долг с принципала. должник. Шаффер против Аклина, см. выше, 205 Айова, 571, 218 СЗ. на 287. См. также по этому поводу Amick v. Baugh, 66 Wash.2d 298, 303-308, 402 P.2d 342, 345-348; 38 К.Дж.С. Гарантия 46».

См. также по этому поводу Amick v. Baugh, 66 Wash.2d 298, 303-308, 402 P.2d 342, 345-348; 38 К.Дж.С. Гарантия 46».

[2] Гарант может возражать против принудительного исполнения гарантии, если кредитор нарушил статус поручительства гаранта.См. Переформулировку Закона 3d, Поручительство и гарантия (1996 г.), Раздел 37.

[3] Средства индивидуальной защиты связаны с характером договаривающейся стороны. Наиболее очевидными примерами являются способность заключать контракты в силу возраста или психического состояния.

[4] В заявлении IRS четко сказано: «Поручитель или поручитель. Вы не обязаны подавать форму 1099-C для поручителя или поручителя. Гарант не является должником для целей подачи формы 1099-C, даже если гаранту предъявляется требование об оплате.Из https://www.irs.gov/instructions/i1099ac#idm139804541463024.

[5] Интерпретация 45 Совета по стандартам финансовой отчетности Требования к учету и раскрытию информации гарантом в отношении гарантий, включая косвенные гарантии задолженности других лиц был дополнен, дополнен, разъяснен и в некоторых ситуациях заменен другими положениями, включая Кодификацию стандартов бухгалтерского учета FASB (ASC) тема 460 под названием Гарантии . Однако интерпретация 45 остается ясным и кратким изложением общего правила.Хорошее обсуждение учета гарантий и применимых в настоящее время стандартов доступно на веб-сайте FASB и выходит за рамки этой публикации в блоге.

Однако интерпретация 45 остается ясным и кратким изложением общего правила.Хорошее обсуждение учета гарантий и применимых в настоящее время стандартов доступно на веб-сайте FASB и выходит за рамки этой публикации в блоге.

Риск, воспринимаемый потребителем в транзакциях электронной коммерции | Декабрь 2003 г.

А. Ф. Салам, Х. Р. Рао, К. К. ПегельсСвязь АКМ, декабрь 2003 г., Том. 46 № 12, стр. 325-331

10.1145/953460.953517

Комментарии

Основным потенциалом Интернета является его потенциал для онлайн-покупок и его преимущества в виде снижения затрат как для потребителей, так и для бизнеса.Например, по данным Penton Research (www.penton.com), использование веб-сайта в качестве маркетингового инструмента дает убедительные средства для снижения затрат с точки зрения статистики затрат на один контакт (Интернет: 0,98 долл. США, прямая почтовая рассылка: 1,68 долл. США, телемаркетинг: 31,16 долл. США). , выставки: $162). Тем не менее, новая среда далека от настоящего электронного рынка будущего. Во многом это связано с нежеланием потребителей участвовать в транзакциях через Интернет.

Во многом это связано с нежеланием потребителей участвовать в транзакциях через Интернет.

В своем исследовании Хоффман, Новак и Перальта обнаружили, что потребители в Интернете могут опасаться предоставления информации о кредитных картах любому коммерческому веб-провайдеру и что потребители просто не доверяют большинству веб-провайдеров настолько, чтобы вступать в отношения обмена, связанные с деньгами [4]. .Этот предполагаемый риск среди потребителей выражается в их нежелании использовать информацию о дебетовых и/или кредитных картах через Интернет, что приводит к их отказу от электронных транзакций. Большинство сайтов в Интернете сегодня не сосредотачиваются на построении и поддержании доверия в рамках постоянных отношений со своими клиентами [7, 9]. Миллионы потребителей ежедневно просматривают тысячи веб-сайтов поставщиков с намерением приобрести товары и услуги. Тем не менее, большинство этих потребителей предпочитают покупать продукты или услуги в обычных магазинах, а не совершать покупки в Интернете.

Доступны надежные методы шифрования и аутентификации. Но мы считаем, что безопасная технологическая инфраструктура является лишь необходимой основой и сама по себе недостаточна для создания уровня доверия, необходимого для спонтанных электронных транзакций через Интернет. Это связано с тем, что методы безопасных транзакций с использованием шифрования и других технологий существуют уже довольно давно, но восприятие риска транзакций через Интернет по-прежнему остается значительным [3].Учитывая ограниченность создания трастов на основе технологий, вероятно, потребуется появление доверенных посредников в категории гарантов. Мы утверждаем, что роль знакомых заслуживающих доверия учреждений, таких как банки и другие финансовые и социальные учреждения (включая те, которые основаны на веб-сообществах) в качестве доверенных посредников, скорее всего, снизит предполагаемый уровень риска, связанного с транзакциями электронной торговли через Интернет. В качестве примера можно привести Amazon, которая является устоявшейся, признанной и законной бизнес-организацией с процветающей социальной идентичностью, основанной на электронном сообществе. Кроме того, Amazon гарантирует покупателям безопасный аукцион на основе системы чести (для покупок на сумму менее 250 долларов). Это похоже на электронную систему социальной репутации, основанную на сообществе, которую можно найти на e-Bay, где система собирает, распределяет и агрегирует отзывы о прошлом поведении участников и фактически помогает людям решить, кому доверять, поощряет заслуживающее доверия поведение и сдерживает те участники, которые могут быть нечестными [6].

Кроме того, Amazon гарантирует покупателям безопасный аукцион на основе системы чести (для покупок на сумму менее 250 долларов). Это похоже на электронную систему социальной репутации, основанную на сообществе, которую можно найти на e-Bay, где система собирает, распределяет и агрегирует отзывы о прошлом поведении участников и фактически помогает людям решить, кому доверять, поощряет заслуживающее доверия поведение и сдерживает те участники, которые могут быть нечестными [6].

В литературных источниках также сообщается, что многие потребители совершают транзакции через Интернет, даже если такие транзакции могут быть не полностью безопасными или может отсутствовать желаемый уровень «институционального доверия».Это происходит потому, что не все потребители воспринимают одинаковые уровни рисков транзакций в Интернете. Воспринимаемый уровень риска для некоторых потребителей, возможно, ниже из-за экономических стимулов и услуг с добавленной стоимостью, которые некоторые из этих потребителей могут найти через более дешевые товары, снижение затрат на поиск, более качественный продукт или надежный поставщик и т. д. В этом ключе мы предполагаем, что экономические стимулы могут снизить предполагаемый уровень риска, с которым сталкиваются потребители при электронных транзакциях в Интернете.

д. В этом ключе мы предполагаем, что экономические стимулы могут снизить предполагаемый уровень риска, с которым сталкиваются потребители при электронных транзакциях в Интернете.

Наверх

Концептуальная основа

В этой статье рассматривается воспринимаемый потребителем риск транзакций через Интернет с особым вниманием к финансовому аспекту. Любое препятствие для веб-транзакций, такое как предполагаемый или реальный риск передачи финансовых активов, который препятствует спонтанному переводу финансовых активов между потребителями и онлайн-продавцами, требует критического изучения. Такой анализ может помочь в устранении препятствий на пути превращения Интернета в полноценное средство маркетинга, продаж и транзакций.Литература по социальному обмену и концепции институционального доверия и экономических стимулов, которые увеличивают потребительскую ценность, используются для разработки основы для определения критических аспектов, которые должны присутствовать или должны развиваться для снижения предполагаемого риска.

Система социального обмена. Процессы обмена требуют передачи активов между сторонами, участвующими в транзакции. Обычно это включает передачу финансовых активов, эквивалентных согласованной цене товаров или услуг, от потребителей поставщикам до фактической передачи товаров или оказания услуг поставщиками услуг.Когда нет передачи финансовых активов от потребителей, очень мало транзакций может быть инициировано или успешно завершено. Литература по социальному обмену обеспечивает основу для изучения новой природы транзакций через Интернет. Это позволяет нам интегрировать риск в решение потребителя о том, участвовать в сделке или нет. Включение риска в решение можно рассматривать под общим заголовком, который можно описать словом «доверие» [2]. Доверие является критическим элементом, который должен присутствовать в транзакциях, чтобы способствовать экономическому обмену.

Процесс доверия и обмена, институциональная структура и экономические стимулы. Временная асимметрия в доставке вносит риск (ощущаемый или реальный) в транзакции для сторон, которые должны инвестировать ресурсы, прежде чем получить доход [2]. Иногда риск может быть снижен за счет использования контрактов, соблюдение которых может быть обеспечено законом, но по многим причинам контракты не всегда могут служить этой цели. Например, это может быть нецелесообразно для многих онлайн-транзакций, когда стоимость продукта недостаточно высока, чтобы оправдать затраты на составление контрактов.Доверие играет ключевую роль во многих таких транзакциях, которые происходят через Интернет [5].

Иногда риск может быть снижен за счет использования контрактов, соблюдение которых может быть обеспечено законом, но по многим причинам контракты не всегда могут служить этой цели. Например, это может быть нецелесообразно для многих онлайн-транзакций, когда стоимость продукта недостаточно высока, чтобы оправдать затраты на составление контрактов.Доверие играет ключевую роль во многих таких транзакциях, которые происходят через Интернет [5].

Процесс доверия и обмена. Размещение в доверительном управлении предполагает передачу ресурсов в руки сторон, которые будут использовать их в своих интересах, в интересах доверительного управляющего или в обоих случаях [8]. Если доверительный управляющий (сторона, которой доверяют) заслуживает доверия, лицо, оказывающее доверие, находится в лучшем положении, чем если бы доверие не оказывалось, тогда как если доверительный управляющий не заслуживает доверия, доверитель (сторона, доверяющая) находится в худшем положении, чем если бы доверие не ставились [2]. Коулман утверждает, что в интересах доверителей создавать социальные структуры или институты, в которых потенциальные доверенные лица заинтересованы в том, чтобы быть заслуживающими доверия, а не ненадежными [2]. Некоторые из этих интересов встроены в рыночный механизм, тогда как другие вплетены в социальную ткань. Это именно тот тип механизма, который используется основанными на репутации системами e-Bay, Amazon.com и других подобных веб-сообществ, облегчающих транзакции в Интернете. Поэтому социальные и экономические институты все чаще берут на себя роль поощрения и взращивания доверия в обменных процессах.

Коулман утверждает, что в интересах доверителей создавать социальные структуры или институты, в которых потенциальные доверенные лица заинтересованы в том, чтобы быть заслуживающими доверия, а не ненадежными [2]. Некоторые из этих интересов встроены в рыночный механизм, тогда как другие вплетены в социальную ткань. Это именно тот тип механизма, который используется основанными на репутации системами e-Bay, Amazon.com и других подобных веб-сообществ, облегчающих транзакции в Интернете. Поэтому социальные и экономические институты все чаще берут на себя роль поощрения и взращивания доверия в обменных процессах.

Институциональные структуры как доверительные посредники. Полезно различать три разных вида трастовых посредников. Этих посредников можно охарактеризовать как советников, поручителей или предпринимателей. В контексте электронной коммерции и особенно с точки зрения потребителей посредник как гарант является наиболее важным. Финансовые учреждения, такие как банки и компании, выпускающие кредитные карты, в основном играли роль гарантов в экономическом обмене. Эти институты создают и укрепляют «институциональное доверие» как среди потребителей, так и среди бизнеса. Это институциональное доверие является одним из основных требований для процветания электронной коммерции за счет снижения воспринимаемого потребителем риска транзакций через Интернет. Даже когда гарант теряет ресурсы, если конечный доверительный управляющий нарушает доверие (например, поставщик, который отказывается возместить стоимость дефектной продукции), гарант проявляет инициативу, чтобы его собственная надежность в глазах доверительного управляющего не уменьшилась.

Эти институты создают и укрепляют «институциональное доверие» как среди потребителей, так и среди бизнеса. Это институциональное доверие является одним из основных требований для процветания электронной коммерции за счет снижения воспринимаемого потребителем риска транзакций через Интернет. Даже когда гарант теряет ресурсы, если конечный доверительный управляющий нарушает доверие (например, поставщик, который отказывается возместить стоимость дефектной продукции), гарант проявляет инициативу, чтобы его собственная надежность в глазах доверительного управляющего не уменьшилась.

Экономический стимул и добавленная потребительская стоимость. Несмотря на риски, связанные с транзакциями через Интернет, мы наблюдаем, что пользователи Интернета участвуют в экономических операциях и предоставляют финансовую информацию (информацию о кредитной карте и т. д.) через Интернет. Мы предполагаем, что эти пользователи осознают риск, связанный с транзакциями электронной коммерции через Интернет. Однако воспринимаемый ими уровень риска может снизиться при наличии экономических стимулов, повышающих ценность их бизнеса, таких как более дешевые товары, снижение затрат на поиск, более качественный продукт и т. д.

Однако воспринимаемый ими уровень риска может снизиться при наличии экономических стимулов, повышающих ценность их бизнеса, таких как более дешевые товары, снижение затрат на поиск, более качественный продукт и т. д.

Ситуация меняется с воспринимаемой потери на выгоду, поскольку разница в цене между продуктами, рекламируемыми в традиционных торговых точках, увеличивается в пользу продуктов, доступных через Интернет. Поскольку потребители находят в Интернете недорогие товары сопоставимого качества, разница в цене продукта по сравнению с ценой в традиционной торговой точке воспринимается как выигрыш. Поскольку эта предполагаемая выгода увеличивается в сочетании с такими факторами, как удобство и низкая стоимость поиска (обеспечиваемая Интернетом), воспринимаемая выгода может быть достаточно значительной, чтобы снизить предполагаемый риск транзакции через Интернет.

Следовательно, мы предполагаем, что стимулы, которые увеличивают потенциальную прибыль и добавляют ценность для потребителя, как правило, снижают воспринимаемый уровень риска, так что потребители более склонны к участию в транзакциях.

Ощущаемый потребителем риск транзакции через Интернет. Здесь мы уделяем особое внимание предполагаемому финансовому риску транзакций через Интернет. Этот риск связан с использованием альтернативы оплаты, которая приведет к финансовым потерям. Финансовые потери означают, что потребитель не может получить возмещение, когда это необходимо, или не может отменить транзакцию или прекратить платеж после обнаружения ошибки.Это также включает мошенническое, а иногда и несанкционированное использование кредитных карт, ведущее к финансовым потерям. Это одни из наиболее распространенных типов рисков, которые могут быть связаны с маркетингом и продажами через Интернет.

Если по какой-либо причине предполагаемый риск (потенциальная потеря ресурсов) в транзакции слишком высок, потребители, вероятно, отложат транзакцию до тех пор, пока не будет создан какой-либо институциональный механизм для снижения связанных рисков. В качестве альтернативы они будут использовать различные возможности, обеспечивающие желаемый уровень защиты (использование телефона или факса для совершения транзакций электронной торговли). Тем не менее восприятие потребителем риска, связанного с транзакцией, будет иметь тенденцию преобладать в его/ее решении участвовать в сделке. Мы предлагаем следующую структуру (см. рис. 1) для изучения роли институционального доверия и экономических стимулов в воспринимаемом потребителем риске в контексте электронной коммерции. Мы предлагаем две гипотезы в рамках схемы: во-первых, риск, воспринимаемый потребителем, снижается с ростом институционального доверия (h2), а во-вторых, что риск, воспринимаемый потребителем, снижается с увеличением экономических стимулов (h3).

Тем не менее восприятие потребителем риска, связанного с транзакцией, будет иметь тенденцию преобладать в его/ее решении участвовать в сделке. Мы предлагаем следующую структуру (см. рис. 1) для изучения роли институционального доверия и экономических стимулов в воспринимаемом потребителем риске в контексте электронной коммерции. Мы предлагаем две гипотезы в рамках схемы: во-первых, риск, воспринимаемый потребителем, снижается с ростом институционального доверия (h2), а во-вторых, что риск, воспринимаемый потребителем, снижается с увеличением экономических стимулов (h3).

Наверх

Управленческие последствия

Технологическая инфраструктура уже создана для облегчения совершения транзакций через Интернет. Однако важно, чтобы потребители принимали и использовали Интернет в качестве средства передачи активов в обменных процессах. Следовательно, снижение воспринимаемого потребителем риска транзакций через Интернет имеет решающее значение для превращения Интернета в полноценное средство продаж и транзакций.

Результаты анализа структурного уравнения (обзор анализа см. в конце статьи. В таблице 1 показаны используемые конструкции и элементы) с использованием данных веб-опроса подтверждают наши гипотезы (представленные на рисунке 1).Мы нашли поддержку гипотезы о том, что воспринимаемый потребителем риск снижается с ростом институционального доверия. Отсюда следует, что одним из способов снижения риска, воспринимаемого потребителем, является развитие, укрепление и повышение институционального доверия с привлечением финансовых и социальных институтов в качестве гарантов в процессе обмена.

Дальнейший анализ данных показывает, что социально признанные и укоренившиеся учреждения, такие как банки и компании, выпускающие кредитные карты, воспринимаются как более подходящие кандидаты для укрепления институционального доверия по сравнению с малоизвестными или неинституционализированными организациями, такими как неизвестные операторы торговых центров (Интернет) или даже известные операторы торговых центров (см. табл. 2).В настоящее время примером известного оператора торгового центра может быть Yahoo со своим Yahoo! Торговый интернет-центр. Анализ t-критерия, согласно которому все учреждения (банки, компании, выпускающие кредитные карты, известные операторы торговых центров, неизвестные операторы торговых центров, клиринговые компании и т. д.) воспринимаются как заслуживающие одинакового доверия, был отклонен. Направление доверия (измеряемое вероятностью открытия счетов) отдавало предпочтение традиционным учреждениям, таким как банки и компании, выпускающие кредитные карты, а не известным операторам торговых центров (Интернет), неизвестным операторам торговых центров (Интернет), клиринговым компаниям, известным третьим сторонам или даже цифровым банкам. .Этот вывод имеет важные последствия для авторитетных банков и компаний, выпускающих кредитные карты, с точки зрения использования возможности, выполняя роль посредников в доверительном управлении. Кстати, некоторые банки, такие как Citibank, First USA Bank и UMB Bank, выступили с инициативой в этом направлении.

табл. 2).В настоящее время примером известного оператора торгового центра может быть Yahoo со своим Yahoo! Торговый интернет-центр. Анализ t-критерия, согласно которому все учреждения (банки, компании, выпускающие кредитные карты, известные операторы торговых центров, неизвестные операторы торговых центров, клиринговые компании и т. д.) воспринимаются как заслуживающие одинакового доверия, был отклонен. Направление доверия (измеряемое вероятностью открытия счетов) отдавало предпочтение традиционным учреждениям, таким как банки и компании, выпускающие кредитные карты, а не известным операторам торговых центров (Интернет), неизвестным операторам торговых центров (Интернет), клиринговым компаниям, известным третьим сторонам или даже цифровым банкам. .Этот вывод имеет важные последствия для авторитетных банков и компаний, выпускающих кредитные карты, с точки зрения использования возможности, выполняя роль посредников в доверительном управлении. Кстати, некоторые банки, такие как Citibank, First USA Bank и UMB Bank, выступили с инициативой в этом направлении. Например, Citibank (на своем веб-сайте по состоянию на 15 февраля 2002 г.) заявляет: «Ваша учетная запись Citibank защищена паролем и защищена современным шифрованием. Мы даже пошли еще дальше, предоставив бесплатную услугу защиты от мошенничества. под названием СейфВеб.В том маловероятном случае, если на вашем депозитном счете в Ситибанке произойдут несанкционированные онлайн-транзакции, вы покроете всю сумму убытков, за которые в противном случае вы бы несли ответственность в соответствии с федеральными банковскими правилами».

Например, Citibank (на своем веб-сайте по состоянию на 15 февраля 2002 г.) заявляет: «Ваша учетная запись Citibank защищена паролем и защищена современным шифрованием. Мы даже пошли еще дальше, предоставив бесплатную услугу защиты от мошенничества. под названием СейфВеб.В том маловероятном случае, если на вашем депозитном счете в Ситибанке произойдут несанкционированные онлайн-транзакции, вы покроете всю сумму убытков, за которые в противном случае вы бы несли ответственность в соответствии с федеральными банковскими правилами».

Учитывая трудности и невозможность для каждой отдельной компании в Интернете предоставить гарантию для каждой сделки, это недействительное с точки зрения доверенного посредника представляет собой значительную возможность для существующих финансовых учреждений.

Мы также нашли подтверждение второй гипотезе о том, что воспринимаемый потребителем риск снижается с увеличением экономических стимулов.Это означает, что воспринимаемый потребителем риск может быть уменьшен путем предложения товаров или услуг по цене ниже цены, предлагаемой на традиционном рынке, что побуждает потребителей совершать сделки. Это также означает, что онлайн-продавцы должны быть конкурентоспособными по цене и признавать, что потребители по-разному воспринимают риск транзакций в Интернете.

Это также означает, что онлайн-продавцы должны быть конкурентоспособными по цене и признавать, что потребители по-разному воспринимают риск транзакций в Интернете.

Необходимо провести дополнительные исследования, чтобы понять точную природу этих учреждений как доверенных посредников в обменных процессах.Основываясь на предложении анонимных рецензентов, в будущих исследованиях мы планируем выяснить, какие люди больше оценивают риск и какие люди больше оценивают экономическую ценность. Исследование также должно быть сосредоточено на том, нужно ли относиться к мелким покупкам через Интернет иначе, чем к крупным покупкам, и если да, то какая структура должна присутствовать или должна быть разработана для облегчения таких транзакций.

Наверх

Ссылки

1. Бентлер, П. Сравнительные индексы соответствия в моделях структурных уравнений. Психологический бюллетень 107 (1990), 238246.

2. Коулман, Дж., Основы социальной теории, Издательство Гарвардского университета, 1990.

3. Форно, Р., и Фейнблум, В. PKI: Вопрос доверия и ценности. Комм. ACM 44 , 6 (июнь 2001 г.), 120

4. Хоффман Д., Новак Т. и Перальта М. Укрепление доверия потребителей в Интернете. Комм. ACM 42 , 4 (апрель 1999 г.), 8085.

5. Найтс Д., Ноубл Ф., Вурдубакис Т. и Уиллмотт Х.Погоня за тенями: контроль, виртуальность и создание доверия. Организационные исследования 22 , 2 (2001).

6. Резник П., Зекхаузер Р., Фридман Э. и Кувабара К. Системы репутации. Комм. ACM 43 , 12 (декабрь 2000 г.), 4548.

7. Шодер Д. и Инь П. Создание надежного доверия в Интернете. Комм. ACM 43 , 12 (декабрь 2000 г.).

8. Джонс С., Вилинкенс М., Моррис П. и Масера М. Требования к доверию в электронном бизнесе. Комм. ACM 43 , 12 (дек.2000).

9. Урбан Г., Султан Ф. и Куоллс В. Ставим доверие в центр своей интернет-стратегии. Sloan Management Review 42 , 1 (осень 2000 г.).

Наверх

Авторы

А. Ф. Салам ([email protected]) — доцент кафедры информационных систем и управления операциями в Школе бизнеса и экономики Брайана Университета Северной Каролины, Гринсборо.

Ф. Салам ([email protected]) — доцент кафедры информационных систем и управления операциями в Школе бизнеса и экономики Брайана Университета Северной Каролины, Гринсборо.

Х.Р.Рао ([email protected]) — профессор Школы менеджмента Государственного университета Нью-Йорка в Буффало.

C. C. Pegels ([email protected]) — профессор Школы менеджмента Государственного университета Нью-Йорка, Буффало.

Наверх

Сноски

Исследование второго автора было частично поддержано грантом NSF IRI 950595. Данные исследования были предоставлены GTRC и GVU.

Наверх

Цифры

Рисунок 1.Институциональное доверие, экономический стимул и воспринимаемый потребителем риск транзакций в контексте электронной коммерции через Интернет.

Наверх

Таблицы

Таблица 1. Конструкции и элементы модели.

Таблица 2. Восприятие потребителем заведений в Интернете на основе t-критерия (N=3987).

Наверх

Боковая панель: как была протестирована платформа

Выборка состоит из 3987 уникальных респондентов веб-опроса Центра графики, визуализации и удобства использования (GVU) Технологического института Джорджии.Средний возраст опрошенных составил 36,7 лет. Доход респондентов колебался от менее 10 000 до более 100 000 долларов США. Уровень образования варьировался от «некоторого колледжа» до магистра и доктора наук. Диапазоны доходов и образования можно считать типичными для пользователей Интернета.

Надежность шкал для каждой меры была протестирована с использованием коэффициента альфа Кронбаха, и было обнаружено, что в каждом случае он превышает минимально желательный коэффициент альфа, равный 0,8. Размерность шкалы для каждой из конструкций была проверена с помощью факторного анализа.Затем для проверки исследовательской модели использовалось моделирование структурными уравнениями (SEM) с использованием EQS [1]. Модель дала хорошее объяснение вариации данных. Нормированный индекс соответствия, сравнительный индекс соответствия, надежный сравнительный индекс соответствия, GFI и другие показатели превышали допустимый предел 0,9. Оценки параметров подтверждают наши предположения. Рост институционального доверия значительно снизил воспринимаемый потребителем риск транзакций в Интернете. Коэффициент пути между институциональным доверием и риском, воспринимаемым потребителем, равен -0.25 (т=-13,862). Увеличение экономических стимулов также значительно снижает воспринимаемый потребителем риск. Коэффициент пути между экономическим стимулом и воспринимаемым потребителем риском составляет -0,26 (t = -15 454).

Нормированный индекс соответствия, сравнительный индекс соответствия, надежный сравнительный индекс соответствия, GFI и другие показатели превышали допустимый предел 0,9. Оценки параметров подтверждают наши предположения. Рост институционального доверия значительно снизил воспринимаемый потребителем риск транзакций в Интернете. Коэффициент пути между институциональным доверием и риском, воспринимаемым потребителем, равен -0.25 (т=-13,862). Увеличение экономических стимулов также значительно снижает воспринимаемый потребителем риск. Коэффициент пути между экономическим стимулом и воспринимаемым потребителем риском составляет -0,26 (t = -15 454).

Оба предложения были поддержаны с точки зрения статистической значимости, а также направления. Кроме того, мы протестировали платформу на отдельном образце (N = 5048) и обнаружили аналогичную поддержку с точки зрения критериев соответствия модели и загрузки путей. Эта альтернативная выборка показала аналогичную статистику t-критерия по демографическим переменным, таким как возраст, образование, доход и т. д.Этот дополнительный тест предоставил дополнительную поддержку нашей структуре. Данные в обоих наборах взяты из опроса GVU, проведенного в 1997 г.

д.Этот дополнительный тест предоставил дополнительную поддержку нашей структуре. Данные в обоих наборах взяты из опроса GVU, проведенного в 1997 г.

© 2003 ACM 0002-0782/03/1200 $5,00

Разрешение на изготовление цифровых или печатных копий всей или части этой работы для личного использования или использования в классе предоставляется бесплатно при условии, что копии не изготавливаются и не распространяются с целью получения прибыли или коммерческой выгоды, и что на копиях имеется это уведомление и полная ссылка на первую страница.Чтобы копировать иным образом, переиздавать, размещать на серверах или распространять в списках, требуется предварительное специальное разрешение и/или плата.

Цифровая библиотека издается Ассоциацией вычислительной техники. Авторское право © 2003 ACM, Inc.

Записи не найдены

советов потребителям — Bank Negara Malaysia

БАНКОВСКИЕ ВОПРОСЫ

Внимательно прочитайте условия контракта