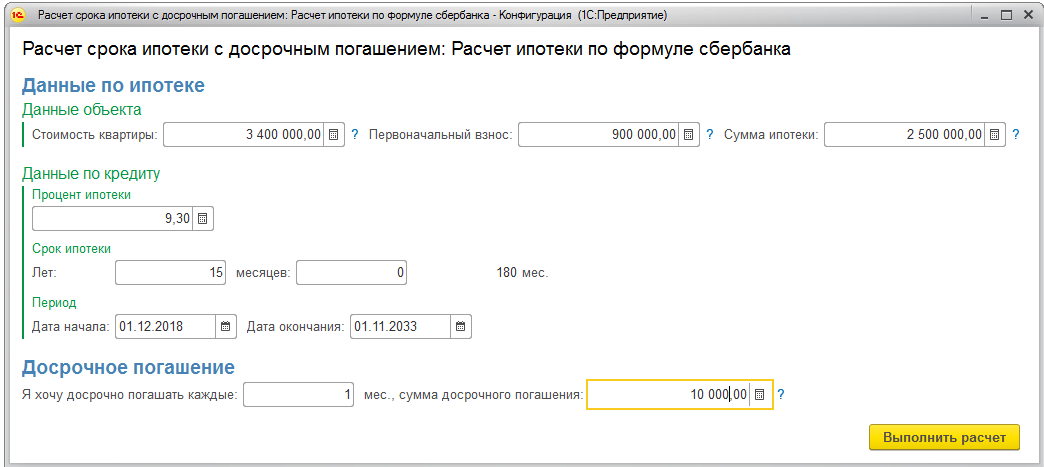

Формула расчета ипотеки: ипотечный калькулятор в excel

Уменьшить беспокойство, облегчить жизнь молодой семье при выплате ипотечного кредита поможет приведенная ниже формула расчета ипотеки. Последняя необходима для планирования семейного бюджета, часть которого будет уходить еще продолжительное время для погашения займа. Не лишней окажется данная опция, чтобы предварительно высчитать сумму отдачи финансовым учреждениям, которые прячут повышенные проценты за витиеватыми обещаниями и красивыми словами о низкой тарифной ставке. Ведь никому не хочется подписываться на одни обязательства, а выплачивать деньги по совершенно другим, тем более, умышленно завышенным.

Параметры для расчета

При расчете будущих платежей необходимо учесть некоторые обязательные факторы, помогающие правильно вывести требуемые данные.

Стоимость квартиры

Ее значение играет огромную роль в получении ипотечного кредита. Высокая стоимость жилья обернется не только повышенными платежами, но и большой процентной ставкой.

Первоначальный взнос

Данная опция определит сумму и количество будущих выплат. Чем больше заявитель оплатит сразу, тем меньше ему придется в дальнейшем урезать семейный бюджет. Да и конечным результатом будет не такая уж большая сумма переплаты. Обычным условием банка представляется авансовый платеж размером 20%, однако он может быть и больше по желанию клиента.

Срок

Продолжительность погашения ссуды варьируется от одного года до 30 лет, минимальная — 1-3 года. С одной стороны, увеличенная длительность погашения гарантирует меньшие платежи, чем короткий срок займа, другой — повышается процент за ссуду денег. Основные заявители ипотеки делают акцент на 10-25 лет. Вот здесь и пригодится формула расчета платежа по ипотеке.

Платежеспособность

Положительный результат получения денег зависит от платежеспособности их потребителя. Большая сумма ежемесячного погашения является негативной стороной предоставления ипотеки, и уменьшают шансы получения последней. Взнос не должен превышать половину официального дохода заявителя. Зарплата для ипотеки может быть как официально подтверждена, так и нет в определенных случаях.

Взнос не должен превышать половину официального дохода заявителя. Зарплата для ипотеки может быть как официально подтверждена, так и нет в определенных случаях.

Процентная ставка

Пожалуй, эта самый весомый коэффициент при взятии кредита, он будет определять цену денежной ссуды банка. Финансовая организация может назначить одну из двух видов ставок:

- фиксированную;

- плавающую.

Преимущество первой выражено тем, что заявитель знает постоянную сумму погашения, вплоть до закрытия кредита. Подобный расклад позволит ему без труда рассчитать всю задолженность перед банком обычным ее делением на продолжительность займа.

Плавающая ставка процента состоит из постоянной и переменной величин. Ее размер периодически пересматривается через определенные промежутки процентного периода, согласованного дебитором и кредитным учреждением, что указывается при заключении договора. Постоянная величина всегда остается неизменной, на переменную влияет экономическая ситуация государства.

Обычно плавающая ставка несколько ниже фиксированной, но никто не может дать гарантию, что она останется таковой до полного погашения кредита. Ее возможное повышение является защитой банка от экономических катаклизмов, инфляции. Актуальные ставки по ипотеке вы можете посмотреть у нас на сайте.

Тип платежа

Погашение ипотеки может различаться, зависимо от индивидуальных финансовых возможностей дебитора. Процесс заключения договора обусловливает график выплат, которые имеют две разновидности:

- аннуитетную;

- дифференцированную.

Первая предусматривает ежемесячную фиксированную сумму, где основные средства идут на погашение ставки процента. Такой вид оплаты кредита происходит довольно продолжительное время.

Дифференцированная — разграниченная ставка, уменьшает ежемесячно именно тело кредита, однако отличается высокими нестабильными выплатами начального периода. Поэтому заемщику необходимо постоянно уточнять сумму взноса. Конец месяца знаменуется процентами на остаток тела долга. Исходя из этого, высокие первоначальные взносы со временем значительно уменьшаются, чего не происходит при аннуитете.

Конец месяца знаменуется процентами на остаток тела долга. Исходя из этого, высокие первоначальные взносы со временем значительно уменьшаются, чего не происходит при аннуитете.

Формула расчета с дифференцированными платежами

Вычислить разграниченный ежемесячный взнос по ипотеке помогут пользователю следующие формулы:

- — данное выражение подскажет сумму оставшегося тела долга после каждой уплате;

- ОСХ*ПрС*x/z — функция рассчитает количество денег для уплаты в конкретном случае.

Данные формулы используют:

- ОСЗ — остаток ежемесячной кредитной линии;

- ПрС — общая ставка процента по ипотечному договору;

- y — количество календарных месяцев до полного погашения займа;

- x — количество дней текущего месяца внесения взноса;

- z — общее количество дней платежа в текущем году.

Положительными качествами вышеприведенных расчетов считается начисление процентов только за основной оставшийся долг. Подобное скажется на постоянно уменьшающейся сумме выплат. — производное число к степени;

— производное число к степени;

Облегчить расчет погашения долга позволяет наш ипотечный калькулятор. Он так же поможет рассчитать проценты. Если же полученные данные не будут соответствовать банковским, следует обратиться к служащему финансового учреждения и перепроверить существующий результат.

Калькулятор Excel

Настоящий ипотечный калькулятор представлен универсальным средством, который включает расчет ссуды, учитывая комиссии, страховки. Дополняют калькулятор графики сравнения займа до и после преждевременных платежей, подойдет для расчета погашения займа, воспроизведения запланированных досрочных платежей.

Основными достоинствами калькулятора считаются:

- точный расчет аннуитетного, дифференцированного графиков погашения;

- калькуляция преждевременных платежей с одновременным уменьшением суммы тела долга;

- создание, расчет графиков погашений в форме Excel таблицы;

- учет високосного календарного, невисокосного года, что практически сопоставимо со значениями предоставляемыми Сбербанком, ВТБ24.

К сведению клиентов — калькулятор редактируется, производит вычисления под индивидуального пользователя, настраивается под разные типы расчета.

Сделать вычисление в Экселе вы можете, если скачаете этот ипотечный калькулятор. Там же сможете посмотреть формулу.

Заключение

Рассчитать ипотечный кредит в состоянии каждый потенциальный заявитель. Для этого ему предлагается калькулятор в excel, который поможет справиться с ежемесячными погашениями. Универсальное средство учитывает не только тело кредита, но и ставку процента.

Используйте наш ипотечный калькулятор с досрочным гашением, чтобы сравнить ваши результаты, а также прочитайте информацию о том, стоит ли брать ипотеку в 2021 году.

Ждем ваших вопросов в комментариях.

Запись на бесплатную консультацию в специальной форме в углу.

Просьба оценить пост и нажать кнопки соцсетей.

youtube.com/embed/cHVOMr7izY8?feature=oembed&wmode=opaque» allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/cHVOMr7izY8?feature=oembed&wmode=opaque» allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>Mortgage & Home Loan Calculator

О калькуляторе

Этот калькулятор предназначен для быстрого предварительного расчета ежемесячных платежей по кредиту с учетом вашего индивидуального варианта кредитования.

Чтобы научить вас пользоваться калькулятором наиболее эффективно, мы подробнее остановимся на каждом из нижеследующих исходных и конечных параметров:

Стоимость недвижимости

Это покупная стоимость (или ожидаемая стоимость) жилой недвижимости, которую вы планируете приобрести.

Первоначальный взнос

Первоначальный взнос — это сумма, которую вы вносите собственными средствами при оформлении ипотеки на жилье. Остальная часть стоимости жилья оплачивается за счет средств ипотечного кредита. Первоначальный взнос выражается в процентах. Первоначальный взнос в размере 20% и более избавит вас от необходимости оформить договор ипотечного страхования. Для удовлетворяющих критериям кредитования покупателей существует большой выбор кредитных продуктов с первоначальным взносом менее 20% и несколько программ финансирования первоначального взноса.

Первоначальный взнос в размере 20% и более избавит вас от необходимости оформить договор ипотечного страхования. Для удовлетворяющих критериям кредитования покупателей существует большой выбор кредитных продуктов с первоначальным взносом менее 20% и несколько программ финансирования первоначального взноса.

Срок ипотеки

Срок ипотеки — это период времени, в течение которого вы будете совершать платежи по ипотеке. Чем больше срок ипотеки, тем меньше размер ежемесячных платежей и тем больше итоговая сумма процентов.

Процентная ставка

Процентная ставка по ипотечному кредиту — это проценты, которые вы будете выплачивать по остатку основной суммы долга. Процентную ставку устанавливает кредитор, и она может быть разной, в зависимости от поставщика услуг. Если вы хотите знать процентную ставку по интересующему вас кредиту, свяжитесь с ипотечным консультантом On Q Financial прямо сейчас.

Годовой налог на имущество

Годовой налог на имущество — это ставка, по которой вы платите налог исходя из цены или стоимости вашей недвижимости. Вышеуказанный налог на имущество составляет примерно 1,5% стоимости жилья. Средняя ставка налога на имущество варьируется в зависимости от штата и округа. Если вы не знаете, по какой ставке вам следует уплачивать налог, свяжитесь с ипотечным консультантом On Q Financial сегодня по телефону +1 866 667-3279.

Вышеуказанный налог на имущество составляет примерно 1,5% стоимости жилья. Средняя ставка налога на имущество варьируется в зависимости от штата и округа. Если вы не знаете, по какой ставке вам следует уплачивать налог, свяжитесь с ипотечным консультантом On Q Financial сегодня по телефону +1 866 667-3279.

Годовой взнос по договору страхования жилой недвижимости

Годовой взнос по договору страхования жилой недвижимости — это страховой взнос, который вам, возможно, придется уплатить за страхование вашего жилья. В некоторых случаях страхование жилья не является обязательным. Размеры взносов по договору страхования жилой недвижимости сильно различаются в географическом отношении. Годовой взнос составляет примерно 0,35% стоимости жилья, но может и отличаться, в зависимости от страховой компании. Чтобы узнать применяющийся в вашем районе страховой тариф, позвоните вашему ипотечному консультанту On Q Financial сегодня по номеру +1 866 667-3279.

Ежемесячные платежи

Указанный ежемесячный платеж — это общая сумма причитающегося ежемесячного платежа, рассчитанная на основании параметров вашего кредита.

- Налог на имущество

- Взнос по договору страхования жилой недвижимости

- Взнос по договору ипотечного страхования

Формула расчета банковских процентов по кредиту

Банк обязан сам рассчитать проценты по кредиту и указать его полную стоимость в договоре. Заемщик получит на руки график, где будут указаны размеры всех ежемесячных платежей и даты их внесения. Вы можете самостоятельно рассчитать проценты, суммы ежемесячных платежей и общей переплаты через онлайн-калькуляторы или вручную.

Это нужно для сравнения предложений от разных банков и выбора оптимальных условий кредита, для оценки своих финансовых возможностей при разных видах платежей. Также вы можете перепроверить расчет, сделанный банком, убедиться в его точности. О способах и формулах расчета процентов расскажем в этой статье.

Что влияет на размер ставки по кредиту

Предварительные условия кредитования банки указывают в интернет-рекламе и в СМИ. Клиенты кредитной организации могут получить индивидуальные предложения по телефону и смс, через мобильное приложение. В каждом случае будет указана только ориентировочная ставка процентов и максимально возможный размер кредита.

Клиенты кредитной организации могут получить индивидуальные предложения по телефону и смс, через мобильное приложение. В каждом случае будет указана только ориентировочная ставка процентов и максимально возможный размер кредита.

А вот точные условия выдачи денег банк озвучит только после анализа заявки, после изучения всех сведений о заемщике.

На размер процентов и полную стоимость кредита будут влиять несколько показателей:

- размер основной суммы кредита — как правило, чем больше сумма кредита, тем меньше процентная ставка по нему;

- общий срок кредитования — чем больше срок кредита, тем меньше процент, тогда как по краткосрочным займам ставка всегда выше;

- специальные условия кредитования

- вид кредита — можно рассчитывать на снижение ставки при оформлении залога в пользу банка, при заключении договора с поручителями;

- наличие или отсутствие страховок — так как страхование снижает риски для банка, он предлагает пониженные ставки после оформления полиса;

- соответствие специальным требованиям к заемщикам — например, сниженный процент может предлагаться заемщикам со справками об официальном доходе, в отличие от справок «по форме банка».

В рекламе банка вы наверняка увидите формулировку «от …%». Это логично, так как банк сможет точно рассчитать свои риски и сформировать условия договора после изучения заявки, проверки заемщика. Поэтому условные «от 8% годовых» в итоге могут превратиться в реальные 12-14% по договору.

Есть еще одно важное понятие, которое нужно знать заемщикам — полная стоимость кредита (ПСК). Банк обязан ее указать на самом видном месте договора, т.е. вверху первого листа. ПСК указывается в виде точного процента и общей суммы переплаты. Эти сведения сразу покажут, под какой реальный процент вы взяли кредит, сколько придется вернуть по договору.

Какой вид платежа лучше для заемщика

При кредитовании есть два варианта расчета платежей — аннуитетный и дифференцированный. У обоих вариантов есть свои преимущества и недостатки.

Их отличие заключается в следующем:

- аннуитет подразумевает распределение основного долга по кредиту и процентов на равные помесячные платежи — величина выплат остается неизменной на весь срок действия кредита, а уменьшить ее можно только при досрочном внесении части долга;

- размер дифференцированных платежей постепенно уменьшается по мере погашения кредита — по данному варианту в первые месяцы и годы кредита большую часть платежа составляют проценты, тогда как основная задолженность будет погашаться к концу действия договора.

Обычно заемщику дают право выбора между дифференцированными и аннуитетными платежами. Но не всегда. Например, при ипотечном кредите чаще применяется подход дифференцированного платежа, когда первые годы заемщик платит только проценты. Как правило, общая переплата меньше при дифференцированных выплатах, так как проценты рассчитываются на остаток долга. Досрочно закрыв часть кредита, можно существенно снизить его остаток, а значит и размер ежемесячных платежей.

При краткосрочных кредитах с относительно небольшой процентной ставкой разница между дифференцированными и аннуитетными платежами может оказаться минимальной. Но при долгосрочном кредите, в то числе по ипотеке на 10-15-20 лет, итоговая переплата при дифференцированных и аннуитетных платежах может существенно отличаться. Поэтому можно предварительно рассчитать условия кредитования, выбрать оптимальный вариант платежей. Подробнее об этом расскажем ниже.

Как рассчитать кредит самостоятельно

Банк обязан предоставлять заемщику все сведения, связанные с выдачей кредита и с его исполнением. Это касается расчета полной стоимости кредита, помесячных платежей в графике. Но обращаться за расчетами в банк имеет смысл только после оформления договора и получения денег. Пока кредит не выдан, банк не связан с заемщиком договорными отношениями. Поэтому он может отказать в предоставлении расчетов и пояснений. В итоге для выбора и сравнения кредитных предложений такой вариант не подходит.

Онлайн-калькуляторы или ручной расчет

Все банки используют одинаковые формулы для расчета помесячных платежей. Естественно, делать такую работу вручную бессмысленно. Поэтому специалисты банка загружают исходные сведения в программы с формулами. Технические и математические ошибки в подсчетах встречаются крайне редко. В итоговых документах, которые получит заемщик, расчетные формулы не указываются.

Чтобы посчитать кредит самостоятельно, можно воспользоваться онлайн-калькуляторами в интернете, делать расчет вручную по формулам. В калькуляторы загружаются все исходные данные, от основной суммы долга и ставки процентов до размера дополнительных комиссий. В итоге калькулятор считает все сам, выдает вам результат по размерам ежемесячных платежей, сумма переплаты при разных условиях погашения кредита.

Формулы расчетов процентов по кредитам позволяют определить сумму ежемесячного платежа, общую переплату для заемщика

Расчеты можно сделать вручную или через интернет-калькуляторы. При этом формулы отличаются для аннуитетных и дифференцированных платежей

Вручную считать кредит очень сложно, особенно есть речь идет об аннуитетных платежах. Вам придется вникать в такие понятия как месячная и дневная процентная ставка, правильно подставлять все данные в формулы, перепроверять ручной расчет. Даже случайная ошибка в подсчетах или исходных данных может привести к неправильной оценке кредитного предложения, завысить или занизить размер переплаты.

По указанным причинам рекомендуем применять онлайн-калькуляторы. Их можно найти на сайтах кредитных организаций, на других интернет-ресурсах. Лучше перепроверять данные по нескольким калькуляторам, чтобы избежать ошибок. В этом случае вы сможете сделать объективное и обоснованное решение, выбрать оптимальные условия кредитования.

Какие данные нужны для расчета

Чтобы считать вручную или через онлайн-калькулятор, вам могут потребоваться следующие вводные данные:

- сумма кредита;

- точная ставка процентов;

- срок кредитования, количество платежей;

- дата начала платежей;

- сумма разовых комиссий, которые придется выплачивать заемщику;

- суммы ежемесячных комиссий.

В каждом онлайн-калькуляторе можно сразу указать, под какой вид платежей вы делаете расчет (дифференцированный или аннуитетный). Если вы считаете вручную, под каждый вид платежей нужно использовать разные формулы.

По дифференцированным платежам

Относительно просто рассчитать вручную проценты по дифференцированным платежам. Для этого нужно знать остаток долга по каждому ежемесячному платежу, ставку по кредиту. Формула для определения размера дифференцированных платежей:

Сп = (ООД х ПС х КДМ) / (100 х 365), где

Сп — сумма платежа

ООД — остаток по основному долгу

ПС — ставка в процентах годовых

КДМ — количество дней в месяце

(100 х 365) — произведение 100% на количество дней в году.

Формула используется для расчета каждого платежа отдельно, так как размер кредитного долга будет снижаться с каждым месяцем. После подсчета по всем платежам значения нужно суммировать. В итоге вы получите общую сумму переплаты под дифференцированные платежи.

Расчет делается с учетом того, что вы будете платить строго по графику, не планируете досрочно гасить кредит или нарушать сроки выплат. Если вы досрочно закроете часть кредита, остаток основного долга уменьшится. Следовательно, для определения суммы переплаты придется считать заново, подставляя уточненные показатели.

По аннуитетным платежам

Сделать расчет по аннуитетным платежам без онлайн-калькулятора намного сложнее. Вам придется применять формулу с многоуровневым делением, что непросто даже для профессионала в сфере финансов. Формула для определения размера аннуитетных платежей:

Сп = (СК х ПС / 12) / (1-(1 / 1 + ПС / 12) * (КП — 1)), где:

Сп — сумма платежа

СК — сумма кредита

ПС — ставка процентов годовых

КП — количество платежей по графику

* — показатель возведения в степень.

Сложно правильно посчитать все по этой формуле с первого раза. Чтобы избежать ошибок и быстро получить точные данные, лучше применять интернет-калькуляторы.

Особенности расчета кредита с дополнительными платежами

Указанные выше формулы еще сложнее использовать, если вам придется учитывать дополнительные платежи. Например, банк вправе брать оплату за обслуживание счета, и за выпуск кредитной карты. Такие комиссии и платежи могут учитываться в полной стоимости кредита или не входить в нее.

Если платеж или комиссия входит в полную стоимость, на них будут начисляться проценты по той же ставке, что и основному кредитному долгу. Если платеж или комиссия не включаются в полную стоимость кредита, в расчете процентов они не участвуют. Перечень платежей, которые включаются в полную стоимость, можно найти в статье 6 Закона № 353-ФЗ.

Если у вас возникли вопросы, связанные с выборов кредитных предложений и расчетом процентов, платежей и переплаты, обращайтесь к нашим специалистам. С нашей помощью вы оформите кредит на максимально выгодных условиях.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Формула расчета процентов по кредиту и полной стоимости кредита

Автор ПапаБанкир.ру На чтение 7 мин. Опубликовано

Многие граждане интересуются, какова формула расчета процентов по кредиту. Если смотреть статистические данные, то более 73% российских граждан в той или иной мере имели дело с кредитами: одни уже пользовались займами, а другие выплачивали принадлежащие не им долги.

В данной статье мы поможем разобраться с методикой расчета процентов по кредиту, а также расскажем, как производится расчет полной стоимости кредита, чтобы банковская организация не «заставила» вас платить больше, когда можно платить по более выгодной схеме.

Как произвести расчет процентов по кредиту?

Некоторые пользователи кредитных продуктов ошибочно предполагают, что посчитать проценты по кредиту самому сложно, но это не так. На самом деле, формула расчета процентов по кредиту напрямую связана с тем, какой вид платежа будет использован для погашения долга по кредиту:

- Дифференцированный платеж – ежемесячные выплаты по кредиту, размер которых уменьшается к даче окончания кредитного договора. В ежемесячный дифференцированный платеж входят сумма погашения тела кредита (основной долг) и проценты по кредиту, начисленные на оставшуюся сумму.

- Аннуитетный платеж – ежемесячные выплаты по кредиту, размер которых не меняется до окончания срока кредита. Но при аннуитетной схеме платежи вначале преимущественно идут в счет погашения процентов по кредиту, и в меньшей доле на тело кредита, и пропорция эта меняется уже ближе к концу кредитного договора.

Более наглядно отличия аннуитетных платежей от дифференцированных можно увидеть на вот этой схеме:

[offerIp]Банковские онлайн-калькуляторы расчета процентов по кредиту

Большинство граждан перед тем, как сделать выбор в сторону подходящего кредитного продукта, изучают информацию относительно условий кредитования и просчитывают проценты за пользование займом.

Сегодня на сайте многих банковских организаций есть специальный онлайн-сервис, представляющий собой кредитный калькулятор. Достаточно внести в графы необходимые вам условия кредитования и расчет будет произведен в считанные секунды. Кредитный калькулятор поможет определиться, какая сумма кредита в вашем случае будет самой оптимальной, если имеются какие-то сомнения. Вам необходимо ввести сумму своего дохода, ввести желаемый срок кредита и кликнуть на кнопку «Рассчитать».

Таким образом, у потребителей есть возможность, не выходя из дома, не только выбрать кредитное учреждение, но и самый подходящий для его уровня доходов вид займа.

Формула расчета процентов по кредиту при дифференцированном платеже

Дифференцированный платеж, если углубляться в его суть, включает в себя две части:

- Тело кредита или основной долг;

- Проценты, начисленные на оставшуюся сумму основного долга.

Со временем сумма основного долга уменьшается, и по этой причине сумма процентов по кредиту, начисленных на эту сумму, тоже снижается. Существует простая формула, с помощью которой можно осуществить расчет суммы основного долга:

- ВД = ПСК/СК, где

- ВД – выплата основного долга;

- ПСК – первоначальная сумма кредита;

- СК – срок, который дан для возврата кредита.

Теперь рассчитаем проценты за пользование кредитом. Что касается расчетов процентов, то у каждого банка может быть своя позиция по данному вопросу, которая зависит от временного периода.

1. Первая позиция = 12 месяцев = 1 год. Здесь формула для расчета будет такая:

- СНП = ООД х ПГС / 12, где

- СНП – начисленные проценты по кредиту;

- ООД – остаток основного долга на момент расчета;

- ПГС – процентная годовая ставка.

2. Вторая позиция – 1 год = 365 дням. Формула расчета такова:

- СНП = ООД х ПГС х КДМ / 365

- СНП – сумма начисленных процентов;

- ООД – остаток основного долга на момент расчета;

- ПГС – годовая процентная ставка;

- КДМ – календарные дни в месяце. Это значение может быть от 28 до 31.

Формула расчета процентов по кредиту при аннуитетном платеже

Суть аннуитетного платежа состоит в том, что заемщик выплачивает его на протяжении всего срока займа без изменений установленной суммы. Бывают исключительные случаи, когда по договоренности между сторонами сумма кредита меняется. Аналогичная ситуация может произойти в случае досрочного погашения займа.

Аннуитетный платеж состоит из:

- Тела кредита (основного долга).

- Процентов по кредиту.

Формула для расчета аннуитетного платежа имеет следующий вид:

- РАП = ПСК*ПГС/1 – (1+ПГС) 1 – СК, где

- РАП – сумма платежа;

- ПСК – первоначальная сумма кредита;

- ПГС – годовая процентная ставка;

- СК – общий кредитный срок.

Это формула полной стоимости кредита в классическом исполнении, и именно ее придерживаются многие банковские организации. Эта формула является основой большинства кредитных калькуляторов.

Как рассчитывается ежемесячный платеж по кредиту?

Ежемесячно в определенный кредитным договором день заемщик обязан внести обязательный платеж за пользование кредитом. А знаете ли вы, из чего складывается данная сумма ежемесячного платежа по кредиту?

Вот составляющие платежа:

- Сумма основного долга.

- Страховой платеж.

- Проценты, начисленные на тело кредита.

- Всевозможные комиссионные сборы.

Большую часть платежа первоначально мы платим за пользование кредитом (проценты), но со временем эта составляющая становится меньше и идет погашение основного долга.

Относительно страховки в кредитной договоре вы должны знать: кредитные учреждения обязаны информировать заемщика перед заключением договора о том, что в контракте имеется пункт, где сказано, что он банк требует застраховать имущество, жизнь и здоровье заемщика, однако, это лишь требование банка, а не закона, поэтому заемщик вправе самостоятельно решать, хочет он покупать страховку при оформлении кредита или нет.

Заставлять заемщика принимать такие услуги никто не имеет право, так как пользователь кредитных ресурсов может выбрать другой банк или более приемлемый заем. В случае, когда банк не поставил клиента в известность о платежах в пользу страховых компаний, но в сумму ежемесячного взноса такая выплата была включена, заемщик имеет право обратиться в суд и обжаловать незаконные действия банка. Это возможно в том случае, если пункта о страховке нет в договоре.

Какой вид ежемесячных платежей по кредиту выбрать?

Мы уже говорили выше, что существует два вида кредитных платежей: дифференцированный и аннуитетный. Большинство заемщиков не имеют понятия, как эти платежи отличаются друг от друга, идут на поводу у банка, часто выбирая кредитный продукт, который для них не выгоден, а навязан банком. Стоит заострить внимание на этом моменте и разобраться в отличиях платежей.

Если смотреть с точки зрения выгоды, то банк отдает свой выбор в пользу аннуитетных платежей, так как они гарантируют переплату. А вот для заемщика выгодными являются дифференцированные платежи. Если смотреть детально, то при дифференцированных платежах в действительности сумма выплат со временем снижается. Но если сравнивать сумму первоначальных платежей, то становится видно, что если клиент выбрал дифференцированную систему платежей, то этот показатель будет выше. При аннуитетной системе суммы выплат со временем не меняются, и клиент погашает кредит равными суммами. По этой причине большинство банков выдвигает дополнительное условие для тех клиентов, которые желают воспользоваться дифференцированной системой платежа – более высокий уровень доходов, чем для тех, кто предпочел аннуитетную систему.

Как банки считают проценты: аннуитет и дифференцированный:

К середине срока выплаты кредита разница между указанными видами платежей уже станет заметной, так как основная составляющая платежа будет направлена на уплату процентов, а меньшая часть – на погашение основного тела кредита.

Многие заемщики предпочитают более понятную и «правильную» схему аннуитетных платежей по причине, что сумма ежемесячного платежа остается неизменной, поэтому дополнительно пересчитывать ничего не требуется, то есть банк не сможет никаким образом клиента обмануть.

Следует помнить, что перед подписанием кредитного договора, требуется внимательно прочитать все пункты документа особенно те, которые написаны мелким шрифтом. Даже учитывая тот факт, что борьба с мошенниками в лице сомнительных микрокредитных организаций, которые заставляют заемщиков платить баснословные проценты по кредитам, происходит на государственном уровне, довольно сложно оспорить договор, когда вы собственноручно поставили под ним подпись. Будьте внимательны, считайте свои деньги и вникайте в схемы кредита и условия платежей, требуйте раскрытия информации о полной стоимости кредита предлагаемого вам кредитной организацией.

При доплате по основной сумме ипотечного кредита выплачивается

При досрочном погашении ипотечного кредита вы вносите дополнительные платежи на остаток основной суммы кредита. Выплата дополнительной основной суммы по ипотечному кредиту может сэкономить вам тысячи долларов процентов и помочь вам быстрее наращивать капитал. Существует несколько способов внесения предоплаты по ипотеке:

- Выплачивайте дополнительный платеж по ипотеке каждый год

- Добавляйте лишние доллары к каждому платежу

- Применение единовременной выплаты после получения наследства или другой непредвиденной прибыли

- Пересмотрите ипотеку

- Некоторая комбинация вышеперечисленного

Сколько я могу сэкономить на предоплате ипотеки?

Преимущество выплаты дополнительной основной суммы по ипотеке заключается не только в небольшом сокращении ежемесячных процентных расходов.Это происходит в результате погашения непогашенного остатка по кредиту с дополнительными выплатами по основной сумме ипотечного кредита, что сокращает общую сумму процентов, которые вы должны будете выплатить в течение срока действия ссуды.

Вот пример того, как предоплата экономит деньги и время:

Кейлин берет ипотеку на сумму 120 000 долларов под 4,5% годовых. Ежемесячная основная сумма ипотеки и проценты составляют 608,02 доллара. Вот что происходит, когда Кайлин вносит дополнительные платежи по ипотеке:

| Минимум каждый месяц | 30 лет | 98 888 долл. США | $ 0 |

| 13 выплат в год * | 25 лет, 9 месяцев | $ 8 870 | $ 16 018 |

| 100 долларов каждый месяц | 22 года, 6 месяцев | 70 944 долл. США | 27 944 долл. США |

| 50 долларов каждый месяц | 25 лет, 8 месяцев | 82 452 долл. США | $ 16 436 |

| 25 долларов каждый месяц | 27 лет, 8 месяцев | $ 89 864 | $ 9 024 |

Калькулятор графика погашения ипотечного кредита Bankrate может помочь вам определить влияние дополнительных платежей на вашу ипотеку.Нажмите «Показать график амортизации», чтобы открыть раздел, позволяющий рассчитать эффект дополнительных платежей.

Сделай сам доплата к предоплате ипотеки

Допустим, вы хотите ежемесячно вносить в бюджет дополнительную сумму для предоплаты основной суммы долга. Одна тактика состоит в том, чтобы вносить один дополнительный платеж по основной сумме залога и процентов в год. Вы можете просто произвести двойной платеж в течение месяца по вашему выбору или добавить одну двенадцатую часть основной суммы и процентов к ежемесячному платежу.Через год вы совершите 13 платежей.

Удостоверьтесь, что вы выделяете любые дополнительные платежи по основной сумме долга специально на погашение основной суммы ипотечного кредита. Кредиторы обычно имеют эту возможность онлайн или имеют процедуру целевого назначения чеков только на выплаты основной суммы. Спросите у своего кредитора инструкции. Если вы не укажете, что дополнительные платежи должны идти в счет основной суммы ипотеки, дополнительные деньги пойдут на ваш следующий ежемесячный платеж по ипотеке, что не поможет вам в достижении вашей цели по досрочному погашению ипотечного кредита.

После того, как вы накопите достаточный капитал в своем доме (не менее 20 процентов), попросите своего кредитора отменить частную ипотечную страховку или PMI. Выплата основной суммы ипотечного кредита быстрее помогает исключить выплаты PMI, что также экономит ваши деньги в долгосрочной перспективе. Вы также можете рефинансировать ипотеку, чтобы полностью исключить PMI.

Видео: Плюсы и минусы досрочного погашения ипотеки

Каковы недостатки досрочного погашения ипотеки?

У предоплаты есть потенциальные недостатки.Во-первых, привязка наличных у себя дома означает, что у вас меньше ликвидности и возможностей для маневра в вашем бюджете. Другими словами, у вас будет меньше доступных денежных средств, которые можно будет направить, например, на увеличение ваших взносов 401 (k) или выплату долга с высокими процентами. Эти финансовые цели могут обеспечить более высокую отдачу от ваших инвестиций.

Еще одно соображение — это альтернативные издержки, связанные с отсутствием вложений этих дополнительных денег в другое место. За последние четыре десятилетия доходность фондового рынка составляла в среднем 13 процентов в год.

На вопрос: «Могу ли я досрочно погасить ипотеку?» посмотрите на свою финансовую картину в целом. Вот несколько важных вопросов, которые следует рассмотреть:

- Стеснен ли ваш ежемесячный бюджет после покрытия необходимых расходов?

- Ваш доход непостоянен или непредсказуем?

- Как долго вы планируете оставаться в своем доме?

- Достаточно ли у вас накоплений на пенсию?

- Имеется ли у вас достаточный фонд чрезвычайных сбережений в размере от трех до шести месяцев для покрытия расходов на проживание в семье?

- У вас много кредитных карт или ссуд под высокие проценты?

Оценка ваших финансовых целей, доходов и бюджета может помочь вам решить, имеет ли смысл решать другие насущные финансовые проблемы перед выплатой вперед по ипотеке.

На что следует обратить внимание перед предоплатой ипотеки

Предоплата ипотеки — отличная цель, к которой нужно стремиться, но перед этим убедитесь, что вы выполнили следующие финансовые вехи:

- Достигните результата. Если пенсионный план на рабочем месте не дает вам полного соответствия компании, вы упускаете возможность мгновенного возврата. Типичное соответствие компании составляет от 50 до 100 процентов вашего вклада до определенного предела (часто от 3 до 6 процентов вашего дохода).Вот куда должны поступать дополнительные деньги, пока вы не выйдете на пенсию. Взносы в пенсионный план получают налоговые льготы, и чем больше у вас будет времени на рост, тем лучше.

- Погасите долг по более высокой ставке. Нет смысла выплачивать 4-процентную ипотеку, если у вас есть кредитные карты с накоплением на 16 процентов и более.

- План на случай чрезвычайных ситуаций. Сберегательный счет, на котором можно потратить как минимум от трех до шести месяцев, может помочь вам пережить большинство неудач.

- Защитите себя. Вы должны быть надлежащим образом застрахованы, что для большинства людей означает наличие страхового полиса в отношении имущества, здоровья и инвалидности. Если у вас есть финансовые иждивенцы, вам, вероятно, также понадобится страхование жизни.

После того, как эти основания покрыты, предоплата ипотеки сводится к дисциплине и уровню комфорта. Вы хотите полностью освободиться от долгов или предпочитаете, чтобы ваши деньги работали на вас больше в других отношениях? В идеале вы хотите выплатить ипотечный кредит до выхода на пенсию, чтобы не беспокоиться о ежемесячных выплатах, если ваш доход станет более ограниченным.

Подробнее:

Ставка по 10-летней ипотеке | Сравните ставки сегодня

Как использовать нашу таблицу ставок по ипотечным кредитам

В приведенной выше таблице представлены ориентировочные ставки по ипотечным кредитам от разных кредиторов, адаптированные для вас. Заполните поля выше как можно точнее, чтобы мы могли понять, где вы живете, чем собираетесь заниматься и какое финансовое положение. Основываясь на предоставленной информации, вы получите индивидуальные расценки и будете на пути к получению новой ипотеки. Это оценка; ваша фактическая ставка будет зависеть от ряда факторов.

Сегодняшние 10-летние ставки по ипотеке

В таблице ниже собраны данные всеобъемлющего национального обзора ипотечных кредиторов, чтобы помочь вам узнать, какие процентные ставки по ипотеке наиболее конкурентоспособны. Эта таблица процентных ставок обновляется ежедневно, чтобы вы могли получить самую актуальную ставку при выборе ипотечного жилищного кредита.

Тарифы по состоянию на понедельник, 2 августа 2021 г., 6:30

Как рассчитываются ставки по ипотечным кредитам

Кредиторы по всей стране предоставляют ставки по ипотечным кредитам в будние дни для нашего всестороннего национального исследования, чтобы предоставить вам самые актуальные доступные ставки.Здесь вы можете увидеть последние средние рыночные ставки по широкому спектру кредитов на покупку. Приведенная ниже таблица процентных ставок обновляется ежедневно, чтобы предоставить вам самые актуальные цены покупки при выборе жилищного кредита. Годовая процентная ставка и ставки основаны на отсутствии существующих отношений или автоматических платежей. Для этих средних значений профиль клиента включает 740 баллов FICO и проживание на одну семью. Чтобы узнать больше, ознакомьтесь с разделом «Средние банковские ставки».

Почему стоит доверять Bankrate?

Bankrate является авторитетом в области личных финансов с момента его основания в 1976 году как «Bank Rate Monitor», печатного издания для банковской отрасли.Bankrate занимается опросом и сбором информации о ставках по ипотечным кредитам от крупнейших кредиторов страны более 30 лет. Сотни ведущих изданий, таких как The New York Times, Wall Street Journal, CNBC и другие, полагаются на Bankrate как на надежный источник финансовой информации, поэтому вы знаете, что получаете информацию, которой можно доверять.

Топ 5 кредиторов по ставке 10-летних ипотечных кредитов

- Третий федеральный ссудо-сберегательный фонд — Лучший банк-кредитор

- Cardinal Financial Company — Лучший небанковский кредитор

- Fairway Independent Mortgage Corporation — Лучший результат

- First Mortgage Direct — Лучший кредитор без комиссии

- HSBC Bank — Лучшее для рефинансирования

Методология

Bankrate помогает тысячам заемщиков каждый день находить ипотечных и рефинансированных кредиторов.Чтобы определить ведущих ипотечных кредиторов, мы проанализировали собственные данные более чем 150 кредиторов, чтобы определить, какие на нашей платформе получили наибольшее количество запросов в течение трех месяцев. Затем мы присвоили превосходную степень на основе таких факторов, как сборы, предлагаемые продукты, удобство и другие критерии. Эти ведущие кредиторы регулярно обновляются.

Third Federal Savings and Loan Association — Лучший банк-кредитор

Third Federal Savings and Loan Association — банк и кредитор в 25 штатах и Вашингтоне, округ Колумбия.C. с филиалами в Огайо (где он был основан) и Флориде. Банк предлагает ипотечные продукты, включая ссуды с фиксированной и регулируемой ставкой, 10-летние ссуды, большие ссуды и промежуточные ссуды.

Сильные стороны : Заемщики могут найти 10-летние и другие ставки по ипотечным кредитам, обновляемые ежедневно на веб-сайте Third Federal, в том числе для 10-летней недорогой ссуды банка, которая стоит всего 295 долларов. Банк также предлагает гарантию ставки в размере 1000 долларов и бесплатную 60-дневную блокировку ставки (с дополнительной 60-дневной блокировкой или расширенной 240-дневной блокировкой, если необходимо).Third Federal также обслуживает все свои ссуды, поэтому ваша ипотека будет создаваться и управляться одной и той же организацией.

Слабые стороны : Third Federal не имеет лицензий в каждом штате, и если вы ищете государственный заем (например, заем FHA), вам придется искать в другом месте.

Прочитать отзывы пользователей Bankrate’s Third Federal Savings and Loan

Cardinal Financial Company — Лучший небанковский кредитор

Cardinal Financial Company, которая также ведет бизнес как Sebonic Financial, является национальным ипотечным кредитором, имеющим как обычные офисы, так и Интернет Сервис.Он предлагает широкий спектр ипотечных продуктов, включая обычные и государственные ссуды.

Сильные стороны : Cardinal Financial — один из многих ипотечных кредиторов, которые принимают первоначальный взнос в размере 3 процентов для обычного кредита (если вы имеете на это право). Кредитор также принимает более низкие кредитные баллы по некоторым государственным займам, что может облегчить получение одобрения на получение ипотеки.

Слабые стороны : Вы не найдете разбивку процентных ставок или затрат на веб-сайте Cardinal Financial; вам нужно будет заполнить онлайн-форму, чтобы проконсультироваться с кредитным специалистом и получить расценки.

Прочитать обзор ипотечного кредитования Bankrate’s Cardinal Financial

Fairway Independent Mortgage Corporation — Лучший в целом

Fairway Independent Mortgage Corporation, которая также ведет бизнес как Homefinity, является крупным национальным ипотечным кредитором, который гордится своей способностью быстро обрабатывать ипотечные кредиты, в том числе 10-летние займы.

Сильные стороны : Если у вас более низкий кредитный рейтинг, Fairway Independent Mortgage Corporation может помочь вам повысить его с помощью своей кредитной программы, которая бесплатно создает для вас план улучшения кредита.

Слабые стороны : Если вы хотите получить предварительное одобрение, вам нужно будет напрямую связаться с кредитным специалистом; пройти предварительную квалификацию можно только онлайн.

Читать обзор Bankrate’s Fairway Independent Mortgage Corporation

First Mortgage Direct — Лучший кредитор без комиссии

First Mortgage Direct, онлайн-подразделение First Mortgage Solutions, предлагает как ссуды на покупку, так и рефинансирование заемщикам в нескольких штатах.

Сильные стороны : First Mortgage Direct никогда не взимает скрытых комиссий и не участвует в ограниченных по времени предложениях, поэтому вы можете быть уверены, что получаете лучшие ставки и условия, доступные в зависимости от ваших обстоятельств.

Слабые стороны : First Mortgage Direct доступен только в Калифорнии, Колорадо, Коннектикуте, Флориде, Джорджии, Айдахо, Иллинойсе, Канзасе, Миссури, Небраске, Нью-Джерси, Орегоне, Пенсильвании, Южной Каролине, Северной Каролине, Теннесси, Техасе, Вирджиния и Вашингтон.

Читать обзор Bankrate’s First Mortgage Direct

HSBC Bank — лучший для рефинансирования

HSBC Bank — банк и кредитор с более чем 40 миллионами клиентов по всему миру. Банк предлагает множество продуктов для жилищного кредитования, включая ипотеку с фиксированной ставкой на срок от 10 до 30 лет.

Сильные стороны : Среди своих онлайн-возможностей HSBC Bank предлагает ежедневные процентные ставки по некоторым продуктам и удобный калькулятор, чтобы вы могли оценить, сколько сэкономит рефинансирование.

Слабые стороны : Банк не предлагает информацию о процентных ставках и годовом доходе для всех своих продуктов в Интернете

Прочтите отзывы пользователей ипотечных кредитов Bankrate HSBC Bank USA

Что нужно знать о 10-летних ипотечных кредитах

Что такое 10-летняя ипотека?

«10-летняя фиксированная ипотека — это всего лишь 10-летняя амортизация», — говорит президент Silverton Mortgage Джош Моффитт, чья компания находится в Атланте.«Выплата по вашей ставке осуществляется в течение 10 лет, в отличие от многих традиционных ипотечных кредитов, которые выплачиваются в течение 30 лет. Сокращение срока дает огромную экономию, потому что вы теряете 20 лет процентов ».

Для покупателя, который хочет быстро погасить свою ипотеку, уменьшив при этом общую сумму процентов, которую они выплачивают, 10-летняя ипотека предлагает способ сделать именно это. Чтобы узнать, подходит ли вам 10-летняя ипотека, посчитайте с помощью калькулятора Bankrate Mortgage Calculator.

Получите самые свежие процентные ставки по ипотеке с фиксированной ставкой на 10 лет.Обязательно проверяйте регулярно, так как ставки все время меняются. Хорошая новость для заемщиков заключается в том, что ставки по ипотечным кредитам никогда не были ниже, а ставки по 10-летним кредитам, как правило, даже ниже, чем ставки по более распространенным 30-летним ипотечным кредитам.

Почему выбирают 10-летнюю ипотеку?

Самое большое преимущество 10-летней ипотеки: вы избежите выплаты процентов, связанных с более длительной ссудой, такой как 15- или 30-летняя ипотека. В течение трех десятилетий вы платите гораздо больше процентов, чем за один десятилетний период.Ваша процентная ставка по 10-летней ипотеке, как правило, будет ниже, чем ставки по сопоставимой долгосрочной ипотеке.

Альтернативы 10-летней ипотеке

Хотя выплата ипотеки через 10 лет звучит здорово, это не всегда возможно для всех. Краткосрочные ссуды сопровождаются более высокими ежемесячными выплатами, что может затруднить финансовое положение. Кроме того, в зависимости от ряда факторов, таких как ваш доход и другие долги, вы не сможете претендовать на 10-летнюю ипотеку.

В этом случае вы все равно можете погасить ссуду в более короткие сроки, если вы очень дисциплинированно относитесь к своим финансам, делая дополнительные платежи или внося больше месячного минимума в свой ипотечный кредит при выплате. Bankrate предлагает несколько стратегий погашения ипотеки.

Вы также можете начать с более долгосрочной ипотеки и перефинансировать ее на более краткосрочную, когда позволяет ваш бюджет.

Сравнение 10-летнего срока ссуды с другими условиями ссуды

Как правило, чем короче срок ссуды, тем ниже процентная ставка.Обратной стороной кредитов с более короткими сроками является то, что ежемесячные выплаты больше. Есть аргументы за и против 10-летних кредитов. Плюсы в том, что в конечном итоге вы будете платить меньше процентов, и ваша ипотека будет выплачена раньше, чем при более длительных ссудах. Минус: ваш ежемесячный платеж по ипотеке будет значительно больше, чем если бы у вас был более долгосрочный кредит.

Сравните текущие процентные ставки по ипотеке сегодня, чтобы узнать, сколько вы можете сэкономить, взяв более короткий кредит. После того, как вы просчитаете цифры, вы можете обнаружить, что стоит платить больше каждый месяц, чтобы сэкономить на общих процентных расходах по кредиту.

Вот три сценария ссуды, которые показывают ежемесячные платежи по сравнению с общей стоимостью ипотечных кредитов на сумму 300000 долларов с процентными ставками, которые отражают тип ссуды (помните, более короткие ссуды имеют более низкие ставки):

Преимущества и недостатки 10-летнего срока ссуды

10-летняя ипотека не для всех. Мало у кого есть финансовые ресурсы, чтобы так быстро погасить ссуду. Но есть определенные преимущества, если вы можете:

Преимущества :

- Более низкие процентные ставки по сравнению с кредитами на более длительный срок

- Ипотека выплачивается намного раньше

- Меньше процентов, выплачиваемых в течение срока действия вашего кредита

- Build Собственный капитал быстрее

Недостатки :

- Гораздо более крупные ежемесячные платежи по сравнению с ссудами на более длительный срок

- Денежные средства привязаны к вашему дому и недоступны для вас

- Невозможно сделать более низкие ежемесячные платежи без рефинансирования

10-летний фиксированный кредит vs.Заем ARM

И 10-летняя ипотека с фиксированной ставкой, и ипотека с регулируемой процентной ставкой, или ARM, обычно имеют более низкие процентные ставки, чем их более долгосрочные аналоги с фиксированной процентной ставкой. Основное различие между ними заключается в том, что 10-летняя ипотека с фиксированной ставкой имеет фиксированную процентную ставку, в то время как ARM имеет плавающую ставку. Важно отметить, что у ARM есть «фиксированный период», когда ставка не регулируется. Например, в случае 5/1 ARM процентная ставка остается неизменной в течение первых пяти лет.

Если вы планируете продавать в течение пяти лет, вы можете сравнить 5/1 ARM с 10-летней ипотекой, чтобы увидеть, какая из них имеет более низкую ставку.Но имейте в виду, что типичный ARM амортизируется в течение 30 лет, а это означает, что выплаты будут намного ниже, чем 10-летняя ссуда, даже если она имеет более низкую процентную ставку.

И по истечении пяти лет, при условии одинаковых процентных ставок по двум займам, вы выплатите около 12 процентов баланса 30-летнего ARM 5/1, в то время как с фиксированным 10-летним сроком погашения вы выплатите почти половину баланса.

Есть также 7/1 ARM, которые фиксируют ставку на первые семь лет.Если вы намереваетесь остаться подольше, вы можете рассмотреть возможность получения 10-летней ссуды с фиксированной ставкой.

Как найти для вас лучшую ипотеку

После того, как вы определились, какой срок подходит вам, вам нужно будет провести комплексную экспертизу, чтобы найти лучшую ипотеку. Вот пять видов ипотечных кредитов. Вам нужно провести небольшое исследование и сравнить ставки по ипотечным кредитам от нескольких организаций, в том числе традиционных банков, онлайн-кредиторов и ипотечных брокеров. Подготовьтесь, проверив свой кредитный отчет, чтобы убедиться в его правильности и иметь представление о том, сколько вы можете позволить себе платить каждый месяц.

Хорошая новость заключается в том, что любое время года может быть хорошим временем для покупки ипотеки. «Ставки по ипотеке привязаны к рынку облигаций, поэтому нет ни хорошего, ни плохого сезона», — объясняет Моффит. Он добавляет, что сборы за 10-летнюю ипотеку будут такими же, как и за другие ипотечные кредиты.

Если вы выберете ипотеку с более длительным сроком погашения и решите, что хотите погасить ее быстрее — скажем, через 10 лет — рассчитайте размер вашего ежемесячного платежа, если бы у вас была 10-летняя ставка по ипотеке, и выплачивать эту сумму каждый месяц.Обязательно проинструктируйте своего кредитора применить дополнительные средства к принципалу. Это хороший вариант для заемщиков, которые хотят платить агрессивно, но не хотят быть привязанными к более высоким платежам.

Прочие полезные инструменты:

Автор: Зак Вихтер, ипотечный корреспондент Bankrate

Зак Вихтер — ипотечный корреспондент в Bankrate. Ранее он работал в отделе бизнеса в The New York Times, где получил премию Леба за последние новости, и освещал авиацию для The Points Guy.

Подробнее от Зака Вихтера

Как рассчитать проценты по кредиту

Когда вы занимаете деньги, кредитор попросит вас вернуть эти средства с течением времени. Но банки ожидают, что им будут платить за свои услуги и за риск, который они берут на себя, ссужая вам деньги. Это означает, что вы не просто вернете деньги, которые взяли взаймы. Вы вернете ссуду плюс дополнительную сумму, известную как проценты.

Проценты — это один из основных способов получения прибыли кредиторами, банками и эмитентами кредитных карт.Вот как работают проценты и как рассчитать стоимость заимствования денег.

Что такое проценты по кредиту?

Проценты — это цена, которую вы платите, чтобы занять деньги у кого-то еще. Если вы возьмете личную ссуду на сумму 20 000 долларов, вы можете заплатить кредитору в общей сложности почти 23 000 долларов в течение следующих пяти лет. Эти дополнительные 3000 долларов — это проценты.

По мере того, как вы погашаете ссуду с течением времени, часть каждого платежа идет на сумму, которую вы взяли в долг (которая является основной суммой), а другая часть идет на процентные расходы.Взимаемые проценты по кредиту зависят от вашей кредитной истории, дохода, суммы ссуды, условий ссуды и текущей суммы долга.

Как рассчитать проценты по кредиту

Чтобы максимизировать прибыль, кредиторы используют разные подходы к начислению процентов. Подсчет процентов по кредиту может быть трудным, поскольку некоторые виды процентов требуют немного больше математики.

Простые проценты

Если кредитор использует метод простых процентов, легко рассчитать проценты по ссуде, если у вас есть правильная информация.Соберите такую информацию, как основная сумма кредита, процентная ставка и общее количество месяцев или лет, в течение которых вы будете платить по ссуде.

Расчет: Вы можете рассчитать общую сумму процентов, используя следующую формулу: Сумма основного займа x Процентная ставка x Время (то есть количество лет в сроке) = Проценты

Если вы берете пятилетний заем на сумму 20 000 долларов США и процентная ставка по ссуде составляет 5 процентов, простая формула процента работает следующим образом:

20 000 долларов x 0,05 x 5 = 5 000 долларов процентов

Орли Фридман / BankrateВы можете столкнуться с простыми процентами по краткосрочным займам.Однако способ взимания процентов у большинства банков и кредиторов более сложен.

Погашение ссуд

Многие кредиторы взимают проценты на основе графика погашения. Студенческие ссуды, ипотека и автокредиты часто попадают в эту категорию. Ежемесячный платеж по этим типам ссуд остается фиксированным, и ссуда выплачивается с течением времени равными частями, но то, как кредитор применяет платежи, которые вы производите к остатку ссуды, со временем меняется.

При погашении ссуд первоначальные платежи, как правило, высоки по процентам, что означает, что меньшая часть денег, которые вы платите каждый месяц, идет на выплату основной суммы ссуды.

Однако по прошествии времени и приближении даты выплаты ссуды все меняется. Ближе к концу срока кредита кредитор зачисляет большую часть ваших ежемесячных платежей на ваш основной баланс и меньшую часть — на процентные сборы.

Расчет: Вот как рассчитать проценты по амортизированной ссуде:

- Разделите процентную ставку на количество платежей, которые вы сделаете в этом году. Если у вас процентная ставка 6 процентов и вы делаете ежемесячные платежи, вы разделите 0.06 на 12, чтобы получить 0,005.

- Умножьте это число на остаток по кредиту, чтобы узнать, сколько процентов вы заплатите в этом месяце. Если у вас есть остаток по кредиту в размере 5000 долларов, ваши проценты за первый месяц будут составлять 25 долларов.

- Вычтите эти проценты из фиксированного ежемесячного платежа, чтобы узнать, сколько основной суммы вы заплатите в первый месяц. Если ваш кредитор сообщил вам, что ваш фиксированный ежемесячный платеж составляет 430,33 доллара, вы заплатите 405,33 доллара в счет основной суммы за первый месяц. Эта сумма вычитается из вашего непогашенного остатка.

- В следующем месяце повторите процесс с новым остатком по кредиту и продолжайте повторять его для каждого последующего месяца.

Вот пример того, как амортизируется годовой индивидуальный заем на 5000 долларов с фиксированной процентной ставкой 6 процентов:

| Дата платежа | Платеж | Принципал | Проценты | Итого выплаченные проценты | Остаток |

| 5/2021 | 430 долларов.33 | $ 405,33 | 25,00 $ | 25,00 $ | 4 594,67 долл. США |

| 6/2021 | $ 430,33 | $ 407,36 | $ 22.97 | $ 47.97 | 4 187,31 долл. США |

| 7/2021 | $ 430,33 | 409,40 долл. США | $ 20.94 | $ 68.91 | $ 3 777,91 |

| 8/2021 | $ 430,33 | 411,44 $ | $ 18,89 | 87,80 долл. США | 3 366 долларов.47 |

| 9/2021 | $ 430,33 | 413,50 долл. США | $ 16,83 | $ 104.63 | $ 2 952,97 |

| 10/2021 | $ 430,33 | $ 415,57 | $ 14,76 | $ 119,40 | $ 2 537,40 |

| 11/2021 | $ 430,33 | 417,65 долл. США | $ 12,69 | $ 132,08 | 2119,76 долл. США |

| 12/2021 | $ 430,33 | 419 долларов.73 | 10.60 долларов США | $ 142,68 | $ 1700,03 |

| 1/2022 | $ 430,33 | 421,83 долл. США | $ 8,50 | $ 151,18 | $ 1 278,19 |

| 2/2022 | $ 430,33 | 423,94 долл. США | $ 6.39 | $ 157,57 | $ 854,25 |

| 3/2022 | $ 430,33 | 426,06 долл. США | $ 4,27 | $ 161,84 | 428,19 долл. США |

| 4/2022 | 430 долларов.33 | 428,19 долл. США | $ 2,14 | $ 163,99 | $ 0 |

Факторы, которые могут повлиять на размер выплачиваемых вами процентов

Существует множество факторов, которые могут повлиять на размер процентов, которые вы платите за финансирование. Вот некоторые из основных переменных, которые могут повлиять на то, сколько вы будете платить в течение срока ссуды.

Сумма кредита

Сумма займа (основная сумма кредита) имеет большое влияние на размер процентов, которые вы платите кредитору.Чем больше денег вы занимаетесь, тем больше будете платить проценты.

«В отношении более крупных кредитов кредитор принимает на себя больший риск. Следовательно, кредитор стремится к более высокой прибыли », — говорит Джефф Аревало, эксперт по финансовому благополучию GreenPath Financial Wellness.

Если вы заимствуете 20 000 долларов на пять лет под 5-процентную процентную ставку, вы заплатите 2645,48 долларов в виде процентов по амортизированному графику. Если вы оставите все остальные факторы кредита такими же (например, ставку, срок и тип процентов), но увеличите сумму кредита до 30 000 долларов, проценты, которые вы выплачиваете в течение пяти лет, увеличатся до 3968 долларов.22.

Вывод: Не занимайте больше, чем нужно. Сначала подсчитайте цифры и определите, сколько денег вам действительно нужно.

Процентная ставка

Наряду с размером вашего кредита, ваша процентная ставка чрезвычайно важна, когда дело доходит до определения стоимости заимствования. Более низкие кредитные рейтинги обычно равны более высоким процентным ставкам.

Основываясь на предыдущем примере (20 000 долларов, пятилетний срок, амортизированные проценты), давайте сравним 5-процентную ссуду с 7-процентной ссудой.По 5-процентной ссуде общая стоимость процентов составляет 2645,48 долларов. Если процентная ставка увеличивается до 7 процентов, стоимость процентов возрастает до 3 761,44 доллара.

Вам также необходимо выяснить, имеет ли ваш кредит фиксированную процентную ставку или переменную процентную ставку. Если он переменный, ваши процентные расходы могут возрасти в течение срока действия кредита и повлиять на стоимость финансирования.

Вывод: Возможно, имеет смысл поработать над улучшением своего кредитного рейтинга, прежде чем брать деньги в долг, что может увеличить ваши шансы получить более высокую процентную ставку и меньше платить по ссуде.

Срок кредита

Срок кредита — это период времени, на который кредитор соглашается растянуть ваши платежи. Таким образом, если вы имеете право на пятилетний автокредит, срок вашего кредита составляет 60 месяцев. С другой стороны, ипотечные кредиты обычно выдаются на срок 15 или 30 лет.

Количество месяцев, в течение которых вы должны выплатить взятые взаймы деньги, может существенно повлиять на ваши процентные расходы.

Более короткие сроки ссуды обычно требуют более высоких ежемесячных платежей, но вы также будете нести меньшие проценты, поскольку вы минимизируете сроки погашения.Более длительные сроки займа могут уменьшить сумму, которую вам нужно платить каждый месяц, но поскольку вы растягиваете выплаты, выплачиваемые проценты со временем будут выше.

«Проблема с долгосрочными ссудами заключается в том, что они значительно увеличивают общую стоимость ссуды», — говорит Майкл Салливан, личный финансовый консультант Take Charge America, некоммерческого агентства по консультированию по кредитам и управлению долгом. «Долгосрочные займы — враг наращивания богатства».

Вывод: Обязательно оцените цифры заранее, выясните, сколько платежей вы можете позволить себе каждый месяц, и найдите срок кредита, который имеет смысл для вашего бюджета и общей долговой нагрузки.

График погашения

Частота выплат кредитору — еще один фактор, который следует учитывать при расчете процентов по ссуде. Большинство кредитов требуют ежемесячных платежей (хотя существуют и еженедельные или двухнедельные платежи, особенно при кредитовании бизнеса). Если вы решите производить платежи чаще, чем один раз в месяц, есть шанс сэкономить.

Чем чаще вы платите, тем быстрее уменьшается основная сумма кредита. Во многих случаях, например, когда кредитор взимает сложные проценты, дополнительные платежи могут значительно сэкономить.

«Если вы собираетесь производить дополнительные платежи каждый месяц, уточните у своего кредитора, действительно ли эти платежи идут на выплату основной суммы», — говорит Стив Секстон, финансовый консультант и генеральный директор Sexton Advisory Group. «Если ваш заем погашен, чем больше денег выплачивается для уменьшения основной суммы долга, тем меньше процентов вы будете платить».

Вывод: Не думайте, что вы можете вносить только разовый ежемесячный платеж по ссуде. Если вы хотите снизить общий процент, который вы платите за заем, рекомендуется производить платежи чаще, чем требуется.

Сумма погашения

Сумма погашения — это сумма в долларах, которую вы должны платить по ссуде каждый месяц.

Точно так же, как более частые выплаты по кредиту могут сэкономить деньги на процентах, выплата суммы, превышающей месячный минимум, также может привести к экономии.

Вывод: Если вы думаете о добавлении денег к ежемесячному платежу по кредиту, спросите кредитора, будут ли дополнительные средства засчитаны в счет вашей основной суммы. Если да, то это может быть отличной стратегией для уменьшения вашего долга и уменьшения суммы процентов, которые вы платите.

Как получить лучшую процентную ставку по кредиту

Существуют различные способы повысить ваши шансы на получение наиболее выгодной процентной ставки по ссуде. Они включают:

Повышение вашего кредитного рейтинга: Наиболее конкурентоспособные процентные ставки обычно доступны для тех, у кого наивысший кредитный рейтинг. «Держите свой кредитный рейтинг выше 740, — говорит Джей Ферранс, президент JM Financial & Accounting Services. «Поддержание хорошего кредитного рейтинга позволит вам получить доступ к лучшим вариантам ссуды, потому что вы продемонстрировали кредитоспособность.”

Выберите более короткий срок погашения: Лучшие процентные ставки всегда будут сопровождать самые короткие ссуды. «Если вы можете позволить себе выплату по более короткой ссуде, это, как правило, лучший выход», — говорит Ферранс.

Уменьшите отношение долга к доходу: Отношение долга к доходу (DTI) — это сумма долга, которую вы должны выплачивать каждый месяц как процент от вашего ежемесячного валового дохода. Когда дело доходит до получения конкурентоспособной ссуды, он считается почти таким же важным, как и ваш кредитный рейтинг.«Примите меры для улучшения отношения долга к доходу», — говорит Секстон. «Выплатив свой долг и снизив коэффициент DTI, вы можете претендовать на более низкую процентную ставку с новым долгом или когда вы рефинансируете существующий долг».

Чистая прибыль

Определение истинной стоимости процентов по ссуде или кредитной карте может показаться трудным. Но как только вы узнаете тип процентов, которые платите, вы можете использовать онлайн-финансовый калькулятор, который поможет вам вычислить цифры.

Когда дело доходит до кредитных карт и других ссуд, помните, что более быстрая выплата остатка может сэкономить вам много денег на процентных сборах.В частности, с кредитными картами ежемесячная выплата полного баланса по выписке в установленный срок обычно помогает избежать процентов.

Зарегистрируйте банковский счет, чтобы получить доступ к рекомендованным калькуляторам и другим ресурсам, которые помогут вам принимать уверенные финансовые решения.

Подробнее:

Расчет платежей по ипотеке: формулы и калькуляторы

Понимание вашей ипотеки поможет вам принимать более обоснованные финансовые решения. Вместо того, чтобы просто слепо принимать предложения, разумно посмотреть на цифры, стоящие за любым ссудой, особенно с такой значительной ссудой, как жилищная ссуда.

Ключевые выводы

- Вы можете рассчитать ежемесячный платеж по ипотеке с помощью ипотечного калькулятора или вручную.

- Вам необходимо собрать информацию о основной сумме и процентной ставке по ипотеке, продолжительности ссуды и многом другом.

- Прежде чем подавать заявку на получение ссуды, проверьте свой доход и определите, сколько вы готовы потратить на выплату ипотечного кредита.

Начало работы с расчетом ипотеки

Люди склонны сосредотачиваться на ежемесячных платежах, но есть и другие важные функции, которые вы можете использовать для анализа своей ипотеки, например:

- Сравнение ежемесячного платежа по нескольким различным жилищным кредитам

- Расчет того, сколько вы платите процентов ежемесячно и в течение срока кредита

- Подсчет суммы, которую вы фактически выплачиваете в течение срока ссуды, по сравнению с основной суммой займа, чтобы увидеть, сколько вы фактически заплатили дополнительно

Воспользуйтесь приведенным ниже калькулятором ипотеки, чтобы получить представление о том, какой в итоге может быть ежемесячный платеж по ипотеке,

Входы

Начните со сбора информации, необходимой для расчета ваших платежей и понимания других аспектов ссуды.Подробности вам понадобятся ниже. Буква в скобках сообщает вам, где мы будем использовать эти элементы в расчетах (если вы решите рассчитать это самостоятельно, но вы также можете использовать онлайн-калькуляторы):

- Сумма кредита (P) или основная сумма, которая представляет собой цену покупки дома плюс любые другие расходы за вычетом первоначального взноса

- Годовая процентная ставка (r) по ссуде, но учтите, что это не обязательно годовая процентная ставка, потому что ипотека выплачивается ежемесячно, а не ежегодно, и это создает небольшую разницу между годовой процентной ставкой и процентной ставкой

- Число лет (t), которое вы должны выплатить, также известное как «срок»

- Количество платежей в год (n), что составляет 12 для ежемесячных платежей

- Тип ссуды : например, фиксированная ставка, только процентная ставка, регулируемая

- Рыночная стоимость дома

- Ваш ежемесячный доход

Расчеты по разным кредитам

Используемый расчет зависит от типа имеющейся у вас ссуды.12 (30)] — 1}

Вы можете проверить свои математические данные с помощью таблицы калькулятора погашения ссуды.

Сколько процентов вы платите?

Ваш ипотечный платеж важен, но вам также необходимо знать, какая часть его ежемесячно применяется к процентам. Часть каждого ежемесячного платежа идет на выплату процентов, а оставшаяся часть — на погашение остатка по кредиту. Обратите внимание, что в ваш ежемесячный платеж также могут быть включены налоги и страховка, но они не зависят от расчетов ссуды.

Таблица амортизации может показать вам — по месяцам — что именно происходит с каждым платежом. Вы можете создавать таблицы амортизации вручную или использовать бесплатный онлайн-калькулятор и электронную таблицу, которые сделают эту работу за вас. Обратите внимание на общую сумму процентов, которую вы выплачиваете в течение срока действия кредита. Обладая этой информацией, вы можете решить, хотите ли вы сэкономить:

- Меньший заем (за счет выбора менее дорогого дома или внесения большего первоначального взноса)

- Ежемесячная доплата

- Поиск более низкой процентной ставки

- Выбор краткосрочной ссуды (например, 15 лет вместо 30 лет) для ускорения выплаты долга

Краткосрочные ссуды, такие как 15-летняя ипотека, часто имеют более низкие ставки, чем 30-летние ссуды.Хотя при 15-летней ипотеке у вас будет более крупный ежемесячный платеж, на проценты вы потратите меньше.

Формула расчета процентных платежей по ссуде

Ссуды с выплатой только процентов рассчитать гораздо проще. К сожалению, вы не выплачиваете ссуду с каждым обязательным платежом, но обычно вы можете доплачивать каждый месяц, если хотите уменьшить свой долг.

Пример: Предположим, вы занимаетесь 100 000 долларов под 6%, используя беспроцентную ссуду с ежемесячными платежами.Какая оплата? Оплата 500 долларов.

Выплата по кредиту = Сумма x (Процентная ставка / 12)

Выплата ссуды = 100 000 долларов США x (0,06 / 12) = 500 долларов США

Проверьте свои математические данные с помощью калькулятора только процентов в Google Таблицах.

В приведенном выше примере процентная выплата составляет 500 долларов США, и она останется неизменной до тех пор, пока:

- Вы вносите дополнительные платежи сверх требуемого минимального платежа. Это уменьшит остаток по кредиту, но требуемый платеж может измениться не сразу.

- По прошествии определенного количества лет вы должны начать производить амортизационные платежи для погашения долга.

- Для полного погашения ссуды может потребоваться выплата разового размера.

Расчет ипотечных выплат с регулируемой процентной ставкой

Ипотечные кредиты с регулируемой процентной ставкой (ARM) имеют процентные ставки, которые могут меняться, что приводит к новому ежемесячному платежу. Чтобы рассчитать этот платеж:

- Определите, сколько месяцев или платежей осталось.

- Создайте новый график амортизации для оставшегося времени (см., Как это сделать).

- Используйте непогашенный остаток ссуды как новую сумму ссуды.

- Введите новую (или будущую) процентную ставку.

Пример: У вас есть баланс гибридной ссуды ARM в размере 100 000 долларов, а до конца ссуды осталось десять лет. Ваша процентная ставка скоро изменится до 5%. Какой будет ежемесячный платеж? Выплата составит 1 060,66 долларов США.

Знайте, сколько вы владеете (собственный капитал)

Очень важно понимать, какой частью вашего дома вы на самом деле владеете.Конечно, дом принадлежит вам, но до тех пор, пока он не будет выплачен, ваш кредитор будет удерживать имущество в залоге, поэтому он не принадлежит вам бесплатно. Стоимость, которой вы владеете, известная как «собственный капитал», представляет собой рыночную стоимость дома за вычетом непогашенного остатка по ссуде.

Вы можете рассчитать свой капитал по нескольким причинам.

- Отношение кредита к стоимости (LTV) имеет решающее значение, потому что кредиторы ищут минимальное соотношение перед утверждением ссуд. Если вы хотите рефинансировать или выяснить, насколько большим должен быть ваш первоначальный взнос за ваш следующий дом, вам необходимо знать коэффициент LTV.

- Ваш собственный капитал зависит от того, какой частью вашего дома вы на самом деле владеете. Дом за миллион долларов не принесет вам большой пользы, если вы должны за него 999000 долларов.

- Вы можете взять взаймы под залог своего дома , используя вторую ипотеку и кредитные линии собственного капитала (HELOC). Кредиторы часто предпочитают LTV ниже 80% для утверждения ссуды, но некоторые кредиторы идут выше.

Можете ли вы предоставить ссуду?

Кредиторы, как правило, предлагают вам самый крупный заем, который они одобрят, используя свои стандарты приемлемого отношения долга к доходу.Тем не менее, вам не нужно брать всю сумму — часто бывает неплохо взять взаймы меньше доступного максимума.

Прежде чем подавать заявление на получение ссуды или посещать дома, проверьте свой доход и свои типичные ежемесячные расходы, чтобы определить, сколько вы готовы потратить на выплату ипотечного кредита. Как только вы узнаете это число, вы можете начать разговаривать с кредиторами и смотреть на соотношение долга к доходу. Если вы сделаете наоборот (игнорируя свои расходы и основывая оплату жилья исключительно на вашем доходе), вы можете начать покупать более дорогие дома, чем вы можете себе позволить, что повлияет на ваш образ жизни и сделает вас уязвимыми для сюрпризов.

Безопаснее всего покупать меньше и каждый месяц наслаждаться свободным пространством для маневра. Пытаться не отставать от платежей — это стресс и риск, и это мешает вам откладывать деньги на другие цели.

Какой средний ежемесячный платеж по ипотеке?

Согласно последнему исследованию жилищного строительства в США, проведенному Бюро переписи населения США, средний или средний ежемесячный платеж по ипотеке для домовладельцев в США составляет 1487 долларов.

Перепись также сообщает, что средний ежемесячный платеж по ипотеке для U.С. домовладельцев составляет 1200 долларов. Это немного выше, чем в предыдущем исследовании, когда средний ежемесячный платеж составлял 1100 долларов.

Что означает среднее значение?

Бюро переписи населения США сообщает как средний, так и медианный платеж. Среднее значение такое же, как среднее. Медиана — это среднее значение в наборе чисел. Он разделяет нижнюю и верхнюю половину значений в наборе.

При вычислении типичного ежемесячного платежа по ипотеке определение среднего значения может быть более полезным, чем определение среднего значения.Средние значения могут быть искажены очень высокими или низкими значениями. Медиана дает лучшее представление о том, где находится середина для широкого круга домовладельцев.

Средние показатели по стране: Если посмотреть на средние значения из другого источника данных, Профиль покупателей и продавцов жилья Национальной ассоциации риэлторов за 2020 год показывает, что средняя цена дома по стране составляет 272 500 долларов. Если предположить, что первоначальный взнос составляет 10% от покупной цены, мы можем рассчитать размер кредита в размере 245 250 долларов. Применяя текущие ставки по ипотечным кредитам, вы можете оценить следующие среднемесячные выплаты по ипотеке:

- 1700 долларов в месяц по 30-летней ссуде с фиксированной ставкой по ставке 3.29%

- 2296 долл. США в месяц по 15-летнему займу с фиксированной ставкой под 2,79%

впервые покупают жилье: Средние показатели по стране включают всех домовладельцев, в том числе тех, кто накопил капитал, поднялся по шкале заработной платы и установил высокие кредитные рейтинги. Эти люди с большей вероятностью возьмут более крупные ссуды и получат одобрение на их выплату.

У новичков часто меньше доступных ресурсов, и они покупают менее дорогие дома, поэтому предположим, что цена покупки составляет 200 000 долларов.По данным Национальной ассоциации РИЭЛТОРОВ, новички часто вносят первоначальный взнос в размере 7%. С учетом этой информации средние выплаты будут:

- 1307 долларов в месяц по 30-летнему займу с фиксированной ставкой под 3,29%

- 1760 долларов США в месяц по 15-летнему займу с фиксированной ставкой под 2,79%

Однако ставка менее 20% означает, что вам, вероятно, придется заплатить ипотечную страховку, и вы будете платить больше процентов (среди прочего). Теперь предположим, что покупатель, впервые покупающий дом, покупает менее дорогой дом и вносит первоначальный взнос в размере 20%.Этот более крупный первоначальный взнос помогает существенно снизить ежемесячные выплаты по ипотеке. Если предположить 20% первоначального взноса, цифры изменятся:

- 1077 долларов США в месяц по 30-летнему займу с фиксированной ставкой под 3,29%

- 1466 долларов США в месяц по 15-летнему займу с фиксированной ставкой под 2,79%

Денежный поток для покупателей с большим первоначальным взносом увеличится на 230 долларов в месяц по 30-летним кредитам и на 294 доллара в месяц по 15-летним кредитам.

Рынки жилья: Приведенные выше цифры представляют собой средние национальные отчеты.Ваш ежемесячный платеж по ипотеке будет зависеть от специфики рынка, на котором вы покупаете. Прибрежные и городские дома обычно дороже. В средней Америке дома стоят дешевле. Сравнение вашего платежа со средним по стране ипотечным платежом может не дать полезной информации.

Например, Zillow сообщает, что средняя цена дома в Сан-Диего составляет 808 608 долларов, что намного больше, чем в среднем по стране. Даже при 20% первоначальном взносе ежемесячный платеж по 30-летнему кредиту под 3,29% составит 4018 долларов.

Между тем, средняя цена дома в Омахе, штат Небраска, составляет 234 639 долларов. При 20% -ом первоначальном взносе жители Омахи платят всего 1245 долларов по этой 30-летней ссуде.

Компоненты платежа по ипотеке

Ежемесячный платеж по ипотеке в основном основан на трех факторах:

- Сумма кредита

- Процентная ставка по кредиту

- Срок или количество лет до погашения кредита запланированным платежом

Имея эту информацию, легко рассчитать ежемесячный платеж, необходимый для выплаты основной суммы и процентов по ссуде.Но домовладельцам, возможно, придется оплачивать дополнительные ежемесячные расходы, которые напрямую не связаны с ссудой. Например, в расчет средних выплат по ипотеке часто включаются следующие расходы:

- Налоги на недвижимость

- Страхование домовладельцев

- Частное ипотечное страхование (PMI)

Воспользуйтесь приведенным ниже калькулятором ставок по ипотеке, чтобы получить представление о том, какой в конечном итоге может быть ваш ежемесячный платеж.

Кредитные вопросы

Заемщики с высокими кредитными рейтингами получают лучшие процентные ставки.Процентная ставка является одним из ключевых факторов при расчете ежемесячного платежа по ипотеке, который может увеличить размер платежа.

Наилучшие ставки, аналогичные приведенным выше, обычно доступны для заемщиков с рейтингом FICO выше 760. Заемщикам с плохой кредитной историей, которая может начинаться с баллов ниже 620 или около того, может быть трудно получить стандартный и низкий жилищный кредит. процентные ставки.

Для людей с плохой кредитной историей и людей, которые жили без кредита, по-прежнему можно брать ссуды.Ищите кредиторов, предлагающих ручное андеррайтинг, и попросят кого-нибудь проверить вашу «альтернативную» финансовую историю для оценки кредитоспособности.

Больше, чем ежемесячный платеж

Если вы пытаетесь выяснить, сколько потратить на дом, помните, что покупка дома — это нечто большее, чем ежемесячный платеж по ипотеке.

Налоги и страхование часто автоматически добавляются к ежемесячному платежу. Ваш кредитор получает от вас средства, помещает их на условное депонирование и оплачивает необходимые расходы от вашего имени.