Долговая расписка — Как правильно написать расписку

Если решились дать или взять деньги в долг, то стоит изучить небольшую, но полезную информацию об этом процессе, а также о том, как правильно написать расписку.

В постановлении от 08.07.2019 по делу №524 / 4946/16-ц Верховный Суд отметил, что расписка как документ, подтверждающий долговое обязательство, должен содержать условия получения заемщиком в долг с обязательством его возврата и даты получения средств.

Поэтому по делам о взыскании долга по договору займа истец должен подтвердить свое право требовать от ответчика исполнения долгового обязательства, а суд должен установить наличие между истцом и ответчиком правоотношений по договору займа, исходя из действительного содержания и достоверности документа, на основании которого доказывается факт заключения договора займа и его условий.

Статья 1046 Гражданского кодекса Украины. Договор займа.

1. По договору займа одна сторона (заимодатель) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или такое же количество вещей того же рода и качества.

Договор займа считается заключенным с момента передачи денег или других вещей, определенных родовыми признаками.

Статья 1047 ГКУ. Форма договора займа

- Договор займа заключается в письменной форме, если его сумма превышает не менее чем в десять раз превышает установленный законом размер необлагаемого минимума доходов граждан, а в случаях, когда заимодавцем является юридическое лицо, — независимо от суммы.

-

В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему заимодателем определенной денежной суммы или определенного количества вещей.

Анализируйте судебный акт: Розписка про отримання в борг грошових коштів є документом, який боржник видає за договором позики, підтверджуючи як його укладення, так і умови договору, і засвідчуючи отримання грошей (ВС/КЦС, №604/1038/16-ц,12.09.19)

«Только расписка о получении средств, а не любая…»

Постановлением от 22.08.2019р. по делу № 369/3340/16-ц ВС указал, что по своей сути расписка о получении в долг денежных средств является документом, который выдается должником Заимодателю по договору займа после получения средств, подтверждая как факт заключения договора и содержание условий договора, так и факт получения должником от Заимодателя определенной денежной суммы.

При этом факт получения средств в долг подтверждает не любая расписка, а именно расписка о получении средств, из содержания которой можно установить, состоявшейся определенной суммы средств от Заимодателя к заемщику.

В деле, которое рассматривалось Верховный Суд указал на недоказанность существования между сторонами правоотношений по договору займа, поскольку по распиской ответчик лишь обязался отдать истцу денежные средства после продажи земельного участка, а не вернуть полученную в долг сумму денег.

Анализируйте судебный акт: ВСУ скасував рішення трьох інстанцій і відмовив особі у поверненні 500тис. $ оскільки боргова розписка не містила зобов’язання боржника про повернення коштів (Постанова ВСУ від 11 листопада 2015 року у справі № 6-1967цс15)

Расписка, как подтверждение сделки

Ранее, в Постановлении, ВСУ от 13 декабря 2017 по делу №309 / 3458/14-ц определил следующее.

Раніше, в Постанові, ВСУ від 13 грудня 2017 по справі №309/3458/14-ц визначив наступне.

Статьей 202 ГКУ — сделкой является действие лица, направленное на приобретение, изменение или прекращение гражданских прав и обязанностей. Сделки могут быть односторонними и двух- или многосторонними (договоры).

Согласно ч.ч.1 и 2 ст.207 ГК (в редакции, действующей на момент заключения договора займа) сделка считается совершенной в письменной форме, если его содержание зафиксировано в одном или нескольких документах, в письмах, телеграммах, которыми обменялись стороны . Сделка считается совершенной в письменной форме, если он подписан его стороной (сторонами). Сделка, совершаемая юридическим лицом, подписывается лицами, уполномоченными на это его учредительными документами, доверенностью, законом или другими актами гражданского законодательства, и скрепляется печатью.

Сделка считается совершенной в письменной форме, если он подписан его стороной (сторонами). Сделка, совершаемая юридическим лицом, подписывается лицами, уполномоченными на это его учредительными документами, доверенностью, законом или другими актами гражданского законодательства, и скрепляется печатью.

По своей сути расписка о получении в долг средств является документом, который должник выдает Заимодателю по договору займа, подтверждая, как его заключения, так и договора, а также свидетельствуя получения от Заимодателя определенной денежной суммы или вещей.

Итак, исследуя долговые расписки или договора займа, суды должны проявлять настоящую правовую природу заключенного договора, а также давать оценку всем имеющимся доказательствам и в зависимости от установленных результатов — делать соответствующие правовые выводы.

Свидетели

В своём Постановлении от 18.07.2018 делу №143/280/17 о взыскании суммы долга Верховный суд Украины, указал, что ст.

Кроме того, в Постановлении ВСУ обозначил, что объяснениями стороны и показаниями свидетеля не может доказываться факт исполнения обязательства по договору займа. Поэтому ссылки ОСОБА_2 на нарушение судом его права на защиту от предъявленных к нему безосновательных исковых требований являются необоснованными. Наличие у истца долгового документа — расписки ответчика свидетельствует о невыполнении им взятых на себя обязательств.

Анализируйте судебный акт: Невірно складена боргова розписка перетворила договір займу на договорі зберігання (ВС/КЦС № 295/11438/16-ц від 31.01.2019)

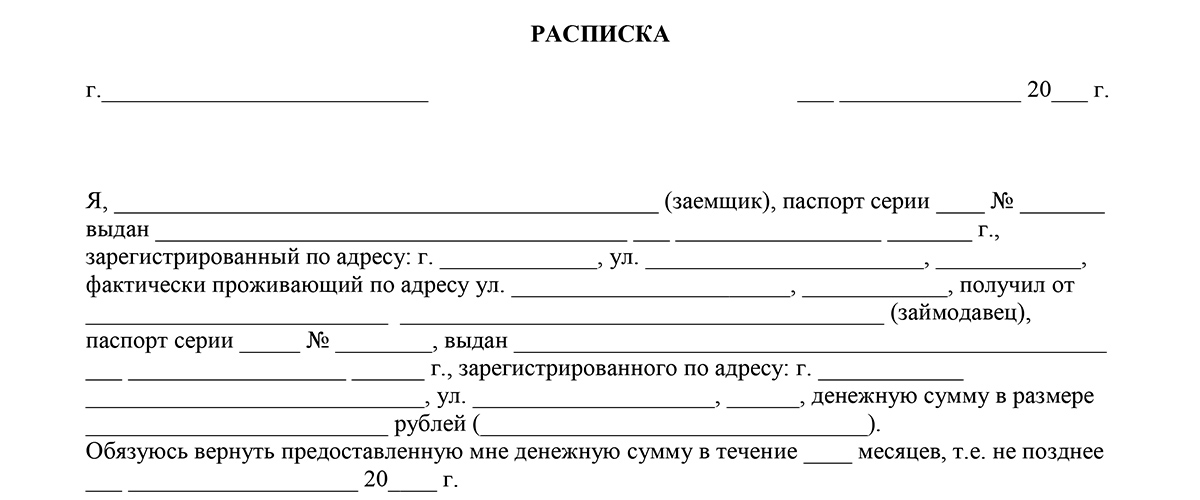

Как правильно написать расписку и что обязательно должно быть в ней указано?

- Наименование документа – «Расписка»;

-

Фамилия, имя, отчество сторон сделки т. е. Заимодателя и Заемщика;

- Идентифицирующие данные, например, регистрационный номер учетной карточки плательщика налогов, номер паспорта и когда и кем он был выдан;

- Сумма денег или иной предмет займа;

- Срок займа;

- Дата, а также место составления расписки, передача денег или иных предметов займа, личная подпись Заемщика и Заимодателя;

- Расписка пишется желательно собственноручно заемщиком.

- Другая информация, которую стороны сочтут важной при этой сделке.

е. Заимодателя и Заемщика;

е. Заимодателя и Заемщика;Образец (пример) расписки

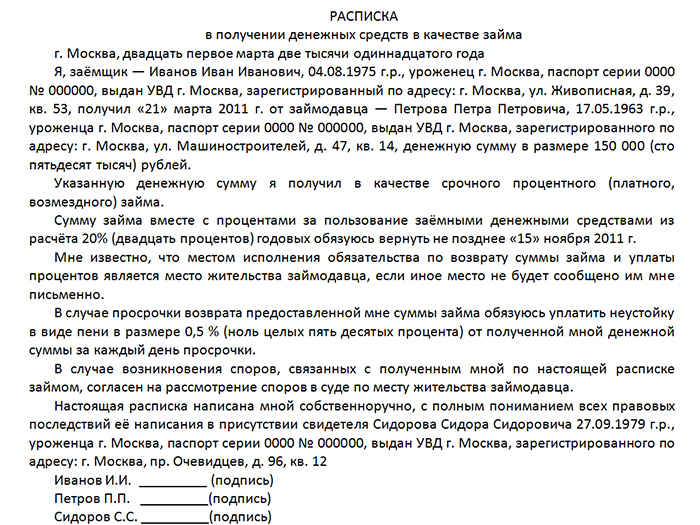

Я, Фамилия Имя Отчество (Заемщик), дата и год рождения, проживающий по адресу:, (регистрационный номер учетной карточки плательщика налогов, номер паспорта и когда и кем он был выдан), даю данную расписку Фамилия Имя Отчество (Заимодатель), дата и год рождения, проживающий по адресу:

(регистрационный номер учетной карточки плательщика налогов, номер паспорта и когда и кем он был выдан) о том, что заемщик получил от Заимодатель в долг денежную сумму в размере (размер долга прописью), наличным способом.

Я, Фамилия Имя Отчество – обязуюсь вернуть долг Фамилия Имя Отчество — в полном объеме, в сумме в срок до 31 мая 2020 года.

Расписка написана мной собственноручно «» 2019 года.

ФИО Заемщика

(подпись)

ФИО Заимодателя

(подпись)

Анализируйте судебный акт: Факт отримання коштів у борг підтверджує не будь-яка розписка, а саме розписка про отримання коштів, зі змісту якої можливо установити, що відбулася передача певної суми коштів саме в позику (ВС/КЦС, справа № 369/3340/16-ц,22.08.19)

Если не определён срок исполнения обязательства и применение ст.625 ГК

Иногда в расписке не указывается дата возврата средств. Поэтому, в этом случае необходимо исходить из требований ч.2 статьи 530 ГК Украины, если срок (период) выполнения должником обязательства не установлен или определен моментом предъявления требования, кредитор имеет право требовать его выполнения в любое время. Согласно части 1 статьи 1049 ГК Украины, Заемщик обязан возвратить заимодавцу заем в установленный срок, а если срок не установлен, в течение 30 дней со дня предъявления заимодавцем требования об этом.

Согласно части 1 статьи 1049 ГК Украины, Заемщик обязан возвратить заимодавцу заем в установленный срок, а если срок не установлен, в течение 30 дней со дня предъявления заимодавцем требования об этом.

Итак, необходимо направить требование заемщику о возврате средств и направить ее почтовой связью (заказным письмом с уведомлением о вручении или ценным письмом с описью вложения) или вручить лично должнику. В этом случае, вернуть заем заемщик обязан в течение 30-ти дней.

В случае, не выполнения обязательств по возврату суммы займа, согласно ч.2 ст.625 ГК Должник, который просрочил выполнение денежного обязательства, по требованию кредитора обязан уплатить сумму долга с учетом установленного индекса инфляции за все время просрочки, а также три процента годовых от просроченной суммы, если иной размер процентов не установлен договором или законом. В этом случае, также необходимо либо по почте, либо лично направить должнику требование об уплате 3% и инфляции за все время просрочки.

Расписка о получении задатка

Расписка нужна не только для получения денег в долг, но и, например, в случае получения задатка, скажем при купли-продажи недвижимости.

Рассмотрим для начала правовые понятия некоторой терминологии этой области.

Ч.1 статьи 570 Гражданского кодекса Украины. Понятие задатка.

Задатком является денежная сумма или движимое имущество, которое выдается кредитору должником в счет причитающихся с него по договору платежей, в подтверждение обязательства и в обеспечение его исполнения.

Расписка о получении задатка, составляется по такой же форме, которая указана выше, однако кроме всего должна в себе содержать указания того, что деньги, полученные именно в качестве задатка и переданы в обеспечение исполнения договора (сделки), а сторонами в расписке должны быть те же стороны, что и по договору.

СОВЕТЫ Заемщику

Позичальнику, особі, яка отримала гроші в борг, слід звернути увагу на наступне.

Заемщику, лицу, которое получило деньги в долг, следует обратить внимание на следующее.

При получении денег в долг обязательно определяйте условие платности или бесплатности займа.

Согласно статьи 1048 ГКУ — Проценти по договору займа, если договором не установлен размер процентов, их размер определяется на уровне учетной ставки Национального банка Украины.

То есть, если стороны договорились о том, что средства берутся без уплаты процентов, а в расписке об этом не указано, то Заимодатель в будущем сможет через суд взыскать с заемщика плату за пользование деньгами. Поэтому, если заем бесплатный, при составлении расписки следует обязательно указывать, что Заимодатель не будет иметь права на получение процентов от суммы займа.

При возврате долга полностью или частично обязательно берите письменную расписку с Заимодателя о получении им денег.

Важно, чтобы такая расписка содержала сведения о том, что средства Заимодатель получил от заемщика именно в счет погашения долга по расписке или договору, по которым были получены средства в долг, согласно расписке «от…».

Аналогичное положение и в займе в иностранной валюте. В расписке необходимо четко указать, в какой валюте, подлежит долг возврату и изменению (увеличению) в случае колебания курса валюты.

В данной статье собрана краткая и наиболее важная информация, относительно рассматриваемой темы – расписки, но при возникновении других неописанных в статье вопросов стоит обращаться за подробной консультацией к адвокату, который сможет не только ответить на вопросы, но и при необходимости, профессионально сопроводить сделку (заключение и исполнение договора).

Автор консультации: Анферова К.С.

директор, адвокат АБ «Катерины Анферовой»

Источник: Юридический портал Протокол

Анализируйте судебный акт: Верховний Суд відмовив у стягненні 431 250 доларів США з підстав іншої правової природи розписки (ВС/КЦС № 367/7135/16-ц від 05.09.2018р)

С чем можно столкнуться при взыскании выданных в долг денег — РБК

Причиной для такого вывода послужило отсутствие в тексте расписки слов, свидетельствующих, что ответчик принял на себя обязательство возвратить их. А сам по себе факт передачи денег такого обязательства не порождает. Иными словами, если бы документ именовался не просто «расписка», а «долговая расписка», или в тексте документа было не словосочетание «взял деньги», а «взял и обязуюсь вернуть деньги», судья бы занял противоположную позицию и иск удовлетворил.

А сам по себе факт передачи денег такого обязательства не порождает. Иными словами, если бы документ именовался не просто «расписка», а «долговая расписка», или в тексте документа было не словосочетание «взял деньги», а «взял и обязуюсь вернуть деньги», судья бы занял противоположную позицию и иск удовлетворил.

Как оценивать подобный подход суда? Формально он был безупречный — раз в тексте расписки нет упоминания об обязанности вернуть деньги, значит, ответчик и не принимал на себя такое обязательство. Более того, документ под названием «Расписка» может свидетельствовать не только об оформлении договора займа, но и о существовании иных правоотношений между участниками спора. К примеру, можно допустить ситуацию, когда истец сам был должен ответчику деньги и, возвратив их, получил от него расписку соответствующего содержания.

Читайте на РБК Pro

Однако я считал, что судья был не прав. В соответствии с требованиями гражданского процессуального законодательства (ст. 12 ГПК РФ) суд должен был всесторонне и полностью исследовать сложившиеся правоотношения спорящих сторон. Установив, что деньги действительно были переданы ответчику, суд не должен был ограничиваться формальной оценкой текста расписки. Надо было обязательно исследовать вопрос о том, существовали ли между сторонами какие-либо иные договорные отношения, в рамках которых истец мог бы передать ответчику эти деньги.

12 ГПК РФ) суд должен был всесторонне и полностью исследовать сложившиеся правоотношения спорящих сторон. Установив, что деньги действительно были переданы ответчику, суд не должен был ограничиваться формальной оценкой текста расписки. Надо было обязательно исследовать вопрос о том, существовали ли между сторонами какие-либо иные договорные отношения, в рамках которых истец мог бы передать ответчику эти деньги.

Учитывая, что истец отрицал существование каких-либо иных правоотношений с ответчиком, суд должен был предложить ответчику представить доказательства, опровергающие заключение договора займа. Если бы ответчик представил доказательства, подтверждающие возникновение между сторонами иных договорных отношений, в рамках исполнения которых и могла быть выплачена спорная сумма, иск действительно подлежал бы отклонению. Не следует забывать, что российское законодательство исходит из презумпции возмездности отношений сторон (п.3 ст.423 Гражданского кодекса РФ), что не давало суду возможности исходить из того, что столь крупная сумма была передана ответчику просто так — как подарок.

Эти доводы были положены в основу жалобы на решение суда. Суд вышестоящей инстанции согласился с таким мнением, отменил принятый судебный акт и отправил дело на новое рассмотрение. При повторном рассмотрении дела ответчик не представил доказательств, подтверждающих существование каких-либо иных правоотношений, в рамках которых им могли быть получены спорные деньги, в связи с чем иск был удовлетворен в полном объеме.

Какая у этой истории мораль? Она проста: доверяй, но проверяй. Какой бы юридически значимый документ вы ни оформляли, всегда нужно его внимательно прочитать, а лучше показать юристу. Иначе даже в очевидной для вас ситуации, по досадным обстоятельствам, связанным с неквалифицированным оформлением документов, суд может оказаться не на вашей стороне. Дело с элементарной распиской — яркий тому пример.

Федеральная таможенная служба

Таможня выдаст расписку в электронной форме

Опубликовано: 21 сентября 2017 07:09

С 21 сентября 2017 года таможенные органы начнут выдавать таможенные расписки в электронной форме. Информация об их выдаче будет доступна в «Личном кабинете участника ВЭД» на сайте ФТС России.

Информация об их выдаче будет доступна в «Личном кабинете участника ВЭД» на сайте ФТС России.

В этот день вступает в силу приказ Минфина России от 9 июня 2017 года № 86н «Об утверждении формы таможенной расписки, Порядка заполнения и использования таможенной расписки, а также Порядка информирования плательщиков таможенных пошлин, налогов и (или) иных лиц, предоставивших обеспечение уплаты таможенных пошлин, налогов, об оформлении таможенной расписки». Этот документ предусматривает оформление таможенной расписки в виде электронного документа.

Упрощение применения таможенных расписок заметит широкий круг лиц, осуществляющих перемещение товаров через таможенную границу, поскольку обеспечение представляется как организациями, так и физическими лицами. За 8 месяцев 2017 года оформлено более 75 тысяч таможенных расписок. Таможенная расписка применяется при принятии обеспечения уплаты таможенных платежей при проведении дополнительной проверки сведений о товаре, перевозке товаров, условном выпуске и в ряде других случаев.

Новшество сократит время на принятие обеспечения и формирование таможенной расписки, а также снизит издержки участников ВЭД. Теперь плательщику не нужно будет приходить на таможенный пост для получения таможенной расписки, но по его желанию таможенный пост может сформировать копию таможенной расписки на бумажном носителе.

При переводе таможенной расписки в электронный вид также упрощена форма данного документа и предусмотрен автоматизированный порядок передачи плательщику электронных сведений о таможенной расписке. Такие сведения участники внешнеэкономической деятельности смогут получить в своем «Личном кабинете участника ВЭД», вход на который осуществляется через официальный сайт ФТС России (customs.ru).

Наша справка:

Таможенная расписка применяется более 13 лет. Оформление таможенной расписки осуществляется с использованием специальных бланков, имеющих различные степени защиты. Ввиду активного внедрения автоматизированных программных комплексов, централизовавших учет обеспечения уплаты таможенных платежей, стал актуальным вопрос совершенствования применения таможенной расписки. На первом этапе было исключено требование о представлении таможенной расписки при возврате денежного залога. Соответствующие поправки в Федеральный закон «О таможенном регулировании в Российской Федерации» вступили в силу в июне 2016 года. Следующим этапом стал перевод указанного документа в электронный формат.

Долговая расписка: как дать в долг так, чтобы его вернуть?

К сожалению, зачастую при выдаче займа граждане пренебрегают заключением письменного договора, детально регламентирующего условия займа. В лучшем случае, стороны ограничиваются распиской. Но отсутствие четкого понимания правового регулирования отношений, возникающих при предоставлении (получении) займа, может породить множество проблем – как для займодавца, так и для заемщика.

Обо всех каверзных нюансах оформления займа, а также о процедуре выдачи долговых расписок мы попросили рассказать читателям портала www.interfax.by ведущего юрисконсульта Центра юридических услуг Алексея Нестеренко.

Оформление займа. Нужна ли расписка?Гражданское законодательство содержит указание на то, какие сделки обязательно должны заключаться в письменной форме.

В частности, ст. 761 Гражданского кодекса Республики Беларусь предусмотрено, что договор займа должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз размер базовой величины (Br35 000 × 10 = Br350 000), а в случаях, когда займодавцем является юридическое лицо, – независимо от суммы.

Указанной статьей Гражданского кодекса установлено также, что в подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющий передачу ему займодавцем определенной денежной суммы.

Таким образом, оформляемая при получении займа расписка не является сама по себе договором займа и не устраняет необходимости заключать письменный договор займа, если сумма займа превышает в 10 раз размер базовой величины.

В тоже время, А. Нестеренко отметил, что с юридической точки зрения, договор займа является реальным. Это означает, что даже подписанный обеими сторонами договор займа не имеет юридической силы до тех пор, пока займодавец реально не передаст заемщику денежные средства. Договор займа будет считаться заключенным только с момента передачи денег.

Для того чтобы зафиксировать момент передачи денежных средств, обязательно необходимо оформлять расписку или иной документ (например, акт приемки-передачи денежных средств).

Причем, расписку необходимо оформлять, даже если сумма займа не превышает более чем в 10 раз размер базовой величины и оформление письменного договора займа не требуется.

В случае если займодавец передал в качестве займа денежные средства, превышающие в 10 раз размер базовой величины, но при этом не оформил письменный договор займа, то это не лишает займодавца права требовать возврата займа.

Ст. 163 Гражданского кодекса устанавливает, что несоблюдение простой письменной формы сделки не лишает стороны права в случае спора ссылаться в подтверждение сделки и ее условий на свидетельские показания, но не лишает их права приводить письменные и другие доказательства, не являющиеся свидетельскими показаниями.

В указанном случае весьма кстати придется расписка заемщика о получении займа, благодаря которой можно будет подтвердить факт существования между сторонами договора займа.

Таким образом, имея на руках расписку о получении займа можно в судебном порядке взыскать с заемщика переданную ему денежную сумму.

Как писать расписку правильно?Расписка о получении займа должна быть написана заемщиком и передана займодавцу. Каких-либо особых требований к оформлению расписки законодательство не устанавливает.

Тем не менее, в беседе с обозревателем www.interfax.by А. Нестеренко отметил, что, для того, чтобы иметь возможность эффективно защитить свои права и законные интересы, займодавцу рекомендуется проконтролировать следующие основные моменты.

- Желательно, чтобы текст расписки был полностью написан заемщиком собственноручно в присутствии займодавца с проставлением подписи заемщика. Действительной будет являться также и расписка, составленная машинописным способом, с одной лишь собственноручной подписью заемщика. Однако в случае, если заемщик будет в последствии оспаривать подлинность подписи на расписке, проведение почерковедческой экспертизы по одной лишь подписи вызовет затруднения. Для устранения этих проблем изначально сравните подпись заемщика, проставленную на расписке, с подписью, указанной в паспорте.

- Текст расписки следует писать шариковой либо чернильной ручкой, четко и разборчиво, не допуская неясностей при прочтении текста.

- Если в расписке остаются пустые места, то необходимо поставить прочерки, чтобы было невозможно что-либо дописать.

- При передаче денег лучше пригласить несколько свидетелей, которые укажут в расписке свои паспортные данные, а также тот факт, что они свидетельствуют о передаче определенной суммы, после чего поставят свои подписи. При возникновении судебного разбирательства таких лиц можно будет допросить в качестве свидетелей (при условии, что соблюдена письменная форма договора займа, либо если письменная форма договора не требуется).

- Расписку следует хранить в месте, обеспечивающем ее сохранность и защищающем бумагу и чернила от выцветания.

В расписке рекомендуем обязательно указывать следующее:

- дата (цифрами и прописью) и место составления расписки;

- название документа – «Расписка о получении суммы займа»;

- ФИО, паспортные данные и место жительства заемщика и займодавца с указанием – «получено от ФИО, в подтверждение следующего…». Помните, что паспорт должен быть действительным на момент написания расписки;

- сумму займа цифрами и прописью с обязательным указанием валюты займа. Причем, в расписке должно быть четко обозначено, что заемщик принял указанную денежную сумму в качестве суммы займа с обязательством возвратить указанную сумму;

- условие о процентах за пользование займом;

- срок возврата займа;

- подпись заемщика.

Согласно общему правилу, установленному ст. 298 Гражданского кодекса Республики Беларусь, денежные обязательства должны быть выражены в белорусских рублях.

В денежном обязательстве может быть предусмотрено, что оно подлежит оплате в белорусских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах. В этом случае подлежащая оплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законодательством или соглашением сторон.

Как сообщил А. Нестеренко, долгое время использование иностранной валюты при предоставлении займа физическими лицами-резидентами Республики Беларусь не допускалось.

В настоящее время, согласно ст. 11 Закона «О валютном регулировании и валютном контроле» № 226-З от 22.07.2003 г., в отношениях между физическими лицами-резидентами, не выступающими в качестве индивидуальных предпринимателей, разрешается использование иностранной валюты в случае предоставления займов, возврата займов и процентов за пользование ими.

Таким образом, заём может быть предоставлен как в белорусских рублях, так и в иностранной валюте. При передаче займа в белорусских рублях целесообразно указывать эквивалент суммы в иностранной валюте и обязанность возвратить сумму в белорусских рублях, эквивалентную указанной сумме в валюте.

Обращаем ваше внимание на то, что в расписке нужно указывать валюту займа согласно ее официальному наименованию, чтобы в последующем у заемщика или займодавца не было возможности недобросовестно толковать наименование валюты в свою пользу. Например, не российские рубли, а белорусские, не доллары США, а австралийские (канадские) доллары и т. п.

Считаем проценты по займуЗаём может быть предоставлен как на условиях возмездности (с уплатой процентов за пользование суммой займа), так и на условиях безвозмездности (беспроцентный заём).

Как отметил А. Нестеренко, в практике часто встречается ситуация, когда в договоре займа и/или расписке вообще отсутствует указание на то, является ли заём процентным или беспроцентным, а у сторон при возврате суммы долга возникает спор по данному вопросу.

Когда условия о процентах прямо не оговорены в договоре займа и/или расписке, и если договор займа заключен между гражданами на сумму, не превышающую установленный законодательством пятидесятикратный размер базовой величины (Br35 000 × 50 = Br1 750 000), и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон, то заём считается беспроцентным.

В случае если сумма займа превышает пятидесятикратный размер базовой величины, то займодавец вправе требовать от заемщика уплаты процентов за пользование займом, даже если условие о процентах по займу не оговорены в договоре и/или расписке.

В таком случае, согласно ч. 1 ст. 762 Гражданского кодекса Республики Беларусь, размер процентов определяется ставкой рефинансирования Нацбанка РБ на день уплаты заемщиком суммы долга. Не забывайте, что проценты, полученные за пользование суммой займа, признаются доходом для целей налогообложения подоходным налогом с физических лиц.

Как установить дату возврата долга?Срок возврата займа можно установить разными способами – конкретной календарной датой, определенным периодом времени либо определить возврат займа моментом востребования. Заём должен быть возвращен в срок, указанный в договоре и/или расписке.

Возникает вопрос: что делать, если в договоре и/или расписке не содержится указания срока возврата займа?

Согласно ст. 763 Гражданского кодекса Республике Беларусь, если срок возврата займа не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления заимодавцем требования об этом.

Требование о возврате займа рекомендуем направлять должнику в письменной форме заказным письмом с уведомлением о вручении, либо лично под роспись с сохранением одного экземпляра такого требования у займодавца.

Спустя 30 дней с момента направления требования у займодавца возникает право на получение долга, в том числе в судебном порядке.

Будьте внимательны при указании в договоре и/или расписке срока возврата займа, особенно, если заём предоставляется на условиях уплаты процентов за пользование суммой займа.

Так, согласно ч. 2 ст. 763 Гражданского кодекса, сумма беспроцентного займа может быть возвращена заемщиком досрочно, если иное не предусмотрено в договоре. Однако, сумма займа, предоставленного под проценты, может быть возвращена досрочно только с согласия заимодавца. Поэтому, если вы берете в долг под проценты, то указывайте минимальный срок, в течение которого вы сможете возвратить долг.

Если срок возврата займа будет слишком большим, а возможность вернуть долг появится ранее истечения указанного срока, то займодавец может попросту не согласиться принять сумму долга и требовать уплаты процентов вплоть до истечения срока, на который был предоставлен заём.

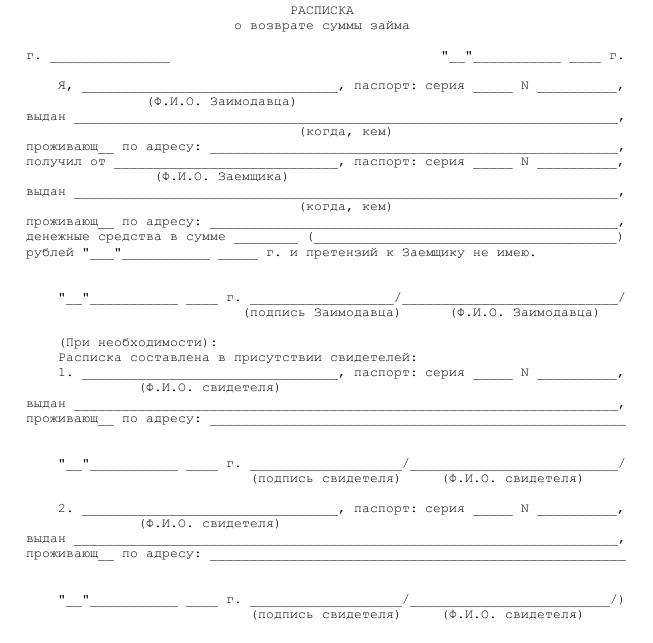

Помните, что при возврате долга обязательно необходимо потребовать расписку от займодавца о принятии суммы займа, оформленную с учетом вышеизложенных рекомендаций.

Просрочка возврата долга: что будет?Заемщик несет ответственность за просрочку возврата займа в размере, предусмотренном законодательством или договором. То есть в договоре можно предусмотреть неустойку (штраф, пеню) за просрочку возврата займа.

При отсутствии договора займа, или отсутствии указания в договоре условия о неустойке, заемщик, в любом случае, несет ответственность за просрочку возврата суммы займа в виде уплаты процентов, определяемых ставкой рефинансирования Нацбанка РБ, за весь период просрочки возврата займа, даже если сам заём является беспроцентным.

Срок исковой давности по распискеСледует помнить, что практически любое гражданско-правовое требование подлежит удовлетворению, только если оно заявлено в установленный законодательством срок.

Срок исковой давности по требованиям о возврате займа установлен в три года с момента возникновения обязательства по возврату займа.

Если срок возврата займа, установленный договором и/или распиской давно истек, а заемщик не перестает давать обещания о возврате долга со дня на день, учитывайте, что по истечении трех лет суд вправе отказать в удовлетворении вашего требования о возврате займа.

Портал www.interfax.by благодарит за исчерпывающую консультацию и помощь в подготовке статьи ведущего специалиста Центра юридических услуг Алексея Нестеренко.

Тимур Кресников

10. Доходы и поступления денежных средств

A. КРАТКАЯ АДМИНИСТРАТИВНАЯ ПРОЦЕДУРА

1. Назначение . Цель состоит в том, чтобы установить процедуры, которые сведут к минимуму риск и обеспечат максимальную ценность, безопасность и обслуживание для каждого компонента университетской системы Нью-Гэмпшира (USNH) в рамках правил, положений и руководящих принципов, установленных Стандартом безопасности данных индустрии платежных карт. (PCI DSS). Эта процедура соответствует стандартам, которые по контрактам налагаются основными брендами платежных карт на продавцов, которые принимают эти карты в качестве формы оплаты.Политика охватывает следующие конкретные области, содержащиеся в стандартах PCI, касающихся данных о держателях карт (CHD [1]): обработка, передача, хранение и утилизация CHD.

2. Сфера действия . Эти процедуры применимы к любому лицу, использующему системы и сети USNH, связанные с обработкой платежных карт. Это включает в себя обработку, передачу, хранение и утилизацию CHD в USNH, а также использование любой сторонней системы, которая может повлиять на безопасность CHD в USNH. Кроме того, учреждения должны соблюдать Политику безопасности информационных технологий USNH USY VI.F.5

3. Полномочия. PCI DSS — это набор требований, созданных и согласованных пятью основными брендами платежных карт: American Express, Discover, Японское кредитное бюро (JCB), MasterCard и VISA. Эти требования безопасности применяются ко всем транзакциям, связанным с индустрией платежных карт. Этот стандарт распространяется на электронные и бумажные транзакции. Требования распространяются на любую организацию, занимающуюся лечением CHD. Бренды карт применяют условия торгового соглашения для обеспечения соблюдения этих стандартов.USNH требует, чтобы все организации и отделы кампуса, обрабатывающие данные платежных карт:

а. Соблюдать все применимые административные, технические требования и требования к отчетности PCI DSS;

г. Наличие соответствующих местных практик, процедур и документации для обеспечения соответствия стандартам PCI; и

с. Проведите обучение сотрудников и других лиц, занимающихся ВПС.

4. Редакция . Эти процедуры могут быть обновлены в любое время USNH Financial Services и должны ежегодно проверяться отделами продаж кампуса на предмет изменений в соответствии с PCI DSS.

5. Определения

а. Свидетельство о соответствии (AOC) — Документ, который заполняется вместе с Анкетой для самооценки (SAQ), как декларация о соответствии продавца Стандарту безопасности данных индустрии платежных карт (PCI DSS). Этот краткий документ может быть безопасно передан за пределами USNH третьим лицам с уважительной деловой причиной.

г. Финансовый / административный офис кампуса — Отвечает за утверждение всех запросов на прием платежных карт.

и. В UNH это вице-президент по финансовым вопросам (VPFA)

ii. Для PSU это Финансовый отдел

iii. Для KSC это отдел финансов и планирования

iv. Для GSC это Отдел по работе с клиентами

г. Данные держателя карты (CHD) — те элементы информации о платежной карте, которые необходимо защитить. Этими элементами являются:

и. номер основного счета (PAN) или

ii. PAN совместно с:

- Имя держателя карты

- Срок годности

- Сервисный код

г. Торговый отдел — Любой отдел или подразделение, которое было одобрено Финансовым / административным офисом кампуса для приема платежных карт (Visa, Master Card, American Express, Discover) и которому был присвоен идентификационный номер продавца (MID).

e. Ответственное лицо отдела продаж (MDRP) — Лицо в отделе, которое имеет основные полномочия и несет ответственность за транзакции с платежными картами и обеспечение соблюдения требований PCI DSS.

ф. Стандарты безопасности данных индустрии платежных карт (PCI DSS) — Требования безопасности, определенные Советом по стандартам безопасности индустрии платежных карт и 5 основными брендами платежных карт.

г. Анкета самооценки (SAQ) — инструмент отчетности, используемый для документирования результатов самооценки по результатам оценки PCI DSS организации.

ч. Сервисный код — трехзначное или четырехзначное значение на магнитной полосе, которое следует за датой истечения срока действия платежной карты в данных трека.Эти данные используются для различных целей, таких как определение атрибутов услуг, различие между международным и национальным обменом или определение ограничений использования.

и. Поставщик услуг — Субъект хозяйствования, не являющийся платежным брендом, непосредственно участвующий в обработке, хранении или передаче CHD от имени другого объекта. Сюда входят компании, которые предоставляют услуги, которые контролируют или могут повлиять на безопасность данных держателей карт.

B. ПОДРОБНЫЕ ОПЕРАЦИОННЫЕ ПРОЦЕДУРЫ

1.Прием и обслуживание платежных карт

а. В ходе ведения бизнеса в любом учреждении USNH может быть сочтено выгодным для отдела или другого подразделения принимать платежные карты для покупок товаров и / или услуг USNH. Эти транзакции могут включать получение пожертвований, оплату кредитных и некредитных курсов, плату за конференцию, продажу билетов и другие утвержденные институциональные продукты и услуги. Утверждение нового торгового счета для приема платежных карт осуществляется в индивидуальном порядке.Каждый финансовый / административный офис кампуса определяет, где взимать плату, связанную с приемом платежных карт его подразделениями.

г. Департаменты или подразделения, которые хотят начать принимать платежные карты в качестве оплаты за продажу товаров или оказанных услуг, должны связаться с соответствующим финансовым / административным офисом кампуса, чтобы начать этот процесс утверждения. Шаги включают:

и. Заполнение заявки на прием платежной карты

ii. Завершение обучения PCI-DSS и Best Practices Guide, а также

iii.Подача заполненного заявления в Финансовый / административный офис кампуса на утверждение.

г. Финансовый / административный офис кампуса отправляет утвержденное приложение в бухгалтерскую службу USNH по адресу [email protected] , чтобы инициировать настройку MID в торговом банке USNH и получить AMEX ID, если это применимо.

г. Любой отдел, принимающий платежные карты от имени учреждения USNH или аффилированной организации, должен назначить в отделе лицо, которое будет иметь основные полномочия и ответственность за транзакции с платежными картами.Это лицо называется ответственным лицом отдела торговли или MDRP. Департамент также должен указать резервного или ответственного лица на случай, если возникнут вопросы, когда MDRP недоступен.

e. Как только MID будет получен из банка, менеджер взаимоотношений с торговым банком USNH проведет MDRP через процесс до тех пор, пока местоположение не будет запущено и работает. На новую настройку уйдет от пяти до семи рабочих дней.

ф. Запросы на получение или замену терминалов торговых точек для существующих мест необходимо направлять в финансовый / административный офис кампуса.После утверждения оборудование можно купить и связаться с менеджером по работе с торговым банком USNH.

г. Каждый MDRP может напрямую связываться с менеджером по работе с торговым банком USNH по вопросам, связанным с обслуживанием существующих терминалов и настройками терминала. Актуальную контактную информацию можно получить в Финансовом / административном офисе кампуса или в бухгалтерской службе USNH.

ч. Конкретные детали, касающиеся обработки транзакций и требуемой сверки для каждого местоположения продавца, будут зависеть от метода приема платежных карт и типа используемой учетной записи продавца.Подробные инструкции будут предоставлены торговым банком при открытии любого нового счета.

и. Торговые отделы, принимающие платежные карты через Интернет, должны разместить на своем веб-сайте копию «Политики конфиденциальности USNH» и политики возврата средств. Для всех сайтов по сбору карт в Интернете требуется контакт по техническим вопросам.

Дж. При покупке новых услуг или оборудования для обработки транзакций с платежными картами MRDP должен получить подтверждение соответствия PCI от поставщика услуг или поставщика оборудования.Новые веб-приложения, которые принимают платежи по кредитным картам от имени USNH, должны быть одобрены специалистом по безопасности Campus IT. Продавец должен:

и. быть совместимым с PCI,

ii. предоставить AOC,

iii. быть одобренным до подписания контракта, и в контракте должен быть указан специальный язык PCI

к. При продлении существующих соглашений MDRP должен приложить все усилия для согласования требований соответствия PCI в B.1.j. выше, если еще не на месте. Если уже установлено, MDRP должен поддерживать тот же уровень соответствия PCI.

л. Любое новое или возобновленное соглашение об обслуживании должно соответствовать требованиям Политики закупок USNH.

г. Каждое торговое предприятие должно регистрировать доход по своим платежным картам в финансовой системе USNH на ежедневной основе, если с USNH Accounting Services не заключены другие договоренности. Продавцы платежных карт должны обращаться в бухгалтерскую службу USNH с любыми вопросами по этому поводу.

2. Порядок защиты данных платежных карт.

Все процедуры обработки транзакций по платежным картам и обработки связанных данных должны быть задокументированы уполномоченными отделами и доступны для периодической проверки.Департаменты должны иметь следующие компоненты в своих процедурах и обеспечивать постоянное обслуживание этих компонентов.

а. Доступ к CHD должен быть ограничен только теми пользователями, которым нужны данные для выполнения своей работы. Каждый такой пользователь подлежит проверке биографических данных, как описано в политике USY V.C и связанных с ней процедурах для конкретных университетских городков, прежде чем ему будет предоставлен доступ к CHD. Каждый торговый отдел должен вести текущий список всех пользователей (сотрудников, волонтеров, подрядчиков и т. Д.).) с доступом к CHD и ежеквартально просматривайте список, чтобы убедиться, что список отражает самый последний необходимый и предоставленный доступ. Для системы, требующей входа в систему, этот список должен быть списком пользователей, созданным системой.

г. CHD, полученный в бумажном или электронном виде, должен быть постоянно защищен от несанкционированного доступа.

г. Все оборудование, используемое для сбора CHD, должно быть защищено от несанкционированного использования или взлома в соответствии с PCI DSS.

г. Должны быть предусмотрены меры физической безопасности для предотвращения доступа посторонних лиц в здания, комнаты или картотеки, в которых хранится оборудование, документы или электронные файлы, содержащие CHD.

и. Процесс регулярных проверок устройств должен быть задокументирован на уровне продавца. Для конкретного устройства необходимо вести журнал соответствия требованиям PCI DSS и проводить валидацию. Каждая проверка должна включать:

- Проверка серийного номера

- Осмотр устройства на предмет целостности всех ярлыков защиты от несанкционированного доступа

- Осмотр устройства, чтобы убедиться, что в устройство не было внесено никаких очевидных изменений.

ii. Сотрудникам не разрешается изменять или отключать любую проводку передачи без разрешения MDRP или назначенного персонала ИТ-поддержки.Единственные стороны, которые могут изменять или перемещать проводку, — это оплачиваемые поставщики с письменного разрешения или служащий университетского городка с письменного разрешения от его / ее ИТ-отдела или финансового / административного управления кампуса. Каждое место приема карт должно гарантировать, что их сотрудники:

- Проверьте личность любых сторонних лиц, называющих себя ремонтными или обслуживающими персоналом, прежде чем предоставить им доступ для модификации или устранения неполадок устройств.

- Не устанавливайте, не заменяйте или не возвращайте устройства без проверки.

- Известны о подозрительном поведении устройств (например, о попытках неизвестных лиц отключить или открыть устройства).

- Сообщите в MDRP и руководство отдела о подозрительном поведении и признаках взлома или подмены устройства.

- Не используйте устройства, если есть подозрения, что произошла подмена или подделка.

эл. Незашифрованные методы электронной связи, такие как электронная почта, обмен мгновенными сообщениями, чат, SMS и т. Д., Не должны использоваться для передачи CHD или личной платежной информации или приниматься в качестве метода предоставления такой информации.Каждое торговое подразделение должно включать надлежащий метод обработки и ответа на электронные письма или другие незащищенные сообщения, отправленные клиентами и содержащие CHD, в свою ведомственную процедуру PCI DSS. В этом случае обработка полученного CHD, как описано в разделе B.2.J ниже, имеет решающее значение. Также см. Пункт 6.) Руководства по передовой практике для получения дополнительной информации по этому поводу.

ф. Лучше не использовать факсимильные аппараты для передачи информации о платежных картах торговому отделу.Если необходимо использовать факс, MDRP должен гарантировать, что устройство является автономным устройством, использующим обычную бумагу, и расположено в безопасном месте для предотвращения несанкционированного доступа. Никогда не используйте многофункциональные / многопользовательские устройства для передачи или получения информации о платежных картах.

г. Никакая база данных, электронные файлы, другие электронные хранилища информации или бумажные формы не могут хранить код подтверждения карты (также известный как CVV или CVC) после авторизации, независимо от успеха или неудачи платежа.

ч.Запрещается хранить полное содержимое любой дорожки с магнитной полосы на обратной стороне платежной карты.

и. Портативные электронные носители или общие файловые репозитории не должны использоваться для хранения данных о держателях карт. Эти устройства включают, помимо прочего, следующее: портативные компьютеры, компакт-диски, гибкие диски, флэш-накопители USB, персональные цифровые помощники и портативные внешние жесткие диски.

Дж. CHD не должен храниться дольше, чем требуется для авторизации транзакции, и должен быть немедленно удален или уничтожен после авторизации.Доступ к данным держателей карт предоставляется только лицам, которым «необходимо знать», и каждое лицо, имеющее доступ к данным держателей карт, должно иметь уникальный идентификатор и пароль.

и. В торговом отделе должен быть установлен регулярный график удаления или уничтожения данных, чтобы гарантировать, что после авторизации не будет сохраняться CHD. Любой доступ к CHD должен регистрироваться с указанием даты и времени, а также личности сотрудника, имеющего доступ к защищенным данным, и контактной информации клиента в случае потери (для уведомления клиента).

ii. CHD необходимо утилизировать таким образом, чтобы восстановить все данные было невозможно. Сюда входят бумажные документы и любые электронные носители, включая компьютеры, жесткие диски, магнитные ленты и USB-накопители ( Перед утилизацией или перепрофилированием компьютерные диски должны быть продезинфицированы в соответствии с применимыми институциональными политиками утилизации электронных данных ).

iii. Утвержденные методы утилизации в соответствии с PCI DSS v3.2:

- Поперечное измельчение, сжигание, варка целлюлозы или использование утвержденных служб измельчения / утилизации бумажных документов

- Очистка и / или физическое уничтожение электронных носителей до невозможности их восстановления .

к. Все рабочие компьютеры сотрудников, уполномоченных обрабатывать CHD, и общие рабочие станции, связанные с торговыми операциями, должны регулярно сканироваться с помощью авторизованного средства сканирования USNH, чтобы гарантировать, что на этих компьютерах не хранится CHD, в случае аварии, халатности или по другим причинам.

л. Все нарушения безопасности CHD должны регистрироваться и устраняться MDRP. Нарушения безопасности CHD определяются как случаи, когда сотрудники не следовали процедурам USNH, но это не привело к нарушению безопасности.Нарушение безопасности CHD может быть основанием для дисциплинарных взысканий, включая увольнение.

г. Данные карты покупок USNH и информация о банковских счетах должны быть защищены так же, как и данные платежных карт. Соответствующие процедуры должны быть задокументированы каждым отделом и включать указанные выше компоненты, особенно в том, что касается хранения и утилизации CHD.

3. Отношения с поставщиками услуг

Продавцы и их поставщики услуг должны иметь задокументированный и последовательный уровень понимания своих применимых обязанностей по стандарту PCI DSS.

а. Торговцы USNH, которые используют поставщика услуг для обработки, передачи или хранения платежей, должны получить письменное соглашение от такого поставщика, в котором указывается, что указанный поставщик несет ответственность за защиту и безопасность любых CHD, которыми поставщик владеет, хранит, обрабатывает или передает от имени. USNH или любого другого CHD, безопасность которого они могут повлиять. Это должно быть сделано для всех новых контрактов и в той степени, в которой это может быть предметом переговоров при продлении контрактов.

г. В письменном соглашении должны быть указаны требования PCI DSS, за которые несет ответственность поставщик услуг, и те, за которые отвечает продавец USNH.Эта документация должна быть получена для всех новых контрактов и любых продлений контрактов.

г. MDRP должен сообщить требования PCI, за которые торговый отдел несет ответственность, всем лицам (персоналу, подрядчикам, временным сотрудникам, волонтерам и т. Д.), Которые будут каким-либо образом вовлечены в обработку платежей.

г. Подтверждение соответствия поставщика услуг требованиям стандарта PCI DSS должно предоставляться в бухгалтерскую службу USNH ежегодно. Допустимые типы доказательств ограничиваются следующими (в порядке предпочтения):

и.Подписанный сертификат соответствия (AOC), который был должным образом заполнен и не старше двенадцати месяцев.

ii. В качестве альтернативы USNH может принять их статус, указанный в списке поставщиков услуг Visa Global (http://visa.com/splisting).

iii. Поставщики услуг, которые имеют право на самооценку, должны предоставить AOC, подписанный руководителем поставщика, датированный в течение последних двенадцати месяцев и основанный на результатах заполненной анкеты самооценки (SAQ) D для поставщиков услуг.В идеале этот SAQ должен поддерживаться подписью квалифицированного специалиста по оценке безопасности (QSA, как определено в PCI DSS), но это не обязательно.

iv. USNH также может принимать документы, которые юрист сочтет необходимыми в ограниченных случаях.

4. Несоблюдение требований политики и процедур USNH.

Департаменты и продавцы несут ответственность за соблюдение всех применимых политик и процедур USNH.

а. Несоблюдение требований, изложенных в этой процедуре, приведет к приостановке физических и, при необходимости, электронных платежей для затронутых единиц.Кроме того, при необходимости, любые штрафы и пени, которые могут быть наложены затронутым брендом (ами) платежных карт, будут нести ответственность затронутого подразделения.

г. Лица, которые не соответствуют требованиям, изложенным в этой процедуре, будут подвергнуты дисциплинарным взысканиям, включая увольнение в соответствии с политикой USY V.C.9 и соответствующими процедурами, предусмотренными для кампуса.

5. Реагирование на нарушение безопасности.

В случае нарушения или подозрения в нарушении безопасности отдел или подразделение должны немедленно выполнить каждый из соответствующих шагов, описанных ниже, в дополнение к следующим применимым местным институциональным или ведомственным процедурам управления инцидентами:

а.Свяжитесь с отделом ИТ-безопасности USNH и отделом ИТ или информационной безопасности учреждения, чтобы получить правильные инструкции, касающиеся сохранения электронных данных. Шаги должны включать:

и. Отключение затронутых устройств от всех сетей. Чтобы отключить устройство от сети, просто отсоедините кабель Ethernet (сетевой). Если устройство использует беспроводное соединение, просто отключите его от беспроводной сети. Для устройств, подключенных через аналоговую телефонную линию, просто отключите телефонную линию.

ii. НЕ выключайте устройство и не перезагружайте его. Оставьте устройство включенным и отключенным от сети.

iii. Предотвратить любой дальнейший доступ или изменение скомпрометированных систем (т. Е. Не входить в систему и / или менять пароли; не запускать проверку на вирусы). Короче говоря, оставьте систему (-ы) в покое, отключенной от сети, и дождитесь ответа от службы ИТ-безопасности.

г. Документируйте все действия, предпринятые с момента подозрения на нарушение, сохраняя все доступные журналы или электронные доказательства.Включите в документацию следующее:

и. Дата и время

ii. Принятые меры

iii. Расположение

iv. Лицо, выполняющее действие

v. Лицо, выполняющее документацию

vi. Всего задействовано

г. Сообщите MDRP департамента, декану, директору или главе департамента подразделения, в котором произошло нарушение, в финансовый / административный офис университетского городка об обстоятельствах нарушения.

г. Финансовый / административный офис кампуса должен передавать все такие сообщения казначею USNH, главному юрисконсульту USNH и отделу внутреннего аудита USNH.

e. После того, как будет сделано полное определение масштаба нарушения, сотрудник по безопасности Campus IT и казначей USNH будут нести ответственность за уведомление исполнительного руководства USNH, представителей банков и любых других сторон, если это необходимо.

ф. О подозрении на нарушение может также быть сообщено в USNH банком-обработчиком или внешней стороной. В этом случае USNH уведомит продавца в университетском городке, причастного к предполагаемому нарушению, и должны быть выполнены соответствующие шаги, описанные выше.

г. Подробный план реагирования на инциденты будет составлен и поддерживаться сотрудником службы безопасности USNH. Этот план реагирования на инциденты должен соответствовать параметрам, установленным брендами карт.

6. Политика PCI DSS в области информационных технологий (ИТ) . Каждое учреждение USNH должно задокументировать свои политики и процедуры PCI DSS в области информационных технологий. Это может быть выполнено с помощью шаблонов, предоставленных торговым банком USNH и / или партнерами-консультантами, если это необходимо.

7. Пользовательские изменения в торговых точках . Продавцы должны уведомлять свою MDRP о любых изменениях персонала, участвующего в обработке платежных карт. Это включает в себя любые новые наймы, персонал, которому были назначены новые обязанности, которые включают в себя обработку платежных карт и / или обязанности по расчету, а также изменения в добровольцах и подрядчиках, имеющих доступ к CHD. Это также относится к сотрудникам, волонтерам или подрядчикам, которые покинули свои должности и больше не участвуют в работе с платежными картами.Каждый финансовый / административный офис кампуса должен определить способ отправки этих уведомлений. Форма изменения пользователя предоставляется в качестве модели для использования в отчете об этих изменениях в MDRP.

8. Заявление пользователя о взаимопонимании. Лица (то есть сотрудники, волонтеры и подрядчики), которые занимаются CHD в рамках своей работы или другой деятельности в USNH, должны заполнить и подписать соответствующее заявление пользователя о понимании или подобное подтверждение, как определено финансовым / административным офисом их кампуса.MDRP должен всегда обеспечивать полноту этих документов.

9. Ежегодная анкета для продавцов PCI DSS . По крайней мере ежегодно каждый продавец платежных карт должен (1) заполнить текущий PCI DSS (SAQ), (2) участвовать в периодическом сканировании уязвимостей, если это требуется SAQ, и (3) предпринять необходимые действия, чтобы иметь возможность подтвердить соответствие требованиям действующий PCI DSS. После проверки QSA финансовый / административный офис кампуса отвечает за загрузку этих документов на портал торгового банка USNH по завершении.

10. Любое торговое предприятие, которое не соответствует требованиям PCI DSS, могло бы взиматься с текущего торгового банка USNH комиссией в размере 25 долларов каждый месяц, когда оно не соответствует требованиям. Другая плата может также взиматься за несоблюдение требований для местоположений, которым разрешено использовать поставщиков, отличных от основного торгового банка USNH. Высшее руководство кампуса должно быть уведомлено о любом статусе несоответствия и связанных с этим сборах.

11. По согласованию с MDRP от любого продавца, который не соблюдает правила в течение шести месяцев подряд, может потребоваться прекратить сбор платежей с помощью платежной карты USNH или коммерческим банком USNH.Служба бухгалтерского учета USNH уведомит офис финансового отдела / администратора кампуса, когда продавец отстранен от сбора платежей из-за несоблюдения требований.

12. Передовой опыт . QSA USNH предоставляет организациям USNH регулярные рекомендации по передовым методам, которые можно использовать в торговых процедурах для лучшего понимания и соблюдения требований стандартов. Ожидается, что все организации USNH, подпадающие под действие стандарта PCI DSS, будут следовать этим передовым методам.

[1] См. Раздел A.5.c для описания элементов, включенных в данные о держателях карт.

Использование кредита дебиторской задолженности в наличные

Oracle Financials Облако, использующее кредит дебиторской задолженности в наличные

F46446-01

Авторские права © 2011, 2021, Oracle и / или ее дочерние компании.

Авторы: Роберт МакИсаак, Уоллес Гардипе, Винита Кумар, Маюр Джоши

Это программное обеспечение и сопутствующая документация предоставляются по лицензии. соглашение, содержащее ограничения на использование и разглашение и защищенное законы об интеллектуальной собственности.За исключением случаев, прямо разрешенных в вашей лицензии соглашению или разрешено законом, вы не можете использовать, копировать, воспроизводить, переводить, транслировать, изменять, лицензировать, передавать, распространять, демонстрировать, выполнять, публиковать, или отображать любую часть в любой форме и любыми средствами. Обратный инжиниринг, дизассемблирование или декомпиляция этого программного обеспечения, если это не требуется по закону для совместимость запрещена.

Информация, содержащаяся в данном документе, может быть изменена без предварительного уведомления. не гарантируется отсутствие ошибок.Если вы обнаружите какие-либо ошибки, сообщите о них нам в письменной форме.

Если это программное обеспечение или сопутствующая документация, поставляемые правительству США или любому лицу, лицензирующему его от имени правительства США, применимо следующее уведомление:

КОНЕЧНЫЕ ПОЛЬЗОВАТЕЛИ ПРАВИТЕЛЬСТВА США: программы Oracle (включая любую операционную систему, интегрированное программное обеспечение, любые программы, встроенные, установленные или активированные на поставленном оборудовании, а также модификации таких программ) и Компьютерная документация Oracle или другие данные Oracle, доставленные или доступные для U.S. Правительство конечные пользователи — «коммерческое компьютерное программное обеспечение» или «документация к коммерческому компьютерному программному обеспечению». в соответствии с действующим Положением о федеральных закупках и дополнительные правила для конкретных агентств. Таким образом, использование, воспроизведение, копирование, выпуск, отображение, раскрытие, изменение, подготовка производных работ и / или адаптация i) программ Oracle (включая любая операционная система, интегрированное программное обеспечение, любые программы, встроенные, установленные или активированные на поставляемом оборудовании, и модификации таких программ), ii) компьютерную документацию Oracle и / или iii) другие данные Oracle, подчиняется правам и ограничениям, указанным в лицензии, содержащейся в соответствующем контракте.Условия, регулирующие использование облачных сервисов Oracle правительством США, определяются применимым контрактом для таких Сервисы. Никаких других прав Правительству США не предоставляется.

Это программное или аппаратное обеспечение разработано для общего использования в различной информации. приложения для управления. Он не разработан и не предназначен для использования в каких-либо опасные по своей природе приложения, включая приложения, которые могут создавать риск получения травмы.Если вы используете это программное или аппаратное обеспечение в опасных приложениях, тогда вы несете ответственность за принятие всех необходимых отказоустойчивых, резервных, избыточность и другие меры, обеспечивающие его безопасное использование. Oracle Корпорация и ее дочерние компании не несут ответственности за любой причиненный ущерб. при использовании этого программного или аппаратного обеспечения в опасных приложениях.

Oracle и Java являются зарегистрированными товарными знаками Oracle и / или ее дочерних компаний.Другие названия могут быть товарными знаками соответствующих собственники.

Intel и Intel Inside являются товарными знаками или зарегистрированными товарными знаками Intel Corporation. Все товарные знаки SPARC используются по лицензии. и являются товарными знаками или зарегистрированными товарными знаками SPARC International, Inc. AMD, Epyc и логотип AMD являются товарными знаками или зарегистрированными товарные знаки Advanced Micro Devices. UNIX — зарегистрированная торговая марка Open Group.

Это программное или аппаратное обеспечение и документация могут предоставлять доступ или информацию о контент, продукты и услуги третьих сторон. Корпорация Oracle и ее дочерние компании являются не несет ответственности и прямо отказывается от всех гарантий любого рода в отношении третьих лиц контент, продукты и услуги, если иное не указано в применимом соглашении между вами и Oracle.Корпорация Oracle и ее аффилированные лица не несут ответственности за любые убытки, расходы или убытки, понесенные из-за для вашего доступа или использования стороннего контента, продуктов или услуг, за исключением случаев, указанных в применимом соглашение между вами и Oracle.

Фирменные наименования, используемые в этой документации, являются вымышленными и не предназначен для идентификации любых реальных компаний, которые существовали в настоящее время или ранее.

Monitor and Pursue Collections | Research Admin

Данная рабочая инструкция состоит из следующих разделов:

Прием и депонирование платежей

Ежедневная подготовка электронных переводов

Подготовка чеков и денежных вкладов

AR Коллекции

Возможные причины просрочки счетов

Отслеживание и сбор невыполненных спонсорских платежей

Процентные доходы по счетам доходов инвестиционной программы

Прием и зачисление платежей

Платежи обычно принимаются в форме электронных переводов, чеков, прямого депозита, иногда наличными и кредитными картами, выполняемыми в отделении ASU.

Для обработки транзакций EFT вам потребуется разрешение на доступ к веб-сайту Cash Pro Bank of America, чтобы выполнить операцию EFT. Это разрешение предоставляется офисом Financial Services Business Services. После утверждения вам будет предоставлен идентификатор пользователя и пароль. Затем вам потребуется загрузить на свой компьютер сертификат безопасности банка. Это тоже координируется через офис Financial Services Business Services.

Ежедневная подготовка банковских переводов

1.Загрузите CashPro из Bank of America Cash Pro. См. Помощь в работе CashPro.

2. Распечатайте отчет, затем сохраните отчет в формате PDF как вчерашнюю дату (например, 020411.pdf) на рабочем столе и перенесите в SharePoint в файле ORSPA, ACCTG, Cash Management, CashPro.

3. Определите каждую долларовую транзакцию следующим образом:

3.1. Проверьте AR db на наличие долларовых сумм и введите номер счета под долларовой суммой в отчете.

3.2. Найдите в ERA информацию о неидентифицированных суммах 3.1

3.4. Исключения : Некоторые суммы могут принадлежать Финансовым службам. Если «ORIG: 9899» напишите F / S под суммой в долларах, они принадлежат Financial Services, и они будут обрабатывать зачисление средств.

3.5. Отправьте электронное письмо по адресу [email protected] для получения дополнительной информации о платежах ACH, которые помогут идентифицировать средства.

3,6. Отправьте электронное письмо на адрес [email protected] и узнайте, принадлежат ли средства Студенческому бизнесу. Если да, напишите F / S в отчете и отправьте электронное письмо Скотту Гарднеру для кредитования средств.

3,7. При необходимости позвоните первоначальному спонсору и узнайте, на что платят средства.

3.8. Отправьте электронное письмо на общий адрес электронной почты PNT и AMT и узнайте, ожидаются ли средства от отправляющего спонсора.

3.9. Подробную информацию о платежах, полученных от DCD или DFAS, можно найти в разделе «Мои счета». См. «Помощь при работе с моими счетами».

4. Если идентифицированные средства предназначены для счета-фактуры TNS0006 (ранее TNV9992), проверьте Coeus и / или ERA, чтобы узнать, была ли создана учетная запись.

4.1. Если счет был открыт, внесите средства на открытый счет. Что касается членских взносов в консорциум, обязательно используйте подорганизацию для идентификации члена. Если для участника не существует подорганизации, CMT должна связаться с RA консорциума, чтобы запросить подорганизацию, а затем CMT должна настроить подорганизацию в Advantage. См. Инструкции по процессу настройки новой награды. Отправьте уведомление по адресу [email protected] и скопируйте консорциум RA, когда временные членские взносы в консорциум были зачислены на счет управляющего консорциума или автономный федеральный счет доходов консорциума, чтобы можно было обработать увеличение бюджета.

4.2. Если учетная запись не настроена (включая получение средств для первоначального членского взноса для нового консорциума), копию чека или банковского перевода необходимо отправить по адресу [email protected] вместе с номером предложения, уведомляющим AMT о том, что денежные средства были депонированы на счет хранения доходов. Спрашивать уведомления, чтобы уведомить Cash Management, когда учетная запись настроена.

5. Когда все суммы кредита определены, удалите все видимые числа номера счета, кроме последних четырех, и сохраните в папке проводов текущих дней.

6. Если платеж был получен посредством банковского перевода и Банк Америки взимал комиссию за банковский перевод, проведите сумму валового дохода как кредит на спонсируемый счет и проведите соответствующий дебет в сумме комиссии за банковский перевод на счет TNS0003. с использованием кода объекта / подобъекта 7310.99.

7. Если проценты были включены в банковский перевод, они будут указаны в ET5 1005 с кодом дохода 6215 00. Если проценты представляют собой полную отдельную запись в CashPro Financial Services, будет получена квитанция.Отметьте CashPro как F / S для получения.

8. Возьмите исходный отчет в формате PDF, чтобы создать документ C1 для каждой долларовой суммы. Это также можно поручить студенту сделать. См. Памятку «Как создать кассовый чек (C1)».

9. Сообщите членам CMT, что они готовы к рассмотрению. См. «Помощь при работе со вторым обзором».

10. После завершения проверки отправьте электронное письмо с отчетом в формате PDF и документами C1 по адресу [email protected], CC — по адресу [email protected] с тем же именем документа в строке темы, i.е. Провода 1-01-11 600500,50 $. Не забудьте прикрепить документы в формате PDF.

11. Студент CMT завершит ввод данных в базу данных AR. См. Раздел «Помощь при вводе данных CMT».

12. Отделение финансовых услуг обработает C1 и отправит квитанцию по электронной почте [email protected] для каждого C1.

12. После получения квитанций от финансовых служб студент CMT завершит процесс квитанции. См. Пособие по вводу данных CMT.

Подготовка чеков и денежных вкладов

1.Администратор исследовательских операций (ROA) получает все чеки и наличные деньги по почте США или физически от сотрудников отдела. Чеки из других университетских городков ASU будут депонированы с использованием ведомственной квитанции о входе в кассу этого кампуса, а квитанция и вся дополнительная документация относительно депозита будут отправлены на [email protected]. После проверки депозита CMT GCO завершит перевод доходов, переведя средства со счета TNS0006 на счет, указанный в резервной документации из отдела.См. Пособие по работе с получением денежных средств Управления исследовательских операций.

2. Персонал ROA доставляет чеки и / или наличные деньги назначенному персоналу CMT или любому другому GCO CMT, если назначенный GCO не присутствует во время доставки — ТОЛЬКО. (Чеки / наличные никогда не следует отдавать сотруднику-студенту).

3. CMT GCO просканирует каждый чек, удалит вторую страницу (которая находится позади чека), затем отредактирует информацию о подписи и номере учетной записи на чеке (параметр «Редактирование» находится в разделе «Инструменты»> «Защита Adobe Acrobat Pro»).CMT GCO поместит информацию о счете на лицевой стороне чека с помощью раздела инструментов Adobe Acrobat Pro. Чтобы определить, кому принадлежат средства, выполните поиск в базе данных A / R для открытого счета, выполните поиск открытого счета в COEUS, найдите в ERA ожидающее предложение или свяжитесь с плательщиком для получения резервной копии. После завершения редактирования и добавления информации о счете сохраните PDF-файл с чеком в ACCTG> CASHMGT-CMT> Текущий CMT> ДЕПОЗИТЫ> Чеки> Текущий финансовый год> Текущий месяц> текущий день.

4. AMT GCO отсканирует любую резервную копию документации, поставляемой с чеком, и поместит в папку с чеком PDF.

5. Поместите чеки в безопасное место, пока они не будут готовы к депонированию.

6. Сообщите студентам CMT, что готовы сдать экзамен C1. Обратите внимание на любые расхождения, такие как частичные платежи и т. Д., Которые необходимо довести до сведения GCO CMT.

7. Когда средства определены как принадлежащие новому спонсируемому проекту (включая получение средств для первоначального членского взноса для нового консорциума), внесите депозит на текущий счет TNS0006 до тех пор, пока не будет создан новый счет. Напишите TNS0006 на копии чека в формате PDF и отправьте электронное письмо с копией чека на Notifications @ asu.edu вместе с номером предложения, уведомляющим AMT о том, что средства зачислены на счет хранения доходов. Спрашивать уведомления, чтобы уведомить Cash Management, когда учетная запись настроена. Если чек предназначен для награды PSERC, отправьте электронное письмо вместе с копией чека Лауре ДиПаоло, уведомив ее о том, что чек был получен и на какой счет был внесен чек. Если чек предназначен для консорциума SenSIP или Connection One, отправьте электронное письмо с чеком в формате pdf Джоэлине Пек.

8. Создайте документ C1 для каждой контрольной копии PDF.Что касается членских взносов в консорциум, обязательно используйте подорганизацию для идентификации члена. Если для участника не существует подорганизации, свяжитесь с RA консорциума, чтобы запросить подорганизацию и настроить подорганизацию в Advantage. См. Инструкции по процессу настройки новой награды. Отправьте уведомление по адресу [email protected] и скопируйте consortium RA, Laura DiPaolo или Joelina Peck, когда временные членские взносы в консорциум были зачислены на счет управляющего консорциума или на счет доходов автономного федерального консорциума, чтобы можно было обработать увеличение бюджета.См. Памятку «Как создать кассовый чек (C1)».

10. После заполнения документов C1 уведомите CMT GCO (который не указал выручку), что они готовы к рассмотрению. См. «Помощь при работе со вторым обзором».

11. GCO теперь получает чеки и готовится к внесению депозита до:

11.1 Проверьте текущую дату чека, подпись, соответствие суммы в долларах записанной сумме в долларах, и чек заверяется подтверждением SPN на номер счета SPN, оканчивающийся на…739.

11.2 Откройте журнал веб-чеков по адресу https://webapp3.asu.edu/cashmanagement/search.aspx и выполните поиск чеков за текущий день.

11.3 Экспорт отчета в Excel и форматирование отчета для отображения всех столбцов, включая столбец «Сумма», удалите оставшиеся столбцы. (Обязательно удалите все проверки, у которых НЕТ в поле Rev Flag).

11.4 Просуммируйте столбец «Сумма чека» и определите сумму как общую сумму депозита, включая сегодняшнюю дату.

11.5 Заполните депозитную квитанцию с указанием количества чеков и общей суммы депозита.

12. Убедитесь, что общая сумма соответствует сумме в журнале веб-проверки. Изучите и исправьте любые неточности.

13. Распечатайте две копии этого отчета. Прикрепите одну копию к чекам для депозита (копия банка), а вторую храните до получения банковских квитанций о депозите.

14. После получения банковской квитанции о депозите прикрепите квитанции к лицевой стороне отчета Excel журнала веб-чеков, если возможно, если не на лицевой ленте к оборотной стороне.Сделайте отсканированную копию PDF-файла и сохраните в ACCTG> CASHMGT-CMT> Текущий CMT> ДЕПОЗИТЫ> Чеки> Текущий финансовый год> Текущий месяц> Текущий день (обязательно укажите все банковские счета или номера маршрутов, указанные в квитанциях — это требование FS ).

15. Отправьте копию банковской квитанции в формате PDF и копии C1 в формате PDF на адрес чекетс@asu.edu, копию документа на адрес [email protected] с тем же именем документа в строке темы, т.е. чеки 1-01-11 600 500,50 долларов США. Не забудьте прикрепить PDF-документ.

16. Измельченная копия банковской квитанции.

17. Офис финансового обслуживания обрабатывает C1 и отправляет по электронной почте [email protected] квитанцию по каждому C1.

18. Студенты CMT получат квитанции на внесение чеков и завершат процесс получения.

AR Коллекции

Эта рабочая инструкция описывает шаги, предпринятые для мониторинга и продолжения сбора платежей от спонсоров, также известного как сборы дебиторской задолженности (AR).

После того, как счет был отправлен спонсору, группа управления денежными средствами (CMT) проверит статус открытой дебиторской задолженности с помощью отчета Workday Accounts Receivable by Worktag — Grant и будет следовать стандартным процедурам, определенным в этом документе для отслеживания и сбора непогашенного спонсора. платежи.

При проверке неоплаченных счетов CMT предпримет соответствующие последующие действия, увеличивая их в зависимости от риска неплатежа, который включает рассмотрение таких факторов, как количество дней просрочки, тип спонсора и сумма в долларах. В соответствующих случаях с главным исследователем (PI), администратором отдела исследований (RA) и специалистом по грантам и контрактам группы управления грантами (AMT GCO) связываются с главным исследователем (PI), чтобы обеспечить актуальность результатов проекта и получить любую дополнительную информацию.Затем CMT использует различные методы для обеспечения оплаты от спонсора, такие как электронная почта, телефонные звонки и встречи.

После того, как дебиторская задолженность просрочена на 120 дней или более, CMT будет работать с помощником директора группы финансового надзора (FOT AD) над созданием плана действий для последующих действий со спонсорами для получения платежа.

CMT выполняет действия по сбору документов через счета-фактуры клиента и записи спонсоров в Workday (WD). Поскольку невыплаченные платежи всегда будут причитаться от спонсирующих агентств, это циклический процесс, требующий постоянного контроля в течение года.

Возможные причины просроченных счетов

У спонсора может быть несколько причин для отказа в оплате счетов ASU. В рамках отслеживания AR CMT определяет причину (ы) неуплаты. Возможные объяснения неуплаты перечислены ниже:

- Спонсор переехал на новое место. Возможно, почта не пересылается должным образом.

- Спонсор неплатежеспособен или банкрот. Если это определено, расходы следует прекратить, чтобы избежать дальнейших потерь для ASU, об этом следует уведомить PI, менеджера бизнес-операций (BOM) и руководителя отдела.

- Спонсор досрочно прекратил использование средств.

- Спонсор вернул счет в ASU, но не отправил его на адрес AMT.

- Счет был отклонен спонсором, потому что ASU:

- выставил счет в неправильном формате и / или имел неправильные даты обслуживания или даты контракта, Счет

- отправлен после установленного срока,

- понесенные расходы не соответствуют бюджету, были несанкционированными, несоответствующими или недостаточно описанными,

- не удалось предоставить финансовые резервные данные и / или Заявленный расход

- превысил утвержденный бюджет.

- Согласие администратора отдела исследований (RA) или PI не было получено своевременно, из-за чего окончательный счет был выставлен с опозданием.

- PI не представил требуемые результаты в отдел или предоставил неполные результаты (например, отсутствующие технические отчеты) по уважительной причине или без таковой.

- Оплата была произведена спонсором, но неправильно применена ASU. Должно быть получено подтверждение платежа, которое может включать дату чека или ACH, сумму, копию чека (лицевую и обратную) и / или копию ACH (из выписки из банка).

- Спонсор может перевести частичную оплату и оставить открытый баланс AR. Если подтверждается точность счета и ASU не допустил ошибок, оставшийся баланс следует продолжать отслеживать как частично оплаченный товар до тех пор, пока он не будет решен переводом стоимости или платежом от спонсора. Обычно это происходит, когда у спонсора есть вопрос относительно конкретной платы в счете, но он одобрил остальную часть счета к оплате. Обычно это решается бизнес-менеджером или бухгалтером AMT, чтобы направить спонсору дополнительную резервную документацию, чтобы удовлетворить его озабоченность и позволить произвести оставшуюся часть платежа.

Отслеживание и сбор невыполненных спонсорских платежей

Ежемесячно CMT будет проверять отчет о рабочих днях «Дебиторская задолженность по рабочим тегам — Гранты» и назначать неоплаченные элементы, сгруппированные по спонсорам, которые просрочены более чем на 60 дней, соответствующему члену группы для проверки и принятия последующих мер.

Подготовка записи о дебиторской задолженностиДля каждой дебиторской задолженности WD заполните / подтвердите следующее:

- Был ли выставлен счет спонсору?

- Да

- Убедитесь, что к счету-фактуре клиента (CI) WD приложена следующая информация.

- Электронная почта для подачи

- Копия выставленного счета-фактуры

- Убедитесь, что к счету-фактуре клиента (CI) WD приложена следующая информация.

- Нет

- Чек «Исключить из письма с напоминанием» на WD CI

- Перейти к шагу 3

- Да

- Совпадает ли общая сумма WD CI с общей суммой, отправленной спонсору?

- Да

- Чек «In Collection» на WD CI

- Нет

- Добавьте примечание относительно суммы фактических инструкций к получению / платежу на WD CI

- Да

- Дата последующего наблюдения: Сегодняшняя дата

- Это означает, что дебиторская задолженность была проверена

Отправка уведомлений о сборе | |

По возможности объединяйте извещения о получении нескольких счетов одному спонсору в одно сообщение; приложить копию просроченных счетов. Для счетов-фактур, адресованных спонсору, связанному с ASU (например, ASU Foundation, Skysong Innovations, LLC или Arizona Board of Regents (ABOR), запросите у назначенного AMT GCO предпочтительный метод и контактное лицо для деятельности по сбору платежей. Задокументируйте предпочтение в одном из следующих мест в WD:

Если адрес электронной почты недоступен, используйте стандартную почту для связи со спонсором. После отправки уведомления о взыскании внесите в WD CI (или запись спонсора, если необходимо) следующее:

| |

60-75 дней | Использовать стандартный шаблон электронной почты для сбора материалов |