Военная ипотека от ССК

Что такое военная ипотека?

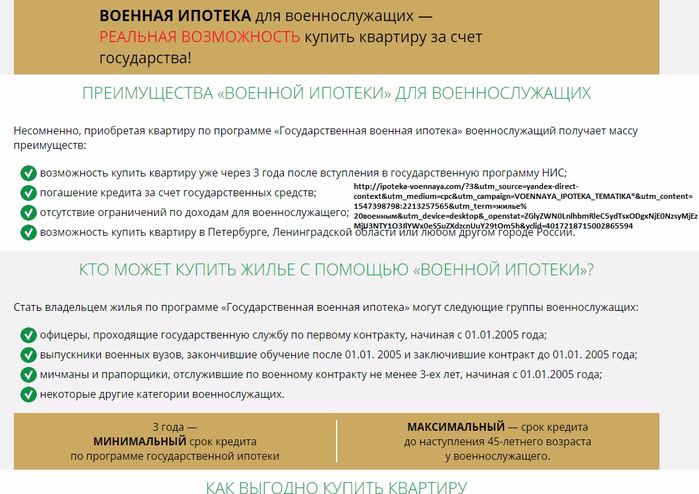

Данная государственная программа сменила старую систему обеспечения военнослужащих жильем: раньше военным выдавались квартиры в порядке очереди. Теперь контрактник становится участником накопительно-ипотечной системы, и уже через 3 года участия может приобрести жилье.

Отличие военной от гражданской ипотеки в том, что средства по кредиту выплачивает Министерство обороны. Ежегодно на счет военнослужащего государство перечисляет деньги. Платежи ежегодно индексируются. Накопленную сумму можно потратить как первоначальный взнос по ипотеке, можно добавить личные накопления и сразу купить жилье, избежав кредита.

Чтобы купить квартиру по военной ипотеке, не надо дожидаться срока окончания службы. Как и в случае с материнским капиталом, деньги, накопившиеся на счету военнослужащего, не подлежат обналичиванию.

Погашение ипотечного кредита также происходит за счет средств МО. Сумма ежемесячного платежа, которую погашает государство, рассчитывается следующим образом: 1/12 размера накопительного взноса.

Какие типы жилья можно купить по военной ипотеке?

Квартиры в новостройке или на рынке вторичного жилья, квартиры на стадии строительства, таунхаусы, частные дома. Жилье, которое Вы собираетесь приобрести, должно соответствовать требованиям Министерства обороны, банка и страховой компании.

Как купить квартиру по военной ипотеке?

- Получите свидетельство участника НИС

- Определитесь с банком, где собираетесь кредитоваться

- Вычислите максимальную сумму по военной ипотеке при помощи специалиста или ипотечного калькулятора

- Выберите квартиру и заключите с продавцом предварительный договор купли-продажи

- Заключите кредитный договор с банком

- Заключите договор страхования

- Подпишите окончательный договор купли-продажи с государственной регистрацией

- Передайте необходимый список документов в ФГКУ «Росвоенипотека»

Купить квартиру в Краснодаре по военной ипотеке – легко!

Разобраться в процедуре оформления документов по военной ипотеке – достаточно сложно. Вам может потребоваться немало времени, консультаций и поисков в интернете. В этом случае поможет ипотечный брокер.

Вам может потребоваться немало времени, консультаций и поисков в интернете. В этом случае поможет ипотечный брокер.

В офисе компании «СпецСтройКубань» менеджер по военной ипотеке ответит на вопросы и поможет собрать пакет документов для ФГКУ «Росвоенипотека». Забота о каждом клиенте – основной принцип компании. Менеджер подберет вам наиболее выгодные варианты и просчитает сумму максимального кредита по военной ипотеке.

Купить квартиру в Краснодаре по военной ипотеке от застройщика можно далеко не всегда. Объект должен быть аккредитован банком. Необходимый минимум для этого – соответствие ФЗ -214. Не последнюю роль играет репутация компании, ведь все застройщики тщательно проверяются Росвоенипотекой. Компания рада предоставить Вам квартиры в самых перспективных комплексах.

Получение военной ипотеки — условия — Новости — Уют-сити

24 февраля 2021 г. Полезные статьи

Что такое военная ипотека?

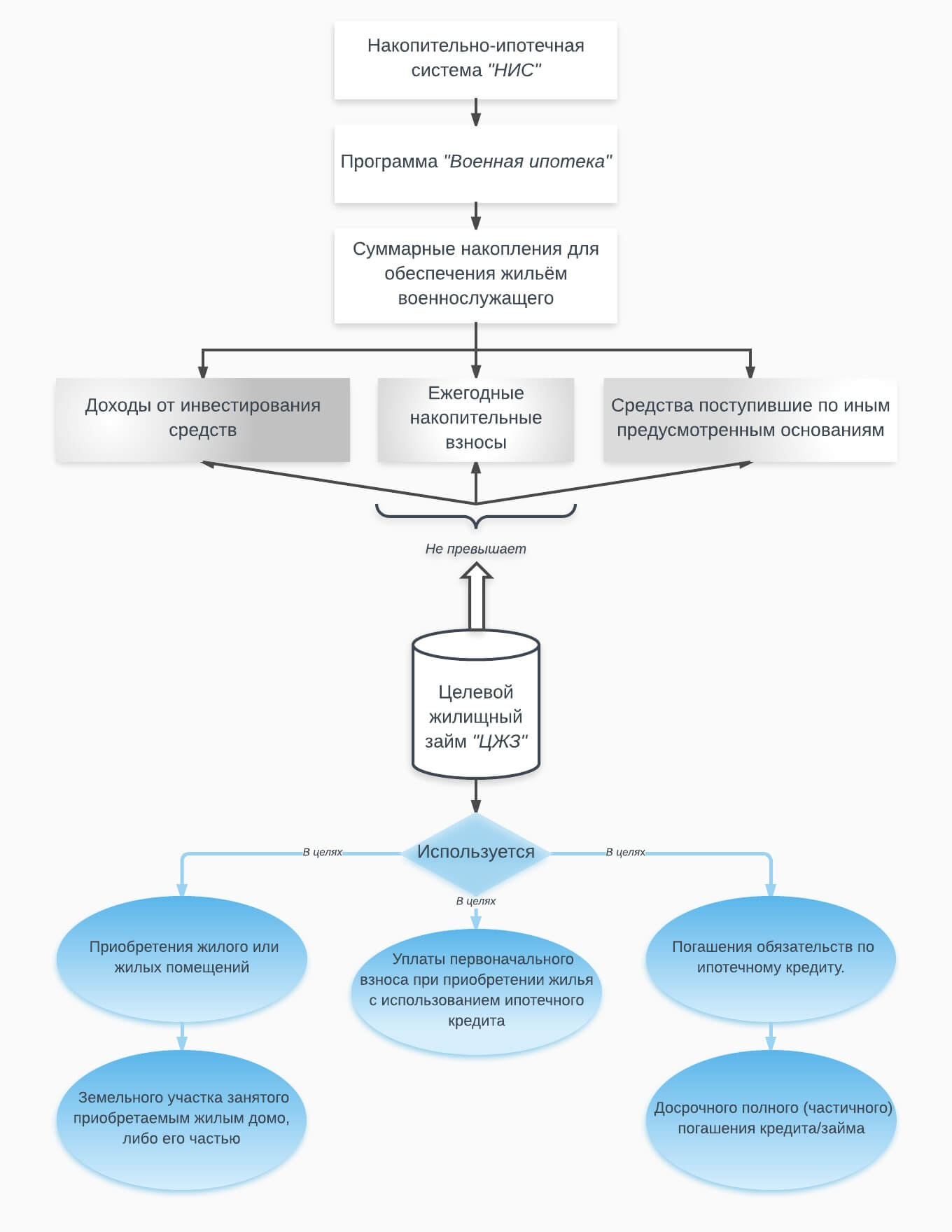

Военная ипотека — механизм приобретения жилья военнослужащими в рамках накопительно-ипотечной системы жилищного обеспечения (НИС) в России.

Чтобы получить военную ипотеку, военнослужащему необходимо принять участие в НИС (накопительно-ипотечной системе). Спустя три года можно будет приобретать жилье.

Вне зависимости от должности накопительные взносы не отличаются и все участники получают равную сумму.

Кто имеет право на военную ипотеку

Стать участником программы накопительно-ипотечной системы жилищного обеспечения могут только следующие военнослужащие:

- Офицеры — выпускники военных вузов, которые заключили контракт после старта программы.

- Офицеры, вышедшие из запаса и заключившие первый контракт. Прапорщики и мичманы, прослужившие три года с момента принятия закона.

- Солдаты, матросы, сержанты и старшины, которые поступили на службу (или заключили второй контракт) после старта программы.

И иные военнослужащие, в соответствии с п.3 Постановления Правительства от 21 февраля 2005 №89.

Спустя 3 года участия в программе НИС военнослужащим подается рапорт о получении свидетельства о праве на ипотеку. Это свидетельство имеет идентификационный номер и выдается только на руки.

Это свидетельство имеет идентификационный номер и выдается только на руки.

При покупке квартиры по военной ипотеке важно знать, что в собственность может вступить только сам военнослужащий. Супруга, дети и иные лица не вправе быть собственниками данной недвижимости. Также квартира в «военной ипотеке» не подлежит разделу имущества при разводе.

Какие нужно соблюсти условия для получения военной ипотеки

Единовременно может быть оформлена только одна ипотека на одну квартиру и только одним заемщиком.

Пока военнослужащий несет службу, на его счет поступают выплаты, которые используются для внесения первоначального взноса.

Для получения военной ипотеки возраст военнослужащего не должен превышать 45 лет.

В случае, когда квартира стоит больше накоплений, разницу в стоимости военнослужащий оплачивает самостоятельно.

Платежи по военной ипотеке оплачиваются Министерством обороны в течение службы заемщика.

Если у военнослужащего уже имеется квартира в собственности, это не лишает его возможности получить военную ипотеку.

Кроме того, после выплаты ипотеки можно приобрести еще одно жилье в ипотеку, если позволяют накопления.

В случае увольнения со службы

В случае увольнения с воинской службы участнику программы придётся не только самостоятельно оплатить оставшиеся взносы, но и вернуть деньги, выплаченные государством по договору целевого жилищного займа. За исключением:

- Общая продолжительность военной службы, в том числе в льготном исчислении, – двадцать лет и более.

- Военнослужащий, общая продолжительность военной службы которого составляет десять лет и более, уволен:

- по достижении 45 лет;

- по состоянию здоровья — в связи с признанием его военно-врачебной комиссией ограниченно годным к военной службе;

- в связи с организационно-штатными мероприятиями;

- в связи с невозможностью проживания члена семьи; военнослужащего по медицинским показаниям в местности, в которой военнослужащий проходит военную службу;

- в связи с изменением места военной службы мужа-военнослужащего (жены-военнослужащей), связанным с необходимостью переезда семьи в другую местность;

- в связи с необходимостью постоянного ухода за больными родственниками или несовершеннолетними братьями или сестрами;

- в связи с необходимостью ухода за ребенком, не достигшим возраста 18 лет, которого военнослужащий воспитывает без матери (отца) ребенка.

- Военнослужащий уволен по состоянию здоровья — в связи с признанием военно-врачебной комиссией негодным к военной службе.

- В случае смерти военного государство продолжает выплаты вплоть до полного погашения кредитных обязательств.

Условия военной ипотеки в ЖК «Уют-Сити»

Для того, чтобы купить квартиру по военной ипотеке от застройщика, следует соблюдать несколько основных условий:

- забронировать жилплощадь на срок до 2 недель и ожидать решения от банка;

- по получении одобрения на покупку квартиры по военной ипотеке необходимо заключить договор о долевом участии;

- предоставить документы для регистрации;

- внести оплату за жилье.

Читайте также

Военная ипотека — База знаний BN.ru

Программа «Военная ипотека» начала работать в России с 2005 года. Она позволяет военнослужащим приобрести жилье, практически не используя собственные средства. Выплата первоначального взноса и погашение кредита в течение всего срока осуществляются за счет взносов участника накопительно-ипотечной системы (НИС).

Ежегодный прирост количества участников НИС составляет порядка 20 тысяч контрактников, прапорщиков и офицеров. Средняя площадь приобретаемых квартир равна 60,6 кв. м.

Общие принципы военной ипотеки

Пункт 1 статьи 9 Федерального закона «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» однозначно поясняет, что участниками НИС становятся все «лица, окончившие военные профессиональные образовательные организации или военные образовательные организации высшего образования и получившие в связи с этим первое воинское звание офицера начиная с 1 января 2005 года». Соответственно, с 2024 года военная ипотека станет единственным способом обеспечения военнослужащих жильем.

Согласно программе, военнослужащий (офицер, прапорщик или контрактник) может приобрести жилье в кредит уже через три года после вступления в НИС. Право на участие в программе не зависит от жилищных условий и семейного положения военнослужащего.

Военнослужащий может выбирать жилье в любом городе страны, независимо от места дисклокации части. Если, например, офицер служит в Омске, он может претендовать на жилье в Калининграде или Хабаровске. Самые популярные регионы – Московская область, Краснодарский край, Ленинградская область.

Если, например, офицер служит в Омске, он может претендовать на жилье в Калининграде или Хабаровске. Самые популярные регионы – Московская область, Краснодарский край, Ленинградская область.

Между тем сумма целевого взноса со стороны государства на счет участника НИС ежегодно пересматривается в сторону увеличения.

Минусы военной ипотеки

Определенные ограничения у данного продукта сохраняются.

Во-первых, если военнослужащий возьмет квартиру в военную ипотеку и недослужит хотя бы один день из положенных двадцати лет, он будет обязан вернуть государству все деньги. Субсидии же выдаются за уже пройденный срок службы.

Во-вторых, в периоды, когда спрос превышает предложение, продавцы жилья на вторичном рынке зачастую предпочитают с военной ипотекой не связываться. И понять их можно. Большинство частных продавцов реализуют квартиры, чтобы полученные деньги тут же использовать для приобретения другого объекта.

По военной же ипотеке оперативно провести сделку не получится. Сначала покупатель должен заключить с продавцом договор. Потом этот договор пройдет проверку в банке. Затем последует проверка Росвоенипотеки – до десяти дней по регламенту… И в результате различных бюрократических процедур операция обычно растягивается на два месяца. Часто продавцу надоедает ждать и сделка рвется. Обычно к этому моменту покупатель по требованию банка уже понес расходы на оценку жилья и его страховку.

Сначала покупатель должен заключить с продавцом договор. Потом этот договор пройдет проверку в банке. Затем последует проверка Росвоенипотеки – до десяти дней по регламенту… И в результате различных бюрократических процедур операция обычно растягивается на два месяца. Часто продавцу надоедает ждать и сделка рвется. Обычно к этому моменту покупатель по требованию банка уже понес расходы на оценку жилья и его страховку.

Единственный способ не упустить продавца – давать задаток. При этом государством, которое отчисляет деньги в НИС, задаток не предусмотрен. Это могут быть только личные деньги военнослужащего, и они не всегда имеются.

Кстати, по военной ипотеке налоговый вычет можно получить лишь с собственных средств, дополняющих накопления участника накопительно-ипотечной системы жилищного обеспечения военнослужащих. В части расходов на приобретение жилья за счет бюджетных средств имущественный налоговый вычет не предоставляется.

Военная ипотека на первичку

Еще пару лет назад военнослужащий мог взять в военную ипотеку квартиру в строящейся многоэтажке только теоретически.

Несмотря на то что в 2011 году были приняты законодательные поправки, дающие военнослужащим право на участие в долевом строительстве или покупку земельного участка для строительства жилого дома, ФГКУ «Росвоенипотека» не разрешало такие сделки.

В 2013 году Росвоенипотека пересмотрела подходы, и кредитование объектов, приобретаемых по договорам долевого участия, появилось в продуктовых линейках ведущих игроков этого рынка.

Однако ряд жестких условий в программе сохранился. Все кредиторы дают ипотеку на ограниченный круг новостроек. Их перечни обычно вывешивается на сайтах кредитных организаций.

Квартира по военной ипотеке напрямую от застройщика ЮСИ ООО, квартиры в ипотеку под низкий процент Краснодар ЮгСтройИмпериал, льготная ипотека ул Мачуги 88612043983

«ЮгСтройИмпериал» помогает военнослужащим, участникам накопительно-ипотечной системы (НИС), воспользоваться правом на получение целевого жилищного займа (ЦЖЗ) для приобретения качественной жилой недвижимости.

Покупатели квартир в СК «ЮгСтройИмпериал» получают дополнительное удобство — процесс подготовки документов берет на себя ипотечный брокер нашей строительной компании.Он подскажет, какие бумаги надо собрать для ФГУ «Росвоенипотека», и уладит все формальности с банком. Кроме того, наш ипотечный специалист рассчитает максимально возможную сумму кредита, размер выплат и подберет наиболее выгодные условия ипотечного кредитования.

Военная ипотека — это простой и быстрый способ военнослужащему приобрести свое жилье. Для этого контрактнику достаточно стать участником накопительно-ипотечной системы (НИС), и через три года он получит возможность купить квартиру в новостройке, сданном доме, вторичном рынке или частном секторе.

Банки партнёры

Максимальная сумма

3 930 000 ₽

Максимальная сумма

3 905 000 ₽

Максимальная сумма

3 440 000 ₽

Максимальная сумма

3 251 000 ₽

Максимальная сумма

2 971 000 ₽

Максимальная сумма

3 335 000 ₽

Максимальная сумма

2 996 000 ₽

Максимальная сумма

3 373 000 ₽

«Военную ипотеку» в Банке ДОМ.

РФ можно оформить с использованием счетов эскроу

РФ можно оформить с использованием счетов эскроуБанк ДОМ.РФ расширил возможности военнослужащих по оформлению кредитов на покупку жилья — теперь «Военную ипотеку» на первичном рынке можно оформить с использованием счетов эскроу. Это позволит сделать более прозрачной и безопасной покупку квартир участниками долевого строительства, денежные средства будут храниться на специальном счете в банке до завершения строительства и сдачи дома в эксплуатацию. Применение счетов эскроу удобно также для застройщиков — предусмотрен упрощенный порядок аккредитации объектов долевого строительства, в частности, отменены требования по подтверждению деловой репутации застройщика и по степени готовности дома.

Открыть счет эскроу в Банке ДОМ.РФ можно как непосредственно в отделении, так и в режиме

онлайн — банк предусмотрел

уникальное технологическое решение, позволяющее открывать счета для хранения средств на покупку квартир

непосредственно в офисах продаж застройщиков. Наши клиенты оперативно получают уведомления в мобильном

приложении в

случае необходимости предоставления реквизитов о регистрации сделки и подписания документов, а также

отслеживают

появление или изменение информации о приобретаемом объекте недвижимости и сроках его сдачи

в эксплуатацию.

Наши клиенты оперативно получают уведомления в мобильном

приложении в

случае необходимости предоставления реквизитов о регистрации сделки и подписания документов, а также

отслеживают

появление или изменение информации о приобретаемом объекте недвижимости и сроках его сдачи

в эксплуатацию.

В результате улучшения условий ипотеки для военнослужащих в декабре 2020 года ставки Банка ДОМ.РФ самые низкие среди ТОП-15 ипотечных банков. Военнослужащие с детьми могут оформить кредит от 4,7%, ипотека на покупку квартиры в новостройке доступна от 5,7%, в рамках стандартной программы для участников накопительно-ипотечной системы (НИС) — от 7,1%. Льготная ставка действует на весь срок кредитования.

«Мы ставим перед собой цель развития ипотечных программ для военнослужащих, чтобы как можно больше

участников

накопительно-ипотечной системы могли улучшить жилищные условия с помощью наших продуктов. Новый механизм

хранения

денежных средств позволит расширить перечень объектов недвижимости, доступных для приобретения

по „Военной ипотеке“,

а также защитить средства граждан при покупке квартир на этапе строительства», — отметил

заместитель председателя

правления Банка ДОМ.РФ Данила Литвинов.

Новый механизм

хранения

денежных средств позволит расширить перечень объектов недвижимости, доступных для приобретения

по „Военной ипотеке“,

а также защитить средства граждан при покупке квартир на этапе строительства», — отметил

заместитель председателя

правления Банка ДОМ.РФ Данила Литвинов.

Ознакомиться с условиями получения ипотеки можно на сайте Банка ДОМ.РФ по ссылке. Минимальные процентные ставки доступны для заемщиков, получающих заработную плату на карту Банка ДОМ.РФ, по которой предусмотрены разнообразные бонусы и кэшбэк в размере 10% при бронировании отелей, 5% на развлечения, транспорт, услуги в салонах красоты и SPA-салонах, ремонт и обустройство квартиры, дома или дачи, а также 0,5% при покупках в остальных категориях.

Военная ипотека 2021 в банках Москвы

Если вы планируете оформить военную ипотеку, важно определиться с условиями нового жилищного кредита:

- Стоимость квартиры. От этого будет зависеть размер займа.

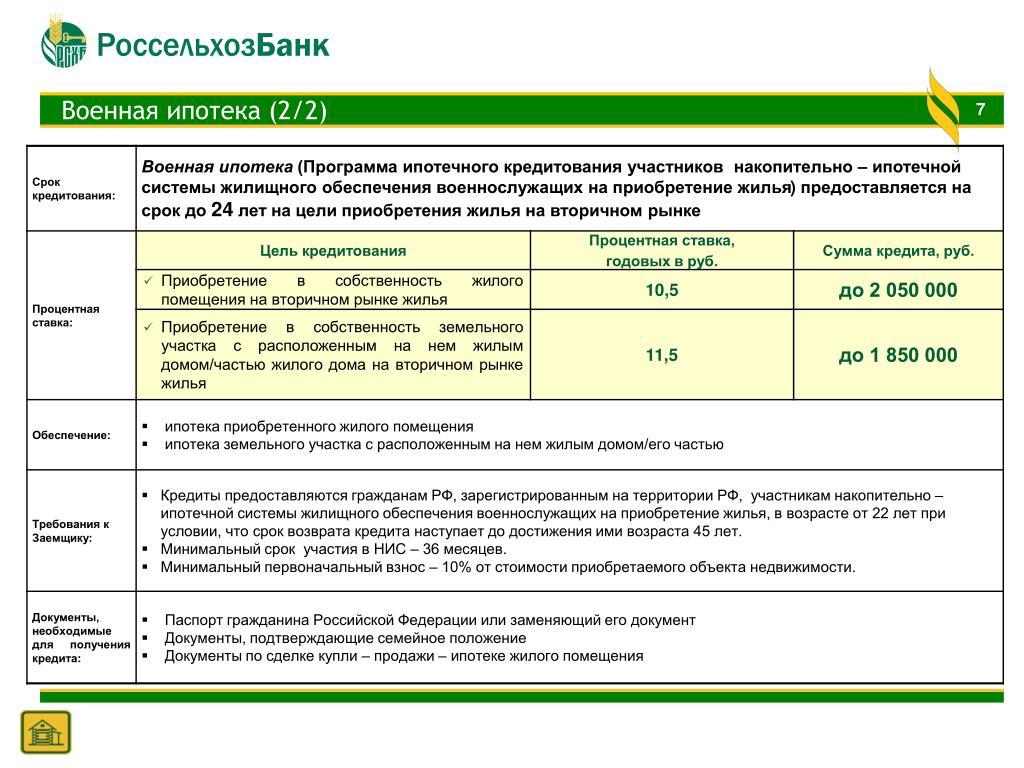

- Процентная ставка ипотеки. Минимальные варианты предлагают РоссельхозБанк, Нацинвестпромбанк, ВТБ и ДОМ.РФ.

- Планируете ли вы использовать собственные средства для погашения займа. Если у вас есть накопления, с помощью которых вы предполагаете частично оплатить долг перед банком, вам может потребоваться жилищный кредит на меньшую сумму.

От этого будет зависеть размер займа.

От этого будет зависеть размер займа.Чтобы узнать, какой будет ежемесячная выплата по военной ипотеке, воспользуйтесь онлайн-калькулятором Выберу.ру. Для этого нажмите на название программы того банка, где вы хотели бы получить кредит. На открывшейся странице задайте нужные условия в меню:

- стоимость жилья;

- сумма первоначального взноса;

- срок выплаты жилищного кредита.

Если банк предоставляет два способа платежей (дифференцированный или аннуитетный), выберите нужный вариант в калькуляторе. Затем нажмите «Рассчитать ипотеку». На экране появится информация, которая поможет решить, стоит ли оформлять военную ипотеку на квартиру в 2021 году. Если ежемесячный платеж оказался слишком высоким, попробуйте задать более длительный срок кредита, это позволит снизить платеж, но увеличит общую сумму переплаты.

Если ежемесячный платеж оказался слишком высоким, попробуйте задать более длительный срок кредита, это позволит снизить платеж, но увеличит общую сумму переплаты.

Наиболее распространенные вопросы

Что такое военная ипотека?

Так обозначается программа жилищного займа, который могут оформить военные — участники накопительно-ипотечной системы. При соблюдении условий НИС гражданин, который проходит службу в ВС РФ, ФСО, СОБРа, ОМОНа и Росгвардии, имеет право получить господдержку для покупки жилья. Подробнее о НИС читайте в нашей статье «О накопительно-ипотечной системе жилищного обеспечения военнослужащих». Если накоплений на счете хватает для покрытия всего кредита, сотрудник силовых органов может получить в собственность квартиру или дом. Если недостающую сумму потребуется выплачивать определенное время, заемщик может использовать собственные или ежемесячно поступающие из бюджета средства. В этом случае нельзя будет уволиться со службы по собственному желанию (без уважительной причины), чтобы не потерять предоставление господдержки. Военная ипотека отличается от обычной тем, что в сделке участвует (помимо банка и клиента) Министерство обороны в лице «Росвоенипотеки». Вопрос кредитования требуется согласовать с этим агентством.

Военная ипотека отличается от обычной тем, что в сделке участвует (помимо банка и клиента) Министерство обороны в лице «Росвоенипотеки». Вопрос кредитования требуется согласовать с этим агентством.

Как узнать сумму накоплений для кредита военнослужащему?

Граждане, которые проходят сверхсрочную службу более 3 лет, получают свидетельство участника накопительно-ипотечной системы в Москве. Узнать необходимую информацию вы можете несколькими способами:

- Обратиться в «Росвоенипотеку» с соответствующим запросом.

- Получить уведомление в своей воинской части (предоставление раз в год).

- Рассчитать накопления с использованием онлайн-калькулятора. Такая программа есть, к примеру, на сайте некоммерческой организации «Молодострой». О том, какую помощь она может оказать, читайте в соответствующей статье Военная ипотека от «Молодострой24».

Можно ли досрочно погасить военную ипотеку?

Да. Для этого должно быть выполнено одно из двух условий: либо на счете НИС достаточно средств, чтобы выплатить кредит полностью, либо заемщик использует собственные накопления, чтобы закрыть остаток долга по военной ипотеке перед банком. У этой процедуры также есть один нюанс. Чтобы досрочно закрыть долг, потребуется подать соответствующее заявление в банк в Москве. В противном случае внесенные средства будут списываться по месяцам, а жилье по-прежнему останется в залоге у кредитора, и вы не сможете распоряжаться им в полной мере. Если ни своих, ни государственных накоплений недостаточно, но вы планируете улучшить условия жилищного займа, вы можете выбрать подходящую программу рефинансирования для военнослужащих за 2021 год.

У этой процедуры также есть один нюанс. Чтобы досрочно закрыть долг, потребуется подать соответствующее заявление в банк в Москве. В противном случае внесенные средства будут списываться по месяцам, а жилье по-прежнему останется в залоге у кредитора, и вы не сможете распоряжаться им в полной мере. Если ни своих, ни государственных накоплений недостаточно, но вы планируете улучшить условия жилищного займа, вы можете выбрать подходящую программу рефинансирования для военнослужащих за 2021 год.

Что такое военная ипотека, федеральный закон о военной ипотеке ФЗ 117

Накопительно-ипотечная система (НИС) или военная ипотека является механизмом приобретения недвижимости в рамках государственной программы обеспечения военнослужащих жилплощадью. Начиная с 2005 г. НИС – наиболее эффективный метод получения собственного жилья, когда прямую выдачу домов и квартир военным, продолжавшуюся годами, заменили на программу ипотечных кредитов на льготных социальных условиях.

Проект этой ипотеки ориентирован непосредственно на финансовую поддержку военнослужащих, поэтому цены на рынке недвижимости берутся минимальные. Суть НИС предельно проста: при подаче рапорта командиру о желании стать участником программы, на счет военного ежегодно поступают денежные средства из бюджета Министерства обороны РФ. Существует и определенная категория служащих, которые становятся участниками НИС в обязательном порядке. К ним относятся офицеры и прапорщики, заключившие военный контракт после 01.01.2005 г.

По истечении трех лет от начала контрактной службы, военный может использовать накопленные средства на покупку жилплощади. Денежную разницу между размером первоначального взноса на жилье и суммой накопленных в НИС средств можно компенсировать за счет личных денег военного-участника. Однако этого обычно не требуется: первоначальный взнос за недвижимость составляет порядка 20 % от общей стоимости жилья, а за три года подобная сумма успевает накопиться на именном счете военного. Последующие ежемесячные платежи по ипотеке будут погашаться за счет государства.

Последующие ежемесячные платежи по ипотеке будут погашаться за счет государства.

Программа НИС не ограничена только покупкой квартир в многоквартирных домах. Военнослужащие имеют возможность приобрести жилплощадь, находящуюся на стадии строительства, при помощи заключения договоров о паевом участии. Участие в строительстве на паях снижает конечную стоимость квадратного метра, что дает возможность стать собственником квартир большой площади. При желании военнослужащий может купить таун-хаус, готовый дом или же построить дом в соответствии с собственно разработанным проектом.

Участники военной ипотеки имеют возможность также получить консультацию об особенностях НИС, воспользовавшись услугами программы «Военный переезд». Эта программа сотрудничает со всеми военнослужащими, а также с аккредитованными работать в НИС банками.

Штат сотрудников военного переезда включает себя юристов, которые помимо выбора и оформления недвижимости, при необходимости помогают отстаивать в суде интересы военнослужащих по вопросам квартирного обеспечения.

Чего большинство заемщиков не знают о займах VA

Для подавляющего большинства военных заемщиков ссуды VA представляют собой самую мощную программу кредитования на рынке.

Эти гибкие ипотечные ссуды с нулевым авансовым платежом помогли более 24 миллионам обслуживающего персонала стать домовладельцами с 1944 года.

Однако даже самые опытные заемщики VA и агенты по недвижимости часто не понимают уникальных преимуществ и особенностей программы.Здесь мы подробно рассмотрим, что такое ссуда VA и как на самом деле работает программа.

Что такое ссуда VA?

Заем VA — это вариант ипотеки с пониженной ценой на $ 0, выдаваемый частными кредиторами и частично обеспеченный или гарантированный Департаментом по делам ветеранов (VA). Правомочные заемщики могут использовать ссуду VA для покупки недвижимости в качестве основного места жительства или рефинансирования существующей ипотеки.

Как работает ссуда VA?

VA ссуды работают немного иначе, чем обычная ипотека.Департамент по делам ветеранов (VA) не предоставляет и не предоставляет ссуды, но поддерживает часть каждой ссуды на случай невыполнения обязательств. Эта поддержка или гарантия — вот что дает частным кредиторам уверенность в том, что они предоставят финансирование в размере 0 долларов США с выгодными ставками и условиями.

Однако, с точки зрения процесса, ссуды VA работают аналогично большинству других вариантов ипотеки, но с некоторыми оговорками. Типичный процесс получения кредита VA работает примерно так:

1. Пройдите предварительную квалификацию

Найдите кредитора VA и выполните предварительную квалификацию, чтобы получить оценку того, сколько дома вы можете себе позволить, исходя из вашего дохода, кредита, прав и других финансовых факторов.Предварительный квалификационный отбор — это основной первый шаг, который открывает путь к гораздо более мощному шагу — предварительному одобрению ссуды VA.

Сделайте первый шаг и пройдите предварительную квалификацию по программе Veterans United Home Loans онлайн.

2. Получите предварительное одобрение

Предварительное одобрение ссуды — важный шаг, который заставляет вас сесть за руль, чтобы приступить к действиям, когда вы найдете дом, который вам нравится. Кредиторы будут проверять доход и финансовую информацию, чтобы получить четкое представление о вашей покупательной способности. Конечным результатом является получение письма о предварительном одобрении.Эти письма показывают агентам по недвижимости и продавцам жилья, что вы сильный и серьезный покупатель, у которого есть все необходимое, чтобы завершить сделку.

3. Разместите предложение

Когда вы и ваш агент найдете идеальный дом, одобренный для получения кредита VA, пора составить предложение и заключить договор с продавцом. Важно найти опытного агента по ссудам VA, которому вы доверяете, который также знает все тонкости ссуд VA.

4.

Пройдите оценку VA и андеррайтинг:

Пройдите оценку VA и андеррайтинг: После заключения договора ваш кредитор закажет оценку недвижимости VA.Оценка VA — это не осмотр дома, а требование VA, чтобы убедиться, что недвижимость соответствует справедливой рыночной стоимости и минимальным требованиям VA.

Примерно в то же время андеррайтеры оценят ваши доходы, финансовые и связанные документы вместе с оценкой после ее завершения. Если все пройдет успешно, вам будет выдано разрешение на закрытие и переход к закрытию ссуды.

5. Закрытие:

Вы подпишете все виды юридических документов при закрытии ссуды и получите ключи от своего нового дома.

Начать мою ссуду VA с Veterans United Home Loans — крупнейшего в стране кредитора по закупкам VA

10 вещей, которые большинство заемщиков не знают о ссудах VA

Хотя принцип работы ссуд VA можно резюмировать в несколько этапов, есть много вещей об ипотечных кредитах VA, о которых потенциальные заемщики и агенты часто не знают.

1. Они многоразовые. Вы можете использовать свое полное право на получение VA снова и снова, пока вы каждый раз выплачиваете ссуду.Но вы можете получить еще одну ссуду VA, даже если вы потеряли ее из-за потери права выкупа или в настоящее время она есть.

2. Они предназначены только для определенных типов домов. Если вы планируете купить действующую ферму, гастроном в центре города или ремонтную мастерскую, ссуда VA может не для вас. В основном он предназначен для недвижимости в состоянии «готовой к заселению», включая дома на одну семью, кондоминиумы, модульные дома, некоторые многоквартирные дома и многое другое.

3. Они предназначены только для основного проживания. Не пытайтесь использовать льготы по ссуде VA для покупки инвестиционной собственности или дома для отдыха в Поконосе. Ссуды VA предназначены для основного жилья, хотя вы можете использовать эту льготу для покупки дуплекса или другого многоквартирного дома, при условии, что вы живете в одной из квартир. VA действительно предлагает исключения, хотя у кредиторов также есть свои собственные стандарты, которые могут повлиять на требования к размещению.

VA действительно предлагает исключения, хотя у кредиторов также есть свои собственные стандарты, которые могут повлиять на требования к размещению.

Подробнее: Какие существуют исключения из требований к занятости VA?

4.Они не выдаются VA. VA не занимается выдачей жилищных кредитов. Вместо этого агентство предоставляет гарантию по каждой квалифицированной ипотечной ссуде.

5. Но они гарантированы государством. Если у вас есть право VA, агентство обычно гарантирует до четверти суммы кредита. Гарантия вселяет в кредиторов уверенность и помогает обслуживающим сотрудникам получить отличные условия и ставки.

6. Они доступны, несмотря на обращение взыскания или банкротство. Обслуживающий персонал с историей банкротства или потери права выкупа может получить ссуду VA. Даже заемщики, у которых была исключена ссуда VA, все равно могут воспользоваться льготой по ссуде VA.

Имеет ли ваш кредит право на получение ссуды VA? Получите ответы сегодня. Высшие баллы не требуются.

7. У них нет ипотечной страховки. Ипотечное страхование — это ежемесячная плата, которую вы платите в рамках других программ, если вы не вкладываете как минимум 20 процентов.Гарантия VA устраняет необходимость в каком-либо ипотечном страховании или взносах по ипотечному страхованию, помогая заемщикам экономить еще больше денег каждый месяц.

8. Они идут с обязательной платой. Нет ипотечного страхования для ссуд VA, но есть сбор за финансирование VA. Этот сбор помогает VA поддерживать программу и требуется как для покупки, так и для рефинансирования ссуд. Она может быть включена в сумму кредита и полностью отменена для лиц с ограниченными возможностями, связанными с предоставлением услуг.

9.Нет предела тому, сколько вы можете взять в долг. С помощью ссуды VA квалифицированные ветераны могут занимать столько, сколько кредитор готов дать им, и все это без необходимости внесения первоначального взноса. Очевидно, что это огромное преимущество. Обычные ссуды часто требуют как минимум 5 процентов предоплаты, но первоначальные платежи по более крупным ссудам могут легко достигать 15-20 процентов. Первоначальный взнос в размере 20 процентов за дом стоимостью 400 000 долларов составляет 80 000 долларов.

С помощью ссуды VA квалифицированные ветераны могут занимать столько, сколько кредитор готов дать им, и все это без необходимости внесения первоначального взноса. Очевидно, что это огромное преимущество. Обычные ссуды часто требуют как минимум 5 процентов предоплаты, но первоначальные платежи по более крупным ссудам могут легко достигать 15-20 процентов. Первоначальный взнос в размере 20 процентов за дом стоимостью 400 000 долларов составляет 80 000 долларов.

Но как насчет кредитных лимитов VA? Это не предел того, сколько вы можете занять.Вместо этого кредиторы и VA используют эти лимиты на уровне округа, чтобы определить, какой вид первоначального взноса может потребоваться для ветеранов без их полного права на ссуду VA. Покупатели с их полными правами не должны беспокоиться об этих ограничениях или необходимости авансового платежа.

10. У них нет штрафа за предоплату. Вы можете вносить дополнительные платежи в любое время, когда захотите, что сэкономит вам массу процентов в течение срока действия кредита. Вы даже можете структурировать свои платежи так, чтобы каждый месяц автоматически вычитать небольшую дополнительную сумму.Всего лишь дополнительные 100 долларов в месяц могут сэкономить годы и десятки тысяч долларов.

Вы даже можете структурировать свои платежи так, чтобы каждый месяц автоматически вычитать небольшую дополнительную сумму.Всего лишь дополнительные 100 долларов в месяц могут сэкономить годы и десятки тысяч долларов.

Крис Бирк — автор «Книги о ссудах VA: важное руководство по максимизации выгод от жилищных ссуд».

Бывший журналист, удостоенный наград, Крис пишет об ипотеке и покупке жилья для множества сайтов и публикаций. Его анализ и статьи публиковались в The New York Times, Wall Street Journal, USA Today, ABC News, CBS News, Military.com и многое другое.

Более 300 000 человек подписаны на его интерактивное сообщество VA Loans Insider на Facebook.

Что такое ссуда VA и как она работает?

Достичь в своей жизни того момента, когда вы сможете купить дом, — тяжелая работа. И если вы ветеран или служите в армии, это может быть более сложной задачей, чем для людей, которые этого не делают.

И если вы ветеран или служите в армии, это может быть более сложной задачей, чем для людей, которые этого не делают.

Итак, что у вас есть, если вы ветеран и хотите купить дом? Что ж, есть один вариант ипотеки специально для ветеранов: ссуда VA.

Давайте подробнее рассмотрим, как работает ссуда VA и является ли это лучшим вариантом, когда вы собираетесь выйти на рынок недвижимости.

Что такое ссуда VA?

Заем VA — это ипотечный заем, который выдается частными кредиторами и поддерживается Министерством по делам ветеранов США. Он помогает ветеранам США, военнослужащим и овдовевшим военным супругам купить дом.

Ссуды в размере VA были введены в рамках Закона о GI в 1944 году, но в последние годы они становятся все более популярными.В первом квартале 2019 года 8% покупок жилья было совершено с использованием кредита VA. 1 Этот тип ссуды является привлекательным вариантом, поскольку на него довольно легко претендовать и не требуется внесения первоначального взноса.

Как работает ссуда VA?

Ипотечные ссуды в размереVA — это один из двух нетрадиционных (или государственных) ссуд, доступных сегодня. Они не работают точно так же, как обычная ипотека, которую вы получаете в банке, потому что ссуды VA специально гарантированы государством.

Дэйв Рэмси рекомендует одну ипотечную компанию.Этот!

Это просто означает, что правительство согласится выплатить часть ссуды банку, если вы не сделаете свои платежи (по умолчанию) или если вам грозит потеря дома (потеря права выкупа).

Поскольку банки несут меньший риск по сравнению с обычным кредитом , VA ссуды получить относительно легко. В 2018 году VA гарантировал 610 513 кредитов на покупку и рефинансирование. 2

Каковы требования к ссуде VA?

Чтобы получить этот ссуду, когда вы собираетесь купить дом, военнослужащие должны соответствовать особым требованиям службы VA.

Как правило, вы имеете право, если попадаете в одну из этих трех категорий:

- Вы являетесь военнослужащим действующей службы или ветераном, уволенным с отличием, имеющим 90 дней действительной службы подряд в военное время или 181 день действительной службы в мирное время.

- Вы прослужили более шести лет в Национальной гвардии или избранном резерве.

- Вы супруга военнослужащего, погибшего при исполнении служебных обязанностей. 3

Если вам нужно будет пройти процесс подачи заявки, вам понадобится Сертификат соответствия требованиям (COE), чтобы показать ипотечным кредиторам, что вы имеете право на получение ссуды VA. 4 Вы можете подать заявление на получение COE через веб-сайт VA, по почте или через вашего кредитора.

Что такое ссуды VA?

Вот некоторые из ключевых особенностей и преимуществ ссуды VA:

Вы можете купить дом без первоначального взноса.

ссуд VA являются одними из последних доступных сегодня жилищных ссуд с нулевой ставкой. В 2018 году около 50% домов, купленных с использованием ссуды VA, были куплены с первоначальным взносом 0 0 . 5 Нет ограничений на сумму, которую вы можете занять по ссуде VA, но существует — это предел суммы ответственности, которую берет на себя VA. На 2019 год VA гарантирует максимум 25% (до 121 087 долларов США) суммы жилищного кредита, что соответствует максимальной сумме кредита в размере 484 350 долларов США. 6 Все остальное не гарантируется VA. Звучит опасно? Это может быть!

Вам не нужно платить за частное ипотечное страхование (PMI). Поскольку ссуды поддерживаются государством, вы можете поцеловать PMI на прощание! PMI может составлять от 0,5% до 2,25% от суммы вашего кредита. Итак, для кредита на 200 000 долларов, если ваша ставка PMI составляла 1%, это означало бы дополнительные 166 долларов к выплате по ипотеке каждый месяц!

T здесь нет требований к минимальному кредитному баллу.

Но кредиторы обычно по-прежнему ищут заемщиков с кредитным рейтингом 620 или выше. Хотя мы считаем, что ваш идеальный кредитный рейтинг был бы равен нулю — потому что это означает, что у вас нет долга! — помните, что отсутствие кредитного рейтинга может поставить кредиторов в тупик, когда дело доходит до предоставления вам кредита.VA предлагает помощь нуждающимся заемщикам, столкнувшимся с потенциальной потерей права выкупа. Специалисты агентства по кредитованию могут вести переговоры с кредиторами от имени заемщиков, у которых возникают проблемы с выплатой ипотечных кредитов.

Штраф за предоплату отсутствует. Это означает, что вы не будете оштрафованы, если погасите ссуду досрочно.

Вам не нужно быть первым покупателем дома, чтобы получить ссуду VA. Если вы выплачиваете ее каждый раз, вы можете использовать ее снова и снова.

Банкротство и обращение взыскания не повлияют на ваши шансы навсегда .

Если вы подали заявление о банкротстве или испытали потерю права выкупа, вы все равно можете претендовать на получение ссуды VA по прошествии двух лет с даты банкротства или обращения взыскания.

ссуд VA являются одними из последних доступных сегодня жилищных ссуд с нулевой ставкой. В 2018 году около 50% домов, купленных с использованием ссуды VA, были куплены с первоначальным взносом 0 0 . 5

ссуд VA являются одними из последних доступных сегодня жилищных ссуд с нулевой ставкой. В 2018 году около 50% домов, купленных с использованием ссуды VA, были куплены с первоначальным взносом 0 0 . 5  Если вы подали заявление о банкротстве или испытали потерю права выкупа, вы все равно можете претендовать на получение ссуды VA по прошествии двух лет с даты банкротства или обращения взыскания.

Если вы подали заявление о банкротстве или испытали потерю права выкупа, вы все равно можете претендовать на получение ссуды VA по прошествии двух лет с даты банкротства или обращения взыскания.Каковы недостатки ссуды VA?

Пока все это звучит великолепно, не так ли? Но если копнуть глубже, с этим типом кредита обнаружатся серьезные проблемы.

T Нулевой авансовый платеж оставляет вас уязвимым. Небольшой сдвиг на рынке жилья может привести к тому, что вы будете должны за свой дом больше, чем его рыночная стоимость! Это означает, что вы можете застрять с домом до тех пор, пока рынок не восстановится, или понесете финансовые убытки, если вам придется продать дом в спешке.

Вы должны заплатить комиссию за финансирование кредита VA в размере от 1,25% до 3,3% от суммы кредита. 7 По кредиту в 300 000 долларов эта комиссия может составлять от 3750 до 9900 долларов.

И комиссия обычно включается в ссуду, поэтому она увеличивает ваш ежемесячный платеж и добавляет к процентам, которые вы платите в течение срока ссуды. Кроме того, вам может потребоваться учесть комиссию за выдачу кредита от кредитора. Ой!Низкие процентные ставки по кредитам VA обманчивы. Хотя процентные ставки по 30-летним ссудам VA обычно равны или немного ниже, чем 30-летние обычные ссуды с фиксированной ставкой, ни одна ссуда не является хорошим вариантом. И то, и другое в конечном итоге будет стоить вам гораздо больше процентов в течение срока кредита, чем их 15-летние аналоги. Кроме того, вы с большей вероятностью получите более низкую процентную ставку по обычной ссуде с фиксированной ставкой на 15 лет, чем по ссуде VA на 15 лет. Мы можем это доказать.

Ссуду VA можно использовать только для покупки или строительства основного жилья или для рефинансирования существующей ссуды. Таким образом, вы можете забыть о попытках купить инвестиционную недвижимость или загородный дом с ним.

(Кроме того, использование ссуды для покупки инвестиционной собственности или дома для отдыха вместо 100% наличных денег всегда является плохой идеей, потому что это означает увеличение долга.)Только определенные типы собственности имеют право на получение ссуды VA. Свободная земля и кооперативы не квалифицируются. Другие типы собственности должны быть одобрены кредитором.

(Кроме того, использование ссуды для покупки инвестиционной собственности или дома для отдыха вместо 100% наличных денег всегда является плохой идеей, потому что это означает увеличение долга.)

(Кроме того, использование ссуды для покупки инвестиционной собственности или дома для отдыха вместо 100% наличных денег всегда является плохой идеей, потому что это означает увеличение долга.)Стоит ли ссуда VA?

Если вы объедините ссуду VA с обычной ипотечной ссудой, вы увидите, что, несмотря на преимущества, когда дело доходит до холодной наличности, вам лучше всего воспользоваться обычной ссудой!

У вас будет лучшая процентная ставка около 3.6%, и у вас также не будет PMI. 8 И вы действительно увидите , если посмотрите на проценты, выплачиваемые в течение срока ссуды.

Итак, что, если вы решили сэкономить 20% первоначального взноса на доме за 200 000 долларов и вместо этого выбрали бы обычную ипотеку с фиксированной ставкой на 15 лет?

Давайте сравним числа. Мы будем использовать текущую процентную ставку по 15-летнему кредиту VA в размере около 4%. 9

Мы будем использовать текущую процентную ставку по 15-летнему кредиту VA в размере около 4%. 9

| ОПИСАНИЕ | КРЕДИТ НА 15 ЛЕТ | ФИКСИРОВАННАЯ СТАВКА НА 15 ЛЕТ |

| Стоимость дома | 200 000 долл. США | 200 000 долл. США |

| Авансовый платеж | $ 0 | 40 000 долл. США |

| Комиссия за финансирование | $ 4 300 | $ 0 |

| Общая сумма кредита | $ 204 300 | 160 000 долл. США |

| Процентная ставка на 15-летний срок | $ 67 713 | 48 156 долл. США |

| Итого стоимость кредита | $ 272 013 | $ 208 156 |

При обычном займе с фиксированной ставкой на 15 лет общая сумма выплаченных процентов составит 48 156 долларов — это почти 20 000 долларов минус , чем то, что вы заплатили бы в примере ссуды VA!

Если учесть сумму ссуды, комиссию за финансирование и общую сумму уплаченных процентов, вся стоимость ссуды VA составит $ 272 013 . Таким образом, в течение 15-летнего срока вы платите больше, чем при обычной ипотеке. Подумайте, что вы могли бы сделать со всеми сэкономленными деньгами!

Таким образом, в течение 15-летнего срока вы платите больше, чем при обычной ипотеке. Подумайте, что вы могли бы сделать со всеми сэкономленными деньгами!

Суть в следующем: ссуды VA обычно являются одним из самых дорогих способов купить дом. Если вам необходимо взять ссуду для покупки дома, выберите 15-летнюю обычную ипотеку с фиксированной ставкой и 20% первоначальным взносом, чтобы избежать выплаты PMI. Это лучший выход помимо покупки дома за наличные.

Если вы ищете опытного кредитора, который поможет ответить на все ваши вопросы по ипотеке и подготовит вас к принятию наилучшего решения для вас и вашей семьи, обратите внимание на Churchill Mortgage.За более чем 25 лет их ипотечные эксперты научили сотни тысяч людей тому, как правильно купить дом.

* процентные ставки обновлены на июль 2019 г.

VA Определение кредита

Что такое ссуда VA?

Заем VA — это ипотечный заем, доступный в рамках программы, учрежденной Министерством по делам ветеранов США (ранее — Администрацией ветеранов). VA устанавливает квалификационные стандарты, диктует условия предлагаемой ипотеки и гарантирует часть кредита, но фактически не предлагает финансирование.Вместо этого жилищные ссуды VA предоставляются частными кредиторами, такими как банки и ипотечные компании.

VA устанавливает квалификационные стандарты, диктует условия предлагаемой ипотеки и гарантирует часть кредита, но фактически не предлагает финансирование.Вместо этого жилищные ссуды VA предоставляются частными кредиторами, такими как банки и ипотечные компании.

ключевые выносы

- Ссуда VA — это ипотека, предлагаемая в рамках программы Департамента по делам ветеранов.

- Доступные для действующего и ветеранского военнослужащего и членов их семей ссуды VA поддерживаются федеральным правительством, но выдаются через частных кредиторов. Ссуды

- VA имеют щедрые условия, такие как отсутствие первоначального взноса, отсутствие ипотечного страхования, отсутствие штрафов за досрочное погашение и ограниченные затраты на закрытие.

Как работает кредит VA

Ссуды VA помогают действующим военнослужащим, ветеранам и оставшимся в живых супругам стать собственниками жилья. I Физическое лицо представляет кредитору сертификат соответствия требованиям VA при подаче заявки на ссуду. Хотя некоторые из собственных требований кредитора по андеррайтингу все же должны выполняться, в большинстве случаев ссуды VA легче подобрать, чем обычные ссуды.

Хотя некоторые из собственных требований кредитора по андеррайтингу все же должны выполняться, в большинстве случаев ссуды VA легче подобрать, чем обычные ссуды.

Администрация по делам ветеранов предлагает гарантийное пособие по жилищному кредиту и другие программы, связанные с жильем, чтобы помочь квалифицированным ветеранам или членам их семей купить, построить, отремонтировать, сохранить или приспособить дом для личного проживания.Ссуды VA предлагают до 100% финансирования от стоимости дома. Получатели ссуды VA не обязательно должны быть покупателями жилья впервые. Кроме того, они могут повторно использовать льготы и передать ссуду другому подходящему лицу.

Условия ссуд VA довольно щедры по сравнению с другими ипотечными и даже другими федеральными кредитными программами. Среди преимуществ:

- Авансовый платеж не требуется, если только этого не требует кредитор или если покупная цена дома превышает установленную стоимость недвижимости.

- Требование о страховых взносах по частному ипотечному страхованию отсутствует.

- Затраты на закрытие ограничены и могут быть оплачены продавцом.

- Кредитор не имеет права взимать штраф за досрочное погашение, если заемщик досрочно выплачивает ссуду.

- VA может помочь заемщикам избежать дефолта.

Ссуды VA, ссуды FHA и другие ссуды, застрахованные департаментами правительства США, секьюритизованы через Государственную национальную ипотечную ассоциацию (GNMA),

, которая также известна как Ginnie Mae.Эти ценные бумаги имеют гарантию правительства США.

против дефолта

Многие штаты предлагают ветеранам дополнительные льготы, например, снижение налога на имущество.

Виды кредитов VA

VA предлагает несколько видов ипотечных кредитов, чтобы помочь ветеранам и их семьям.

- VA ссуды на покупку жилья помогают ветеранам купить дом по конкурентоспособной процентной ставке. Часто эти ссуды на покупку не требуют первоначального взноса или частной ипотечной страховки.

- Ссуды рефинансирования с выплатой наличных позволяют ветеранам ипотечным кредитам брать взаймы под собственный капитал для погашения долга, финансирования школы или ремонта дома. Этот вариант рефинансирования предлагает новую ипотеку на большую сумму, чем существующая векселя, и конвертирует собственный капитал в наличные.

- Ссуды рефинансирования со снижением процентной ставки (IRRRL), также известные как ссуды рефинансирования рационализации, помогают заемщикам получить более низкую процентную ставку путем рефинансирования существующей ссуды VA. Это процесс перехода от VA-ссуды к VA-ссуде, который позволяет домовладельцам рефинансировать фиксированную ссуду по более низкой процентной ставке или конвертировать ипотеку с регулируемой ставкой (ARM) в ипотеку с фиксированной ставкой.

- Программа прямого кредитования коренных американцев помогает ветеранам из числа коренных американцев финансировать покупку, строительство или улучшение домов на земле, находящейся в федеральном фонде. С этими ссудами также идет снижение процентных ставок.

- Адаптированные жилищные субсидии помогают ветеранам с постоянной и полной инвалидностью, связанной с оказанием услуг, приобрести или построить адаптированный дом или изменить существующий дом с учетом их инвалидности.

VA: рекомендации для ветеранов на 2021 год

Если вы служили в армии и нуждаетесь в ипотеке, то ссуда VA может подойти вам, покупаете ли вы дом или занимаетесь рефинансированием.Вот что нужно знать.

Что такое ссуда VA?

Заем VA — это ипотека, гарантированная Министерством по делам ветеранов США (VA) и выданная частным кредитором, например банком, кредитным союзом или ипотечной компанией. Ссуда VA может облегчить покупку дома, поскольку обычно не требует первоначального взноса.

Только квалифицированные ветераны США, военнослужащие действующей службы и некоторые оставшиеся в живых супруги имеют право на получение ссуд VA. Билль о правах военнослужащих создал программу жилищных ссуд VA в 1944 году, чтобы помочь ветеранам найти точку опоры в гражданской жизни после Второй мировой войны.

Как работает кредит VA?

Гарантия VA означает, что правительство выплатит кредитору часть ссуды VA, если заемщик не производит платежи. Эта гарантия снижает риск для кредиторов, что позволяет им предлагать выгодные условия и не требовать первоначального взноса.

Если вы имеете право, вы можете заполнить процесс подачи заявления на ипотеку VA через кредитора по вашему выбору. Многие, но не все, кредиторы предлагают ссуды VA, а некоторые кредиторы специализируются на обслуживании заемщиков ссуд VA.

Кто может получить жилищный кредит VA?

Вы действующий военнослужащий или ветеран, который соответствует требованиям к выслуге лет.

Вы оставшаяся в живых супруга военнослужащего, умершего при исполнении служебных обязанностей или вследствие инвалидности, связанной со службой, и вы не вступили в повторный брак или повторно вступили в брак после 57 лет или 16 декабря 2003 г. Супруги военнопленных или военнослужащие, пропавшие без вести, также имеют право на участие.

Вы соответствуете требованиям кредитора в отношении кредита и дохода.VA не устанавливает минимальный кредитный рейтинг для кредитов VA, но кредиторы могут устанавливать свои собственные минимальные стандарты. Кредитор также рассмотрит ваш доход и долги, чтобы оценить вашу способность выплатить ипотечный кредит.

Недвижимость, которую вы хотите купить, соответствует стандартам безопасности и строительным нормам и будет вашим основным местом жительства.

Чтобы доказать, что вы соответствуете требованиям военной службы или пережившего супруга, вам необходимо получить свидетельство о праве на льготы VA до закрытия ссуды.Вы можете попросить кредитора, одобренного VA, получить документ для вас или запросить сертификат через VA.

Типы ссуд VA

Программа ссуд VA предлагает множество вариантов, в том числе ипотечные ссуды на покупку и рефинансирование, ссуды на реабилитацию и ремонт и прямую ссуду для коренных американцев. Вот обзор:

Преимущества ссуды VA

Вот самые большие преимущества ссуд VA по сравнению с обычными ссудами и ссудами FHA:

Отсутствие первоначального взноса или ипотечного страхования: для других типов ссуд требуются первоначальные платежи и могут быть включены дополнительные расходы по ипотечному страхованию.Ссуды FHA требуют ипотечного страхования независимо от суммы первоначального взноса, а обычные ссуды обычно требуют ипотечного страхования, если первоначальный взнос составляет менее 20%.

Конкурентоспособные процентные ставки: по данным поставщика данных об ипотеке Элли Мэй, средние 30-летние ипотечные ставки для жилищных кредитов VA были ниже, чем для FHA и обычных ипотечных кредитов в каждом месяце 2019 года.

Ограниченные затраты на закрытие: Затраты на закрытие — это различные сборы и расходы, которые вы платите для получения ипотеки. Департамент по делам ветеранов ограничивает комиссию за выдачу кредита до не более 1% от суммы кредита и запрещает кредиторам взимать некоторые другие расходы по закрытию.

Недостатки жилищных кредитов VA

Каждый вид кредита имеет недостатки для некоторых заемщиков. Вот потенциальные недостатки ссуды VA.

Комиссия за финансирование ссуды VA: Хотя ссуды VA не требуют ипотечного страхования, они сопровождаются дополнительной оплатой, называемой комиссией за финансирование. Плата устанавливается федеральным правительством и покрывает стоимость потери права выкупа в случае дефолта заемщика. Комиссия составляет от 1,4% до 3,6% от суммы кредита, в зависимости от вашего первоначального взноса и от того, является ли это вашей первой ссудой VA.Вы можете заплатить комиссию заранее или вложить ее в ссуду.

Ссуды на покупку только основных домов: вы не можете использовать ссуду VA для покупки инвестиционной собственности или дома для отдыха.

Не все свойства имеют право на участие: оценщик, утвержденный VA, оценит дом, который вы хотите купить, чтобы оценить стоимость и убедиться, что он соответствует минимальным требованиям VA к собственности. Некоторые фиксаторы могут не соответствовать минимальным стандартам VA.

Сколько раз вы можете использовать пособие по ссуде VA?

Получение ссуды VA — это не разовая сделка.После использования ипотеки VA для покупки дома вы можете получить еще одну ссуду VA, если:

Вы продаете дом и погасите ссуду VA.

Вы продаете дом, и квалифицированный ветеран-покупатель соглашается взять на себя ссуду VA.

Вы полностью выплачиваете ссуду VA и сохраняете дом. Только на один раз вы можете получить еще одну ссуду VA для покупки дополнительного дома в качестве основного места жительства.

ВА Жилищный кредит | Наибольшие выгоды и требования к 2021 году

Жилищный кредит VA: непревзойденные преимущества для ветеранов

Для многих, кто имеет право, программа ссуды VA — лучшая возможная ипотека.

При поддержке Министерства по делам ветеранов США ссуды VA предназначены для того, чтобы помочь военнослужащим, находящимся на действительной военной службе, ветеранам и некоторым другим группам населения, стать собственниками жилья по доступной цене.

Ссуда VA не требует первоначального взноса, не требует ипотечного страхования, а также имеет мягкие правила в отношении квалификации, среди многих других преимуществ.

Вот все, что вам нужно знать о праве на получение и использовании ссуды VA.

Подтвердите право на получение кредита VA (27 мая 2021 г.)В этой статье (Перейти к…)

10 лучших выплат по кредиту VA

1.Нет первоначального взноса по кредиту VA

Большинство программ жилищного кредитования требуют от вас внести хотя бы небольшой первоначальный взнос для покупки дома. Жилищный кредит VA является исключением.

Вместо того, чтобы платить 5, 10, 20 или более процентов от покупной цены заранее наличными, с помощью ссуды VA вы можете профинансировать до 100 процентов от покупной цены.

Ссуда VA — это настоящая возможность получения ипотечной ссуды без выкупа.

2. Отсутствие ипотечного страхования для кредитов VA

Обычно кредиторы требуют, чтобы вы оплатили ипотечное страхование, если вы вносите первоначальный взнос менее 20 процентов.

Эта страховка, известная как частное ипотечное страхование (PMI) для обычной ссуды и страховая премия по ипотеке (MIP) для ссуды FHA, защитит кредитора в случае дефолта по ссуде.

ЗаймыVA не требуют ни первоначального взноса , ни ипотечного страхования. Это делает ипотеку, обеспеченную VA, очень доступной сразу и с течением времени.

3. Займы VA имеют государственную гарантию

Есть причина, по которой ссуда VA приходит с такими выгодными условиями.

Федеральное правительство «гарантирует» эти ссуды, то есть часть суммы кредита будет возвращена кредитор, даже если вы не можете производить ежемесячные платежи по какой-либо причине.

Данная гарантия поощряет и позволяет частным кредиторам предлагать ссуды VA на исключительно привлекательных условиях.

Подтвердите право на получение кредита VA (27 мая 2021 г.)4. Вы можете делать покупки по лучшим ставкам по кредитам VA

VA ссуды не выданы ни финансируется VA.Это не прямые займы от государства. Кроме того, ставки по ипотечным кредитам для ссуд VA не устанавливаются самим VA.

Вместо этого займы VA предлагает Банки США, ссудно-сберегательные учреждения, кредитные союзы и ипотечные кредиторы, каждый из которых устанавливает свои собственные ставки по кредитам VA и комиссии.

Это означает, что вы можете делать покупки вокруг и сравните предложения по кредитам и все же выберите ссуду VA, которая лучше всего подходит для вашего бюджет.

5. В кредитах VA не допускается штраф за досрочное погашение

Кредит VA не ограничит ваши право продать недвижимость в течение срока кредита.

Вне зависимости от того, в какой срок вы решите продать дом, штраф за предоплату или плату за досрочное выселение не взимается.

Кроме того, нет никаких ограничений относительно рефинансирования вашей ссуды VA.

Вы можете рефинансировать имеющуюся ссуду VA в другую ссуду VA через программу рефинансирования ссуды со снижением процентной ставки (IRRRL) или переключиться на ссуду не VA в любое время.

6. Ипотечные кредиты VA бывают разных видов

Заем VA может иметь фиксированную или регулируемую ставку.Кроме того, вы можете использовать ссуду VA для покупки дома, кондоминиума, новостройки, дома промышленного производства, дуплекса или другой недвижимости.

Или его можно использовать для рефинансирования существующей ипотеки, ремонта или улучшения вашего дома или повышения энергоэффективности вашего дома.

Выбор за вами. А Кредитор, одобренный VA, может помочь вам принять решение.

Подтвердите право на получение кредита VA (27 мая 2021 г.)7. Легче получить ссуду VA

Как и все виды ипотеки, кредиты VA требуется конкретная документация, приемлемая кредитная история и достаточный доход для ежемесячных платежей.

Но, по сравнению с другими кредитными программами, кредит VA руководящие принципы обычно более гибкие. Это стало возможным благодаря VA гарантия по кредиту.

Управление по делам ветеранов искренне хочет облегчить жизнь военнослужащим, ветеранам и право на покупку или рефинансирование дома супругов-военнослужащих.

8. Затраты на закрытие ссуды VA ниже

VA ограничивает затраты на закрытие кредиторы могут взимать плату с заявителей на ссуду VA. Это еще один способ получения кредита VA может быть более доступным, чем другие виды ссуд.

Деньги, сэкономленные на затратах на закрытие, могут быть используется для оплаты мебели, переезда, ремонта дома или чего-либо еще.

9. VA предлагает гибкие сборы за финансирование

Для ссудVA требуется «комиссия за финансирование», предоплата, основанная на сумме кредита, типе соответствующей услуги, вашем размер первоначального взноса и другие факторы.

Комиссия за финансирование не взимается. купюрами, хоть. VA позволяет финансировать комиссию за счет кредита, поэтому при закрытии ничего не требуется.

И не все заемщики VA будут платить Это. Плата за финансирование VA обычно не взимается с ветеранов, получивших инвалидность VA. компенсации и не состоящим в браке выжившим супругам ветеранов, погибших в услуги или в результате инвалидности, связанной с предоставлением услуг.

10. Кредиты VA выдающиеся

Большинство ссуд VA являются «предполагаемыми», что означает, что вы можете передать ссуду VA будущему покупателю дома, если это лицо также имеет право на получение VA.

Возможные ссуды могут быть огромной выгодой, когда вы продаете свой дом, особенно в условиях растущих ставок по ипотеке.

Если ваш жилищный кредит имеет низкую сегодня процентную ставку, а рыночные ставки в будущем вырастут, предполагаемые характеристики вашего VA станут еще более ценными.

VA Ставки по кредитам

VA — одни из самых низких ставок по ипотеке

Заем VA рассматривается как один из доступных на рынке типов ипотечных кредитов с наименьшим риском.

Эта безопасность позволяет банкам кредитовать старых заемщиков по чрезвычайно низким ставкам.

Текущие ставки по кредитам VA *

| Тип кредита | Текущая ставка по ипотеке |

| VA 30-летний FRM | 2.375% (2,547% годовых) |

| Обычный 30-летний FRM | 3% (3% годовых) |

| VA 15-летний FRM | 2,25% (2,571% годовых) |

| Обычный 15-летний FRM | 2,5% (2,5% годовых) |

* Текущие ставки ежедневно предоставляются партнерами Mortgage Reports. См. Наши предположения по кредитам здесь.

СтавкиВА составляют более 25 базисных пунктов (0.25%) ниже обычных ставок в среднем, согласно данным, собранным компанией Ellie Mae, занимающейся разработкой ипотечного программного обеспечения.

Большинство кредитных программ требуют более высокого первоначального взноса и кредитных баллов, чем жилищный заем VA. На открытом рынке кредит VA должен иметь более высокую ставку из-за более мягких правил кредитования и более высокого предполагаемого риска.

Тем не менее, в результате усилий Управления по делам ветеранов, направленных на то, чтобы ветераны оставались в своих домах, снизились риски для банков и снизилась стоимость займов для имеющих на это право ветеранов.

Найдите и зафиксируйте низкую процентную ставку по ссуде VA сегодня (27 мая 2021 г.)ВА ипотечный калькулятор

Право на участие

Имею ли я право на жилищный заем VA?

Вопреки распространенному мнению, ссуды VA доступны не только ветеранам, но и другим классам военнослужащих.

Список правомочных заемщиков VA включает:

- Действующие военнослужащие

- Члены Национальной гвардии

- Резервисты

- Выжившие супруги ветеранов

- Курсанты U.S. Военная академия, академия ВВС или береговой охраны

- Гардемарины Военно-морской академии США

- Офицеры Национального управления океанических и атмосферных исследований.

Обычно требуется минимальный срок службы.

Минимальное обслуживание, необходимое для ипотеки VA

Ипотечные ссуды в размереVA доступны военнослужащим, ветеранам (если они не были уволены с честью) и в некоторых случаях выжившим членам семьи.

Чтобы иметь право на участие, вы должны соответствовать одному из следующих требований к услугам:

- Вы прослужили 181 день действительной военной службы в мирное время

- Вы прослужили 90 дней действительной военной службы во время войны

- Вы прослужили шесть лет в резерве или Национальной гвардии

- Ваш супруг был убит на линии обязанности и вы не вступили в повторный брак

Ваше право на участие в программе жилищного кредита VA никогда не истекает.

ветеранов, давно получивших статус VA, все еще используют свое пособие для покупки домов.

Подтвердите право на получение жилищного кредита VA (27 мая 2021 г.)Кредит VA COE

Что такое COE?

Чтобы показать ипотечную компанию вам имеют право на участие в программе VA, вам потребуется сертификат соответствия (COE). Ваш кредитор может приобрести один для вас онлайн, обычно в считанные секунды.

Как получить сертификат соответствия требованиям (COE)

Получение свидетельства о Право на участие (COE) очень легко в большинстве случаев.Просто попросите своего кредитора заказать COE через автоматизированную систему VA. Любой кредитор, одобренный VA, может сделать это.

Вы также можете заказать сертификат себя через портал преимуществ VA.

Если онлайн-система не может выдать COE, вам нужно будет предоставить форму DD-214 своему кредитору или VA.

Означает ли COE, что вам гарантирована ссуда VA?

Нет, наличие сертификата соответствия требованиям (COE) не гарантирует одобрения кредита VA.

Ваш COE показывает кредитору, что вы имеете право на получение ссуды VA, но никому не «гарантировано» одобрение ссуды VA.

Вы по-прежнему должны иметь право на получение ссуды на основании рекомендаций VA по ипотеке. «Гарантийная» часть ссуды VA относится к обещанию VA кредитору выплаты в случае дефолта заемщика.

Право на получение ипотеки VA

Право на получение кредита VA в сравнении с квалификацией

«Право» на льготы по жилищному кредиту VA на основании о вашем военном статусе или принадлежности не обязательно значит ты будешь претендовать на получение ссуды VA.

Вы все равно должны претендовать на VA ипотека на основе вашего кредита, долга и дохода.

Минимальный кредитный рейтинг для ссуды VA

VA не установил минимальный кредитный рейтинг для ипотеки VA.

Тем не менее, многие ипотечные кредиторы VA требуют минимального балла FICO 620 или выше — поэтому обращайтесь со многими кредиторами, если ваш кредитный рейтинг может быть проблемой.

Даже кредиторы VA, которые допускают более низкие кредитные рейтинги, не принимают субстандартные кредиты.

В правилах андеррайтингаVA говорится, что кандидаты должны своевременно выплатить свои обязательства в течение как минимум последних 12 месяцев, чтобы считаться удовлетворительными кредитными рисками.

Кроме того, VA обычно требует двухлетнего периода ожидания после банкротства или потери права выкупа, прежде чем он застрахует ссуду.

И заемщики в главе 13 должны произвести не менее 12 своевременных платежей и получить одобрение суда по делам о банкротстве.

Подтвердите право на покупку жилья в рамках кредита VA (27 мая 2021 г.)Отношение ссуды VA к доходу

Соотношение ваших долгов и доходов называется отношением долга к доходу или DTI.

Чтобы получить эту цифру, андеррайтерыVA делят ваши ежемесячные долги (платежи за машину, кредитные карты и другие счета, плюс предполагаемые расходы на жилье) на ваш валовой (до налогообложения) доход.

Например:

- Если ваш валовой доход составляет 4000 долларов в месяц

- И ваш общий ежемесячный долг составляет 1500 долларов (включая новую ипотеку, налоги на имущество и страхование домовладельцев, а также другие выплаты по долгу)

- Тогда ваш DTI составит 37,5% (1500/4000) = 0.375)

DTI более 41 процента означает, что кредитор должен применить дополнительные формулы, чтобы проверить, соответствуете ли вы критериям остаточного дохода.

VA Правила остаточного дохода

АндеррайтерыVA выполняют дополнительные расчеты, которые могут повлиять на одобрение ипотеки.

С учетом ваших расчетных ежемесячных коммунальных услуг, расчетных налогов на доход и территории страны, в которой вы живете, VA рассчитывает цифру, которая представляет вашу «истинную» стоимость жизни.

Затем он вычитает эту цифру из вашего дохода, чтобы найти ваш остаточный доход (например, ваши деньги, «оставшиеся» каждый месяц).

Рассматривайте расчет остаточного дохода как реальную симуляцию ваших расходов на жизнь.

VA делает все возможное, чтобы обеспечить вам спокойный отдых в доме.

Вот пример того, как работает остаточный доход, если предположить, что семья из четырех человек покупает дом площадью 2000 квадратных футов с ежемесячным доходом в 5000 долларов.

- Будущие платежи за дом плюс другие платежи по долгу: 2500 долларов

- Ежемесячная расчетная сумма подоходного налога: 1000 долларов

- Ежемесячная расчетная стоимость коммунальных услуг из расчета 0,14 доллара на квадратный фут: 280 долларов

Остаточный доход составляет 1220 долларов.

Теперь сравните этот остаточный доход с требованиями к остаточному доходу VA для семьи из четырех человек:

- Северо-восточный регион: 1025 долларов США

- Средний Западный регион: 1003 долларов США

- Южный регион: 1003 долларов США

- Западный регион: 1117 долларов США

Заемщик в нашем примере превышает стандарты остаточного дохода VA во всех частях страны.

Таким образом, несмотря на то, что отношение долга к доходу заемщика составляет 50 процентов, заемщик может получить одобрение на получение ссуды VA.

Право на получение ссуды VA с доходом неполный рабочий день

Вы можете претендовать на этот вид финансирования, даже если у вас есть работа неполный рабочий день или несколько рабочих мест.

Вы должны продемонстрировать двухлетнюю историю стабильного дохода при неполной занятости и стабильное количество отработанных часов. Кредитор позаботится о том, чтобы полученный доход оставался стабильным.

См. Наше полное руководство по получению ссуды VA с неполным доходом.

Узнайте, имеете ли вы право на получение ссуды VA (27 мая 2021 г.)VA Комиссия за финансирование и лимиты ссуд

О плате за финансирование VA

VA взимает предоплату, чтобы покрыть расходы по программе и сделать ее устойчивой в будущем.

Ветераны выплачивают единовременную выплату, размер которой зависит от цели ссуды и суммы первоначального взноса.

Комиссия обычно включается в ссуду; это не увеличивает денежные средства, необходимые для закрытия ссуды.

VA Сборы за финансирование покупки жилья

| Вид военной службы | Первоначальный взнос | Комиссия за первое использование | Fe e для последующего использования |

| Действительная служба, резервы и Национальная гвардия | Нет | 2,3% | 3,6% |

| 5% или более | 1,65% | 1,65% | |

| 10% или более | 1.4% | 1,4% |

Комиссия за финансирование рефинансирования при обналичивании денежных средств

| Вид военной службы | Комиссия за первое использование | Комиссия за последующее использование |

| Действительная служба, резервы и Национальная гвардия | 2,3% | 3,6% |

| Вид военной службы | Комиссия за первое использование | Комиссия за последующее использование |

| Действительная служба, резервы и Национальная гвардия | 0.5% | 0,5% |

| Вид военной службы | Комиссия за первое использование | Комиссия за последующее использование |

| Действительная служба, резервы и Национальная гвардия | 1,0% | 1,0% |

Лимиты по кредитам VA в 2021 году

Отменены лимиты по кредитуVA, благодаря Закону о ветеранов Вьетнама Blue Water Navy от 2019 года.

Нет максимальная сумма, на которую покупатель жилья может получить ссуду VA, по крайней мере, до VA обеспокоен.

Однако частные кредиторы могут устанавливать свои собственные ограничения. Так что проконсультируйтесь со своим кредитором, если вы ищете ссуду VA сверх местных лимитов ссуды.

Подтвердите право на получение кредита VA (27 мая 2021 г.)Соответствующие типы собственности

Дома, которые можно купить на ссуду VA

Ипотечные кредитыVA позволяют гибко определять, какие типы недвижимости вы можете и не можете покупать.Кредит VA можно использовать для покупки:

- Частный дом

- Кондо

- Новый дом

- Промышленный дом

- Дуплекс, триплекс или четырехэтажный дом

Вы также можете использовать ипотеку VA для рефинансирования существующей ссуды на любой из этих типов собственности.

VA ссуды и вторичные дома

Федеральные правила ограничивают ссуды, гарантированные Департаментом по делам ветеранов, только «основным местом проживания».

Однако «основное место жительства» определяется как дом, в котором вы проживаете «большую часть года».”

Таким образом, если вы владеете резиденцией за пределами штата, в которой проживаете более 6 месяцев в году, этот другой дом, будь то дом для отпуска или пенсионный дом, становится вашим официальным «основным местом проживания».

По этой причине ссуды VA популярны среди стареющих военных заемщиков.

Покупка многоквартирного дома по ссуде VA

Ссуды в размереVA позволяют вам купить дуплекс, триплекс или четырехплекс со 100-процентным финансированием. Вы должны жить в одной из квартир.

Покупка дома, состоящего из нескольких квартир, может быть сложной задачей.

Ипотечные кредиторы считают эту недвижимость более рискованной для финансирования, чем традиционные односемейные дома, поэтому вам нужно быть более сильным заемщиком.

АндеррайтерыVA должны убедиться, что у вас будет достаточно сбережений на случай чрезвычайных ситуаций или резервов после закрытия вашего дома. Это необходимо для того, чтобы у вас были деньги для выплаты ипотеки, даже если арендатор не платит арендную плату или съезжает.

Минимум, необходимый после закрытия, составляет шесть месяцев выплат по ипотеке (включая основную сумму, проценты, налоги и страхование — PITI).

Ваш кредитор также захочет узнать о вашем предыдущем опыте работы с арендодателем или о любом опыте обслуживания или аренды недвижимости.

Если у вас их нет, возможно, вы возможность обойти эту проблему, наняв компанию по управлению недвижимостью. Но это зависит от индивидуальный кредитор.

Ваш кредитор рассмотрит доход (или потенциальный доход) арендных единиц, используя либо существующие договоры аренды, либо мнение оценщика о том, что должны приносить единицы.

Они обычно берут 75 процентов от этой суммы для компенсации вашего платежа по ипотеке при расчете ваших ежемесячных расходов.

VA ссуды и аренда недвижимости

Вы не можете использовать ссуду VA для покупки арендуемой собственности. Однако вы можете использовать ссуду VA для рефинансирования существующего арендуемого дома , которое вы когда-то использовали в качестве основного дома.

Для покупки жилья, чтобы получить ссуду VA, вы должны подтвердить, что собираетесь проживать в этом доме в качестве основного места жительства.

Если недвижимость представляет собой дуплекс, триплекс или четырехэтажный многоквартирный дом, вы должны сами занять одну из квартир. Затем вы можете сдать в аренду другие квартиры.

Исключением из этого правила являются VA Заем рефинансирования со снижением процентной ставки (IRRRL).

Эта ссуда, также известная как рефинансирование VA Streamline, может быть использована для рефинансирования существующей ссуды VA на дом, где вы в настоящее время живете или где вы жили раньше, но больше не делаете этого.

Проверьте свое право на участие в программе VA IRRRL (27 мая 2021 г.)Покупка квартиры по ссуде VA

VA ведет список одобренных кондоминиумов, в рамках которых вы можете приобрести квартиру с помощью ссуды VA.

На веб-сайте VA вы можете найти тысячи утвержденных комплексов кондоминиумов в США.

Если вы имеете право на участие в программе VA и хотите купить квартиру, убедитесь, что интересующая вас квартира одобрена.

Как покупатель, вы, вероятно, не сможете получить комплекс VA-одобрения. Это зависит от управляющей компании или ассоциации домовладельцев.

Если квартира, которая вам нравится, не одобрена, вы должны использовать другое финансирование, например, FHA или обычную ссуду, или найти другую недвижимость.

Обратите внимание, что квартира должна соответствовать FHA или общепринятым правилам, если вы хотите использовать эти типы финансирования.

Помощь по ипотеке для ветеранов с ссудой VA

Департамент ветеранов США Дел, или VA, оказывает помощь в удержании дома. ВА вмешивается, когда у ветеранов проблемы с выплатой жилищного кредита.

VA работает с кредитными организациями предлагать ветерану другие варианты помимо потери права выкупа.

В 2019 финансовом году VA произвела над 400 000 контактов с заемщиками и обслуживающие ссуды.Намерение состояло в том, чтобы выработать взаимоприемлемую выплату вариант для обеих сторон.

Более 100000 ветеранов домовладельцы избежали потери права выкупа только в 2019 году благодаря этим усилиям.

Инициатива спасла налогоплательщик оценивается в 2,6 миллиарда долларов. Что еще более важно, огромное ряд ветеранов получили еще один шанс на домовладение.

Подтвердите право на получение кредита VA (27 мая 2021 г.)Когда НЕ использовать ссуду VA

Если у вас хорошая кредитоспособность и снижение на 20%

Главное преимущество VA Home кредиты — это отсутствие ипотечной страховки.

Однако гарантия VA не предоставляется бесплатно. Заемщики вносят предоплату за финансирование, которую они обычно добавляют к сумме кредита.

Комиссия варьируется от 1,4 до 3,6 процентов, в зависимости от процента первоначального взноса и наличия у покупателя дома ранее использовал свое право на ипотеку VA. Самая распространенная комиссия составляет 2,3 процента.

При покупке на 200 000 долларов комиссия в размере 2,3% равна 4600 долларов.

Однако покупатели, которые выбирают обычную ипотеку и откладывают 20 процентов, избегают страховки ипотечного кредита и аванса.Для этих покупателей военного жилья плата за финансирование VA может быть ненужным расходом.

исключение: соискателей ипотеки, чей кредитный рейтинг или доход соответствует рекомендациям VA, но не обычным ипотечным кредитам, выберите VA.

Если вы в списке CAIVRS

Чтобы претендовать на ссуду VA, вы должны доказать тебе погасили предыдущие долги, обеспеченные государством и что вы заплатили налоги.

Подтверждение кредитного предупреждения Система отчетности или CAIVRS — это база данных потребителей, которые не выполнили свои обязательства по государственные обязательства.Эти люди не имеют права на получение VA. программа жилищного кредитования.

Если у вас есть созаемщик без ветеранов

Ветераны часто ходатайствуют о покупке дома с не ветераном, который не является их супругом.

Это нормально. Однако это может быть не лучший их выбор.

Как ветеран, ваш доход должен покрывать половину платежа по кредиту. Доход не-ветерана не может быть использован для компенсации недостаточного дохода ветерана.

Плюс, когда не ветеран владеет половиной ссуду VA гарантирует только половину этой суммы.Кредитор будет требовать 12,5% первоначального взноса за негарантированную часть.

Ипотека «Обычная 97», с другой стороны, позволяет вносить первоначальный взнос всего в три процента.

Другой вариант ипотеки с низким первоначальным взносом — жилищный заем FHA, для которого допустима скидка на 3,5 процента.

Жилищный заем USDA также требует нулевого первоначального взноса и предлагает ставки, аналогичные ставкам ссуд VA. Тем не менее, собственность должна находиться на территории, отвечающей критериям USDA.

Если вы планируете брать ссуду у не-ветеранов, лучше выбрать один из этих типов ссуды.