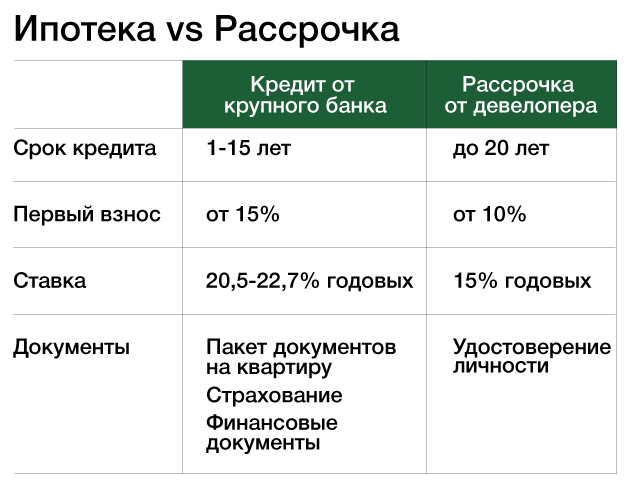

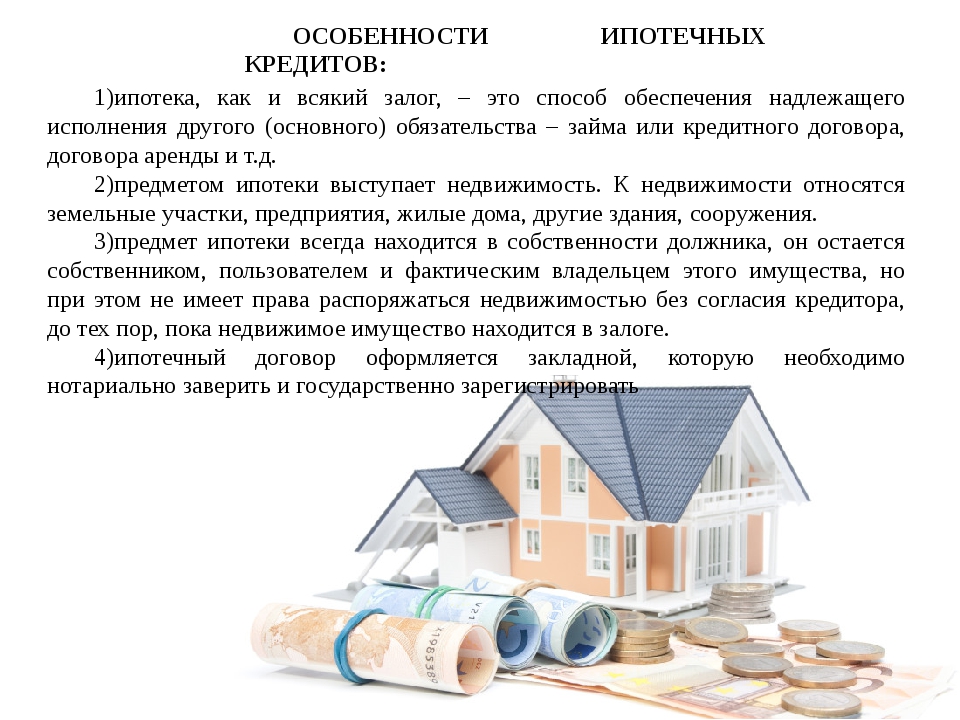

Что лучше – ипотека или рассрочка

Ипотека – распространённый вариант приобретения недвижимости. Рассрочка пользуется меньшей популярностью, хотя иногда оказывается намного выгоднее. Разберёмся, в чем отличия между этими видами оплаты и при каких условиях стоит выбрать рассрочку.

Отличия

Рассрочка – это форма расчётов между продавцом и покупателем, при которой оплата происходит после совершения сделки, как правило частями. Этот вид отношений между сторонами регулируется ст. 489 Гражданского кодекса РФ, которая относит рассрочку к разновидности продажи товара в кредит.

В недвижимости ипотека и рассрочка – совершенно разные понятия.

Ипотечные средства предоставляет банк, который переводит сумму застройщику. Рассрочку даёт сам девелопер.

Ещё одно отличие – в чьей собственности находится объект. Ипотека предполагает переход недвижимости в собственность покупателя после совершения сделки, при рассрочке владельцем часто остаётся застройщик – до момента полной оплаты по договору.

Разница заключается и в размере необходимых собственных средств. Средний первоначальный взнос (ПВ) при рассрочке составляет 50% от стоимости квартиры. Хотя встречаются предложения с ПВ от 20%, но по ним обычно выше ставка. Ипотеку можно оформить и без внесения собственных средств, либо с минимальным взносом. Например, в линейке ипотечных кредитов Транскапиталбанка представлены программы «Ипотека без первого взноса» и «Готовое жильё» с первоначальным взносом от 5%.

Также различаются сроки ипотеки и рассрочки. Ипотеку оформляют чаще на длительный срок – до 10-15 лет и более. Рассрочка бывает краткосрочная (3-6 месяцев) и долгосрочная (больше года). Есть предложения от застройщиков сроком до 4 лет, но это редкость. Срок рассрочки обычно привязан к дате сдачи дома в эксплуатацию, поэтому ограничен. Платежи вносятся по графику, хотя срок сдачи дома может откладываться. Поэтому стоит привязать сроки оплаты не к конкретным датам, а к завершению строительства.

Когда выгоднее оформлять рассрочку

Это зависит от процентов, под которые оформляется рассрочка. Если процент низкий либо его нет, а долг вы планируете погасить в ближайшее время, то рассмотрите варианты от девелопера. Например, это подойдет людям, которые в ожидании продажи другой квартиры хотят «забронировать» интересующий объект. Также это удобно для ожидающих крупных выплат в ближайшие месяцы или людей с высоким доходом.

Если процент низкий либо его нет, а долг вы планируете погасить в ближайшее время, то рассмотрите варианты от девелопера. Например, это подойдет людям, которые в ожидании продажи другой квартиры хотят «забронировать» интересующий объект. Также это удобно для ожидающих крупных выплат в ближайшие месяцы или людей с высоким доходом.

Рассрочка – вариант для тех, кому не одобрят ипотеку.

Банк не даст кредитные средства, если нет официального подтверждения трудоустройства и определённого уровня доходов. Требования застройщиков намного ниже, в том числе и к кредитной истории. Это легко объясняется: если объект остаётся в собственности девелопера, он ничем не рискует. К тому же выплата первоначального взноса – достаточное доказательство финансовой состоятельности клиента. Ещё один плюс – не обязательно страховать жизнь и недвижимость, поэтому при наличии необходимой суммы денег и возможности быстро погасить задолженность беспроцентная рассрочка будет выгоднее ипотеки.

Оформление рассрочки

Самый распространенный вариант – договор участия в долевом строительстве (ДДУ). В нём прописываются условия рассрочки:

В нём прописываются условия рассрочки:

- размер первоначального взноса;

- процентная ставка;

- на какое время предоставляется услуга;

- с какой периодичностью и какими способами вносятся платежи.

Изучите бумаги, которые должен предоставить девелопер: разрешение на строительство, проектную декларацию, учредительные документы, отчётность о финансово-хозяйственной деятельности, бухгалтерские балансы и аудиторское заключение.

Отдельное внимание стоит обратить на пункт об ответственности за просрочку платежей.

Не забывайте, что при неисполнении обязанности по внесению платежей договор может быть расторгнут по инициативе застройщика. В законе нет чёткого указания на то, что строительная компания должна в таком случае вернуть деньги. Поэтому лучше добавить пункт, который предусматривает возврат средств за вычетом штрафных санкций.

Осторожно относитесь к предложениям заключить предварительный договор купли-продажи. Это оправдано, если у застройщика уже нет права заключать ДДУ, так как получено разрешение на ввод объекта в эксплуатацию. Но если строительство не начато или дом не сдан, то от заключения такого соглашения лучше отказаться. Предварительный договор – это обязательство заключить основной договор в будущем, поэтому платёж будет выступать как обеспечительный. Но после получения средств заставить застройщика подписать основной договор будет сложнее. Иногда этого удаётся добиться только в судебном порядке, что требует времени и средств, поэтому лучше избегать таких вариантов.

Но если строительство не начато или дом не сдан, то от заключения такого соглашения лучше отказаться. Предварительный договор – это обязательство заключить основной договор в будущем, поэтому платёж будет выступать как обеспечительный. Но после получения средств заставить застройщика подписать основной договор будет сложнее. Иногда этого удаётся добиться только в судебном порядке, что требует времени и средств, поэтому лучше избегать таких вариантов.

На сколько лет выгоднее брать ипотеку в банке

При оформлении ипотеки заемщик получает банковские средства на определенное время, в течение которого обязуется их вернуть вместе с процентами. Юридически эти условия отражены в кредитном договоре, где указана дата начала и окончания обязательств. Этот период и является сроком ипотечного кредитования. Зачастую причиной отказа заемщика от обращения в банк становится необходимость выплачивать задолженность долгие годы. Однако специалисты рекомендуют не спешить с выводами: с одной стороны долгий срок кредитования чреват большими переплатами, с другой — позволяет уменьшить финансовую нагрузку за счет снижения ежемесячных платежей. Как же найти «золотую середину»? Постараемся разобраться, на сколько лет выгоднее брать ипотеку.

Как же найти «золотую середину»? Постараемся разобраться, на сколько лет выгоднее брать ипотеку.

На что влияет срок ипотеки

Срок ипотеки — один из наиболее важных параметров, от которого зависят условия дальнейшего сотрудничества с банком. Поэтому определиться с оптимальным периодом кредитования необходимо еще на этапе выбора ипотечной программы и оформления сделки. На что же влияет срок ипотеки?

Переплата. Каждый заемщик знает, что чем больше времени требуется на погашение задолженности, тем выше будет переплата. Нередко ее величина достигает одобренной суммы кредита.

Риски, связанные с невыплатой ипотеки. Оформляя ипотечный кредит на 15-20 лет, необходимо учитывать, что за такое продолжительное время может кардинально измениться как ситуация на рынке, так и жизненные обстоятельства. В этом случае возрастает риск невыплаты заемщиком остатка задолженности. Поэтому решая, на сколько лет брать ипотеку, стоит отсечь варианты, предполагающие длительные обязательства.

Кроме того, эксперты напоминают о целесообразности кредитования жизни и здоровья, а также привлечения созаемщиков и поручителей

Кроме того, эксперты напоминают о целесообразности кредитования жизни и здоровья, а также привлечения созаемщиков и поручителейДосрочное погашение. При внесении частичных досрочных платежей осуществляется перерасчет оставшейся суммы задолженности по ипотеке. В этом случае заемщик может выбрать, уменьшить срок кредитования или размер ежемесячных выплат.

Кроме того, эксперты напоминают о целесообразности кредитования жизни и здоровья, а также привлечения созаемщиков и поручителей

Кроме того, эксперты напоминают о целесообразности кредитования жизни и здоровья, а также привлечения созаемщиков и поручителейНа сколько лет брать ипотеку — клиент банка решает в зависимости от собственных приоритетов и финансового положения. Долгосрочное кредитование влечет за собой переплаты, но при этом позволяет даже при небольшом доходе получить кредит и без проблем его обслуживать.

От чего зависит срок кредитования

Сроки кредитования во многих банках, как правило, не сильно различаются и в среднем составляют до 25 лет. Решение, на сколько лет брать ипотеку, зависит от следующих факторов:

Стоимость объекта недвижимости. Чем выше цена жилья, тем дольше заемщику придется выплачивать задолженность.

Финансовое положение. У клиентов банка с уровнем дохода выше среднего не возникнет затруднений с погашением долга, а значит, что и растягивать срок кредитования нет смысла

Первоначальный взнос. Чем больше предварительная выплата, тем меньше оставшаяся сумма задолженности, и, соответственно, выше вероятность рассчитаться с банком в короткие сроки.

Условия кредитора. Не все банки готовы выдавать ипотеку на длительный срок. Поэтому, чтобы заемщик соответствовал требованиям, ему предлагают альтернативные решения, например привлечь созаемщиков или поручителей.

Существуют и другие факторы, которые влияют на срок ипотеки, например доверие банка к заемщику, его кредитная история и наличие в прошлом просрочек, здоровье и возраст.

Срок кредитования и выгода

Каждый период кредитования имеет плюсы и минусы, с которыми рекомендуется ознакомиться перед подачей заявки в банк. Рассмотрим в качестве примера несколько вариантов.

Ипотека на 5 лет. Если вы задаетесь вопросом, на сколько лет выгодно брать ипотеку, чтобы было минимум переплаты, то это ваш вариант. В этом случае можно неплохо сэкономить на процентах. Однако есть и очевидный минус — высокие ежемесячные платежи. Банки на такие сделки соглашаются неохотно и одобряют ипотеку на такой срок только заемщикам с высоким уровнем дохода.

Ипотека на 10 лет. В этом случае ежемесячные платежи будет вдвое ниже, чем в предыдущем варианте, а переплата по кредиту выше. Сократить ее позволят частично досрочные выплаты с перерасчетом параметров.

Ипотека на 15 лет. Наиболее оптимальное решение, которое предполагает невысокие регулярные платежи и довольно высокую переплату, которую можно сократить, как и в предыдущем случае, частично досрочными выплатами.

Ипотека на 20 лет и выше. Вариант, рассчитанный на заемщиков с низким, но стабильным доходом. Несмотря на кажущуюся простоту и необременительность, решение имеет серьезный минус — уровень переплаты иногда достигает суммы, одобренной банком.

По мнению специалистов, с точки зрения размера переплат и ежемесячных платежей выгодно брать ипотеку в банке на 10-15 лет. Если впоследствии величина ежемесячных платежей окажется обременительной, можно воспользоваться услугой рефинансирования в этой или другой кредитной организации.

Чтобы перед подачей заявки на ипотечный кредит предварительно оценить финансовые возможности, узнать, на сколько лучше брать ипотеку, и подобрать подходящие условия кредитования, рекомендуется воспользоваться ипотечным калькулятором на сайте банка.

Какие вещи стоит покупать в кредит, а на что лучше накопить

МОСКВА, 30 янв — ПРАЙМ, Валерия Княгинина. Покупки в кредит имеют смысл, если это глобальная дорогая вещь, которая прослужит годы, например, квартира или машина. В ряде случаев процент по кредиту здесь приближен к инфляции. Однако есть вещи, покупать который в кредит — «абсолютное зло»: так можно попасть к банкам в долговую кабалу.

Как получить кредит, если все банки вам отказали

Человеку свойственно желать многих благ сразу — хочется просторную квартиру или дом, автомобиль, новую бытовую технику, телефон самой модной модели, и так до бесконечности.

Сегодня рынок банковского кредитования затрагивает почти всех граждан. Даже явные противники кредитов вынуждены прибегать к заимствованиям у банков. Те, в свою очередь, генерируют миллион «выгодных предложений» на любые пожелания и кошельки. Во многом займы у банка выгодны — например, могут застраховать от инфляции или решить жилищный вопрос. Однако кредитомания может завести заемщика в кабалу платежей и в конечном счете привести к вынужденной несостоятельности.

ДЕНЬГИ В ДЕЛО

Взять взаймы у банка целесообразно, если от этого зависит здоровье человека и если деньги нужны на какую-либо глобальную покупку, например, квартиру, а накопленных средств не хватает, сошлись во мнениях опрошенные «Прайм» эксперты.

Бонусные программы и субсидирование приближают процент по кредиту на крупные покупки — автомобиль или недвижимость — к размеру инфляции. Для примера, по прогнозам ЦБ инфляция в первом квартале 2021 года превысит 5%, а, ставка по «льготной ипотеке» находится в пределах 5,9-6,5%, отмечает аналитик «Фридом Финанс» Евгений Миронюк.

Благодаря низкой учетной ставке, равной 4,25%, кредиты стали намного привлекательнее, чем год назад. К тому же учитывая разницу между реальной и официальной инфляцией в стране, копить деньги не имеет смысла, считает доцент кафедры экономической теории РЭУ им. Г. В. Плеханова Татьяна Скрыль.

Исследование показало, какую сумму россияне хотят накопить

«Так, например, в прошлом году автомобили подорожали на 20%, а инфляция по итогам года составила 4,9%. Если откладывать ту же сумму на покупку определенной модели автомобиля, то каждый год денег будет меньше, чем фактически отложил. Беря в расчет, что процентная ставка по кредитам на автомобили с пробегом составляет от 10 до 13 %, все равно выгоднее купить сразу», — поясняет руководитель подразделений кредитования и страхования сети автосалонов Fresh Auto Дарья Тимченко.

Практически единственной причиной, почему стоит отказаться от кредитования, делая крупные покупки — нестабильность дохода, считает Тимченко.

«Если у потенциального покупателя нет уверенности в том, что через полгода он сможет вносить регулярные платежи, лучше повременить с покупкой и начать копить, чтобы в будущем не попасть в долговую яму», — говорит она.

Также важно учитывать фактор, что доход заемщика индексируется согласно уровню инфляции, добавляет Скрыль.

НУЖДА ЗАСТАВИЛА

Однако бывают и форс-мажорные ситуации. Никто не застрахован от поломки стиральной машины или потери смартфона. Если никаких накоплений нет, рассрочка будет оптимальным вариантом решения проблемы, считает директор E.M.FINANCE Евгений Марченко.

«Однако стоит внимательно следить, чтобы эта рассрочка была реальной, беспроцентной, без дополнительных платежей, таких как страховка», — говорит он.

Эксперт рассказал, как правильно покупать товары в рассрочку

Такой вид кредитования также будет выгоден заемщику, если у него есть возможность погасить задолженность в течение льготного беспроцентного периода, добавляет Скрыль.

Покупка товара в рассрочку также выгодна тем, что страхует человека от повышения цены, если в текущий момент не хватает собственных средств. Более того, некоторые дефицитные товары могут исчезнуть из предложений магазинов в будущем, замечает аналитик «Фридом Финанс» Евгений Миронюк.

«При этом стоит беречь себя от ситуации, когда рассрочка становится привычкой, и вы пользуетесь ею для любых, даже плановых, покупок. Такая модель поведения приводит к снижению финансовой дисциплины и отсутствию мотивации для будущих накоплений», — предостерегает Марченко.

АБСОЛЮТНОЕ ЗЛО

Опрошенные эксперты не рекомендует без надобности оформлять кредитную карту, тем более под залог недвижимости или в микрокредитных организациях. При ежемесячном использовании кредитного лимита возникает риск внести недостаточную сумму ежемесячного платежа, так как его сумма постоянно меняется.

«Это существенно портит кредитную историю и может грозить высокими пенями в случае просрочки и высокой вероятностью перепродажи долга коллекторам», — предостерегает Миронюк.

Россиянам разрешат стать банкротами без суда и новых расходов

Также абсолютным злом являются кредиты на эмоциональные покупки, добавляет Марченко. А это как раз то, на что мы чаще всего и тратим деньги — одежда, кафе, украшения, поездки. У каждого свое, но объединяет эти покупки одно — все они сделаны спонтанно. Таких кредитов быть не должно, ведь они неизбежно приводят к финансовым потерям, заключил финансист.

Досрочное погашение ипотеки. Что выгоднее — сокращение платежа или уменьшение срока? Расчет

https://www.znak.com/2021-07-09/dosrochnoe_pogashenie_ipoteki_chto_vygodnee_sokrachenie_platezha_ili_umenshenie_sroka_raschet2021.07.09

Покупая квартиру в ипотеку, мы надеемся, что не будем платить за нее весь срок, который указан в договоре. Быть обязанным банку от 10 до 30 лет — сильное психологическое давление, и именно поэтому многие стараются досрочно гасить кредит. Как правило при досрочном погашении есть две опции — уменьшить срок кредита или сократить сумму платежа. В банке всегда говорят, что надо уменьшать срок. Но что выгоднее заемщику? Мы опросили нескольких банковских экспертов, которые посоветовали верное решение.

В банке всегда говорят, что надо уменьшать срок. Но что выгоднее заемщику? Мы опросили нескольких банковских экспертов, которые посоветовали верное решение.

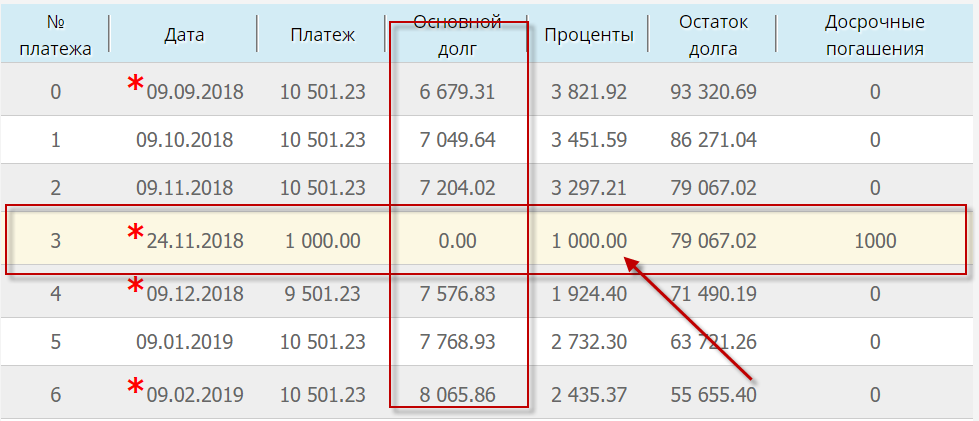

Каждый платеж по любому кредиту состоит из двух частей: выплаты процентов банку и погашению тела долга. Если вы не планируете делать частичные досрочные погашения, а собираетесь строго платить по графику, в первые несколько лет (их количество зависит от того, на какой срок вы взяли ипотеку) подавляющая часть платежа состоит из выплаты процентов. Как пояснил аналитик ФГ «ФИНАМ» Игорь Додонов, график, составляемый банком-кредитором, выстроен так, чтобы оплата тела происходила медленно, и клиент в первую очередь оплатил проценты — отсюда и большая переплата. Уже потом, по истечении нескольких лет, доля тела долга в платеже повышается, и вы начинаете гасить именно его, а не проценты.

«Наиболее эффективным способом снизить переплату является уменьшение срока кредита. В результате переплата снижается, поскольку происходит экономия на процентах», — рассказывает Игорь Додонов.

Уменьшение суммы платежа мало поможет быстрее закрыть долг, но зато уменьшит текущую нагрузку на бюджет.

Руководитель ипотечного отдела группы компаний BSA Рунар Бурганов считает, что выгода для заемщика может рассчитываться исходя из его целей. Если он хочет быстрее закрыть долг, то стоит уменьшать срок кредита.

Если ему тяжело платить каждый месяц ту сумму, которую он должен платить по графику, то сокращение срока ему будет бесполезно, и тогда стоит все-таки сократить размер платежа.

Но Бурганов также подтвердил мнение предыдущего эксперта: с точки зрения экономии первый вариант будет выгоднее.Руководитель ипотечного отдела BSA добавил, что в любом из этих двух случаев не имеет смысла копить несколько месяцев сумму, чтобы потом закрыть досрочно суммой побольше.

«Гораздо выгоднее делать досрочные погашения каждый месяц. И необходимо помнить, что любые досрочные погашения выгодны только в первые несколько лет пользования кредитом», — сказал Рунар Бурганов.

Это связано с тем, что под конец срока кредита остается в основном оплатить его тело. Если же вы начали гасить ипотеку досрочно через несколько лет, то получается, что до этого вы оплачивали банковские проценты, а сейчас начали быстрее гасить тело.

Итого

- Если вы не хотите платить банку лишних процентов, то стоит сокращать срок кредита. Так вы расплатитесь за долг быстрее и не переплатите.

- Нет смысла сокращать срок, если ежемесячная сумма по графику стала для вас неподъемной. Уменьшите сумму платежа при досрочном погашении кредита.

- Начинайте делать частичные досрочные погашения с самого начала срока кредита — так вы заплатите меньше процентов за пользование банковским кредитом.

Хочешь, чтобы в стране были независимые СМИ? Поддержи Znak.com

Должен ли я получить кредит через ипотечную компанию или банк?

Перед покупкой дома вам нужно будет выбрать, с кем вы будете работать в процессе покупки дома. Это начинается с вашего агента по недвижимости, хотя ваш специалист по ипотечным кредитам может быть почти таким же важным. Они могут посоветовать вам рефинансирование или кредит под залог дома, если у вас уже есть дом. Финансовый консультант также может помочь вам скорректировать ваш финансовый план в соответствии с вашими потребностями в ипотечном кредите.В любом случае, если у вас есть кредитный эксперт, которому вы можете доверять, вы, вероятно, будете полагаться на этого человека в течение многих лет, независимо от компании, в которой он работает.

Это начинается с вашего агента по недвижимости, хотя ваш специалист по ипотечным кредитам может быть почти таким же важным. Они могут посоветовать вам рефинансирование или кредит под залог дома, если у вас уже есть дом. Финансовый консультант также может помочь вам скорректировать ваш финансовый план в соответствии с вашими потребностями в ипотечном кредите.В любом случае, если у вас есть кредитный эксперт, которому вы можете доверять, вы, вероятно, будете полагаться на этого человека в течение многих лет, независимо от компании, в которой он работает.

Банки с полным спектром услуг известны как финансовые учреждения, зарегистрированные на федеральном уровне. Они предлагают ипотечные кредиты наряду с другими банковскими продуктами, такими как текущие и сберегательные счета, а также деловые и коммерческие кредиты. Многие также предлагают инвестиционные и страховые продукты.Ипотечные кредиты являются просто одним из аспектов их бизнеса. Федеральная компания по страхованию депозитов (FDIC) регулирует и проверяет банки с полным спектром услуг.

Федеральная компания по страхованию депозитов (FDIC) регулирует и проверяет банки с полным спектром услуг.

С другой стороны, отдельные штаты регулируют ипотечные компании. Эти правила также значительно более строгие. Кроме того, использование ипотечной компании означает, что вы не сможете консолидировать все свои финансовые счета в одном учреждении. Тем не менее, это может не быть нарушителем сделки для некоторых людей.

Инициаторы ипотечного кредита Инициаторы ипотечных кредитов проходят очень разные процессы между банками, зарегистрированными на федеральном уровне, и ипотечными компаниями.Чтобы стать инициатором кредита в банке, необходимо зарегистрироваться в Национальной системе лицензирования ипотечных кредитов (NMLS). У них также должны быть сняты отпечатки пальцев и проверены на наличие криминального прошлого. Любой, у кого есть история финансовых преступлений, таких как мошенничество, не может практиковать выдачу ипотечных кредитов. Однако FDIC не требует от инициатора кредита демонстрации каких-либо конкретных знаний об ипотечной практике или программах.

Однако FDIC не требует от инициатора кредита демонстрации каких-либо конкретных знаний об ипотечной практике или программах.

Однако, чтобы работать в ипотечной компании, кредитодатель должен пройти обширную подготовку.Они должны сдать два экзамена: национальный экзамен и экзамен для каждого штата, в котором они хотят практиковать. Эти тесты подчеркивают понимание законов о бизнесе и защите прав потребителей. Как только инициатор кредита получает государственную лицензию, он должен продлевать каждую из них ежегодно.

Преимущества и недостатки банковской ипотекиБанк может предложить вам особые преимущества как клиенту. Они могут включать более низкие ставки и специальные кредитные программы, ориентированные на самозанятых покупателей жилья и инвесторов.Однако следует отметить, что стандарты кредитования могут быть более строгими из-за соблюдения федеральных законов и законов об отчетности.

Из-за масштабов финансовой деятельности банка большинство банков обслуживают свои ипотечные кредиты. Таким образом, после закрытия кредита вы по-прежнему будете вносить ежемесячные платежи в тот же банк, который выдал кредит. Многие видят в этом преимущество использования банка с полным спектром услуг.

Таким образом, после закрытия кредита вы по-прежнему будете вносить ежемесячные платежи в тот же банк, который выдал кредит. Многие видят в этом преимущество использования банка с полным спектром услуг.

Использование ипотечной компании для получения кредита имеет определенные преимущества.Во-первых, они, вероятно, имеют доступ к более широкому спектру кредитных продуктов, чем банк с полным спектром услуг. Банки структурируют свои собственные кредитные программы в соответствии с рекомендациями, установленными Fannie Mae, Freddie Mac, FHA и VA. Но если ваша ситуация не соответствует их критериям, они отклонят ваш кредит.

Ипотечные компании продают обслуживание. Таким образом, они имеют доступ к кредитным программам, которые структурированы и предлагаются различными кредитными организациями, обычно крупными национальными банками. В отличие от ипотечного «брокера», ипотечная компания по-прежнему закрывает и финансирует кредит напрямую. Поскольку эти компании обслуживают только ипотечные кредиты, они могут оптимизировать свой процесс намного лучше, чем банк. Это большое преимущество, означающее, что ваш кредит может быть закрыт быстрее.

Поскольку эти компании обслуживают только ипотечные кредиты, они могут оптимизировать свой процесс намного лучше, чем банк. Это большое преимущество, означающее, что ваш кредит может быть закрыт быстрее.

В условиях жесткой конкуренции в сфере недвижимости способность вовремя закрыть кредит имеет жизненно важное значение. Другим преимуществом быстрого закрытия является то, что ставки и сборы дешевле при более коротких сроках блокировки ставок.

Обратите внимание, что ваш ипотечный кредитор может продать ваш кредит другому учреждению после закрытия. Если это произойдет с вами, не волнуйтесь.Кредитные документы, которые вы подписали с вашим первоначальным кредитором, имеют юридическую силу на весь срок кредита. Кредитный сервисер не может изменить процентную ставку, сборы или любой другой аспект кредита.

Итог Так что же выбрать? Банк с полным спектром услуг гарантирует, что ваш кредит останется в одной и той же компании на весь срок. Обязательно убедитесь, что банк обслуживает собственные кредиты. С другой стороны, ипотечная компания может предложить быстрое закрытие, доступность продуктов и опыт инициатора кредита.Тем не менее, человек часто является наиболее важным аспектом жилищных кредитов. У обоих видов компаний есть фантастические и знающие кредиторы.

Обязательно убедитесь, что банк обслуживает собственные кредиты. С другой стороны, ипотечная компания может предложить быстрое закрытие, доступность продуктов и опыт инициатора кредита.Тем не менее, человек часто является наиболее важным аспектом жилищных кредитов. У обоих видов компаний есть фантастические и знающие кредиторы.

- Хотя финансовые консультанты не могут напрямую помочь вам получить ипотечный кредит, они могут гарантировать, что введение ежемесячных платежей по кредиту не окажет чрезмерного влияния на ваш финансовый план. Найти квалифицированного финансового консультанта не составит труда. Бесплатный инструмент SmartAsset подбирает вам до трех финансовых консультантов в вашем районе, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам.Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

- Если вы в конечном итоге захотите выйти на пенсию, крайне важно, чтобы вы не переплачивали при покупке дома. Это может подорвать ваши финансы на долгие годы, из-за чего будет очень сложно накопить какую-либо значительную сумму пенсионных сбережений. Чтобы убедиться, что вы не выходите за рамки своих финансовых возможностей, используйте калькулятор доступности жилья SmartAsset.

Фото: ©iStock.com/DOUGBERRY, ©iStock.com/Ridofranz, ©iStock.com/BrianAJackson

Грегори Эрих Филлипс Грегори Эрих Филлипс имеет более чем десятилетний опыт работы в сфере ипотечного кредитования. Он является активным специалистом по ипотечным кредитам и экспертом по таким темам, как экономика, жилищное финансирование и тенденции в сфере недвижимости.Личный кредит или ипотечный кредит: что мне подходит?

Личный кредит или ипотечный кредит — это вообще выбор?

Большинству людей никогда не приходит в голову выбирать между личным кредитом или ипотечным кредитом при покупке недвижимости (или дома). С чего бы это? Ипотека почти всегда намного лучше.

С чего бы это? Ипотека почти всегда намного лучше.

Но есть обстоятельства, при которых использование личного кредита для покупки дома может быть лучшим — или единственным — способом продвижения вперед. Читайте дальше, чтобы узнать, когда это так.

Проверьте мою ставку по личному кредиту до 100 тысяч долларов * (1 февраля 2022 г.)* TheMortgageReports и/или наши партнеры в настоящее время не могут обслуживать следующие состояния — MA, NV

Плюсы и минусы ипотечного кредита

Жилищный кредит (или ипотека, как один из них) предназначен для покупки жилья.Подсказка в названии.

Плюсы

И, как правило, это лучший способ стать домовладельцем. Посмотрите на его три самых больших преимущества. Вы:

- Распределяйте кредит на длительный срок, сохраняя каждый ежемесячный платеж на низком уровне — Самый популярный вид ипотеки — 30-летняя

- Получите низкую процентную ставку — ставки по ипотечным кредитам являются самыми низкими ставками, которые большинство потребителей когда-либо видели

- Может получить налоговые льготы на выплату процентов, чего вы не получите при личном кредите. Проконсультируйтесь с профессиональным консультантом, прежде чем полагаться на эти перерывы .

Проконсультируйтесь с профессиональным консультантом, прежде чем полагаться на эти перерывы

Проконсультируйтесь с профессиональным консультантом, прежде чем полагаться на эти перерывыЭто обеспечивает беспрецедентно доступные займы.

Минусы

Ипотечные кредиты – это «обеспеченные» кредиты. Это означает, что ваш дом является залогом (или залогом; это одно и то же) для вашего займа. И это приносит два больших недостатка.

Во-первых, ваш контракт дает вашему кредитору разрешение вернуть ваш дом во владение, если вы просрочите платежи или иным образом нарушите кредитное соглашение. Другими словами, вы столкнетесь с потерей права выкупа, если что-то пойдет не так.

И, во-вторых (и что более важно в этом контексте), ваш кредитор должен знать, что он может легко продать ваш дом, если ему придется лишить права выкупа. И он попросит вашего оценщика оценить, насколько легко продать недвижимость.

Проверьте мою ставку по личному кредиту до 100 тысяч долларов * (1 февраля 2022 г.)* TheMortgageReports и/или наши партнеры в настоящее время не могут обслуживать следующие состояния — MA, NV

Неипотечные дома

Это делает некоторые категории домов трудными или невозможными для ипотеки просто потому, что их, вероятно, будет трудно продать позже. К ним относятся:

К ним относятся:

- Крошечные дома — хотя они становятся все более популярными, многие кредиторы требуют больших площадей, чем они предоставляют

- «Странные» постройки — бревенчатые дома, дома с земляной крышей или дома, построенные в форме купола, трудно заложить

- Падающие дома. Дома, находящиеся в запущенном состоянии, могут стать проблемой для ипотечного кредитора. То же самое относится, если они содержат опасные вещества, такие как свинцовая краска или асбест. Однако у вас может быть выбор с таким продуктом, как кредит FHA 203K или Freddie Mac CHOICERenovation one .

- Недоступные дома. Большинство кредиторов хотят быть уверены, что вы можете добраться до собственности круглый год.И что вы установили законные права на доступ к

Это действительно больше связано с ликвидностью, чем с препятствиями кредиторов. Например, если вы хотите купить бревенчатый домик в горах Монтаны, вы вполне можете получить ипотечный кредит. Если его почтовый индекс

, вы, вероятно, этого не сделаете.

Плюсы и минусы потребительских кредитов

Это аккуратно подводит нас к огромному преимуществу личных кредитов. Они не защищены.

Плюсы

- Поскольку они не обеспечены и не привязаны к названному активу, личные кредиты позволяют вам тратить деньги на что угодно.И это включает в себя перевернутую куполообразную хижину площадью 50 квадратных футов, сделанную из асбестовых бревен и балансирующую на вершине непреодолимой горы — если хотите .

- Если у вашего кредита возникнут проблемы, у вашего кредитора не будет прямого пути к конфискации ваших активов. Это, однако, придет после того, как вы тяжело

- Ты можешь много одолжить. Большинство кредиторов ограничивают личные кредиты на уровне 50 000 долларов. Но вы можете найти до 500 000 долларов и намного больше .

- Общая стоимость заимствования может быть ниже — заимствование на более короткий срок (часто на пять лет) может быть дешевле, чем заимствование на десятилетия, даже если процентная ставка выше и вы упускаете налоговые льготы

- Скорее всего, вы избавитесь от долгов раньше — потребительские кредиты обычно выдаются на более короткий срок, чем ипотечные кредиты

Для покупателей жилья потребительские кредиты очень полезны. Но…

Но…

Минусы

- Кредиторы, предоставляющие личные кредиты, как правило, взимают более высокие ставки — у них нет активов, на которые можно было бы опереться в случае невыполнения обязательств

- Ваши ежемесячные платежи, вероятно, будут высокими — вы платите 60 ежемесячных платежей (пять лет) вместо, возможно, 360 (30 лет)

- Вам, вероятно, понадобится приличный кредитный рейтинг — кредиторы сосредоточатся на них и на финансах вашей семьи, потому что у них нет подушки безопасности, обеспечиваемой залогом

- Потребительские кредиты для людей с плохой кредитной историей имеют ограничения — вам повезет, если вы одолжите крупную сумму на очень длительный срок с помощью одного из этих .

Насколько вас будут беспокоить эти минусы, зависит от ваших личных обстоятельств и потребностей.

Потребительский кредит или ипотечный кредит при покупке жилой недвижимости?

Все эти «за» и «против» должны дать вам хорошее представление о том, следует ли вам использовать личный кредит или ипотечный кредит при покупке следующей недвижимости. Почти всем будет лучше с ипотекой.

Почти всем будет лучше с ипотекой.

Но есть избранная группа, для которой личный кредит может быть лучше. Например, предположим, что вы влюбились в идею (не поддающихся ипотеке) крошечных домов.

Если у вас хороший кредит, ваши финансы здоровы, а ваш доход достаточен, вы можете купить его прямо сейчас, воспользовавшись личным кредитом по разумной процентной ставке (примерно 5% и выше).И вы могли бы погасить его намного раньше, чем по большинству ипотечных кредитов.

Проверьте мое право на получение личного кредита до 100 тысяч долларов * (1 февраля 2022 г.)* TheMortgageReports и/или наши партнеры в настоящее время не могут обслуживать следующие состояния — MA, NV

Ипотечный брокер против банка: что лучше?

Ипотечный брокер против банка: кто предлагает лучшие ставки по ипотеке?

При покупке ипотечного кредита у вас есть два основных варианта – ипотечный брокер или банк.

Одно может быть лучше другого, в зависимости от вашего финансового положения.

Кто-то с высоким кредитным рейтингом может сделать выбор, отличный от кандидата с более низким баллом.

Ключевым моментом является получение котировок из обоих источников и сравнение предложений и сроков выполнения для андеррайтинга, оценки и оформления кредита от начала до конца. Вы можете быть удивлены разницей.

Сравните кредитные предложения из нескольких источников. Начните здесь (31 января 2022 г.)В этой статье (Перейти к…)

Типы ипотечных кредиторов

Независимо от того, являетесь ли вы покупателем жилья впервые или домовладельцем, желающим рефинансировать, ваша цель, вероятно, состоит в том, чтобы найти лучшую ставку и самые низкие комиссии по вашему новому кредиту.

Чтобы найти выгодную сделку, вам нужно обратиться к нескольким различным кредиторам и сравнить предложения по одному и тому же продукту и сроку кредита.

Вам также необходимо выбрать тип ипотечной компании, с которой вы хотите работать. Ипотечная индустрия предлагает два основных варианта для кредиторов.

Ипотечная индустрия предлагает два основных варианта для кредиторов.

- Прямые кредиторы (банки и ипотечные компании): Финансовые учреждения, которые сами выдают, обрабатывают и финансируют кредиты. Другими словами, компания, занимающаяся вашим кредитным процессом, выдает деньги.К прямым кредиторам относятся крупные банки (например, Wells Fargo), кредитные союзы и ипотечные компании, специализирующиеся на жилищных кредитах (например, Quicken). . Брокеры работают с несколькими оптовыми ипотечными компаниями, поэтому они могут выступать в качестве единственного лица, которое поможет вам сравнить несколько вариантов кредита

Имеет ли значение, выбираете ли вы ипотечного брокера или банк? Возможно, в зависимости от ваших потребностей.

Например, вы можете сэкономить время и деньги в банке, если ваш кредитный файл прост. Но банки не обязаны раскрывать, сколько они зарабатывают по вашему кредиту, поэтому вы можете заплатить больше, чем должны, если не будете делать покупки агрессивно.

Если ваша заявка на ипотеку связана с проблемами, такими как низкий первоначальный взнос или плохой кредитный рейтинг, брокер может помочь вам получить кредитный продукт с более выгодной ставкой.

Имейте в виду, что вы не ограничены поиском только ипотечных брокеров или только банков.Вы можете подать заявку с таким количеством различных кредиторов и типов кредиторов, как вы хотите.

Чтобы получить лучшее из обоих миров, получите кредитные котировки по крайней мере от одного брокера и одного банка, когда вы покупаете ипотечный кредит, чтобы увидеть, какой из них может предложить вам более выгодную сделку.

Найдите лучшее предложение по ипотечному кредиту. Начните здесь (31 января 2022 г.)Ипотечный брокер против банка

В целом, если ваш кредит представляет собой простую операцию, а ваша кредитная история, доход и активы надежны, вы можете сэкономить время и деньги в банке.

«Это типично для обычных сделок, соответствующих требованиям», — говорит Джон Мейер, кредитный эксперт The Mortgage Reports и лицензированный MLO. «У банков есть только свои огромные варианты, и эти ставки часто различаются от кредитора к кредитору, гораздо больше, чем соответствующие ставки».

«У банков есть только свои огромные варианты, и эти ставки часто различаются от кредитора к кредитору, гораздо больше, чем соответствующие ставки».

Если ваша заявка на ипотеку связана с трудностями, вам может помочь брокер, который знает, какие кредиторы проявляют наибольшую гибкость.

Например, лучше всего подойдет брокер, если ваш показатель FICO равен 580, а у вас скудный кредитный отчет, потому что вы находитесь на грани получения кредита FHA.Хороший брокер должен знать, какие кредиторы снисходительны к кредитным рейтингам и с большей вероятностью одобрят вашу заявку на кредит.

Тем не менее, многие брокеры сегодня предлагают конкурентоспособные цены на уровне прямых кредиторов. И многие банки сегодня имеют большее разнообразие кредитных программ.

Ищите кредиторов портфеля, если вам нужно что-то действительно творческое. (Это банки и кредиторы, которые сами обслуживают свои кредиты, а не продают их конечным инвесторам на вторичном рынке. )

)

Ипотечный кредитор против банка

Специализированные кредиторы, которые выдают только жилищные кредиты, такие как Rocket Mortgage или Better Mortgage, обычно относятся к категории банков.

Они прямые кредиторы, как и крупные банки. Однако они не предлагают другие финансовые услуги, такие как кредитные карты или текущие и сберегательные счета.

Кредиторы такого типа обычно занимаются только покупкой жилья и рефинансированием кредитов. Они также могут предлагать кредиты под залог дома или кредитные линии под залог дома.

Часто, хотя и не всегда, ипотечные кредиторы менее консервативны, чем банки. Таким образом, они могут быть более гибкими в отношении нестандартных заявителей, например, с более низким кредитным рейтингом или большими суммами кредита.

Например, New American Funding — ипотечный кредитор — допускает кредитный рейтинг до 580 для кредитов FHA, тогда как Wells Fargo — крупный банк — требует не менее 600.

Еще одна специализированная ипотечная компания, Caliber Home Loans, может выдавать крупные кредиты всего с 5% первоначального взноса.Вам будет трудно найти большой банк, который опустится так низко.

Когда дело доходит до ставок, не существует жесткого правила в отношении ипотечных кредиторов и банков.

Предлагаемая вам ставка больше связана с вашей квалификацией — кредитным рейтингом, первоначальным взносом, суммой кредита, — чем с конкретным кредитором. Поэтому убедитесь, что вы выбираете несколько разных компаний, чтобы увидеть, какая из них может предложить вам лучшее предложение.

Сравните предложения по ипотечному кредиту. Начните здесь (31 января 2022 г.)Как работают прямые кредиторы

Прямые кредиторы, в том числе банки, кредитные союзы и онлайн-кредиторы, используют собственные средства для финансирования ипотечных кредитов, что может упростить процесс ипотечного кредитования.И их кредитные специалисты, обработчики и андеррайтеры работают в одной и той же компании.

Это означает, что вы можете обратиться прямо к источнику, если вы хотите кредит от прямого кредитора. Например, если вы хотите получить ипотечный кредит от Rocket Mortgage, вы можете перейти непосредственно к Rocket и заполнить заявку на получение кредита.

Кредитные специалисты (LO) выполняют функции отдела продаж банка или кредитора. Обычно они получают комиссионные за выдачу ипотечных кредитов, и цены, которые они взимают, могут не подлежать обсуждению.

«С другой стороны, расходы, связанные с тарифами, могут быть предметом переговоров, поскольку комиссия LO может быть уменьшена, чтобы помочь вам с ценообразованием», — добавляет Мейер.

Кроме того, кредитные специалисты банка могут предлагать кредитные программы только в своем собственном портфеле, что может ограничить доступные вам варианты.

Например, если прямому кредитору не разрешено выдавать ипотечные кредиты USDA с нулевым взносом, его кредитные специалисты никогда не смогут предложить вам такой кредит. Они могут даже не упомянуть ссуду USDA как вариант, даже если вы имеете на это право.

Они могут даже не упомянуть ссуду USDA как вариант, даже если вы имеете на это право.

Однако банки по-прежнему могут быть гибкими в ценообразовании по ипотечным кредитам.

Кредитные специалисты могут предложить один и тот же ипотечный кредит по разным ценам: от кредитов без затрат на закрытие с более высокими ставками до кредитов со скидкой, которые стоят больше авансом, но имеют более низкие процентные ставки.

Когда вы совершаете покупки у прямых кредиторов, вы должны спросить о доступных вариантах ценообразования и договориться о желаемой структуре ставок и комиссий.

Плюсы ипотечных банков

Вот преимущества работы с ипотечным банком или прямым кредитором.

- Вы имеете некоторое влияние на процесс подачи заявки. Возможно, вы даже сможете договориться о некоторых расходах, таких как андеррайтинг или сборы за оформление документов. ипотечные банки

Вот недостатки работы с банком вместо брокера.

- В отличие от брокеров, банки не обязаны раскрывать информацию о доходах от вашего кредита. Вы можете заплатить больше, чем вам нужно, если вы не будете делать покупки агрессивно

- Консервативный банк может не одобрить вас, даже если вы хороший кандидат на финансирование

Как работают ипотечные брокеры

Ипотечные брокеры работают с различными кредиторами, что дает им доступ ко многим продуктам по разным ценам.

Это означает, что вы можете обратиться к одному ипотечному брокеру и сравнить несколько кредитных программ.Брокер поможет вам понять процентную ставку, стоимость закрытия и другие детали каждого предложения, чтобы найти лучший кредит.

Если вы хотите сравнить кредитные программы и ставки от прямых кредиторов, вы должны обратиться к каждому из них отдельно и оценить их самостоятельно.

Однако это не так пугающе, как может показаться. Все кредиторы используют стандартную форму оценки кредита с подробным описанием своих предложений, поэтому варианты ипотеки легко сравнивать друг с другом.

Как банки, так и брокеры могут предлагать «цену со скидкой», чтобы помочь снизить затраты на закрытие при покупке дома или рефинансировании.

Эта скидка также называется премией за спред доходности или YSP. Это предполагает принятие более высокой процентной ставки в обмен на более низкие первоначальные затраты.

По кредитам с более низкими ставками заемщик оплачивает комиссию брокера, обычно около одного процента от суммы кредита.

Брокерские компании часто меньше банков. А если вы работаете с брокером, скорее всего, у вас будет больше личных контактов, когда вы вдвоем будете работать над своей заявкой на получение кредита.

Ваш агент по недвижимости или риелтор может порекомендовать вам надежных брокеров в вашем районе, если вы хотите пойти по этому пути.

Плюсы ипотечных брокеров

Брокеры работают иначе, чем ипотечные банки. Вот плюсы.

- Брокеры имеют доступ к кредитным программам и процентным ставкам от различных кредиторов. Они могут предоставить лучший и более специализированный продукт тем, кто в нем нуждается

- Брокеры могут устанавливать свои собственные нормы прибыли, и с ними может быть легче вести переговоры

Минусы ипотечных брокеров

Ипотечные брокеры также имеют свои недостатки.

- Брокеры в меньшей степени контролируют процесс андеррайтинга, потому что они не работают на кредитора. Если оптовый андеррайтер откладывает ваше дело на второй план, ваш брокер может ничего не сделать по этому поводу.

- Брокерские сборы, как правило, выше. Но это может быть потому, что они получают более сложные кредиты, и HUD говорит, что сложность действительно увеличивает расходы кредитора

- Брокерские кредиты могут занять больше времени, чтобы закрыть. Это может быть проблемой, если у вас сжатые сроки для покупки дома или рефинансирования

Какие сегодня ставки по ипотеке?

Сегодняшние ставки по ипотечным кредитам от ипотечных брокеров и банкиров очень конкурентоспособны.Но какой бы тип кредитора вы ни выбрали, обязательно получите предварительное одобрение на ранней стадии процесса покупки жилья.

Предварительное одобрениепоможет вам понять, сколько жилья вы можете себе позволить, и каковы должны быть ваши идеальные ежемесячные платежи по ипотеке.

Кроме того, чтобы получить лучшее предложение по ипотечному кредиту, эксперты говорят, что вам нужно по крайней мере три или четыре цитаты.

В конце концов, не имеет большого значения, какой тип кредитора вы выберете, если вы знаете, что получили наилучшее предложение.Выяснить это можно, только купив и сравнив.

Подтвердите новый тариф (31 января 2022 г.)

лучших ипотечных кредиторов февраля 2022 года — Forbes Advisor

PNC Bank работает во всех 50 штатах и предоставляет широкий спектр ипотечных продуктов, включая специальные кредиты для заемщиков с низким и средним уровнем дохода.

PNC предлагает инновационный онлайн-опыт под названием Home Insight, который обеспечивает глубокое погружение в процесс покупки жилья, позволяя клиентам определить платеж по ипотеке, который они могут себе позволить, и начать покупать дома с котировками ставок и кредитными продуктами в режиме реального времени.Это также позволяет клиентам, подавшим заявку на получение кредита, пройти процесс утверждения и загрузить подтверждающие документы.

Кроме того, клиент может пригласить агентов по недвижимости в процесс, чтобы контролировать прогресс.Home Insight сочетает в себе анализ доступности жилья, оценку ежемесячных платежей, учитывающую страховку и налоги, а также возможность поиска доступных списков жилья. Он также связывает уникальные бюджеты, ставки в режиме реального времени и кредитные продукты с поиском списков недвижимости, чтобы помочь потенциальным покупателям лучше понять, сколько дома они могут себе позволить.

PNC также предлагает полностью цифровую заявку на предварительное одобрение, где заемщики могут подать заявку онлайн и получить одобрение в течение нескольких минут.

Доступен во всех 50 штатах

PNC имеет филиалы для заемщиков, которым удобнее работать в обычном режиме, в следующих штатах: Алабама, Делавэр, Округ Колумбия, Флорида, Джорджия, Иллинойс, Индиана, Канзас, Кентукки , Мэриленд, Массачусетс, Мичиган, Миссури, Нью-Джерси, Нью-Йорк, Северная Каролина, Огайо, Пенсильвания, Южная Каролина, Теннесси, Техас, Вирджиния, Западная Вирджиния и Висконсин.

Как подать заявление

Заемщики могут подать заявление онлайн или лично в отделении банка. Поддержка клиентов по телефону доступна с понедельника по четверг с 8:00 до 21:00. ET, пятница с 8:00 до 17:00. ET и в субботу с 9:00 до 14:00. ЕТ.

Скорость

Предварительное одобрение может занять от 30 минут до одного дня. Среднее время закрытия составляет 45 дней, что примерно соответствует среднему показателю по отрасли. В некоторых случаях закрытие может составлять всего 30 дней.

Требования к кредиту

Заемщики должны иметь минимальный кредитный рейтинг 620. Для крупных кредитов минимальный кредитный рейтинг составляет 700.

Финансирование ремонта дома или оплата большого мероприятия может обойтись дорого. Домовладельцам часто остается выбор: либо повторно заложить свою собственность, либо подать заявку на получение личного кредита.

В этой статье мы сравниваем процесс повторного закладывания и получения личного кредита, объясняем плюсы и минусы каждого из них и приводим сравнительную таблицу ключевых моментов.

Почему я должен подумать о перезакладывании?

Перезакладывание погашает старую ипотеку и переводит ипотечный кредит на новый продукт. Есть несколько различных способов использования remortgage. Домовладельцы могут повторно заложить жилье по истечении срока сделки, чтобы избежать перехода на дорогостоящую стандартную переменную ставку (SVR), или могут перейти во время сделки, если найдут более подходящее предложение, которое либо дешевле, либо обеспечивает большую гибкость.

Еще один способ использования перезакладной — это высвобождение наличных из вашей собственности.Это включает в себя использование денег от remortgage для погашения существующего долга, но вы берете более крупную ссуду и снимаете избыточную сумму в виде наличных. Это зависит от наличия достаточного капитала в вашей собственности, чтобы иметь возможность получить достаточно большой кредит. Как только вы получили наличные, вы можете использовать их на что угодно, от расходов на важные события, такие как свадьба, до ремонта дома или погашения других долгов.

Одно из самых больших преимуществ перезакладывания залога заключается в том, что вы часто можете перейти на более низкую ставку, что сэкономит вам деньги на ежемесячных выплатах по ипотеке.Это особенно важно, если вы подходите к концу сделки, поскольку кредиторы обычно автоматически переводят вас на SVR, которые намного дороже, чем те, которые доступны на открытом рынке.

Подробнее читайте в нашей статье «Что такое перезакладывание и как это сделать?»

Плюсы перезакладывания

- Это может снизить ваши ежемесячные расходы: Если стоимость вашей собственности выросла, повторная ипотека — это способ получить доступ к наличным деньгам и вернуть их в течение более длительного периода.Взятая сумма будет добавлена к общей стоимости кредита, что означает, что вы в конечном итоге получите больший долг, но вы сможете выплатить его в течение срока ипотеки, который может составлять от 20 до 30 лет, что делает ежемесячные платежи фактически дешевле, чем если бы вы взяли личный кредит. Вы также можете погасить его с помощью переплаты или повторного залога, когда ваша новая сделка закончится.

- Это может помочь вам консолидировать другие долги: Если у вас есть несколько различных кредитов и/или кредитных карт, вам будет проще управлять своими финансами, если вы погасите их все и вместо этого увеличите свой общий ипотечный долг.Это вариант, если вам трудно управлять выплатами по отдельным кредитам. Однако, поскольку вы выплачиваете этот дополнительный долг в течение срока действия ипотеки — возможно, 20–30 лет — общая сумма процентов, которые вы выплачиваете, будет намного выше.

- Это способ получить доступ к крупной сумме денег в экстренной ситуации: Если вам внезапно понадобится доступ к относительно крупной сумме денег для оплаты непредвиденных расходов, например, ремонта дома, и вы вряд ли иметь возможность получить личный кредит на эту сумму, повторное закладывание является способом получить наличные деньги.

Минусы перезакладывания

- Погашение в течение более длительного периода увеличивает общую сумму погашения: Основным недостатком перезакладывания для облегчения несущественных расходов является то, что в долгосрочной перспективе это будет дорого. Хотя ваши ежемесячные платежи будут ниже, вы все равно будете выплачивать долг до конца срока ипотеки, получая гораздо более высокие проценты. Действительно, перезакладывание может оказаться в 10 раз дороже, чем получение краткосрочного личного кредита.

- У вас должен быть достаточный капитал в собственности: Может быть трудно получить повторную ипотеку, если у вас есть только небольшая сумма капитала в собственности, так как большинство кредиторов будут рассматривать кредиты только до 75% от суммы кредита. ценность.

- Возможно, вам придется заплатить дополнительные сборы: Могут быть штрафы за выход, известные как сборы за досрочное погашение, за выход до окончания сделки, и вам также может потребоваться заплатить вознаграждение за продукт или консультанта для организации вашего нового продукта. Это может перевесить любую более дешевую сделку, поэтому вам необходимо рассчитать общую стоимость, включая ставку и сборы, чтобы увидеть, экономите ли вы по-прежнему, переключаясь.

- Не идеальный вариант, если вы планируете переехать: Перезакладывание может быть не лучшим решением, если вы планируете переехать в ближайшее время, поскольку не все ипотечные кредиты переносимы, а сразу выходить из новой сделки может быть дорого.

- Долг обеспечен вашей собственностью: Те, кто использует повторную ипотеку для погашения долгов, должны не отставать от погашения или рискуют потерять свой дом.

Почему я должен рассмотреть потребительский кредит?

Персональные кредиты можно использовать для чего угодно: от покупки автомобиля до погашения долгов или оплаты крупного мероприятия.В отличие от r emortgaging, который оценивается на основе ваших тестов дохода и доступности, заявление на получение личного кредита в целом основано на вашем кредитном отчете.

Если у вас есть чистый кредитный отчет и достойный кредитный рейтинг, то кредиторы, вероятно, дадут вам лучшие ставки. В отличие от повторной ипотеки, персональные кредиты, как правило, не имеют никаких комиссий за организацию.Лучшее место для кредитных сделок составляет от 7 500 до 15 000 фунтов стерлингов, где предлагаются наиболее конкурентоспособные цены. Большинство кредитных компаний выдают максимум около 35 000 фунтов стерлингов, но некоторые, как известно, доходят до 50 000 фунтов стерлингов.Заемщики с повторной ипотекой обычно могут брать больше, и ставки довольно низкие в зависимости от того, сколько вы берете. Вам не всегда может быть предложена рекламируемая ставка по личному кредиту, поскольку кредиторы должны предоставить ее только 51% заявителей.

Плюсы личного кредита

Плюсы

- Быстрое решение: Процесс подачи заявки на личный кредит менее глубок, чем на повторную ипотеку, и вам не придется ждать от четырех до восьми недель, которые в среднем занимают повторная ипотека.

- Долг погашается относительно быстро: Средний срок личного кредита составляет 1, 2 или 5 лет. Таким образом, хотя ежемесячные выплаты будут выше, чем при перезакладывании, вы сэкономите до 25 лет процентных платежей по кредиту.

- Вашему имуществу ничего не угрожает: Личный кредит не подвергает риску ваше имущество, поскольку большинство из них не имеют обеспечения. Однако любые пропущенные платежи или задолженность повредят вашему кредитному рейтингу и затруднят доступ к другим займам, таким как кредиты или овердрафты, в будущем.

Минусы

- Более высокие ежемесячные платежи из-за более короткого срока: Если вам трудно выплачивать ежемесячные платежи, брать личный кредит может быть не очень хорошей идеей. Если вы пропустите платежи, вы испортите свою кредитную историю.

- Ограничено максимальной суммой кредита около 35 000 фунтов стерлингов: Если вам требуется большая сумма, повторная ипотека может быть лучше, особенно если у вас есть большой капитал, накопленный в вашей собственности.

- Пропущенные платежи повредят вашему кредитному рейтингу: Вам может не быть предложена общая ставка, и в результате вы можете заплатить за кредит больше, чем вы изначально предполагали.

Перезакладывание против личного кредита

Перезакладная Потребительские кредиты Процентные ставки Зависит от отношения кредита к стоимости. Ставки могут составлять всего 1,17% Самые низкие ставки начинаются с 2,8%. Зависит от кредитора, размера кредита и кредитного рейтингаСрок действия 20-35 лет Сборы Зависит от кредитора, но может превышать 1000 фунтов стерлингов Любые организационные сборы включены в общую годовую стоимость Максимальная сумма займа Зависит от суммы кредита, но может составлять до 1 млн фунтов стерлингов Обычно около 35 000 фунтов стерлингов, но некоторые кредиторы доходят до 50 000 фунтов стерлингов Условия погашения  There may be fees for exiting early and you may be able to overpay a portion each year"}»> Ваш дом может быть конфискован, если вы не будете вносить платежи.За досрочный выход может взиматься плата, и вы можете ежегодно переплачивать часть суммы.

There may be fees for exiting early and you may be able to overpay a portion each year"}»> Ваш дом может быть конфискован, если вы не будете вносить платежи.За досрочный выход может взиматься плата, и вы можете ежегодно переплачивать часть суммы.Ставка будет зависеть от вашего кредитного рейтинга. Просроченные или пропущенные платежи могут привести к начислению дополнительных процентов и повлиять на ваш кредитный отчет. Некоторые кредиторы предлагают платежные каникулы и переплаты

Альтернативы личному кредиту или перезакладываниюКредитная карта

Еще один способ получить дополнительные деньги — кредитная карта. Большинство карт предлагают вводные предложения, в том числе беспроцентные периоды, которые могут быть хорошим способом привести свои финансы в порядок.

Сумма кредита, которую вы получите, будет зависеть от вашего кредитного рейтинга, и вам необходимо обеспечить ежемесячные выплаты, иначе вы будете переведены с вводного предложения на более высокую годовую процентную ставку (APR), а также повредите свой кредитный рейтинг.Чтобы узнать о некоторых из лучших кредитных карт, доступных в настоящее время, прочитайте нашу статью: «Лучшие кредитные карты в Великобритании».

Сбережения

Если у вас есть представление о том, для чего вам нужны деньги, и у вас есть время, вы можете составить план откладывания денег, а не занимать их.Существуют учетные записи с легким доступом, которые позволяют снимать средства в любое время, но лучшие ставки предлагаются в течение более длительных фиксированных периодов. Вам нужно подумать, побеждает ли ваш сберегательный счет инфляцию, или вы могли бы фактически заблокировать свои деньги и понести убытки в реальном выражении. Ознакомьтесь с нашей статьей «Лучшие ставки по сберегательным счетам», которая регулярно обновляется лучшими ставками по сберегательным счетам с легким доступом.

Другой вариант, если вы можете подождать пять или более лет, состоит в том, чтобы взять на себя немного больший риск с перспективой более высокой прибыли, инвестируя в фондовый рынок через фонды и акции.Однако существует риск потери денег, если ваши инвестиции упадут в цене, поэтому важно создать диверсифицированный портфель или обратиться за финансовым советом, если вы не уверены. Ознакомьтесь с нашей статьей «Самые эффективные фонды для инвестиций прямо сейчас». Если вы новичок в инвестировании, то ISA — это хорошее место для начала, ознакомьтесь с нашей статьей «Лучшие и самые дешевые инвестиционные ISA для начинающих».

В чем разница между кредитом и ипотекой?

Автор: dtallent

20 декабря 2021 г.

Прочитано за 15 минутЕсли вы один из миллиона домовладельцев в США.С., вы, вероятно, слишком хорошо знакомы с тем, как работает ипотека. Но в чем разница между кредитом и ипотекой?

Многие предприниматели, рассматривающие возможность получения бизнес-кредита, склонны думать, что они очень похожи на их ипотечные кредиты.

Хотя технически они оба являются кредитами, реальность такова, что есть много ключевых отличий, которые делают получение и выплату кредита для малого бизнеса сильно отличными от покупки дома и выплаты ипотечного кредита.Во-первых, вы можете рассчитывать на такую же процентную ставку по кредиту для бизнеса, что и по ипотечному кредиту.Но это почти невозможно! Здесь мы проанализируем разницу между обычными кредитами и ипотекой, сосредоточив внимание на следующих областях: использование, обеспечение, требования и другие особенности, чтобы вы получили четкое представление об обоих.

Краткий обзор: Разница между ипотекой и кредитом

Разница между кредитом и ипотекой № 1: ИспользованиеЧто такое кредит? Кредит – это любой вид денег, предлагаемый финансовым учреждением (обычно банком) заемщику. Таким образом, заемщик является долгом и обычно обязан выплачивать проценты по этому долгу до тех пор, пока он не будет погашен полностью.Существует множество видов кредитов: потребительские кредиты, студенческие кредиты, бизнес-кредиты, ипотечные кредиты.

и т.д.Что такое ипотека? Ипотека — это особый вид кредита, предоставляемого банком или кредитором для финансирования покупки дома. Когда вы берете ипотечный кредит, вы обещаете вернуть деньги, которые вы заняли, плюс согласованную процентную ставку. Дом используется в качестве «залога».

Ипотека: Когда владелец недвижимости продает свою собственность, он обычно выдает ипотечный кредит, который покупатели недвижимости должны выплатить, чтобы жить или использовать недвижимость.Если покупатель не вернет кредит, первоначальный владелец может лишить права собственности имущество, забрав его и позволив ему перепродать его. С точки зрения домовладельца ипотека просто используется для того, чтобы позволить ему жить или использовать часть собственности. Таким образом, использование ипотеки весьма ограничено, хотя и весьма важно.

Бизнес-кредит: Кредит для малого бизнеса — это когда кредитор дает владельцу бизнеса денежную сумму для инвестирования в свой бизнес.

Использование бизнес-кредита может быть самым разным.Единственным требованием использования для всех бизнес-кредитов является то, что средства должны идти на развитие бизнеса, а не на личное использование владельцем бизнеса. Имейте в виду, что, хотя использование бизнес-кредита более гибко, риск для кредитора также выше, и, следовательно, проценты будут выше, чем при ипотеке, как мы увидим в следующих разделах.Владельцы бизнеса могут использовать бизнес-кредиты для модернизации своего оборудования/технологий, найма большего количества сотрудников, покупки больших офисных площадей, расширения своего маркетингового охвата и многого другого.Есть определенные бизнес-кредиты, которые требуют, чтобы средства использовались для определенной цели, в то время как другие кредиторы более гибки и позволяют владельцам бизнеса решать, как лучше потратить средства. Например, вы можете использовать бизнес-кредит от Camino Financial для погашения личных кредитов или кредитных карт, которые использовались в деловых целях.

Разница между кредитом и обычной ипотекой #2: ЗалогЗалог используется для защиты кредиторов.Залог — это то, что кредитор получит от плательщика, если он не сможет выплатить кредит. Кредит с залогом будет иметь гораздо более низкие процентные ставки, так как залог дает кредитору уверенность в том, что он не понесет убытков, если кредит не будет возвращен.

Ипотека: Залогом по ипотеке является само имущество. Ипотечные кредиты с плавающей ставкой, как правило, ниже, потому что угроза обращения взыскания на имущество достаточна для того, чтобы большинство домовладельцев сделали все, что в их силах, чтобы своевременно погасить ипотечный кредит.Кроме того, имейте в виду, что домашняя недвижимость — это активы, которые сохраняют (или даже увеличивают) свою стоимость с течением времени.

Это делает их отличным залогом: если что-то пойдет не так и залогодержатель не сможет внести запланированные платежи, банк, вероятно, сможет перепродать недвижимость по рыночной стоимости.

Этот вид гарантии позволяет снизить процентную ставку. Однако стоимость оборудования, которое вы можете предоставить в качестве залога для бизнес-кредита, обязательно уменьшится (так же, как это происходит, например, с большинством автомобилей).Это одна из причин, по которой процентные ставки выше по бизнес-кредитам.Бизнес-кредит: Обеспечение для бизнес-кредитов снова зависит от кредитора и типа кредита. Эти кредиты, обеспеченные залогом, называются обеспеченными кредитами. Как правило, залогом для бизнес-кредита будет то, что можно быстро ликвидировать, чтобы заработать деньги.

В некоторых случаях кредиторы потребуют какой-либо формы первоначального взноса или депозита наличными в качестве залога. Как правило, залог по бизнес-кредиту стоит значительно меньше, чем стоимость имущества по ипотеке.Вот почему процентные ставки по бизнес-кредитам значительно выше, чем по ипотеке.

Выплаченные проценты помогают гарантировать, что кредитор не потеряет столько денег, если кредит не будет выплачен.

Различие между кредитом и ипотекой №3: Требования Помните, что не все бизнес-кредиты обеспечены. Camino Financial не требует предоставления залога при подаче заявки на бизнес-кредит. Таким образом, вы не рискуете своими личными или деловыми активами.Ипотека: Первым требованием ипотеки является внесение первоначального взноса за недвижимость, который может варьироваться от 10 до 20%.Вам также, вероятно, придется получить частную ипотечную страховку для покрытия платежей по ипотеке. Для большинства ипотечных кредитов требуется кредитный рейтинг не ниже 620-640, а также постоянный источник дохода (кредиторы, скорее всего, проверят банковские выписки домовладельца и трудовую книжку). Наконец, кредиторы потребуют, чтобы домовладелец имел отношение долга к доходу 50% или меньше.

Бизнес-кредит: Требования для бизнес-кредита будут варьироваться в зависимости от кредитора и типа кредита.Хотя вам не нужно вносить первоначальный взнос или страховать свой бизнес-кредит, ваш кредитный рейтинг играет здесь важную роль, поскольку он служит для кредитора самым сильным подтверждением того, что вы погасите кредит вовремя.

Другими общими факторами, которые будет учитывать ваш кредитор, являются:- Сумма кредита, которую вы запросили

- Цель, которую вы преследуете для получения кредита

- Количество лет, в течение которых вы занимаетесь бизнесом

- Тип отрасли, в которой вы работаете

- Годовой объем продаж вашей компании

- Ваши финансовые отчеты.

- Сумма задолженности по существующим кредитам

- Денежные потоки вашего бизнеса

Здесь вы найдете полный список наиболее распространенных требований к бизнес-кредитам.

Подать заявку на бизнес-кредит!

Как видите, эти требования не имеют ничего общего с требованиями для оформления ипотеки. Приведенный выше список кажется длинным, но имейте в виду, что некоторые кредиторы более гибки в своих требованиях. В Camino Financial мы не основываем свое решение о кредите на всех факторах, упомянутых выше.В основном мы учитываем личный кредит владельца бизнеса и глобальные денежные потоки.

Разница между кредитом и ипотекой № 4: Другие функцииНиже приведены диаграмма, показывающая некоторые другие типичные особенности ипотеки и бизнес-кредита (заем для оборотных средств):

Ипотека Бизнес-кредит

Условия

90487 Это, как правило, довольно долго, с платежами, представляемыми от 15 до 30 лет. Он может варьироваться, но обычно намного короче, чем ипотека. Он может варьироваться от 6 месяцев до 7 лет. Годовые процентные ставки В настоящее время для 30-летней ипотеки она обычно составляет от 3,63% до 7,84%. Некоторые банки предлагают ипотечные кредиты с регулируемой или фиксированной ставкой. Ставки по кредитам для оборотного капитала варьируются от 7,75% до 40,0%. Мы предостерегаем от кредитов с более высокими ставками. Сравните здесь различные процентные ставки по кредитору и типу кредита.Завершающие расходы Покупатели обычно платят 2-5% от покупной цены в качестве окончательных расходов (для дома за 200 000 долларов это будет 10 000 долларов). Многие бизнес-кредиты предоставляются без каких-либо особых затрат или сборов при закрытии. Как правило, кредит в размере от 150 000 до 700 000 долларов будет иметь стоимость закрытия 3-7%. Включая ежемесячные платежи Ежемесячные платежи по ипотеке: они включают основную сумму и проценты, и покупатель может включить сюда налоги на имущество и страхование домовладельцев. Обычно сюда входят только платежи по основному долгу и процентные платежи.

Другие часто задаваемые вопросы, связанные с ипотекой- Ипотека и кредит — это одно и то же? Ипотека – это особый вид кредита, используемый для покупки дома. Сам дом выступает в качестве залога. Если заемщик не возвращает взятые взаймы деньги, кредитор может конфисковать дом. Помимо ипотечных, существует еще несколько видов кредитов, обеспеченных (требующих залога) и необеспеченных (без необходимости внесения залога).

- В чем разница между ипотекой и обеспеченным кредитом? Ипотека является типом обеспеченного кредита. В этом случае в качестве залога используется имущество или недвижимое имущество. Заемщик заключает соглашение с кредитором (обычно банком), в соответствии с которым заемщик получает наличные авансом, а затем производит платежи в течение установленного периода времени, пока он полностью не выплатит кредитору плюс проценты. Для других видов обеспеченных кредитов в качестве залога используются другие активы (автомобиль, торговое оборудование и т. д.).

- Кредит лучше ипотеки? Все зависит от того, как вы собираетесь использовать заемные средства. Если вы собираетесь приобрести дом или недвижимость, ипотека будет оптимальным вариантом. Оба они рассмотрят ваш кредитный отчет.

Если вам нужен кредит, легко подайте заявку в Camino Financial.

Подать заявку!

Мы надеемся, что теперь вы лучше понимаете разницу между кредитом и ипотекой и почему вы не можете подходить к бизнес-кредиту так же, как к ипотеке.Коммерческий кредит может показаться очень трудным для понимания или получения.

Вот почему в Camino Financial мы стремимся предложить вам четкий, простой и быстрый процесс получения кредита. Мы предоставляем вам рекомендации и ресурсы, которые помогут вам принять обоснованное решение, например, наш кредитный калькулятор для бизнеса, который вы можете использовать, чтобы сразу увидеть всю стоимость вашего кредита и платежи. Используйте его, чтобы определить сумму кредита и ежемесячные платежи, с которыми вы чувствуете себя комфортно.

Вот некоторые из функций наших кредитов для малого бизнеса:

- Суммы: от 5 000 до 400 000 долларов США, чтобы адаптироваться к любым потребностям вашего бизнеса

- Годовая процентная ставка: начиная с 12%

- Условия: 24-60 месяцев

- Частота платежей: ежемесячно

- Использование: средства от наших кредитов могут быть использованы для погашения личных кредитов или кредитных карт, которые использовались в деловых целях. Вы даже можете использовать кредит для покупки второго бизнеса.

Как вы видели, мы более гибки, чем традиционные кредиторы, такие как банки, поскольку мы в основном принимаем во внимание ваш личный кредит и глобальные денежные потоки вашего бизнеса. Это наши требования :

- Вы должны получать продажи в размере 30 000 долларов США в год или 2 500 долларов США в месяц

- Хотя рекомендуется, чтобы вы работали в течение 2 лет, мы рассматриваем предприятия, работающие всего 9 месяцев

Другие преимущества :

- Быстрый и простой онлайн-процесс: вы можете получить свои средства в течение 4-10 рабочих дней

- Вам не нужно предоставлять нам залог

- Заявители, имеющие только индивидуальный идентификационный номер налогоплательщика (ITIN), могут претендовать на получение

- Единственная плата, которую мы взимаем, — это плата за закрытие сделки

- Никаких штрафов за досрочное погашение, если вы решите погасить свой долг в любое время

Наконец, это единственные документов , которые мы требуем от вас:

- Ваша онлайн-заявка

- Электронное разрешение на загрузку сведений о банковской деятельности за последние 6 месяцев

- Налоговые декларации за последний год с указанием дохода от коммерческой деятельности

- Свидетельство о регистрации бизнеса

Все, что вам нужно сделать, чтобы начать, это подать заявку на получение кредита.

Это займет всего несколько минут и не повлияет на ваш кредитный рейтинг. Вы получите мгновенный ответ, информирующий вас, если вы прошли предварительную квалификацию. Впоследствии один из наших представителей свяжется с вами и проведет вас через процесс заимствования. Помните, что вы можете получить средства для развития своего бизнеса всего за несколько дней!Подать заявку на бизнес-кредит!

Лучшие потребительские кредиты 2022 года

Редакционная группа Select работает независимо друг от друга над обзорами финансовых продуктов и написанием статей, которые, по нашему мнению, будут полезны нашим читателям.Мы можем получать комиссию, когда вы переходите по ссылкам на продукты от наших аффилированных партнеров.

Примечание редактора. APR, перечисленные в этой статье, актуальны на момент публикации. Они могут колебаться (вверх или вниз) при изменении ставки ФРС. Выбор будет обновляться по мере публикации изменений.

Потребительские кредиты являются самой быстрорастущей категорией долга, увеличившись примерно на 12% по сравнению с прошлым годом с 2015 года.

Это отчасти связано с ростом финтех-компаний и компаний по одноранговому кредитованию, которые удешевляют доступ к этим кредитам и легче, чем когда-либо прежде.Форма кредита в рассрочку, персональные кредиты должны выплачиваться регулярными частями в течение установленного периода времени. Многие рассматривают их как доступную альтернативу кредитным картам, потому что потребительские кредиты часто имеют более низкие процентные ставки, чем кредитные карты, и потребители могут использовать их для финансирования практически любых расходов, от ремонта дома до расходов на переезд. Но это не значит, что это бесплатные деньги. Согласно последним данным ФРС, годовая процентная ставка по персональным кредитам составляет в среднем 9,34%. Между тем, средняя процентная ставка по кредитной карте составляет около 16.43%.

При составлении нашего списка лучших потребительских кредитов Select оценил десятки кредиторов. Мы рассмотрели ключевые факторы, такие как процентные ставки, сборы, суммы кредита и предлагаемые сроки, а также другие функции, включая распределение ваших средств, скидки на автоплатежи, обслуживание клиентов и скорость, с которой вы можете получить свои средства.

(Подробнее о нашей методологии ниже.)Выбор пяти лучших потребительских кредитов

Сравните предложения, чтобы найти лучший кредит

Когда вы начнете искать персональный кредит, может быть полезно сравнить несколько найти лучшую процентную ставку и условия оплаты для ваших нужд.Этот инструмент сравнения задает вам 16 вопросов, включая ваш годовой доход, дату рождения и номер социального страхования, чтобы Even Financial определила для вас лучшие предложения. Услуга бесплатная, безопасная и не влияет на ваш кредитный рейтинг.

Примечание редактора: Инструмент предоставлен и поддерживается Even Financial, системой поиска и сравнения, которая сопоставляет вас со сторонними кредиторами. Любая предоставленная вами информация передается непосредственно компании Even Financial. Select не имеет доступа к предоставленным вами данным.Select может получать партнерскую комиссию от партнерских предложений в инструменте Even Financial. Комиссия не влияет на выбор в порядке предложений.

Персональный кредит ЛИЧНЫЕ ЧАСКИ

Лучший 50007

LightStream Личные кредиты

Годовой курс годовой процент (APR)

2,49% до 19,99% * При регистрации для AutoPay

Кредитная цель

Уплотнение долга, Домашнее улучшение, Авто финансирование, Медицинские расходы, Свадьба и другие

Суммы займа

Условия

Кредит Требуется

- В отличие от брокеров, банки не обязаны раскрывать информацию о доходах от вашего кредита.

Revination Real

Поздняя плата

Вы также можете погасить его с помощью переплаты или повторного залога, когда ваша новая сделка закончится.

Вы также можете погасить его с помощью переплаты или повторного залога, когда ваша новая сделка закончится.

Это может перевесить любую более дешевую сделку, поэтому вам необходимо рассчитать общую стоимость, включая ставку и сборы, чтобы увидеть, экономите ли вы по-прежнему, переключаясь.

Это может перевесить любую более дешевую сделку, поэтому вам необходимо рассчитать общую стоимость, включая ставку и сборы, чтобы увидеть, экономите ли вы по-прежнему, переключаясь. Если у вас есть чистый кредитный отчет и достойный кредитный рейтинг, то кредиторы, вероятно, дадут вам лучшие ставки. В отличие от повторной ипотеки, персональные кредиты, как правило, не имеют никаких комиссий за организацию.

Если у вас есть чистый кредитный отчет и достойный кредитный рейтинг, то кредиторы, вероятно, дадут вам лучшие ставки. В отличие от повторной ипотеки, персональные кредиты, как правило, не имеют никаких комиссий за организацию.

Зависит от кредитора, размера кредита и кредитного рейтинга

Зависит от кредитора, размера кредита и кредитного рейтинга Сумма кредита, которую вы получите, будет зависеть от вашего кредитного рейтинга, и вам необходимо обеспечить ежемесячные выплаты, иначе вы будете переведены с вводного предложения на более высокую годовую процентную ставку (APR), а также повредите свой кредитный рейтинг.

Сумма кредита, которую вы получите, будет зависеть от вашего кредитного рейтинга, и вам необходимо обеспечить ежемесячные выплаты, иначе вы будете переведены с вводного предложения на более высокую годовую процентную ставку (APR), а также повредите свой кредитный рейтинг. Хотя технически они оба являются кредитами, реальность такова, что есть много ключевых отличий, которые делают получение и выплату кредита для малого бизнеса сильно отличными от покупки дома и выплаты ипотечного кредита.

Хотя технически они оба являются кредитами, реальность такова, что есть много ключевых отличий, которые делают получение и выплату кредита для малого бизнеса сильно отличными от покупки дома и выплаты ипотечного кредита. и т.д.