Социальная ипотека в Подмосковье: кому положена и как ее получить — Инструкции и советы — Москва и Подмосковье

1) Подача заявки

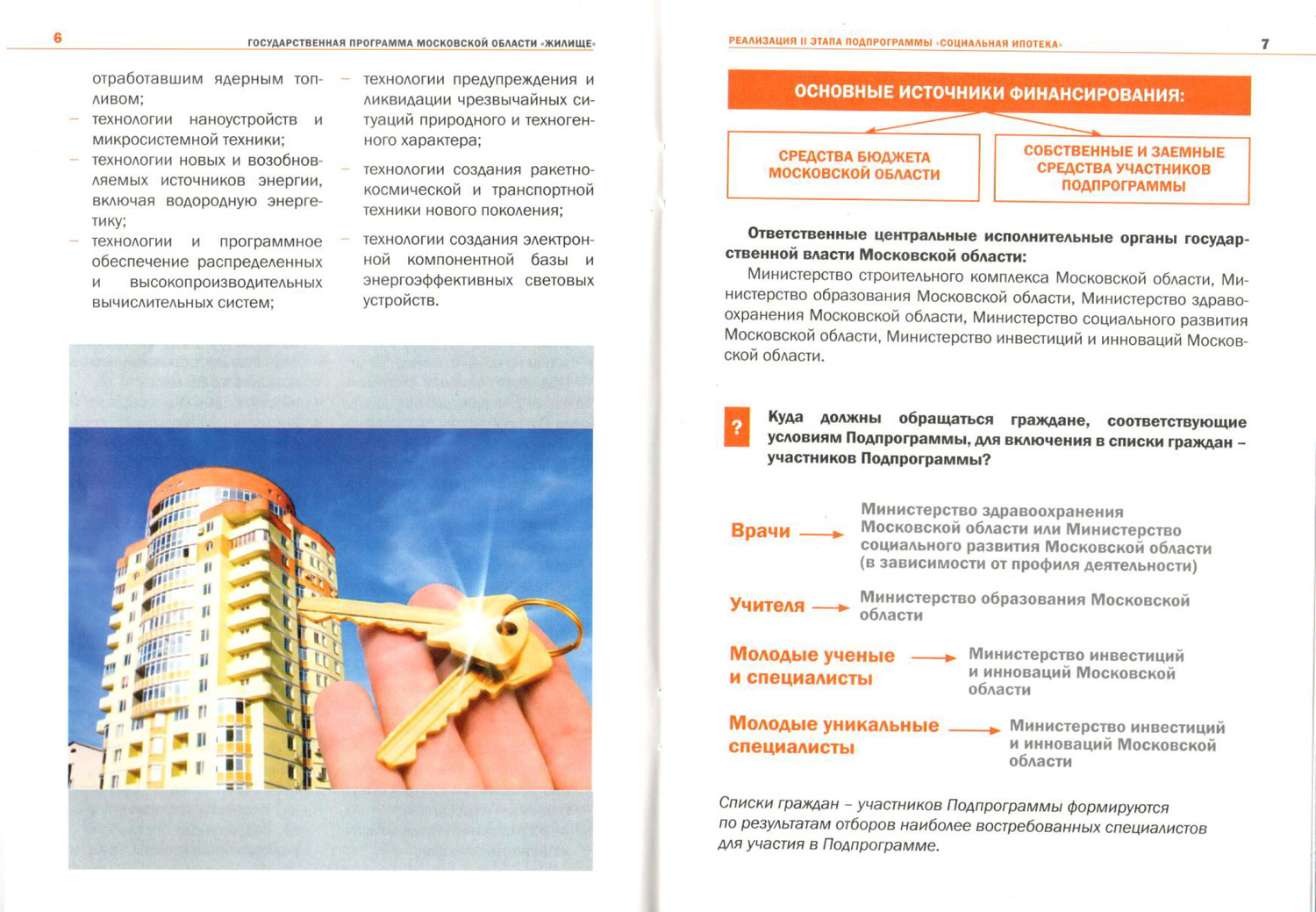

Для начала нужно подать заявку в профильное подмосковное министерство, в зависимости от профессии участника. Так, врачам нужно обращаться в Министерство здравоохранения или в Министерство социального развития. Учителям – в Министерство образования. Молодым ученым и специалистам, молодым уникальным специалистам – в Министерство инвестиций и инноваций.

Вместе с заявкой подается определенный пакет документов (см. ниже).

«Согласно Правилам получения ипотеки, с момента подачи документов до получения решения о включении в списки претендентов должно пройти 30 дней. Однако на практике процесс занять как меньше, так и больше времени», – отмечает юрист компании LawGuider INT Алина Захарова.

2) Заключение трудового договора

После одобрения заявки необходимо заключить трудовой договор с подмосковным госучреждением на срок не менее 10 лет.

3) Выдача свидетельства

При положительном решении о включении в список претендентов на получение субсидии участнику программы выдается свидетельство, которое позволяет приобрести жилье на льготных условиях. Оно действительно в течение трех месяцев.

4) Поиск квартиры

Далее, имея на руках этот документ, заемщик самостоятельно приступает к поиску подходящей квартиры.

5) Открытие счета и получение кредита в банке

Параллельно участнику программы следует обратиться в банк и открыть счет для операций со средствами жилищной субсидии. Договор на открытие счета должен содержать условия о порядке возврата жилищной субсидии государственному заказчику без распоряжения клиента (участника программы) и оформления договора ипотечного жилищного кредитования.

6) Приобретение квартиры

Если жилье найдено, готовятся документы по недвижимости, подписывается договор купли-продажи и кредитный договор.

По словам Алины Захаровой, квартира по социальной ипотеке, как и при обычной, находится в залоге у банка, при этом право собственности регистрируется за заемщиком (а не за банком).

Как приватизировать или деприватизировать квартиру>>

Воспитатель из Реутова получила сертификат по программе «Социальная ипотека»

19 мая министр образования Подмосковья Ирина Каклюгина и первый заместитель министра жилищной политики Московской области Людмила Ращепкина торжественно вручили свидетельства на социальную ипотеку воспитателям дошкольных учреждений, среди которых была воспитатель детского сада № 5 «Аленький цветочек» Раиса Кочкарова.

Мероприятие прошло в Доме правительства Московской области.

— В этом году сертификаты получат 110 педагогических работников — воспитатели, учителя и молодые педагоги. Условия просты: область выплачивает первоначальный взнос и остаточную стоимость жилья, а участнику программы остается только гасить проценты по кредиту, что не станет серьезным финансовым обременением даже для молодых специалистов.Кроме того, условия программы постоянно расширяются», — сказала Ирина Каклюгина.

Кроме того, условия программы постоянно расширяются», — сказала Ирина Каклюгина.

Кроме того, условия программы постоянно расширяются», — сказала Ирина Каклюгина.Она добавила, что в этом году всего будет выдано 365 сертификатов на социальную ипотеку, из них 40 — воспитателям.

— Мы сегодня вручаем сертификаты представителям важнейшей, благороднейшей профессии воспитателя. Воспитатели наших детей — это будущее Подмосковья, Московской области, — сказала первый заместитель министра жилищной политики Московской области Людмила Ращепкина.

Программа «Социальная ипотека» действует на территории Московской области в течение пяти лет, и пока ее прекращать не планируется.

Программу запустили в 2016 году по поручению главы региона. С ее помощью свои жилищные условия смогли улучшить врачи, учителя, уникальные специалисты, молодые ученые и тренеры, которые осуществляют свою профессиональную деятельность в Московской области.

— Коллектив выдвигает на получение социальной ипотеки самых лучших сотрудников, которые зарекомендовали себя, — рассказал Андрей Воробьев в эфире телеканала «Россия 1».

Губернатор напомнил, что квартиру оплачивает регион, а получателям социальной ипотеки остается платить проценты. Таким образом, жилье становится доступным для специалистов, работающих в Подмосковье.

По словам Раисы Кочкаровой, она до сих пор не может поверить, что у семьи будет наконец-то свое жилье в Реутов.

— Хочу выразить огромную благодарность нашему губернатору Андрею Юрьевичу, нашему министру образования Ирине Александровне, главе города Станиславу Анатольевичу и конечно же, моему руководителю Наталье Алексеевне, за то, что дали такую уникальную возможность приобрести свое жилье. Мы об этом мечтали давно, а сын вообще прыгал от счастья. Мечты действительно сбываются, просто надо верить, – поделилась воспитатель.

На минувшей неделе губернатор Московской области Андрей Воробьев уже вручил первые 14 свидетельств воспитателям, среди которых была реутовчанка Сольвейг Левина.

Ольга ТРАХАНОВА

Источник: http://in-reutov.ru/novosti/socium/vospitatel-iz-reutova-poluchila-sertifikat-po-programme-socialnaya-ipotekaКвартира мечты: реализуй по льготной ипотеке

05 нояб. 2020 г., 9:11

Особые условия и режим повышенной готовности в регионе не повлияли на реализацию программ, которые позволяют улучшить жилищные условия семьям, где родился первенец, и специалистам социальной сферы Подмосковья. «Это социальная ипотека для врачей, педагогов, молодых ученых. И семейная ипотека – минус 3% к базовой ставке для тех, у кого в этом году родился первенец. Всего в этом году по программе «Социальная ипотека» вручим 365 свидетельств – учителям, врачам, тренерам, молодым ученым и уникальным специалистам. Хочется пожелать, чтобы каждый из профессионалов приобрел квартиру своей мечты в Подмосковье», – сказал Андрей Воробьев.

Губернаторская программа социальной ипотеки для работников социальной сферы реализуется в Подмосковье с 2016 года. Участвовали в региональной программе «Социальная ипотека» за эти четыре года, как сообщила начальник управления по образованию администрации Балашихи Александра Зубова, 16 специалистов сферы образования. Из них четверо стали участниками II этапа подпрограммы «Социальная ипотека» государственной программы Московской области «Жилище» на 2017–2027 годы в 2020 году. Среди них – учитель математики балашихинской школы № 33 Елена Киреева.

– Программа «Социальная ипотека» – дополнительный стимул, чтобы работать на результат, а получение жилья – огромный бонус за работу. Спасибо Подмосковью за такой подарок! Раньше я жила и работала в Мордовии – там такой программы не было. Два года назад приехала в Балашиху. В прошлом учебном году выяснилось, что я как учитель-предметник могу участвовать в программе «Социальная ипотека», – поделилась Елена Валерьевна.

Общий педстаж Елены Киреевой – 10 лет, есть награды, подтверждающие достижения в педагогической деятельности, а также – ученики, которых подготовила. В марте 2020 года она подала документы от школы. Уже в июне позвонили и попросили подвезти оригиналы в Министерство образования Московской области.

– Этот второй этап был особенно волнительным: с каждым соискателем члены комиссии беседовали отдельно и обстоятельно. А 19 августа нам, победителям конкурса (вместе со мной получала документ учитель русского языка и литературы школы № 14 Татьяна Шеметкова), в торжественной обстановке вручили свидетельства о праве на получение жилищной субсидии. Подыскав жилье, сразу оформила ипотечный кредит в банке. Так что для меня все сложилось исключительно удачно, – рассказала Елена Валерьевна. – Работаю в школе № 33 под началом замечательного директора – Светланы Леонидовны Степкиной. Квартира – рядом с местом моей работы (микрорайон Янтарный). С радостью продолжу работать на благо нашей школы.

Напомним, что для участия в программе опытные педагоги и молодые специалисты должны в том числе иметь первую или высшую квалификационную категорию или ученую степень, возраст до 45 и 35 лет соответственно. У членов их семей не должно быть в собственности жилья в Московской области. Потенциальный участник программы должен иметь российское гражданство и положительную кредитную историю, а также быть готов заключить трудовое соглашение на работу в подмосковной школе сроком не менее 10 лет.

КОММЕНТАРИЙ

Сергей ЮРОВ, глава Балашихи:

– Одним из важных механизмов поддержки передовых учителей, ученых и высокопрофессиональных врачей является социальная ипотека. Возможность приобрести собственное жилье с поддержкой государства дает хорошую мотивацию при выборе места работы. Мы, в свою очередь, стараемся создать для них комфортные условия для работы: строим и открываем в городском округе новые школы с современными образовательными технологиями, а также объекты здравоохранения.

За четыре года по программе свои жилищные условия улучшили не только балашихинские педагоги, но и 23 специалиста Балашихинской областной больницы.

МНЕНИЕ

Виталий МУДЖИКОВ, заведующий психоневрологическим диспансером – структурным подразделением Балашихинской областной больницы:

– Для нас, врачей, участие в социальной ипотеке – исключительная возможность решить квартирный вопрос. И выгода – очевидна. Стоимость самой квартиры оплачивает область, а мы платим только проценты по кредиту. Через десять лет от начала действия договора квартира будет целиком в нашей собственности. Участником губернаторской программы «Социальная ипотека» я стал в 2018 году. Получил жилищную субсидию и приобрел двухкомнатную квартиру. Состав моей семьи – мы с супругой Светланой (она – хирург, работает в поликлинике № 2 Балашихи) и двое наших сыновей шести и восьми лет: теперь у них отдельная комната.

ЛЬГОТНАЯ ИПОТЕКА: ЕЩЕ МИНУС ТРИ ПРОЦЕНТА!

Беспрецедентным в сфере жилищной политики называют 2020 год в нашей стране не случайно. Напомним, с 2020 года ставка на приобретение нового жилья в ипотеку снижена до 6,5% годовых решением президента РФ Владимира Путина (раньше ипотека была в лучшем случае 9%).

– Об ипотеке задумывалась, но не в ближайшем будущем, так как по обычной ставке с учетом моей суммы первоначального взноса ежемесячный платеж выходил больше, чем я могла бы платить. А со сниженной ставкой – 6,5% – я входила в рамки и решилась на льготную ипотеку. Мне ее одобрили, да и объект тоже. Но так и не воспользовалась: вступила в наследство, – поделилась жительница Балашихи Ирина Козлова.

А в Подмосковье благодаря губернаторской программе «Семейная ипотека» семьи, в которых появился первенец в 2020 году, могут рассчитывать на снижение ставки по кредиту еще на три процентных пункта – до 3,5%: экономия семейного бюджета очевидна. Прием заявок на участие в подпрограмме «Семейная ипотека» государственной программы Московской области «Жилище» на 2017–2027 годы начался в Московской области с 1 июня 2020 года. Как сообщили в пресс-службе областного Министерства жилищной политики, с начала реализации губернаторской программы «Семейная ипотека» заявки на участие подали 258 семей Подмосковья.

Прием заявок на участие в подпрограмме «Семейная ипотека» государственной программы Московской области «Жилище» на 2017–2027 годы начался в Московской области с 1 июня 2020 года. Как сообщили в пресс-службе областного Министерства жилищной политики, с начала реализации губернаторской программы «Семейная ипотека» заявки на участие подали 258 семей Подмосковья.

СПРАВОЧНО

Чтобы стать участником программы «Семейная ипотека», родители должны быть гражданами РФ и один из них иметь регистрацию по месту жительства в Московской области. Помимо этого, место рождения и регистрации ребенка должны быть непосредственно в Московской области, а дата рождения – не ранее 1 января 2020 года. Еще одно значимое условие – наличие на территории РФ в собственности всех членов семьи жилых помещений общей площадью не более 18 кв. м на одного человека.

Подать заявку по программе «Семейная ипотека» в Московской области можно на сайте: rgis. mosreg.ru.

mosreg.ru.

Отметим, в 2020 году в рамках программы «Семейная ипотека» в регионе планируется предоставить льготные ипотечные кредиты 500 семьям, у которых не ранее 1 января 2020 года родился первый ребенок, при условии, что квартира приобретается на первичном рынке.

МНЕНИЕ

Ирина КУЗЬМИНА, жительница микрорайона Железнодорожный, мама семерых детей:

– Отдельное жилье – самый главный вопрос, когда создается новая семья. И решение губернатора снизить ставку по кредиту с 6,5% на новое жилье еще на 3%, если в семье родился первенец, – существенная поддержка молодых семей! Можно искренне порадоваться за те семьи, которые смогут уже сейчас воспользоваться таким выгодным для семейного бюджета решением. Мы внимательно следим за политикой подмосковных властей в квартирном вопросе: старшая дочь оканчивает вуз.

Виктория ЯНШИНА

Фото Ирины ЗУБАРЕВОЙ

Источник: http://inbalashikha. ru/novosti/ekonomika/kvartira-mechty-realizuy-po-lgotnoy-ipoteke

ru/novosti/ekonomika/kvartira-mechty-realizuy-po-lgotnoy-ipoteke

Могут ли ипотечные брокеры делать и преуспевать? Эти трое надеются на это

Офисный комплекс на втором этаже над Nanobrew в районе Кливленда, Огайо-Сити, — это не то место, где вы могли бы ожидать найти новый брокерский центр ипотечного кредитования. Однако это прекрасно подходит владельцам Social Mortgage, как для обеда, так и для общения с общественностью.

Густи Молнар, застройщик, который работал в сфере недвижимости ипотечным банкиром в том, что сейчас является Rocket Mortgage, и является соучредителем Social Mortgage, сказал: «Если вы хотите прокатиться на велосипеде, чтобы получить ипотеку, это идеальный вариант. место нахождения.«

Молнар и его соучредители, Брайан Льюис и Майкл Хадсон, говорят, что бизнес, принадлежащий меньшинству, делает акцент на социальном в своем названии, чтобы показать ориентацию на сообщество и цель помочь молодым покупателям и недостаточно представленным меньшинствам попасть в многолюдный бизнес. продажа жилья на рынке.

продажа жилья на рынке.

«Во время COVID-19 мы решили, что это способ заплатить вперед, помочь людям получить ипотечные кредиты и помочь сообществу так же, как Дэн Гилберт сделал с Rocket Mortgage», — сказал Мольнар.

Ясно одно: Social Mortgage участвует в возрождении ипотечного брокерского бизнеса.

Менее регулируемые ипотечные брокерские компании несут некоторую вину за то, что способствовали возникновению плохих ипотечных кредитов, волну потерь права выкупа домов и финансовому краху 2007-2008 годов. Федеральные законы и законы штатов были значительно усилены в отношении ипотечных брокеров, которые подписываются и ищут ссуды для заявителей, финансируемых другими кредиторами, а также внутренних банковских сотрудников по кредитованию.

Бурно развивающийся рынок жилья и рефинансирование кредитов в условиях низких процентных ставок оживили кредитный бизнес после Великой рецессии.

Кевин Аллард, суперинтендант отдела финансовых институтов штата Огайо, написал в электронном письме, что новые ссуды от небанковских ипотечных кредиторов, лицензированных государством, теперь превышают ипотечные ссуды, выданные банками.

«В Огайо с 30 июня 2020 года по 30 июня 2021 года количество лицензированных кредиторов ипотечных кредитов увеличилось на 42%», — написал Аллард.

Итак, Social Mortgage нужны история и стратегия, чтобы выделиться и выделиться в отрасли, движимой отношениями и преданностью обслуживанию клиентов.

Для достижения своих целей Social Mortgage планирует работать с крупными работодателями для проведения занятий, чтобы помочь сотрудникам узнать, как купить свой первый дом, обучить потенциальных клиентов способам улучшения их кредитных рейтингов и сделать так, чтобы клиенты знали о проблемах. программы помощи в оплате и другие программы, предлагаемые местными корпорациями развития и районными корпорациями.

Все трое, все выпускники Кливлендского государственного университета, работали вместе в 2008 году в кливлендском офисе Quicken Loans, теперь известном как Rocket Mortgage, где они стали группой друзей.

Хадсон вернулся в Кливленд прошлой весной с поста в Детройте в качестве регионального вице-президента Rocket, чтобы стать управляющим партнером брокерской компании по стартапам. Он напомнил, что в 2008 году, когда он был начинающим ипотечным банкиром, когда жилищный кризис ослабил перспективы кредитования, он подружился с Мольнаром и Льюисом, которые научили его основам.

Он напомнил, что в 2008 году, когда он был начинающим ипотечным банкиром, когда жилищный кризис ослабил перспективы кредитования, он подружился с Мольнаром и Льюисом, которые научили его основам.

«Этот опыт, — сказал Хадсон, — показал мне ценность компании, которую вы держите. Они показали мне, что я могу пройти через это. Это дало мне, человеку, который, как сын министра, стремится помогать другим, эти финансы являются строительным блоком для полноценной жизни.Создание компании на собственном заднем дворе — это способ, которым мы, как Кливлендеры, можем помочь другим Кливлендерам не только ссудой, но и наймом и предоставлением рабочих мест по мере роста концерна.

Льюис, который является Блэком и мажоритарным владельцем предприятия, сказал, что, рос в Кливленде, Евклиде и Кливленд-Хайтс, он был сторонним наблюдателем, занимающимся банковским делом.

Сегодня он работает, исходя из заключения и миссии своего обширного банковского опыта.

«Финансовая грамотность — это то, что мы можем улучшить в афроамериканском сообществе, и мы хотим помочь как можно большему количеству малообеспеченных людей», — сказал Льюис.

Помимо Rocket, Льюис поднялся в рейтинге нескольких местных банков, работая кассиром, менеджером банка и кредитором по управлению активами.

Хадсон сказал, что потенциальные покупатели жилья в Кливленде сталкиваются с особенно сложным рынком, потому что их заставляют закрыться толпы иногородних и местных инвесторов, предлагающих наличные.

«Но есть программы, помогающие людям с низким первоначальным взносом покупать дома», — сказал Хадсон. «Миллениалы — недостаточно представленное поколение в домовладении из-за различных факторов, таких как студенческая задолженность, которые мешают вам начать наращивать капитал.«

Молнар сказал, что он и его партнеры планируют сделать все возможное, чтобы помочь потенциальным клиентам, отметив, что он лично звонил листинговым агентам, чтобы заверить их, что потенциальный клиент может получить квалификацию у подходящего кредитора.

28.02: Социальная ипотека. Джон Мулани, графики погашения… | Дрю Рейнольдс | Путешествие через Великий пост с Лаудато Си ‘

Джон Мулани, графики погашения и использование углерода

Чтение

Верующие или нет, сегодня мы согласны с тем, что земля, по сути, является общим наследством, плоды которого предназначены для всеобщего блага .

.. Принцип подчинения частной собственности универсальному назначению товаров и, следовательно, права каждого на их использование, является золотым правилом общественного поведения и «первым принципом всего этического и социального порядка».Христианская традиция никогда не признавала право частной собственности абсолютным или неприкосновенным и подчеркивала социальную цель всех форм частной собственности. Святой Иоанн Павел II … объяснил, что «Церковь действительно защищает законное право на частную собственность, но она также не менее ясно учит, что всегда существует социальная ипотека на всю частную собственность, чтобы товары могли служить общей цели, которую Бог отдал их »(Лаудато Си ‘, 93)

.. Принцип подчинения частной собственности универсальному назначению товаров и, следовательно, права каждого на их использование, является золотым правилом общественного поведения и «первым принципом всего этического и социального порядка».Христианская традиция никогда не признавала право частной собственности абсолютным или неприкосновенным и подчеркивала социальную цель всех форм частной собственности. Святой Иоанн Павел II … объяснил, что «Церковь действительно защищает законное право на частную собственность, но она также не менее ясно учит, что всегда существует социальная ипотека на всю частную собственность, чтобы товары могли служить общей цели, которую Бог отдал их »(Лаудато Си ‘, 93)Reflection

Примерно полтора года назад мы с женой купили наш первый дом.Вступая в это, я всегда знал — по крайней мере, когнитивно — что покупка дома на самом деле не покупка дома, это убеждение банка купить дом от нашего имени, а затем ожидание, пока я не знаю, когда Кабс выиграют Мировую серию. (видимо, эта шутка больше не работает…) прежде, чем мы могли назвать ее своей.

(видимо, эта шутка больше не работает…) прежде, чем мы могли назвать ее своей.

Я помню, как брал распечатку с графиком погашения нашего дома и шел построчно, чтобы узнать, какой частью нашего дома мы не будем владеть и как долго мы не будем владеть им.

Я быстро пришел к выводу, что нам никогда не стать владельцем этого дома.

Комик Джон Малани описывает похожий опыт покупки своего первого дома в The Comeback Kid :

Женщина из банка подошла ко мне и показала мне мою ипотеку с разбивкой по месяцам в течение 30 лет. И она сказала: «Так, например, это то, что вы заплатите в июле 2029 года». И я рассмеялся. Я подумал: «2029 год? Это не настоящий год! К 2029 году я буду пить лунный сок с президентом Джонатаном Тейлором Томасом. Я не собираюсь выписывать вам бумажный чек! »

Итак, когда я слышу, как Папа Франциск ссылается на социальную ипотеку, я понимаю, что все, что у нас есть, не наше, а принадлежит всем нам.Мы всегда в долгу перед всеми за то, что мы использовали ресурсы Земли.

Я начал так думать об использовании энергии — или, возможно, более конкретно о моем использовании углерода. Справедливо ли использовать углерод только потому, что я его купил? Каковы мои обязательства по обеспечению доступа будущих поколений к энергии, получаемой из углерода? Когда я решаю использовать энергию, не беру ли я ее у кого-то, кому она может понадобиться позже? Каков мой экологический долг?

Или наоборот: что я получу, когда сниму с себя бремя владения? Каким облегчением может быть осознание того, что все, что у нас есть, — это дар!

Вопросы

- Как идея «социальной ипотеки» влияет на мои отношения с использованием ресурсов?

Молитва

Прими, Господь, и прими всю мою свободу,

мою память, мое понимание,

и всю мою волю,

Все, что я имею и называю своим.

Вы мне все дали.

Тебе, Господи, возвращаю.

Все ваше; Делай с этим что хочешь.

Дай мне только свою любовь и милость,

, этого мне достаточно

— Suscipe , St. Ignatius of Loyola

Ignatius of Loyola

Better Mortgage Lender Review 2021

Редакционная независимость Мы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице (четко обозначенные) могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий.Для получения дополнительной информации см. Как мы зарабатываем деньги.Лучший опыт работы в Интернете

Обзор лучших ипотечных кредиторов 2021

Оценка редактора: (4,4 / 5)Оценка редактора: (4,4 / 5)

Удобство в Интернете: 5

прозрачность: 5

общенациональная доступность: 4

Удовлетворенность клиентов: 5

Разнообразие кредитных продуктов: 2

Последнее обновление 1 октября 2021 г.

Все отзывы подготовлены сотрудниками NextAdvisor.Мнения, выраженные в нем, принадлежат исключительно рецензенту. Информация, включая ставки и комиссии по ипотечным кредитам, представленная в обзоре, верна на дату обзора..jpg)

Лучший опыт работы в Интернете

Обзор лучших ипотечных кредиторов 2021

Оценка редактора: (4,4 / 5)Оценка редактора: (4,4 / 5)

Удобство в Интернете: 5

прозрачность: 5

общенациональная доступность: 4

Удовлетворенность клиентов: 5

Разнообразие кредитных продуктов: 2

Последнее обновление 1 октября 2021 г.

Все отзывы подготовлены сотрудниками NextAdvisor.Мнения, выраженные в нем, принадлежат исключительно рецензенту. Информация, включая ставки и комиссии по ипотечным кредитам, представленная в обзоре, верна на дату обзора.

Минимальный кредитный рейтинг:

620Минимальный первоначальный взнос:

3%Можно подать заявку онлайн:

ДаРаботает в:

46 Штаты88090 Возьмите

Pros

- Без комиссии за оформление

- Письмо о предварительной квалификации ипотеки

- 100 долларов, если Better не может сравниться или превзойти ссуду другого кредитора

- Стимулы до 2000 долларов за использование агента Better Real Estate и ипотечного кредитора

- Получите 2000 долларов, если Better не закроет ваш ссуду вовремя

Cons

- Недоступно на Гавайях, Массачусетсе, Неваде и Нью-Гэмпшире

- Нет ссуд VA, ссуд USDA, второй ипотеки и других нишевых продуктов

- Нет личных отделений

Итог

Better Mortgage может быть для вас хорошим вариантом, если вы Вы ищете стандартную ипотеку и имеете право на некоторые льготы кредитора по экономии денег.

Если вы выберете Better в качестве кредитора, вы сможете получить письмо о предварительной квалификации онлайн за считанные минуты, которое поможет вам начать процесс покупки дома. Но, как и в случае с любым другим финансовым продуктом, всегда полезно сравнивать предложения, чтобы убедиться, что вы получаете лучшую сделку.НЕЗАВИСИМОСТЬ РЕДАКЦИИ

Как и все наши обзоры ипотечных кредиторов, на наш анализ не влияют партнерские отношения или рекламные отношения. Для получения дополнительной информации о нашей методологии оценки щелкните здесь.

Better Mortgages Полный обзор

Better Mortgage — это полностью онлайн-кредитор, который с момента своего основания в 2016 году профинансировал жилищные ссуды на сумму почти 31 миллиард долларов. Better.com, расположенный в Нью-Йорке, предлагает ипотечные кредиты в 46 штатах и Вашингтоне, округ Колумбия.

Better Mortgage был недавно назван NextAdvisor одним из лучших онлайн-ипотечных кредиторов, потому что он предлагает уникальные стимулы для заемщиков и оптимизированную онлайн-платформу, где заемщики могут получить письмо о предварительном одобрении ипотеки в течение нескольких минут.

Некоторые недостатки заключаются в том, что этот кредитор доступен не во всех штатах и не имеет некоторых основных вариантов ипотеки. Вот что нужно знать перед подачей заявки на Better Mortgage.Better Mortgage: Виды ссуд и продукты

Better Mortgage предлагает несколько вариантов ссуд, подходящих для покупателей жилья, желающих совершить покупку, или домовладельцев, желающих рефинансировать существующую ипотеку. Вот конкретные типы ссуд в меню Better Mortgage прямо сейчас:

Заемщикам придется искать в другом месте, если они ищут более нишевые продукты, такие как ссуды на строительство, ссуды на ремонт, кредитные линии собственного капитала и ипотеки, обеспеченные U.S. Министерство сельского хозяйства (ссуды USDA) или Департамент по делам ветеранов (ссуды VA). Better также не предоставляет ипотечные кредиты для промышленных домов, многоквартирных домов с пятью и более квартирами, кооперативов и объектов смешанного использования.

Но если вы можете найти жилищный заем, который соответствует вашим потребностям, вы можете претендовать на получение одного из льгот для клиентов кредитора.

Заемщики имеют право на кредиты на сумму до 2000 долларов, если они используют агента Better Real Estate и ипотечного кредитора. В соответствии со своей ценовой гарантией Better также сопоставит любое действующее предложение конкурента и предоставит вам дополнительные 100 долларов, если вы найдете более выгодную сделку.Кроме того, в относительно новой разработке Better теперь гарантирует, что ссуды на покупку будут закрыты вовремя — и, если они не закрываются вовремя, Better выплатит клиенту 2000 долларов. Эти стимулы могут быть привлекательными, если вы обдумываете свои варианты.Заемщики также могут выбирать между ипотечными ссудами с фиксированной или регулируемой ставкой (ARM) по обычной и крупной ипотеке. Когда вы приобретаете ARM с Better Mortgage, ставка фиксируется на первые пять, семь или 10 лет. По истечении установленного периода ставка может повышаться или понижаться каждые шесть месяцев или один год, в зависимости от условий кредита.

Квалифицированные покупатели жилья, которые хотят занять крупную сумму денег, могут взять ссуду до 4 миллионов долларов, что является более высоким максимальным пределом ссуды, чем у некоторых конкурентов кредитора.

Лучшая прозрачность ипотеки

Веб-сайт Better Mortgage прост в навигации и предлагает полностью интерактивный опыт, от поиска агента и получения ипотеки до покупки страховки. Потенциальные заемщики также могут подать заявку и получить индивидуальное предложение по ставке и письмо с предварительным одобрением в течение нескольких минут.Если у заемщиков есть вопросы или им нужна помощь, по телефону можно связаться с кредитными специалистами, хотя Better не имеет личных отделений, как это делают некоторые из его конкурентов, поэтому личный разговор не подходит.

На веб-сайте также есть блог с темами о покупке жилья, страница часто задаваемых вопросов и калькуляторы, которые помогают заемщикам определить, сколько жилья они могут себе позволить. Ему не хватает подробной информации о требованиях к минимальному кредитному рейтингу и соотношению долга к доходу для своих ссуд, вероятно, потому, что требования сильно различаются в зависимости от заемщика, местоположения и текущего рынка.

Better Mortgage: ставки и сборы

Better Mortgage рекламирует ставки рефинансирования и покупки для 15-, 20- и 30-летних ссуд. Эти ставки могут меняться каждый день и могут включать в себя дисконтные баллы, которые являются дополнительной платой, которую вы можете внести, чтобы снизить свою ставку. В отличие от других кредиторов, Better Mortgage не взимает комиссию за выдачу кредита.

Чтобы претендовать на ипотеку, вам понадобится кредитный рейтинг не менее 620 для соответствующих ссуд (включая обычные ипотечные ссуды и ссуды FHA) и 700 для крупных ссуд.Однако более высокий балл может помочь вам получить еще более выгодные ставки по ипотеке.

Вы можете заблокировать процентную ставку онлайн в любое время за определенную плату и продлить блокировку ставки за дополнительную плату. Заемщики не будут оплачивать сборы за оформление, сборы за подачу заявления, сборы за обработку, сборы за андеррайтинг или штрафы за предоплату. Но они, скорее всего, заплатят из своего кармана за:

- Оценочный взнос

- Поиск титула и страхование титула

- Плата за регистрацию

- Депозитный депозит

- Предоплаченные проценты

- Дополнительные ипотечные баллы

Рефинансирование с лучшей ипотекой

Домовладельцы с существующие ипотечные кредиты, которые хотят рефинансировать, могут обменять свои жилищные ссуды, чтобы лучше соответствовать их финансовым потребностям.

Один из вариантов рефинансирования, предлагаемый Better Mortgage, — это рефинансирование с выплатой наличных. Этот тип рефинансирования позволяет вам получить ипотечный кредит на сумму, превышающую вашу задолженность, выплатить текущую ипотеку и сохранить лишние деньги. Затем вы со временем погашаете новую, более крупную ссуду и можете использовать деньги для любых расходов.

Но если вы просто хотите сэкономить деньги или ускорить сроки выплаты, рефинансирование по ставке и сроку может помочь вам в достижении этой цели. Вы должны работать со своим кредитором Better Mortgage, чтобы изменить процентную ставку, срок кредита или и то, и другое.

Better предлагает несколько вариантов ставок и сроков, в том числе RefiNow от Fannie Mae и RefiPossible от Фредди Мака. Эти программы призваны помочь домовладельцам с низким доходом в США рефинансировать свои ипотечные кредиты. По данным Федерального агентства жилищного финансирования, подходящие домовладельцы могут сэкономить от 100 до 250 долларов в месяц.

Лучшая ипотека по сравнению с другими ипотечными кредиторами

Лучшая ипотека Fairway Independent Mortgage Corp. Guild Mortgage Минимальный кредитный рейтинг 620 для соответствующих ссуд, 700 для крупных ссуд 620 для обычных ссуд, 660 для крупных ссуд, 600 для ссуд FHA, 600 для ссуд FHA 620 для обычных кредитов, 600 для кредитов FHA, VA и USDA, 680 для крупных кредитов Минимальный первоначальный взнос 3% от 0% до 5% от 0% до 3,5% в большинстве случаев ссуды и 15% по крупным ссудам Где работает кредитор? 46 штатов и Вашингтон, округ Колумбия.C. Все 50 штатов и Вашингтон, округ Колумбия 48 штатов и Вашингтон, округ Колумбия Основные типы ссуд Обычные, большие, FHA, регулируемая ставка, фиксированная ставка, рефинансирование, рефинансирование с выплатой наличных Обычные, большие, VA, FHA, USDA, различные ссуды на ремонт, регулируемая ставка, фиксированная ставка, рефинансирование, рефинансирование с выплатой наличных, обратная ипотека, ссуды под залог собственного капитала, кредитные линии под залог собственного капитала Обычные, jumbo, VA , FHA, USDA, различные ссуды на ремонт, регулируемая ставка, фиксированная ставка, рефинансирование, рефинансирование с выплатой наличных, энергоэффективная ипотека, ссуды на строительство дома, промежуточные ссуды, обратная ипотека Как делать покупки вокруг, чтобы получить Лучшая ставка по ипотеке

Ставка по ипотеке всегда меняется.

Они могут меняться каждый день и даже по часам, и они меняются в зависимости от кредитора. Поэтому, когда вы ищете лучшее предложение, важно присмотреться к магазинам и посмотреть, что предлагают все.Pro Tip

Вы можете использовать онлайн-калькулятор ипотечного кредита, чтобы оценить размер ипотечного платежа, если учесть основную сумму и проценты, налоги на недвижимость, страхование домовладельцев, частное страхование ипотеки и сборы ассоциации домовладельцев. Это также может помочь вам рассчитать, как небольшая разница в котировках ставок может сэкономить вам сотни или тысячи долларов в течение срока действия ссуды.

Начните со сравнения ипотечных кредиторов, подачи заявок на ипотеку и запроса сметы ссуды как минимум с пятью кредиторами. Согласно опросу Freddie Mac, заемщики откладывают в среднем 3000 долларов в течение срока кредита, когда они собирают не менее пяти котировок. Вы можете сэкономить еще больше, если будете вести переговоры. Вы можете отправить лучшее предложение другому кредитору и попросить его повысить процентную ставку или снизить затраты на закрытие сделки — или и то, и другое.

Они могут быть готовы конкурировать за ваш бизнес, особенно если у вас хороший кредит.НЕЗАВИСИМОСТЬ РЕДАКЦИИ

Как и все наши обзоры ипотечных кредиторов, на наш анализ не влияют партнерские отношения или рекламные отношения. Для получения дополнительной информации о нашей методологии оценки щелкните здесь.

Жилищный заем на восстановление Ирландии

Введение

Восстановление дома в Ирландии Заем — это ипотека, поддерживаемая государством, для новых покупателей. Ссуды предлагаются по сниженным процентным ставкам, и вы можете использовать их для покупки новых и бывшая в употреблении недвижимость или построить дом.Ставки фиксированы для полной срок ипотеки, поэтому у вас одинаковые выплаты в течение всего срока заем.

10 сентября 2021 г. ставки для новых заемщиков снижены на 0,25%. Есть дальнейшие изменения планируется к ссуде, включая повышение порога дохода для одиноких людей покупка или строительство домов в определенных районах.

Подробнее об этих предложениях читайте в

Жилье

для всех, который был запущен в сентябре 2021 года.COVID-19 и местные власти ипотека

Держатели ипотечных кредитов местных властей могут прекратить выплаты по кредиту на определенный период времени, если они не могли позволить себе их оплатить из-за COVID-19.Заявки на эти платежные перерывы закрыты 1 апреля 2021 года.

Если вы взяли перерыв в выплате, исходный баланс жилищного кредита не изменится к перерыву в выплате, так как во время перерыва проценты не начисляются. Срок сумма займа также остается неизменной. Однако выплаты по жилищному кредиту будут выше после перерыва в выплате ипотечного кредита, так что ваш кредит будет полностью погашен сверх первоначального срока. Вам следует связаться с вашим местные власти для получения более подробной информации.

ПравилаВы можете взять в долг до 90% от рыночной стоимости недвижимости, которой вы являетесь. строительство или покупка.

Объекты, финансируемые по схеме, не могут превышать 175

квадратные метры. Максимальная рыночная стоимость зависит от того, где находится ваш дом.

расположена. Максимальная рыночная стоимость:- 320000 евро в Корке, Дублине, Голуэе, Килдэр, Лаут, Мит и Уиклоу

- € 250 000 в остальной части страны

Вам необходимо показать, что вы можете позволить себе ежемесячные выплаты по ипотеке, которые должно составлять менее одной трети дохода вашей семьи. Вы можете использовать калькулятор жилищного кредита на восстановление Ирландии, домашний заем.то есть, чтобы получить оценку того, сколько вы можете занять и каковы будут ваши выплаты.

Ссуды доступны только лицам, имеющим право на проживание в Ирландии — либо как граждане Ирландии, либо как люди, которым разрешено остаться на неопределенный срок.

Критерии отбора

Чтобы претендовать на получение жилищной ссуды на восстановление Ирландии, вы должны:

- Будьте первым покупателем (если вы подаете совместную заявку, ни

заявитель может владеть или ранее владеть недвижимостью).

- Быть в возрасте от 18 до 70 лет.

- Предоставить доказательства отказа или недостаточного предложения финансирования от двух банки или строительные общества.

- Иметь валовой годовой доход не более 50 000 евро в качестве единственного заявителя. Совместные заявители должны иметь общий валовой годовой доход в размере 75 000 евро или меньше.

- Иметь удовлетворительную кредитную историю (будет проводиться проверка кредитоспособности). с Ирландским кредитным бюро и судами до утверждения ссуды предоставляется).

- Имейте залог в размере не менее 10% от покупной цены собственности. (Если вы имеете право на помощь Купите поощрение, вы можете использовать его для своего депозита.)

- Займите недвижимость как обычное место жительства.

Кроме того, вы должны иметь постоянную постоянную работу или самостоятельная занятость минимум 2 года, если вы являетесь основным заявителем. В как правило, вторичные заявители должны иметь постоянную постоянную работу минимум на 1 год.

Однако второстепенные кандидаты на следующие

долгосрочными социальными выплатами могут считаться:- Государственная пенсия (накопительная)

- Государственная пенсия (ненакопительная)

- Пенсия вдовы, вдовца или пережившего гражданское общество,

- Пансионат слепых

- Пенсия по инвалидности и пособие по инвалидности

Примечание: Во время COVID-19 требование к соискателям сокращена занятость на постоянной основе. Эта гибкость применяется, если у соискателей есть периоды безработицы из-за COVID-19 и встречаются другие критерии.Дополнительные сведения об этом см. В разделе часто задаваемых вопросов о восстановлении Веб-сайт жилищного кредита Ирландии.

Тарифы

Вы можете взять в долг до 90% от рыночной стоимости недвижимости. Максимум рыночная стоимость различается в зависимости от того, где находится ваш дом.

10 сентября 2021 г. ставки для новых заемщиков снижены на 0,25% до:

- Фиксированная процентная ставка 2,495% на срок до 25 лет (годовая процентная ставка 2,52%)

- 2. 745% фиксированная процентная ставка на срок до 30 лет (2.78%)

Фиксированная процентная ставка означает, что ваши ежемесячные выплаты остаются неизменными в течение срок кредита. Вы можете полностью или частично погасить ипотеку, но вы можете нести ответственность за плату за поломку.

Вы должны зарегистрироваться в коллективной защите ипотечного кредита местного органа власти. Схема страхования (MPI). Вы платите MPI ежемесячно в дополнение к своей ссуде. выплаты.

Как обращаться

Чтобы подать заявку на жилищный кредит на восстановление Ирландии, заполните анкета (pdf).Вы также можете получить форму в бумажном виде напрямую от вашего местного органа власти. Вы подаете заявку и подтверждающие документы (см. «Подтверждающие документы» ниже) в местный орган власти в районе, где вы хотите купить или построить свой дом.

В форме заявки может запрашиваться некоторая информация, которой у вас еще нет, например, адрес дома, который вы хотите купить или построить, и ваш реквизиты адвоката.

Ваша заявка будет принята без этого

информацию, но вы должны указать детали округа и области, в которой вы находитесь

ищите ваш дом, и укажите, что данные вашего адвоката должны быть

подтвержденный.Вы должны записаться на прием в местные органы власти, чтобы подать анкета лично. Ваш местный орган власти рассмотрит ваше заявление с вами, чтобы убедиться, что оно правильно заполнено.

Вы получите письменное решение по вашему заявлению примерно От 6 до 8 недель после подачи заполненной анкеты. Это может быть дольше во время COVID-19. Кредитное предложение действительно в течение 6 месяцев. Однако есть в настоящее время некоторая гибкость в этом вопросе, так как люди испытывают трудности из-за к ограничениям COVID-19, например, могут быть задержки при просмотре недвижимость, получение оценок и встречи с юристами.

Сопроводительные документы

К заявке необходимо предоставить ряд подтверждающих документов, некоторые из них зависят от вашей ситуации.

Форма заявки содержит

контрольный список для соискателей, чтобы вы могли убедиться, что у вас есть все необходимое

документы перед подачей заявки.Вам понадобится:

- Письма из двух банков или строительных обществ, подтверждающие недостаточность предложения финансирования

- Заполненная форма HPL1 (приложение 1а к форме заявки) с печатью Выручка

- Удостоверение личности с фотографией (например, действующий паспорт или водители лицензия)

- Подтверждение адреса (текущий счет за коммунальные услуги или выписка из банка)

- Справка о заработной плате (приложение 1 к анкете)

- Самый последний P60 (если P60 не в течение 52 недель, P21 требуется)

- 4 последние платежные ведомости

- Подписанные декларации клиентов (стр. 10 анкеты)

- Оригинальные выписки за 12 месяцев по всем вашим банковским счетам (например, ваши текущие счета, сберегательные счета, ссудные счета, кредитная карта счетов и счетов кредитных союзов)

- Подтверждение семейного положения, если вы состоите в браке (если вы разведены, вы должны предоставить правовые документы)

- Разрешение на строительство, если вы строите собственный дом. (Это требование

на усмотрение местных властей, но в большинстве случаев вы

необходимо предоставить разрешение на строительство вместе с вашим заявлением.)

Дополнительные подтверждающие документы

Вам также могут потребоваться другие подтверждающие документы, когда вы подаете заявление на получение Восстановление жилищной ссуды в Ирландии, если вы арендуете, работаете на себя или получаете социальная выплата.

Если вы арендатор:

- При аренде частного жилья в аренду необходим четкий счет за аренду (нет пропущенные платежи) за 6 месяцев до подачи заявления, а также арендную книжку или подтверждение оплата аренды

- Аренда у местных властей или в рамках Аренды Схема проживания (RAS), вам нужно письмо из Оценки арендной платы Раздел вашего местного органа власти, подтверждающий, что ваша оценка арендной платы увеличена на сегодняшний день, и счет был чист в течение 6 месяцев до подачи заявки

Если вы работаете не по найму вам также понадобится:

- Отчет бухгалтера или ваши проверенные счета за предыдущие 2 лет

- Отчет о текущем налоговом балансе

- Актуальная предварительная квитанция об уплате налога на прибыль

Если вы получаете пособие по безработице или другие социальные пособия, вам необходимо:

- Приложение 2 к анкете, заполненной Департаментом социальных Защита (сюда входит заявление об общих льготах, полученных вами в предыдущего налогового года)

Подача заявления на восстановление Ирландии Жилищный кредит на период COVID-19

Временные меры во время чрезвычайной ситуации COVID-19 означают восстановление Ирландии Соискателям жилищной ссуды не требуется физически заполненный и заверенный печатью HPL1.

форма из доходов.Вместо этого заявители могут связаться с местными властями и

попросите местные власти получить информацию в электронном виде от

Уполномоченные по доходам от их имени.Куда обращаться

Вы должны записаться на прием к местному право подать заявку и сопроводительные документы лично .

Вы также можете связаться с Rebuilding Ireland Home Loan через их онлайн-чат. Их национальная справочная служба по телефону (051) 349 720 в настоящее время недоступна.

Примечание: Домашняя ссуда на восстановление Ирландии заменяет старую официальные ипотечные кредиты и Home Choice Loan, которые больше не доступный.

2 миллиона домовладельцев могут иметь право на новую программу рефинансирования ипотеки

Домовладельцы с низкими доходами могут получить выгоду от новой программы рефинансирования, запускаемой правительством США.

Соответствующие критериям заемщики смогут рефинансировать свою ипотеку по сниженной процентной ставке и меньшему ежемесячному платежу, начиная с этого лета.

По оценкам Федерального агентства жилищного финансирования, которое контролирует ипотечных компаний Fannie Mae и Freddie Mac, это позволит им сэкономить от 100 до 250 долларов в месяц.«В прошлом году наблюдался всплеск рефинансирования, но более 2 миллионов семей с низкими доходами не воспользовались рекордно низкими ставками по ипотечным кредитам путем рефинансирования», — заявил директор агентства Марк Калабрия.

«Этот новый вариант рефинансирования разработан, чтобы помочь правомочным заемщикам, которые еще не рефинансировали, сэкономить от 1 200 до 3 000 долларов в год на выплате ипотечного кредита», — сказала Калабрия.

По данным Freddie Mac, когда в 2020 году ставки по ипотечным кредитам достигли исторического минимума, объемы рефинансирования достигли примерно 2,6 триллиона долларов за год. Это самый высокий годовой показатель с 2003 года, когда было зафиксировано рефинансирование на сумму 3,9 триллиона долларов.

По данным сайта Zillow, средняя ставка по фиксированной ипотеке на 30 лет составляет 2,95%.

Для 15-летнего кредита средняя ставка составляет 2,13%.More from Personal Finance:

Цены на отели растут по мере роста спроса на поездки

Напряженность растет, поскольку планы возвращения к работе набирают обороты

ФРС удерживает ставки около нуля.Вот как получить выгодуЧтобы иметь право на новую программу рефинансирования, заемщики должны иметь ипотеку, обеспеченную Fannie или Freddie для своего дома, в котором они должны жить, и иметь доход не ниже 80% от среднего дохода в их районе. Они также должны были не пропустить ни одного платежа за предыдущие шесть месяцев и не более одного за предыдущие 12 месяцев.

Кроме того, их ипотечный кредит не может иметь отношение кредита к стоимости выше 97%, и у них должно быть отношение долга к доходу ниже 65% или кредитный рейтинг FICO не ниже 620.

Кредиторы, тем временем, должны будут снизить ежемесячный платеж по ипотеке заемщика как минимум на 50 долларов и снизить процентную ставку на 50 базисных пунктов (половину процентного пункта).

Кредиторы, у которых будет возможность участвовать в программе, также должны будут отказаться от текущей комиссии за рефинансирование на неблагоприятном рынке для заемщиков, остаток по кредиту которых составляет не более 300 000 долларов. И если заемщик не имеет права на отказ от оценки, кредитор должен предоставить кредит до 500 долларов.

Как защитить свои личные данные при подаче заявки на ипотеку онлайн

Процесс подачи заявки на жилищный кредит никогда не был таким простым и удобным. Получение ипотеки однажды включало личную встречу с кредитором, чтобы обсудить ваши варианты и заполнить заявку на получение кредита. Сегодня мир кредитования всегда у вас под рукой, что позволяет вам подавать онлайн-заявку на ипотеку, не выходя из дома.

Тем не менее, по мере того, как все больше и больше людей подают заявки на ипотеку через Интернет, растет озабоченность по поводу защиты своей личности от хакеров.

Поскольку ипотечные кредиторы получают конфиденциальную информацию в электронном виде, некоторые похитители личных данных пытаются перехватить электронные письма и онлайн-приложения, чтобы использовать номер социального страхования заявителя в мошеннических целях.

Хорошая новость заключается в том, что существует множество способов защитить ваши личные данные и сохранить вашу личность в безопасности. Вот четыре стратегии защиты ваших личных и финансовых данных при подаче онлайн-заявки на ипотеку.

1. Получите ссуду у солидного кредитораЧтобы обеспечить безопасность ваших личных и финансовых данных, используйте только известных и надежных ипотечных кредиторов.Чтобы не сказать, что вам «не следует» использовать банк, о котором вы никогда не слышали, просто убедитесь, что вы проявили должную осмотрительность, прежде чем разглашать личную информацию.

Некоторые мошенники создают поддельные ипотечные веб-сайты с целью получения вашей информации. Поэтому перед подачей заявки на жилищный кредит подтвердите, что ваш кредитный специалист или брокер имеет лицензию через Национальную систему лицензирования ипотечных кредитов и реестр.

Дополнительно используйте рекомендации от семьи и друзей. Если у них был отличный опыт работы с конкретным кредитором или кредитным специалистом, у вас, вероятно, был аналогичный опыт.

2. Спросите о политике безопасности банкаНа самом деле, вы можете сделать только так много в отношении защиты ваших личных и финансовых данных при подаче заявления на ипотеку онлайн. Ваш ипотечный кредитор тоже должен внести свой вклад.

Таким образом, подтвердите, что ваш кредитор примет меры для обеспечения безопасности вашей информации. Попросите ознакомиться с их политикой конфиденциальности и безопасности и не бойтесь задавать важные вопросы.

Например, с кем они поделятся вашей информацией? Есть ли у ипотечного кредитора безопасный портал для загрузки документов? Используют ли они зашифрованное программное обеспечение при отправке писем?

Также проверьте наличие логотипа VeriSign на сайте компании или замка в адресной строке.Это указывает на безопасный веб-сайт. Если вы не можете найти доказательства защищенного сайта, не подавайте онлайн-заявку.

3. Подача заявки через защищенную сетьТакже важно подавать онлайн-заявку на ипотеку только через защищенную сеть.

Убедитесь, что ваша домашняя сеть защищена паролем, чтобы воры не взломали вашу систему.Никогда не подавайте заявку на ипотеку (или любую ссуду) через общедоступную сеть. Поскольку многие из этих сетей небезопасны, кому-то проще перехватить вашу заявку на ипотеку и украсть вашу конфиденциальную информацию.

4. Будьте осторожны, отвечая на электронные письмаХотя электронная почта — это быстрая и удобная переписка с кредитным специалистом, она не всегда безопасна, поэтому будьте осторожны.

Многие воры рассылают сотни фишинговых писем с намерением обмануть определенный процент получателей. Эти поддельные электронные письма часто просят жертв обновить свою личную информацию, а затем перенаправляют их на поддельный веб-сайт.

Эти поддельные веб-сайты очень похожи на легитимные банковские сайты, поэтому то, что вы считаете законным электронным запросом от вашего кредитного специалиста, может быть мошенничеством.

Чтобы обезопасить себя, всегда перепроверяйте адрес отправителя, прежде чем отвечать на запросы.

Последнее слово Если вы не узнали адрес электронной почты или если письмо кажется подозрительным, обратитесь к кредитному специалисту по телефону. В случае сомнений доставьте запрошенные документы лично.Похитители личных данных умны и знают, как обмануть своих жертв. Однако First Bank Mortgage делает все возможное, чтобы защитить ваши личные данные. Чтобы узнать больше о нашей политике безопасности и начать работу с заявкой на ипотеку, позвоните нам или заполните контактную форму сегодня.

Источник:

https://www.lifelock.com/learn-identity-theft-resources-how-to-protect-your-identity-when-buying-a-house.html

https: // www .totalmortgage.com / blog / general / is-exchange-information-with-lenders-secure / 27130

Раскрытие информации: требуется заявка, которая подлежит андеррайтингу. Не все кандидаты одобрены. Требуется полная документация и страхование имущества. Заем под залог вашего имущества. Взимаются сборы и сборы, которые могут варьироваться в зависимости от продукта и штата.

Действуют правила, условия и ограничения, поэтому звоните, чтобы узнать подробности. FirstBank Mortgage предоставляет множество кредитных продуктов с разными ставками, платежами и комиссиями. Все ссуды подлежат одобрению кредита. Продукты и услуги, предлагаемые FirstBank. FirstBank Mortgage — это подразделение FirstBank.Как получить ипотеку после выхода на пенсию — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Планируете ли вы переехать, уменьшить размер или, наконец, переехать в дом своей мечты, вам может потребоваться ипотечный кредит после выхода на пенсию. К сожалению, получение жилищного кредита может быть трудным для людей с фиксированным доходом. Тем не менее, кредитоспособные покупатели жилья могут приобрести новый дом, полагаясь на доход от пенсионных счетов и других инвестиций.

Если вы вышли на пенсию и собираетесь оформить ипотеку, выполните следующие действия, чтобы начать работу.

1. Оцените свой кредитный рейтинг

Если вы готовитесь к выходу на пенсию, скорее всего, у вас хорошо зарекомендовавший себя кредитный профиль. Кредиторы предпочитают, чтобы кандидаты на ипотеку имели кредитный рейтинг 620 или выше, а заемщики с более высокими баллами имеют право на самые конкурентоспособные ставки. Если вы пытаетесь получить ипотечный кредит после выхода на пенсию, проверьте свой кредитный рейтинг, чтобы знать, чего ожидать при подаче заявления. Зная свой счет заранее, вы также можете внести улучшения, прежде чем поговорить с кредитором.

Вот четыре способа проверить свой кредитный рейтинг:

- Посетите три основных кредитных бюро

- Пройдите через сайт бесплатного кредитного скоринга

- Через инструменты отслеживания кредитных карт провайдера

- Обратитесь за помощью к некоммерческому кредитному консультанту

2.

Определите свой доход после выхода на пенсиюДоход покупателя жилья — еще один важный фактор при подаче заявления на получение ипотеки. При оценке заявки на ипотеку кредиторы обычно требуют документы о доходах за два года.Однако, если вы вышли на пенсию более двух лет назад, это может быть не так просто, как предоставление копий ваших W-2. Вместо этого вам нужно будет предъявить свидетельство о социальном обеспечении, пенсионном доходе, дивидендах и выплатах процентов.

В качестве альтернативы вы можете полагаться на свою пенсию или другие активы, чтобы установить ежемесячный доход, используя один из двух методов:

- Выборка при выходе на пенсию . Метод «использования активов» считается лучшим вариантом для пенсионеров, не получающих социального страхования или пенсионного дохода.Заемщики, которым исполнилось 59,5 лет, могут использовать снятие средств с пенсионного счета в качестве доказательства дохода. Согласно этому подходу, пенсионер, покупатель жилья, который ежемесячно снимает 5000 долларов с IRA — в течение минимум двух месяцев — считается имеющим 5000 долларов ежемесячного дохода.

- Истощение активов . Чтобы использовать этот метод дохода, добавьте текущую стоимость всех ваших финансовых активов и вычтите любую часть активов, которую вы планируете использовать для первоначального взноса или для покрытия расходов на закрытие сделки. Наконец, рассчитайте 70% от оставшейся стоимости и разделите это число на 360 месяцев, чтобы рассчитать доход в течение 30-летней ипотеки.

3. Рассчитать общие жилищные расходы

Расходы на жилье обычно включают основную сумму ипотеки и проценты, налоги и страхование (известные как PITI). Но это также может распространяться на стоимость обслуживания, коммунальные услуги и сборы ассоциации домовладельцев (ТСЖ). Чтобы претендовать на ипотеку после выхода на пенсию, убедитесь, что ваш PITI составляет менее 28% от вашего общего дохода.

Например, рассмотрим дом за 900 000 долларов, расположенный в закрытом поселке, с платой ТСЖ в размере 100 долларов в месяц. Если покупатель жилья планирует получить ипотеку в размере 720 000 долларов (на 30 лет по ставке 3.

5%) и платить 500 долларов в месяц по налогам на имущество и 300 долларов в месяц по страхованию имущества, ежемесячный платеж PITI составит чуть более 4 033,12 долларов. Добавьте сюда сборы ТСЖ, 250 долларов на коммунальные услуги и 100 долларов на уход за газоном каждый месяц, и общие ежемесячные расходы на жилье составят около 4383,12 доллара.4. Проверьте отношение долга к доходу

Отношение вашего долга к доходу (DTI) — это все ваши ежемесячные платежи по долгу по сравнению с вашим ежемесячным валовым доходом, выраженные в процентах. DTI в размере 43% или меньше необходим для квалифицированной ипотеки (QM) в рамках нормативных требований безопасной гавани.Однако кредиторы предпочитают, чтобы заявители имели DTI не более 36%, чтобы претендовать на ипотеку. Существует ряд онлайн-калькуляторов для определения вашего DTI, но общее уравнение выглядит следующим образом:

DTI = Ежемесячные долги / Валовой ежемесячный доход

При расчете DTI учитывайте все: от жилищных расходов (PITI), алиментов и алиментов до выплат по студенческому кредиту, платежей за автомобиль и минимальных платежей по кредитной карте.

Также имейте в виду, что любые ссуды, которые вы совместно подписываете для взрослых детей, также могут повлиять на ваш DTI и могут помешать вам получить ипотечный кредит после выхода на пенсию.5. Рассмотрите тип имущества

Тип имущества, которое вы хотите профинансировать, также может повлиять на вашу способность претендовать на ипотеку после выхода на пенсию. Например, если вы планируете заложить свое основное место жительства, в котором вы проводите большую часть года, вам будет легче получить ссуду.

В качестве альтернативы, вторичный дом — например, летний дом — может быть труднее финансировать, если у вас уже есть существующая ипотека на ваш основной дом. В такой ситуации вам, вероятно, придется внести больший первоначальный взнос и выполнить более строгие требования к доходам и кредитам.

6. Подача заявления на ипотеку

Если вы готовы получить ипотеку, вы можете упростить процесс ипотеки, сотрудничая с вашим текущим кредитором или финансовым учреждением, которое знакомо с вашими финансами.

Если ваш текущий кредитор не предлагает конкурентоспособные ставки, поищите там кредитора с низкими ставками и ограниченными затратами на закрытие сделки и комиссией за оформление. Изучая кредиторов, также спросите о любых дополнительных расходах, таких как страхование ипотеки и дисконтные баллы, которые могут быть включены в ваш кредитный баланс.Если возможно, воспользуйтесь процессом предварительного утверждения, чтобы узнать, на какой тип ипотеки вы можете претендовать. Предварительное одобрение ипотеки может не только оправдать ваши ожидания при покупке дома — и кредитора — это отличный способ продемонстрировать продавцам, что вы серьезно настроены, когда пришло время делать предложение.

Preapproval также может сократить процесс подачи заявки и окончательного утверждения, поскольку у вас уже есть легкий доступ к документации с такими личными данными, как ваш кредитный рейтинг, доход и активы.

Варианты авансового платежа

Варианты первоначального взноса для пенсионеров более разнообразны, чем для традиционной ипотеки.

В зависимости от того, как вы рассчитываете свой ежемесячный доход, вам может потребоваться всего 5% от покупной цены, как это часто бывает в случае использования метода вывода на пенсию. Однако это число обычно выше для доходов от истощения активов и может быть ближе к 30%.Пенсионеры также могут внести традиционный первоначальный взнос, сняв наличные со счета IRA или другого пенсионного счета с отсроченным налогом, но такое снятие средств рассматривается как налогооблагаемый доход.

Поиск альтернативных вариантов финансирования

Если вы изо всех сил пытаетесь претендовать на получение традиционной ипотеки, вы можете взять ссуду на свой не пенсионный брокерский счет, если он у вас есть. Такой подход не только позволяет обойти требования к доходу, но и может сделать ваше предложение более привлекательным для продавцов, поскольку это предложение за наличные, не зависящее от финансирования. Размер кредита под стоимость актива зависит от кредитора. Например, клиенты Schwab могут получить заем под до 70% своих приемлемых активов.

Однако имейте в виду, что такая структура финансирования обычно предусматривает сокращенные сроки ссуды (часто всего пять лет) и более высокие процентные ставки, чем ипотека. Итак, если вы воспользуетесь этим подходом и захотите снизить свой ежемесячный платеж или ставку, вам придется рефинансировать его с помощью ипотечного кредита постфактум.

Следует ли иметь ипотеку на пенсию?

В идеале у вас не должно быть ипотеки на пенсии. Это связано с тем, что крупные ежемесячные выплаты по ипотеке труднее покрыть из-за отсутствия стабильного и надежного дохода.Часто пенсионеры вынуждены снимать средства из своих пенсионных фондов, чтобы покрыть выплаты по ипотеке, вместо того, чтобы откладывать эти деньги на необходимые жизненные расходы в будущем.

Тем не менее, выплата по ипотеке до выхода на пенсию не всегда возможна — или разумна. Например, использование значительной части ваших сбережений, пенсионных фондов или других инвестиций может оставить вас без резервного фонда.

Аналогичным образом, снятие крупных сумм с определенных инвестиционных счетов может привести к дорогостоящим налоговым последствиям и штрафам, а в долгосрочной перспективе может стоить вам больше.Вы также можете получить более высокую норму прибыли на свои деньги, сохраняя их вложенными, вместо того, чтобы использовать их для выплаты ипотечного кредита.

В конечном итоге решение выйти на пенсию с ипотекой зависит от уникальных обстоятельств домовладельца. По этой причине мы рекомендуем проконсультироваться с финансовым консультантом, прежде чем брать ипотеку или использовать пенсионные активы в качестве первоначального взноса.

.

Если вы выберете Better в качестве кредитора, вы сможете получить письмо о предварительной квалификации онлайн за считанные минуты, которое поможет вам начать процесс покупки дома. Но, как и в случае с любым другим финансовым продуктом, всегда полезно сравнивать предложения, чтобы убедиться, что вы получаете лучшую сделку.

Если вы выберете Better в качестве кредитора, вы сможете получить письмо о предварительной квалификации онлайн за считанные минуты, которое поможет вам начать процесс покупки дома. Но, как и в случае с любым другим финансовым продуктом, всегда полезно сравнивать предложения, чтобы убедиться, что вы получаете лучшую сделку. Некоторые недостатки заключаются в том, что этот кредитор доступен не во всех штатах и не имеет некоторых основных вариантов ипотеки. Вот что нужно знать перед подачей заявки на Better Mortgage.

Некоторые недостатки заключаются в том, что этот кредитор доступен не во всех штатах и не имеет некоторых основных вариантов ипотеки. Вот что нужно знать перед подачей заявки на Better Mortgage. Заемщики имеют право на кредиты на сумму до 2000 долларов, если они используют агента Better Real Estate и ипотечного кредитора. В соответствии со своей ценовой гарантией Better также сопоставит любое действующее предложение конкурента и предоставит вам дополнительные 100 долларов, если вы найдете более выгодную сделку.Кроме того, в относительно новой разработке Better теперь гарантирует, что ссуды на покупку будут закрыты вовремя — и, если они не закрываются вовремя, Better выплатит клиенту 2000 долларов. Эти стимулы могут быть привлекательными, если вы обдумываете свои варианты.

Заемщики имеют право на кредиты на сумму до 2000 долларов, если они используют агента Better Real Estate и ипотечного кредитора. В соответствии со своей ценовой гарантией Better также сопоставит любое действующее предложение конкурента и предоставит вам дополнительные 100 долларов, если вы найдете более выгодную сделку.Кроме того, в относительно новой разработке Better теперь гарантирует, что ссуды на покупку будут закрыты вовремя — и, если они не закрываются вовремя, Better выплатит клиенту 2000 долларов. Эти стимулы могут быть привлекательными, если вы обдумываете свои варианты.

Они могут меняться каждый день и даже по часам, и они меняются в зависимости от кредитора. Поэтому, когда вы ищете лучшее предложение, важно присмотреться к магазинам и посмотреть, что предлагают все.

Они могут меняться каждый день и даже по часам, и они меняются в зависимости от кредитора. Поэтому, когда вы ищете лучшее предложение, важно присмотреться к магазинам и посмотреть, что предлагают все. Они могут быть готовы конкурировать за ваш бизнес, особенно если у вас хороший кредит.

Они могут быть готовы конкурировать за ваш бизнес, особенно если у вас хороший кредит. Подробнее об этих предложениях читайте в

Жилье

для всех, который был запущен в сентябре 2021 года.

Подробнее об этих предложениях читайте в

Жилье

для всех, который был запущен в сентябре 2021 года. Объекты, финансируемые по схеме, не могут превышать 175

квадратные метры. Максимальная рыночная стоимость зависит от того, где находится ваш дом.

расположена. Максимальная рыночная стоимость:

Объекты, финансируемые по схеме, не могут превышать 175

квадратные метры. Максимальная рыночная стоимость зависит от того, где находится ваш дом.

расположена. Максимальная рыночная стоимость:

Однако второстепенные кандидаты на следующие

долгосрочными социальными выплатами могут считаться:

Однако второстепенные кандидаты на следующие

долгосрочными социальными выплатами могут считаться: 745% фиксированная процентная ставка на срок до 30 лет (2.78%)

745% фиксированная процентная ставка на срок до 30 лет (2.78%) Ваша заявка будет принята без этого

информацию, но вы должны указать детали округа и области, в которой вы находитесь

ищите ваш дом, и укажите, что данные вашего адвоката должны быть

подтвержденный.

Ваша заявка будет принята без этого

информацию, но вы должны указать детали округа и области, в которой вы находитесь

ищите ваш дом, и укажите, что данные вашего адвоката должны быть

подтвержденный. Форма заявки содержит

контрольный список для соискателей, чтобы вы могли убедиться, что у вас есть все необходимое

документы перед подачей заявки.

Форма заявки содержит

контрольный список для соискателей, чтобы вы могли убедиться, что у вас есть все необходимое

документы перед подачей заявки. (Это требование

на усмотрение местных властей, но в большинстве случаев вы

необходимо предоставить разрешение на строительство вместе с вашим заявлением.)

(Это требование

на усмотрение местных властей, но в большинстве случаев вы

необходимо предоставить разрешение на строительство вместе с вашим заявлением.) форма из доходов.Вместо этого заявители могут связаться с местными властями и

попросите местные власти получить информацию в электронном виде от

Уполномоченные по доходам от их имени.

форма из доходов.Вместо этого заявители могут связаться с местными властями и

попросите местные власти получить информацию в электронном виде от

Уполномоченные по доходам от их имени. По оценкам Федерального агентства жилищного финансирования, которое контролирует ипотечных компаний Fannie Mae и Freddie Mac, это позволит им сэкономить от 100 до 250 долларов в месяц.

По оценкам Федерального агентства жилищного финансирования, которое контролирует ипотечных компаний Fannie Mae и Freddie Mac, это позволит им сэкономить от 100 до 250 долларов в месяц. Для 15-летнего кредита средняя ставка составляет 2,13%.

Для 15-летнего кредита средняя ставка составляет 2,13%.

Убедитесь, что ваша домашняя сеть защищена паролем, чтобы воры не взломали вашу систему.

Убедитесь, что ваша домашняя сеть защищена паролем, чтобы воры не взломали вашу систему. Если вы не узнали адрес электронной почты или если письмо кажется подозрительным, обратитесь к кредитному специалисту по телефону. В случае сомнений доставьте запрошенные документы лично.

Если вы не узнали адрес электронной почты или если письмо кажется подозрительным, обратитесь к кредитному специалисту по телефону. В случае сомнений доставьте запрошенные документы лично. Действуют правила, условия и ограничения, поэтому звоните, чтобы узнать подробности. FirstBank Mortgage предоставляет множество кредитных продуктов с разными ставками, платежами и комиссиями. Все ссуды подлежат одобрению кредита. Продукты и услуги, предлагаемые FirstBank. FirstBank Mortgage — это подразделение FirstBank.

Действуют правила, условия и ограничения, поэтому звоните, чтобы узнать подробности. FirstBank Mortgage предоставляет множество кредитных продуктов с разными ставками, платежами и комиссиями. Все ссуды подлежат одобрению кредита. Продукты и услуги, предлагаемые FirstBank. FirstBank Mortgage — это подразделение FirstBank.

Определите свой доход после выхода на пенсию

Определите свой доход после выхода на пенсию

5%) и платить 500 долларов в месяц по налогам на имущество и 300 долларов в месяц по страхованию имущества, ежемесячный платеж PITI составит чуть более 4 033,12 долларов. Добавьте сюда сборы ТСЖ, 250 долларов на коммунальные услуги и 100 долларов на уход за газоном каждый месяц, и общие ежемесячные расходы на жилье составят около 4383,12 доллара.

5%) и платить 500 долларов в месяц по налогам на имущество и 300 долларов в месяц по страхованию имущества, ежемесячный платеж PITI составит чуть более 4 033,12 долларов. Добавьте сюда сборы ТСЖ, 250 долларов на коммунальные услуги и 100 долларов на уход за газоном каждый месяц, и общие ежемесячные расходы на жилье составят около 4383,12 доллара. Также имейте в виду, что любые ссуды, которые вы совместно подписываете для взрослых детей, также могут повлиять на ваш DTI и могут помешать вам получить ипотечный кредит после выхода на пенсию.

Также имейте в виду, что любые ссуды, которые вы совместно подписываете для взрослых детей, также могут повлиять на ваш DTI и могут помешать вам получить ипотечный кредит после выхода на пенсию. Если ваш текущий кредитор не предлагает конкурентоспособные ставки, поищите там кредитора с низкими ставками и ограниченными затратами на закрытие сделки и комиссией за оформление. Изучая кредиторов, также спросите о любых дополнительных расходах, таких как страхование ипотеки и дисконтные баллы, которые могут быть включены в ваш кредитный баланс.

Если ваш текущий кредитор не предлагает конкурентоспособные ставки, поищите там кредитора с низкими ставками и ограниченными затратами на закрытие сделки и комиссией за оформление. Изучая кредиторов, также спросите о любых дополнительных расходах, таких как страхование ипотеки и дисконтные баллы, которые могут быть включены в ваш кредитный баланс. В зависимости от того, как вы рассчитываете свой ежемесячный доход, вам может потребоваться всего 5% от покупной цены, как это часто бывает в случае использования метода вывода на пенсию. Однако это число обычно выше для доходов от истощения активов и может быть ближе к 30%.

В зависимости от того, как вы рассчитываете свой ежемесячный доход, вам может потребоваться всего 5% от покупной цены, как это часто бывает в случае использования метода вывода на пенсию. Однако это число обычно выше для доходов от истощения активов и может быть ближе к 30%.