ЕМИСС

Единая межведомственная информационно-статистическая система (ЕМИСС) разрабатывалась в рамках реализации федеральной целевой программы «Развитие государственной статистики России в 2007-2011 годах».

Целью создания Системы является обеспечение доступа

с использованием сети Интернет государственных органов,

органов местного самоуправления, юридических и физических

лиц к официальной статистической информации, включая

метаданные, формируемой в соответствии с федеральным

планом статистических работ.

ЕМИСС представляет собой государственный информационный ресурс, объединяющий официальные государственные информационные статистические ресурсы, формируемые субъектами официального статистического учета в рамках реализации федерального плана статистических работ.

Доступ к официальной статистической информации, включенной в состав статистических ресурсов, входящих в межведомственную систему, осуществляется на безвозмездной и недискриминационной основе.

Система введена в эксплуатацию совместным приказом

Минкомсвязи России и Росстата от 16 ноября 2011 года

№318/461.

Координатором ЕМИСС является Федеральная служба государственной статистики.

Оператором ЕМИСС является Министерство связи и массовых коммуникаций РФ».

Контактная информация

В случае возникновения проблем при работе с системой пишите нам:

[email protected]

или звоните:

Татьяна Романчева: в 2021 году рост цен на недвижимость в Нижегородской области будет не более чем на 7−8%

Директор Нижегородского центра независимой экспертизы Татьяна Романчева рассказала ИА «Время Н» о текущих ценах на жилье и общей ситуации с недвижимостью в Нижегородской области, а также о состоянии регионального коммерческого рынка и сером варианте аренды.

Рост цен, прежде всего, связан с тем, что в Нижнем Новгороде наблюдается дефицит земельных участков под застройку, а ввод жилья, который происходит последний год, совсем не радует нижегородцев. В этом году мы не ожидаем достижения планки прошлого года.

Также даже небольшие изменения с условиями по ипотеке сказываются на цене: чем ниже данный процент, тем выше цена. Если мы имеем повышение — оно будет сдерживать цену. Мы можем говорить об устойчивом покупательском спросе, однако он до сих пор не удовлетворен. Поэтому цены, на наш взгляд, будут расти умеренно.

Конечно, многое зависит от размера ТЦ; у нас есть субрегиональные центры. «Мега», правда, находится в области, но город ей пользуется. «Фантастика», «Седьмое небо» — это все субрегиональные центры. Поэтому, что касается обеспечения торговыми площадями, — оно очень высокое.

Связать деловую активность с гостиничным бизнесом? Тут мы тоже видим, что пока, к сожалению, наш город не стал туристическим центром, большинство визитов в регион носят деловой характер. Для этого необходимо развивать региональный событийный и туристический ряд.

Если бы мы получили такой проект в области спорта или искусства, который проходит ежегодно, тогда можно говорить о том, что у нас будет развиваться гостиничный бизнес.

Также за последние годы появилось два проекта с апартаментами. И некую конкуренцию рынку аренды они окажут, так как те, кто покупали апартаменты, в большей степени рассчитывают на сдачу.

Увеличился ли спрос? Он остается стабильным.

Динамика цен на недвижимость [2021] ᐈ Индекс цен на жилье

последнее обновление: 28.07.2021

Индекс цен на жилье — процентный показатель, характеризующий изменения во времени уровня цен на жилую недвижимость, являющуюся объектом купли-продажи, при осуществлении операций по реализации жилья юридическими или физическим лицами.

Индексы цен на жилье рассчитываются отдельно на новое жилье (первичный рынок), и на жилье, которое было в эксплуатации (вторичный рынок), если оно является объектом договора купли-продажи. Расчет ведется на основании товара-представителя — квартиры с данным количеством комнат в домах определенного вида (в зависимости от строительных материалов, из которых преимущественно построены внешние стены зданий), предназначенной для продажи на первичном или вторичном рынке жилья.

Первичный рынок жилья

| I кварталкв. | II кварталкв. | III кварталкв. | IV кварталкв. | За год | |

|---|---|---|---|---|---|

| 2016 | 101,0 | 96,9 | 100,0 | 104,3 | 102,1 |

| 2017 | 101,1 | 100,6 | 100,3 | 102,3 | 104,4 |

| 2018 | 102,0 | 100,9 | 100,4 | 101,7 | 105,1 |

| 2019 | 102,3 | 102,0 | 100,3 | 103,1 | 107,9 |

| 2020 | 101,4 | 101,8 | 101,2 | 101,6 | 106,1 |

| 2021 | 104,9 | 104,6 | 109,7 |

(%)

(%)| I кварталкв. | II кварталкв. | III кварталкв. | IV кварталкв. | За год | |

|---|---|---|---|---|---|

| 2016 | 101,0 | 95,8 | 97,2 | 106,0 | 99,7 |

| 2017 | 100,6 | 100,8 | 100,3 | 104,2 | 106,0 |

| 2018 | 101,8 | 100,3 | 100,3 | 101,3 | 103,7 |

| 2019 | 102,3 | 100,8 | 100,5 | 103,6 | 107,4 |

| 2020 | 101,7 | 102,1 | 101,6 | 101,6 | 107,2 |

| 2021 | 105,1 | 104,0 | 109,3 |

(%)

(%)| I кварталкв. | II кварталкв. | III кварталкв. | IV кварталкв. | За год | |

|---|---|---|---|---|---|

| 2016 | 100,9 | 98,0 | 101,1 | 105,2 | 105,2 |

| 2017 | 101,0 | 100,6 | 100,4 | 101,4 | 103,4 |

| 2018 | 102,2 | 101,1 | 100,5 | 101,1 | 105,0 |

| 2019 | 102,0 | 102,9 | 100,2 | 102,8 | 108,1 |

| 2020 | 100,4 | 102,1 | 100,5 | 101,4 | 104,5 |

| 2021 | 103,7 | 105,2 | 109,1 |

(%)

(%)| I кварталкв. | II кварталкв. | III кварталкв. | IV кварталкв. | За год | |

|---|---|---|---|---|---|

| 2016 | 101,0 | 96,9 | 103,0 | 99,5 | 100,3 |

| 2017 | 102,6 | 100,0 | 100,2 | 100,3 | 103,1 |

| 2018 | 101,6 | 102,1 | 100,6 | 103,6 | 108,1 |

| 2019 | 103,0 | 103,3 | 100,0 | 102,5 | 109,1 |

| 2020 | 103,1 | 100,3 | 102,0 | 102,1 | 107,7 |

| 2021 | 106,9 | 104,4 | 111,6 |

(%)

(%)Ниже приведен график, показывающий динамику изменения индекса цен на первичном рынке жилья в Украине за последние годы (нарастающим итогом):

Вторичный рынок жилья

| I кварталкв. | II кварталкв. | III кварталкв. | IV кварталкв. | За год | |

|---|---|---|---|---|---|

| 2016 | 104,2 | 95,4 | 104,9 | 99,2 | 103,4 |

| 2017 | 102,6 | 100,4 | 100,6 | 102,5 | 106,2 |

| 2018 | 100,7 | 98,9 | 102,8 | 105,5 | 108,0 |

| 2019 | 102,8 | 101,8 | 101,3 | 102,7 | 108,9 |

| 2020 | 103,6 | 101,5 | 102,4 | 101,9 | 109,7 |

| 2021 | 106,1 | 103,6 | 109,9 |

(%)

(%)| I кварталкв. | II кварталкв. | III кварталкв. | IV кварталкв. | За год | |

|---|---|---|---|---|---|

| 2016 | 107,4 | 96,8 | 104,7 | 102,3 | 111,4 |

| 2017 | 104,2 | 101,0 | 101,1 | 102,6 | 109,2 |

| 2018 | 101,1 | 100,3 | 100,8 | 104,6 | 106,9 |

| 2019 | 101,8 | 103,3 | 101,7 | 103,9 | 111,1 |

| 2020 | 103,9 | 102,5 | 101,1 | 102,0 | 109,8 |

| 2021 | 106,2 | 103,0 | 109,4 |

(%)

(%)| I кварталкв. | II кварталкв. | III кварталкв. | IV кварталкв. | За год | |

|---|---|---|---|---|---|

| 2016 | 104,9 | 91,3 | 104,6 | 100,0 | 100,2 |

| 2017 | 102,0 | 100,0 | 100,3 | 103,7 | 106,1 |

| 2018 | 100,6 | 98,1 | 104,1 | 105,9 | 108,8 |

| 2019 | 103,5 | 100,7 | 101,8 | 103,5 | 109,8 |

| 2020 | 103,4 | 100,8 | 103,1 | 102,4 | 110,0 |

| 2021 | 106,3 | 103,8 | 110,3 |

(%)

(%)| I кварталкв. | II кварталкв. | III кварталкв. | IV кварталкв. | За год | |

|---|---|---|---|---|---|

| 2016 | 100,9 | 99,5 | 105,4 | 96,0 | 101,6 |

| 2017 | 102,1 | 100,3 | 100,5 | 100,9 | 103,8 |

| 2018 | 100,3 | 98,7 | 103,0 | 106,0 | 108,1 |

| 2019 | 102,8 | 101,9 | 100,4 | 100,7 | 105,9 |

| 2020 | 103,6 | 101,4 | 102,6 | 101,5 | 109,4 |

| 2021 | 105,9 | 103,9 | 110,0 |

(%)

(%)Ниже приведен график, показывающий с динамику изменения индекса цен на вторичном рынке жилья в Украине за последние годы (нарастающим итогом):

Соотношение цен на первичном и вторичном рынках жилья приходит в состояние баланса (графики)

В преддверии Дня строителя портал ЕРЗ. РФ презентует новый вид ранжирования застройщиков. ТОП по скорости строительства станет четвертым видом ранжирования — наряду с ТОП по стройке, ТОП по вводу, ТОП по потребительским качествам новостроек.

РФ презентует новый вид ранжирования застройщиков. ТОП по скорости строительства станет четвертым видом ранжирования — наряду с ТОП по стройке, ТОП по вводу, ТОП по потребительским качествам новостроек.

Фото: www.arbuztoday.ru

«Решение о внедрении ТОП застройщиков по скорости строительства было принято на основании многочисленных обращений застройщиков жилья», — пояснил руководитель портала ЕРЗ.РФ Кирилл Холопик (на фото).

По его словам, есть девелоперы, которые уверены в собственном лидерстве по скорости строительства, но все же хотели бы сравнить свои показатели с результатами других застройщиков.

Фото: РБК Недвижимость

«Не менее важно через этот ТОП выявить всех застройщиков, которые скорость строительства ставят в приоритет, — подчеркнул Кирилл Холопик. — Это будет способствовать обмену лучшими практиками между коллегами», — резюмировал он.

Срок строительства (дней/дом) рассчитывается как среднее арифметическое срока строительства всех введенных в эксплуатацию домов застройщика за последние три года. Срок строительства каждого отдельного дома рассчитывается как разница между фактической датой разрешения на ввод в эксплуатацию (РВЭ) и датой направления в госстройнадзор извещения о начале строительства (ИНС).

Срок строительства каждого отдельного дома рассчитывается как разница между фактической датой разрешения на ввод в эксплуатацию (РВЭ) и датой направления в госстройнадзор извещения о начале строительства (ИНС).

Фото: www.obrazilla.ru

При отсутствии сведений о дате направления ИНС в расчет берется дата первого разрешения на строительства (РНС) или опубликования первой проектной декларации. Не учитываются дома, в отношении которых застройщик осуществлял достройку за другим застройщиком.

На сайте опубликованы:

1) федеральные ТОП застройщиков по скорости строительства среди:

крупных застройщиков;

средних и крупных застройщиков;

2) региональные ТОП застройщиков.

Фото: www.aizo-67.ru

Федеральный ТОП крупных застройщиков по скорости строительства

В ТОП крупных застройщиков входят только те компании, которые за последние три года ввели в эксплуатацию более 500 тыс. кв. м жилья. Таких на всю Россию только 22.

кв. м жилья. Таких на всю Россию только 22.

ТОП крупных застройщиков на 1 августа возглавил Унистрой из г. Казани. Скорость строительства у Унистроя составляет 620,74 дней/дом при средней скорости строительства по Российской Федерации 827,4 дней/дом. За предшествующие 3 года застройщик ввел в эксплуатацию более 560 тыс. кв. м жилья.

Следует отметить, что среди крупных застройщиков России Унистрой строит самые маленькие дома — как по этажности (средняя этажность 12,3), так и по площади (средняя площадь дома 9 090 кв. м). Также Унистрой является единственным крупным застройщиком, у которого основным материалом внешних стен является кирпич. Поэтому в ТОП застройщиков отображаются указанные показатели, что позволяет выявить лидеров во всех сегментах жилищного строительства.

Второе место в ТОП крупных застройщиков заняла компания ВКБ-Новостройки, средняя скорость строительства у которой составила 668 дней/дом. За предшествующие 3 года застройщик ввел в эксплуатацию почти 1,3 млн кв. м жилья, средняя площадь возводимого дома составляет 14,2 тыс. кв. м, средняя этажность — 17,5 этажа, преобладающий материал стен — панель.

м жилья, средняя площадь возводимого дома составляет 14,2 тыс. кв. м, средняя этажность — 17,5 этажа, преобладающий материал стен — панель.

Замыкает тройку лидеров ГК ФСК с показателем 682,11 дней/дом. За предшествующие 3 года застройщик ввел в эксплуатацию почти 1,14 млн кв. м жилья, средняя площадь возводимого дома составила 20,7 тыс. к. м, средняя этажность — 20,6 этажа, преобладающий материал стен — монолит-кирпич.

Фото: www.pbs.twimg

Лидирующий по объемам текущего строительства крупнейший застройщик России ПИК в ТОП по скорости строительства занял 9-е место с показателем 788,97 дней/дом.

Группа ЛСР, которая занимает 2-е место в ТОП по объемам текущего строительства, заняла 15-е место по скорости строительства с показателем 860,41 дней/дом.

Замыкающий тройку по объемам строительства Холдинг Setl Group занял 18-е место с показателем 955,59 дней/дом.

ТОП-10 крупных застройщиков России по скорости строительства

Место | Наименование, регион | Скорость строительства, дней/дом | Введено МКД по ДДУ за 3 года, м² | Средняя оценка ЖК по м² | Рейтинг ЕРЗ |

1 | Унистрой , Республика Татарстан (Татарстан) | 620. | 563 564 | 85.59 | ★ 5,0 |

2 | Объединение застройщиков ВКБ-Новостройки , Краснодарский край | 667.99 | 1 294 081 | 33.07 | ★ 3,0 |

3 | ГК ФСК , г. Москва | 682.11 | 1 139 663 | 58.53 | ★ 4,0 |

4 | ГК КОРТРОС , г. Москва | 698.62 | 637 048 | 67.2 | ★ 4,5 |

5 | ДСК , Воронежская область | 725.58 | 756 217 | 53. | ★ 5,0 |

6 | ГК Самолет , г. Москва | 758.13 | 1 061 292 | 53.07 | ★ 4,5 |

7 | Фонд реновации , г. Москва | 777.39 | 501 961 | н/о | ★ 5,0 |

8 | ГК Гранель , г. Москва | 781.94 | 946 672 | 58.62 | ★ 4,5 |

9 | ПИК , г. Москва | 788.97 | 5 848 999 | 59.06 | ★ 4,5 |

10 | Компания Сибпромстрой , Московская область | 794. | 562 936 | 54.9 | ★ 5,0 |

74

74 48

48

Федеральный ТОП средних и крупных застройщиков по скорости строительства

В федеральный ТОП средних и крупных застройщиков по скорости строительства вошли застройщики у которых за последние 3 года на дату опубликования ТОП введено не менее 100 тыс. кв. м жилья. Чтобы увидеть в ТОП всех застройщиков, необходимо в фильтрах активировать чек-бокс «Все застройщики».

Региональные ТОП застройщиков по скорости строительства

В региональные ТОП застройщиков по скорости строительства вошли застройщики без ограничений по объему ввода жилья за последние 3 года.

Фото: www.vsedlyastroiki.ru

Тестовый режим

Опыт внедрения новых ТОП застройщиков и новостроек показал, что первая публикация может содержать ошибки, вызванные:

• недоработкой программного обеспечения;

• ошибками базы данных;

• отсутствием некоторых данных.

Поэтому первая публикация ТОП застройщиков по скорости строительства на 1 августа 2021 года является тестовой. При выявлении ошибок этот ТОП может быть снят с публикации.

По ряду застройщиков выявлены аномальные значения сроков строительства, в силу чего указанные застройщики исключены из ТОП до полной проверки данных.

Замечания к ТОП по скорости строительства просим направлять на e-mail: [email protected]

Другие публикации по теме:

Опубликован ТОП по вводу жилья по итогам января-июля 2021 года

ТОП застройщиков по потребительским качествам ЖК на 1 июля 2021 года: средняя оценка участников растет

В ТОП застройщиков РФ по текущему строительству на 1 июля 2021 года впервые вошел ДОНСТРОЙ

ТОП ЖК-2021: названы лучшие жилые комплексы-новостройки России

Первичный и вторичный рынок жилья – что выгоднее для ипотеки?

К первичному рынку жилья относят недвижимость, с еще не оформленным правом собственности и без регистрации в соответствующих органах. Это могут быть любые жилые объекты недвижимости, строительство которых еще не завершено, или которые уже достроены, но в них пока никто не жил, или даже существующие только на этапе проектирования.

Это могут быть любые жилые объекты недвижимости, строительство которых еще не завершено, или которые уже достроены, но в них пока никто не жил, или даже существующие только на этапе проектирования.

Большинство финансово-кредитных организаций положительно относятся к кредитованию жилых объектов первичного рынка, так как ликвидность подобных вложений довольно высока.

Что касается покупателей, то зачастую основной причиной предпочтения первичного рынка является отсутствие у жилья прежних хозяев, улучшенные условия, отсутствие необходимости сразу делать ремонт и т.д. Конечно, цена такого жилья может быть внушительной: в некоторых случаях, стоимость объектов недвижимости первичного рынка значительно выше, чем объектов вторичного рынка.

Однако новое жилье строится не так быстро, поэтому основной процент выдачи ипотеки приходится все же на вторичный рынок. К достоинствам объектов жилого фонда вторичного рынка можно отнести его стоимость, которая зачастую значительно ниже, чем цена новых квартир и домов. Данный факт может стать решающим для желающих приобрести жилье, даже если возраст дома исчисляется десятками лет. Кстати, «немолодой» возраст недвижимости часто воспринимается как достоинство, особенно в свете часто встречающейся информации о дефектах того или иного плана при строительстве новостроек.

Данный факт может стать решающим для желающих приобрести жилье, даже если возраст дома исчисляется десятками лет. Кстати, «немолодой» возраст недвижимости часто воспринимается как достоинство, особенно в свете часто встречающейся информации о дефектах того или иного плана при строительстве новостроек.

Жилье, которое приобретается посредством ипотечного кредита, должно соответствовать определенным требованиям банков. Так, неприемлемым условием может стать аварийное состояние дома, более чем 70-процентный износ дома на момент погашения займа, постройка дома до 1957г., отсутствие санузла и коммуникаций.

Кроме того, препятствием для оформления ипотеки станет залог данной недвижимости, имеющийся договор аренды на нее или прописка в доме каких-либо граждан.

Если говорить о процентной ставке по ипотечному кредиту на жилье, то, в сущности, ее размер мало зависит от принадлежности недвижимости к первичному или вторичному рынку, и у большинства банков находится примерно на одном уровне. Основными факторами, определяющими размер процентов по ипотеке, станут платежеспособность заемщика, оценочная стоимость жилья и его фактическое состояние.

Основными факторами, определяющими размер процентов по ипотеке, станут платежеспособность заемщика, оценочная стоимость жилья и его фактическое состояние.

Поэтому можно сказать, что при выборе объекта недвижимости для покупки в кредит, основополагающим фактором должно быть все же качество самого жилья. Сэкономить на ипотечном кредите можно, если удастся взять заем в том банке, который кредитовал строительство данной недвижимости.

Читайте также

Особенности ипотечного кредитования

На какой срок лучше оформлять ипотеку?

Ипотека – достоинства и недостатки

Ипотечный калькулятор

Рынок жилой недвижимости: тенденции и перспективы | Клочкова

1. Экономика недвижимости: в 2 т. Т 2. Рынок земельных участков и управление недвижимостью: учебник для академического бакалавриата / В. А. Горемыкин. 8-е изд., перераб. и доп. М.: Издательство Юрайт, 2016. 537 с.

2. Постановление Правительства РФ от 30.12.2017 № 1710 (ред. от 07.05.2019) «Об утверждении государственной программы Российской Федерации «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации»

Постановление Правительства РФ от 30.12.2017 № 1710 (ред. от 07.05.2019) «Об утверждении государственной программы Российской Федерации «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации»

3. Паспорт федерального проекта «Формирование комфортной городской среды» (утв. протоколом заседания проектного комитета по национальному проекту «Жилье и городская среда» от 21.12.2018 № 3)

4. Паспорт национального проекта «Жилье и городская среда» (утв. президиумом Совета при Президенте РФ по стратегическому развитию и национальным проектам, протокол от 24.12.2018 № 16)

5. Паспорт федерального проекта «Жилье» (утв. протоколом заседания проектного комитета по национальному проекту «Жилье и городская среда» от 21.12.2018 № 3)

6. Приказ Росстата от 20.01.2009 № 7 (ред. от 30.07.2015) «Об утверждении Методологических рекомендаций по наблюдению за уровнем и динамикой цен на рынке жилья». [Электрон. ресурс] URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=EXP;n=634128#0042920884205440935

Приказ Росстата от 20.01.2009 № 7 (ред. от 30.07.2015) «Об утверждении Методологических рекомендаций по наблюдению за уровнем и динамикой цен на рынке жилья». [Электрон. ресурс] URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=EXP;n=634128#0042920884205440935

7. Официальный сайт Федеральной службы государственной статистики. [Электрон. ресурс]. URL: http://www.gks.ru/

8. Статистика: учебник для академического бакалавриата. Под ред. В.Г. Минашкина. М.: Издательство Юрайт, 2019. 448 с.

9. Новости рынка жилой недвижимости. [Электрон. ресурс] URL: https://www.mirkvartir.ru/journal/news/

10. Единая межведомственная информационно-статистическая система (ЕМИСС). [Электрон. ресурс] URL: https://www.fedstat.ru

ресурс] URL: https://www.fedstat.ru

11. Статистика: учебник: в 2 кн. / под ред. Н.А. Садовниковой. Кн. 1: Описательная. Аналитическая. Временные ряды и прогнозирование. М.: РЭУ им. Г. В. Плеханова, 2017. 224 с.

12. Лисицкая Т.С., Юркина Е.А. Тенденции развития регионального рынка жилой недвижимости в условиях макроэкономической нестабильности // Экономика и предпринимательство. 2016. № 12–1 (77). С. 211–215.

13. Шалаев И.А., Курчеева Е.М., Соколова М.А. Ипотечное кредитование: статистический анализ рынка и выявление тенденций в условиях экономических преобразований // Финансовый менеджмент. 2019. № 2. С. 63–70.

14. Бабич С.Г. Анализ основных тенденций на рынке ипотечного жилищного кредитования населения // Инновационное развитие российской экономики. IX Международная научно-практическая конференция. М.: РЭУ им. Г.В. Плеханова. 2016. С. 18–21.

IX Международная научно-практическая конференция. М.: РЭУ им. Г.В. Плеханова. 2016. С. 18–21.

15. Шафикова Н.Р., Короткова К.С. Исследование современных тенденций прогнозирования объемов ипотечного кредитования в Российской Федерации // Вестник современных исследований. 2018. № 11.6 (26). С. 338–341.

16. Пшеничнов Р.В. Статистический анализ социально-экономического развития рынков жилья и ипотеки в Российской Федерации // Материалы 5-ой Международной научно-практической конференции «Статистический анализ социально-экономического развития субъектов Российской Федерации». 2018. С. 260–263.

17. Комаров С.И., Рассказова А.А. Прогнозирование и планирование использования земельных ресурсов и объектов недвижимости: учебник для бакалавриата и магистратуры. М. : Издательство Юрайт, 2018. 298 с.

: Издательство Юрайт, 2018. 298 с.

18. Садовникова Н.А., Шмойлова Р.А. Анализ временных рядов и прогнозирование. Учебное пособие. М.: Московский финансово-промышленный университет «Синергия», 2016. 152 с.

19. Дуброва Т.А. Прогнозирование социально-экономических процессов. Учебное пособие. М.: Маркет ДС, 2007. 192 с.

20. Малахова Т.А., Дуброва Т.А. Моделирование рынка ипотечного жилищного кредитования // Прогнозирование инновационного развития национальной экономики в рамках рационального природопользования. Материалы Международной научно-практической конференции в 3 частях. 2015. С. 162–168.

21. Подкорытова О. А., Соколов М. В. Анализ временных рядов: учеб. пособие для бакалавриата и магистратуры. 2-е изд., перераб. и доп. М.: Издательство Юрайт, 2019. 267 с.

2-е изд., перераб. и доп. М.: Издательство Юрайт, 2019. 267 с.

22. Овчарова О.И. Экономико-математическое моделирование тенденций развития ипотечного жилищного кредитования в России. В сборнике: Научное сообщество студентов Сборник материалов XVIII Международной студенческой научно-практической конференции. 2018. С. 73–79.

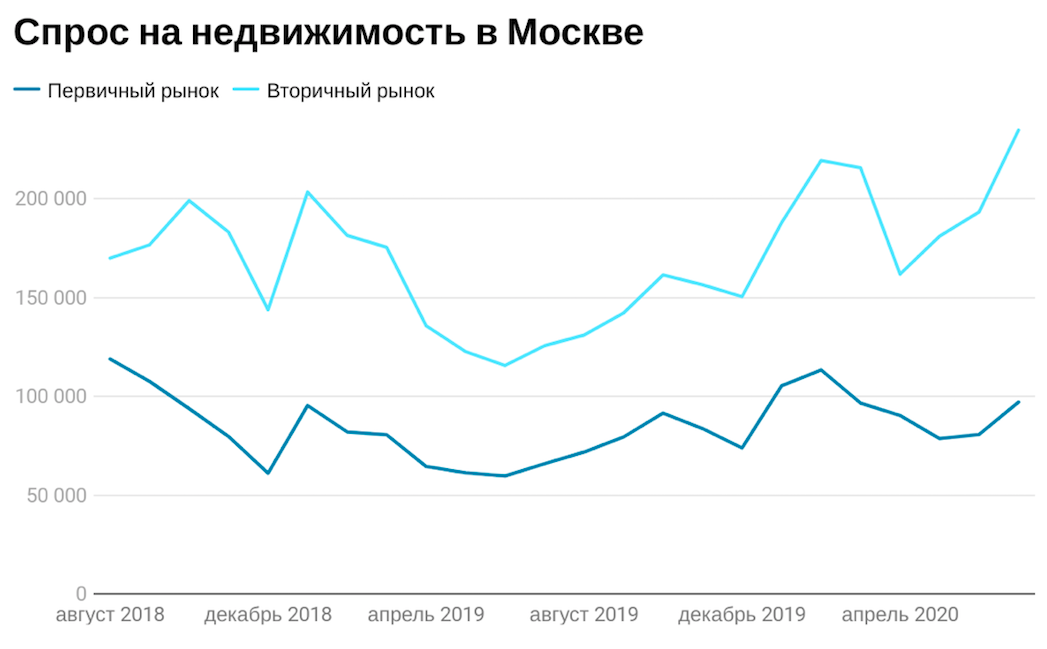

В России вырос спрос на вторичку в ипотеку. Что ждет рынок жилья

Интерес ипотечных заемщиков сместился в сторону вторичного рынка. Об этом пишут «Известия» со ссылкой на данные банков из топ-30. Например, в Райффайзенбанке по состоянию на июнь впервые количество обращений за ипотекой на вторичке превысило заявки на другие программы, достигнув 60%. Год назад показатель равнялся 44%, рассказал руководитель направления по развитию ипотечного кредитования банка Антон Красильников.

Директор ипотечного бизнеса «ДОМ.РФ» Игорь Ларин сообщил, количество заявок на оформление кредитов для покупки готового жилья в июле выросло на 14% — до 36% в июле с 22% в январе.

В банке «Открытие» заявили, что «фиксируют рост доли оформленной ипотеки на вторичке до 37% с 32% в июне этого года». Тенденцию смещения интереса в сторону вторичного рынка также подтвердили в «Санкт-Петербурге» и в «Зените».

Директор департамента ипотечных продуктов и цифрового бизнеса Росбанка Вадим Мамонов связал процессы на рынке жилья с ограниченным предложением на рынке первичной недвижимости. Антон Красильников в свою очередь отметил, что повышение ставки фондирования ожидаемо сказалось на перераспределении интереса клиентов.

В банках прогнозируют продолжение роста спроса на вторичку. По словам директора департамента розничных продуктов Абсолют Банка Виталия Костюкевича, доля купленного в ипотеку готового жилья достигнет 68–70% с текущих 57%.

Рост также спрогнозировал Александр Шорников из «Зенита». «Рост ставок по депозитам снизит инвестиционную привлекательность недвижимости, что приведет к появлению через год на вторичке новостроек, которые клиенты купили в 2020-м. Соотношение спроса на ипотечном рынке будет возвращаться к историческому балансу, зависящему от привлекательности и стоимости жилья», ― добавил он.

«Рост ставок по депозитам снизит инвестиционную привлекательность недвижимости, что приведет к появлению через год на вторичке новостроек, которые клиенты купили в 2020-м. Соотношение спроса на ипотечном рынке будет возвращаться к историческому балансу, зависящему от привлекательности и стоимости жилья», ― добавил он.

В «Открытии» ожидают, что по итогам 2021-го спрос сдвинется в сторону вторичного жилья, но первичный скоро также наберет обороты.

В Екатеринбурге стали больше оформлять ипотеку. Исследование

По данным Росстата, за полгода новостройки выросли в цене на 12%, вторичное жилье ― на 6%.

Первичный ипотечный рынок против вторичного ипотечного рынка

Хотя сейчас аренда может показаться более доступной, деньги, потраченные на аренду, — это деньги, которые вы больше никогда не увидите. С другой стороны, домовладение действительно может помочь обеспечить ваше финансовое будущее.

Купить или арендовать. Это давняя дилемма для молодых специалистов, и новые врачи не застрахованы от нее.

Хотя сейчас аренда может показаться более доступной, деньги, потраченные на аренду, — это деньги, которые вы больше никогда не увидите. С другой стороны, домовладение действительно может помочь обеспечить ваше финансовое будущее.Это позволяет вам накапливать богатство за счет собственного капитала и повышения его стоимости.

Тем не менее, путь к домовладению обычно долгий и в большинстве случаев дорогостоящий. И для большинства лучшим решением жилищного финансирования является получение ипотечной ссуды. Вот почему важно понимать, как работает рынок ипотеки.

В этой статье мы рассмотрим ключевые различия между двумя основными рынками ипотечного кредитования:

Давайте нырнем.

Что такое первичный рынок ипотеки?

Первичный рынок ипотечного кредитования — это место, куда заемщики обращаются для получения жилищных кредитов напрямую от первичных кредиторов.

Эти кредиторы включают:

- Ипотечные банкиры.

- Ипотечные брокеры.

- Коммерческие банки.

- Кредитные союзы.

- Ссудо-сберегательные ассоциации.

Первичные кредиторы обычно ссужают деньги населению (вам), а затем продают большое количество облигаций инвесторам на вторичном рынке. Первичный рынок ипотеки — это источник ипотечных ссуд.

Готовы начать работу?

Спросите у врача ставки по ипотечному кредиту здесь!

Для кого предназначен первичный рынок ипотеки?

Первичный рынок ипотеки идеален для среднего домовладельца.

Если вы являетесь физическим лицом или имеете собственную семью, различные типы основных кредиторов, упомянутых выше, обычно будут открыты для сотрудничества с вами.

Это первое место, куда средний заемщик должен пойти, чтобы получить ипотечный кредит для финансирования покупки дома.

Как работает первичный рынок ипотеки?

Первичные кредиторы обычно предлагают ипотечные ссуды с регулируемой процентной ставкой (ARM). Это означает, что ваша ставка фиксируется на определенный период, обычно пять лет, а затем корректируется ежегодно на основе заранее определенного индекса.С кредитами ARM платежи могут меняться в лучшую и худшую сторону. Все зависит от процентной ставки.

Это означает, что ваша ставка фиксируется на определенный период, обычно пять лет, а затем корректируется ежегодно на основе заранее определенного индекса.С кредитами ARM платежи могут меняться в лучшую и худшую сторону. Все зависит от процентной ставки.

При этом вам необходимо знать максимальную сумму платежа, с которой вы можете столкнуться во время получения ссуды, и планировать ее соответствующим образом. Часто существует ограничение на то, насколько высока процентная ставка в течение срока действия вашего ипотечного кредита. Вы всегда можете использовать этот номер для расчета максимальной суммы, которую вам придется платить ежемесячно.

В большинстве случаев первичные кредиторы требуют первоначального взноса в размере не менее десяти процентов.Иногда они могут попросить предоплату до двадцати процентов. В зависимости от ваших обстоятельств вы всегда можете попытаться найти основного кредитора, который готов выплатить 10 процентов или меньше.

Преимущества первичного ипотечного рынка

Как вы уже поняли, первичный ипотечный рынок является наиболее выгодным вариантом для потребителей. Вот его основные преимущества.

Вот его основные преимущества.

- Гибкость. Даже если ваше финансовое положение не соответствует норме, большинство основных кредиторов достаточно гибки, чтобы рассмотреть другие решения.

- Удобство. Первичные кредиторы находятся на местном уровне, что позволяет легко иметь дело с ними напрямую. Это также означает, что они находятся в контакте с местным рынком и могут быстро принимать решения в зависимости от его условий.

- Низкая стоимость. Первичные кредиторы обычно делают всю андеррайтинговую и кредитную документацию собственными силами. Это сводит к минимуму расходы, связанные с закрытием ссуды.

- Меньшие авансовые платежи. Первичные кредиторы обычно не требуют большого первоначального взноса.

Ознакомьтесь с нашими еженедельными комментариями по первичному рынку ипотечного кредитования, которые охватывают текущие средние ставки по ипотечным кредитам каждый четверг.

Что такое вторичный рынок ипотеки?

Вторичный ипотечный рынок — это ипотечный рынок, на котором первичные кредиторы продают ипотечные кредиты таким инвесторам, как:

- Страховые компании.

- Ипотечные банковские компании.

- Пенсионные фонды.

- Федеральное правительство.

Эти инвесторы становятся вторичными кредиторами.

Для кого предназначен вторичный рынок ипотеки?

Вторичный рынок ипотеки не для среднего покупателя жилья.

Вторичные кредиторы специализируются на кредитовании крупных проектов, таких как строительство крупных торговых центров и офисных зданий.

Если у вас большой проект в сфере недвижимости, вы можете изучить вторичный рынок ипотеки. В противном случае ваш лучший выбор — это первичный рынок ипотеки.

Как работает вторичный рынок ипотеки?

Помните различные типы инвесторов, перечисленные выше?

На вторичном ипотечном рынке эти инвесторы покупают ипотечные кредиты, выданные некоторыми крупными национальными и региональными банками, а также через ипотечных брокеров.

В большинстве случаев вторичные кредиторы обычно не видят заемщиков или собственность до предоставления ссуды. Таким образом, обычно существуют строгие правила, которых необходимо придерживаться.

Преимущества вторичного ипотечного рынка

Если ваша ситуация требует вторичного ипотечного рынка, вот основные преимущества, на которые вы можете рассчитывать.

- Фиксированные ставки. Вторичные кредиторы обычно предлагают долгосрочные фиксированные ставки до тридцати лет.Это означает, что основная сумма долга и проценты остаются неизменными с течением времени, даже если есть изменения с налогами и страхованием.

- Небольшой первоначальный взнос или его нет. В отличие от первичного ипотечного рынка, на вторичном ипотечном рынке можно получить ипотеку с небольшим первоначальным взносом или без него.

Однако стоит отметить, что на вторичном рынке ипотечных кредитов обычно выше затраты на закрытие. Они часто включают сборы за подачу заявления, сборы за андеррайтинг, сборы за проверку, сборы за подготовку документов, опросы и многое другое.

Они часто включают сборы за подачу заявления, сборы за андеррайтинг, сборы за проверку, сборы за подготовку документов, опросы и многое другое.

Когда дело доходит до ипотечного кредитования, первичный и вторичный ипотечный рынок могут работать как днем, так и ночью.

Если вы средний покупатель жилья, сосредоточьтесь на первичном рынке ипотеки. Но если вам нужен значительный заем для финансирования крупного строительства или проекта недвижимости, то изучение вторичного ипотечного рынка может быть более идеальным.

Тем не менее, понимание того, как работает ипотечный рынок в целом, является ключом к принятию разумных решений, когда приходит время финансировать дом.

Возможно вам понравится:

Джек ВольстенхольмДжек — руководитель отдела контента и SEO в LeverageRx, компании по личным финансам, предназначенной исключительно для врачей.

Первичные и вторичные ипотечные рынки: в чем разница?

Когда вы покупаете дом, ваш ипотечный кредит продает вам банкир или брокер на первичном ипотечном рынке. Когда этот первый кредитор продает вашу ипотеку другой фирме, ваша ипотека выходит на вторичный рынок.Имеет ли это значение для вас как для потребителя?

Когда этот первый кредитор продает вашу ипотеку другой фирме, ваша ипотека выходит на вторичный рынок.Имеет ли это значение для вас как для потребителя?

Первичный рынок ипотеки. Когда вы решите купить дом и подать заявку на ипотеку через брокера или банкира, ваша ипотека будет новой ссудой, поэтому считается, что кредитор «инициирует» вашу ипотеку. Сделка происходит на первичном рынке, потому что именно там создаются новые займы.

Вы взяли взаймы у банка или брокера, но они также взяли деньги в долг у «кредитора на складе», который ссужает ипотечные банки.В какой-то момент после того, как вы оформляете ипотеку, она продается другой компании. Здесь в игру вступает вторичный рынок.

Это письмо-сюрприз по почте. Большинство домовладельцев с ипотекой получат письмо о том, что их ипотечный кредит был продан новому кредитору или обслуживающему персоналу. Когда это происходит, вы только что получили представление о вторичном ипотечном рынке.

Ипотечный кредитор занял деньги, чтобы ссудить их вам. Как только вы получите ссуду, кредитор продаст вашу ипотеку другому кредитору или инвестиционной фирме.Затем ваш кредитор платит кредитору склада и снова занимает деньги, чтобы получить новый кредит. Этот цикл повторяется снова и снова. Отправитель зарабатывает деньги на комиссиях, которые он взимает с таких заемщиков, как вы.

Не знали, что ваш кредит может быть продан? Большинство потребителей не читают тип штрафа в своих ипотечных соглашениях, разрешающих продажу ссуд.

В большинстве случаев это не имеет значения для вас как потребителя. Условия вашего кредита не меняются.Закон требует, чтобы существующий кредитор уведомил вас по крайней мере за 15 дней до даты передачи вашей ссуды новому обслуживающему агенту, и новая компания также должна уведомить вас. Когда вы получите письмо от новой компании, вам следует изучить цифры, чтобы убедиться, что они содержат всю вашу информацию правильно.

Ипотечные компании будут также продавать пакеты многих ипотечных кредитов для «секьюритизации» или превращения в инвестиционные товары для покупки и продажи. Поддерживаемые государством компании, такие как Федеральная национальная ипотечная ассоциация (Fannie Mae) и Федеральная ипотечная корпорация по жилищному кредитованию (Freddie Mac), облегчают этот процесс как средство высвобождения денег для будущего кредитования.Государственная компания под названием «Государственная национальная ипотечная ассоциация» (Джинни Мэй) выступает в качестве гаранта федеральных ипотечных ссуд, таких как ссуды от FHA и VA, связанных с инвестиционными ценными бумагами.

Все это происходит в массовом масштабе. За исключением чрезвычайных событий, таких как обвал ипотечных ценных бумаг, произошедший в 2008 году, общественность живет своей жизнью, не подозревая об огромном рынке ипотечных кредитов, который работает вокруг них.

Понимание первичного vs.

Варианты ипотеки на вторичный дом

Варианты ипотеки на вторичный домИпотека стала синонимом жилищного финансирования , но важно понимать, что существует не только один тип ипотеки. На самом деле, когда приходит время покупать дом, в вашем распоряжении множество различных вариантов кредитования, и несколько переменных, таких как тип дома и ваше финансовое положение, могут повлиять на то, брать ли вы ссуду в первичном или вторичный кредитор.

Первичный рынокПервичный рынок состоит из кредиторов, которые выдают ссуды напрямую потребителям.Первичные кредиторы хранят эти ссуды как часть своего портфеля и обслуживают их в течение срока ссуды. Итак, каковы преимущества использования первичного кредитора?

- Первичные кредиторы — это местные учреждения . Это местные местные банки. Они знакомы с местным рынком и обычно могут быстро принимать решения, исходя из условий и тенденций местного рынка.

- Гибкость .

Местное владение означает, что вы имеете дело напрямую с лицами, принимающими решения.Если ваше финансовое положение не соответствует норме, у основных кредиторов есть возможность рассмотреть нестандартные решения.

Местное владение означает, что вы имеете дело напрямую с лицами, принимающими решения.Если ваше финансовое положение не соответствует норме, у основных кредиторов есть возможность рассмотреть нестандартные решения. - Низкие затраты на закрытие . Первичные кредиторы могут выполнять всю андеррайтинговую и кредитную документацию собственными силами. Это устраняет большую часть комиссий, связанных с закрытием ссуды на вторичном рынке. Кстати, большинство основных кредиторов не потребуют от вас депонирования вашей страховки и налогов. Это избавляет от необходимости вносить большой депозит на ваш счет условного депонирования при закрытии.

Местное владение означает, что вы имеете дело напрямую с лицами, принимающими решения.Если ваше финансовое положение не соответствует норме, у основных кредиторов есть возможность рассмотреть нестандартные решения.

Местное владение означает, что вы имеете дело напрямую с лицами, принимающими решения.Если ваше финансовое положение не соответствует норме, у основных кредиторов есть возможность рассмотреть нестандартные решения.Ссуды от первичных кредиторов могут быть очень удобными, и они обычно (но не всегда) включают следующие функции и требования.

- Первичные кредиторы обычно предлагают ипотеку с регулируемой процентной ставкой (ARM). Это означает, что ваша ставка фиксирована на определенный период, обычно 5 лет, а затем ежегодно корректируется на основе заранее определенного индекса. С продуктами ARM ваш платеж может меняться со временем (в зависимости от того, что происходит с процентными ставками). Заемщикам необходимо знать о максимальных выплатах, с которыми они могут столкнуться во время выдачи ссуды, и планировать их соответствующим образом.Почти всегда существует предел того, насколько высока процентная ставка в течение срока действия кредита, и вы можете использовать это число для расчета максимального ежемесячного платежа.

- Первоначальный взнос для первичных кредиторов обычно составляет не менее 10 процентов, а иногда и 20 процентов. В зависимости от обстоятельств вы можете найти кредитора, который сделает меньше, но на всякий случай планируйте не менее 10 процентов.

С продуктами ARM ваш платеж может меняться со временем (в зависимости от того, что происходит с процентными ставками). Заемщикам необходимо знать о максимальных выплатах, с которыми они могут столкнуться во время выдачи ссуды, и планировать их соответствующим образом.Почти всегда существует предел того, насколько высока процентная ставка в течение срока действия кредита, и вы можете использовать это число для расчета максимального ежемесячного платежа.

С продуктами ARM ваш платеж может меняться со временем (в зависимости от того, что происходит с процентными ставками). Заемщикам необходимо знать о максимальных выплатах, с которыми они могут столкнуться во время выдачи ссуды, и планировать их соответствующим образом.Почти всегда существует предел того, насколько высока процентная ставка в течение срока действия кредита, и вы можете использовать это число для расчета максимального ежемесячного платежа. На вторичном рынке доминируют такие игроки, как Fannie Mae, Freddie Mac и Ginnie Mae. И нет, не все они названы в честь родственников. Эти учреждения будут покупать ипотечные кредиты, выданные через ипотечных брокеров и некоторые из крупных региональных и национальных банков. Поскольку они никогда не видят заемщиков или имущество до предоставления ссуды, существуют строгие правила, которым они должны следовать, чтобы приобрести эти ссуды у кредитора. Вот почему вы можете воспользоваться услугами ипотечного брокера:

Поскольку они никогда не видят заемщиков или имущество до предоставления ссуды, существуют строгие правила, которым они должны следовать, чтобы приобрести эти ссуды у кредитора. Вот почему вы можете воспользоваться услугами ипотечного брокера:

- Фиксированные ставки . Кредиторы, продающие ипотеку на вторичном рынке, могут предложить фиксированные ставки на срок до 30 лет.Хотя налоги и страхование могут привести к увеличению вашего платежа в течение срока кредита, фиксированная ставка означает, что основная сумма и процентная часть останутся неизменными с течением времени.

- Варианты первоначального взноса . На вторичном рынке заемщики могут подать заявку на получение FHA, VA, USDA, FRM, ARM, Balloon или многих других типов ссуд и программ, предлагаемых государством. Для каждого из этих займов действуют разные правила. Некоторые заемщики могут претендовать на получение ссуд с минимальным первоначальным взносом или без него.

Эти особенности часто являются наиболее важными для потенциальных покупателей жилья. Надежность, заключающаяся в том, что ваш платеж никогда не изменится, в сочетании с гибкостью, позволяющей получить низкий первоначальный взнос, являются привлекательными моментами для продажи.

Надежность, заключающаяся в том, что ваш платеж никогда не изменится, в сочетании с гибкостью, позволяющей получить низкий первоначальный взнос, являются привлекательными моментами для продажи.

Но есть несколько вещей, которые следует учитывать, прежде чем брать ссуду у вторичного кредитора.

- Счета условного депонирования . Большинство вторичных руководящих принципов требуют, чтобы вы депонировали свою страховку и налоги, включая депозит на свой счет условного депонирования при закрытии, который покроет шесть месяцев налога на недвижимость и один год страхования.Обычно от этого можно отказаться, если у вас будет 20 процентов собственного капитала в вашем доме.

- PMI, или частное ипотечное страхование . Заемщики, имеющие менее 20 процентов собственного капитала в своем доме, обязаны платить PMI сверх своего обычного платежа. PMI обычно стоит от 0,5% до 1,0% стоимости кредита (в год). При получении кредита в размере 100 000 долларов США ожидайте выплаты PMI в размере 750 долларов США в год или дополнительных 62,50 долларов США в месяц.

- Затраты на закрытие . В дополнение к депозиту условного депонирования, который обычно требуется, заемщикам также придется оплатить расходы по закрытию, которые могут включать сборы за андеррайтинг, сборы за подачу заявления, сборы за подготовку документов, сборы за инспекцию, опросы и, возможно, многое другое.Первичные и вторичные кредиторы обязаны раскрывать список комиссий, связанных с их ипотекой. Кандидатам следует внимательно изучить их и убедиться, что они понимают каждый сбор.

У каждого потенциального домовладельца есть свои уникальные обстоятельства, которые диктуют, какой маршрут лучше для него. Как и в большинстве случаев, полная информация обо всех вариантах является ключом к принятию правильного решения.

Об авторе:

Мэтт Смит — специалист по потребительским, недвижимым и коммерческим кредитам в Центральном национальном банке.Когда он не дает взаймы, Мэтт любит заниматься любым видом спорта (и быстро травмироваться) и проводить время со своей женой и двумя детьми.

Разница между первичной и вторичной ипотекой

Первичный рынок ипотеки

Первичный рынок ипотечного кредитования — это рынок выдачи ипотечных кредитов. Заемщики и кредиторы встречаются на первичном ипотечном рынке, чтобы обсудить условия кредитов и, возможно, заключить кредитные соглашения. Как только заем будет создан, он может быть продан другому финансовому учреждению с выходом на вторичный ипотечный рынок.Многие компании финансового сектора работают как на первичном, так и на вторичном ипотечном рынке.

На первичном ипотечном рынке кредиторы, такие как банки и кредитные союзы, могут связаться с людьми, которые хотят занять деньги. Они помогают заемщикам с информацией о доступных вариантах. Ипотечные брокеры работают с заемщиками, чтобы упаковать их, собирая информацию об их доходах, активах и т. Д. Затем они представляют потенциальным кредиторам полный пакет информации, который может быть использован для получения ссуды.

Ипотечные брокеры нуждаются в государственных лицензиях и должны соблюдать определенные этические стандарты. Брокеры, как правило, независимы и проходят несколько разную сертификацию, потому что характер их работы отличается. Цель всех сторон — найти заемщика с ссудой, которую она или она может себе позволить.

Когда экономика находится в хорошем состоянии, бизнес на первичном ипотечном рынке обычно оживлен, и обычно легко получить ссуды. В периоды нехватки кредита и других финансовых проблем получить ипотеку может быть сложно.Это имеет волновой эффект, поскольку вторичный ипотечный рынок страдает, когда выдается меньше кредитов, и, в свою очередь, финансовые инструменты, основанные на этом рынке, могут упасть в цене.

Вторичный рынок ипотеки

Вторичный ипотечный рынок — это рынок, на котором продаются ценные бумаги или облигации, обеспеченные стоимостью ипотечных ссуд. Ипотечный кредитор, банки или специализированная фирма сгруппируют вместе многие ссуды (с первичного ипотечного рынка) и продают сгруппированные ссуды, известные как обеспеченные ипотечные обязательства (CMO) или ценные бумаги, обеспеченные ипотекой (MBS), таким инвесторам, как пенсионные фонды, страховые компании. и хедж-фонды.Ценные бумаги, обеспеченные ипотекой, часто объединялись в обеспеченные долговые обязательства (CDO).

Вторичный ипотечный рынок был призван предоставить новый источник капитала для рынка, когда традиционный источник на рынке был не в состоянии. Также надеялись, что он будет более эффективным, чем старый локализованный рынок для фондов, у которых может быть дефицит или избыток в зависимости от местоположения. Теоретически риск невыполнения обязательств по индивидуальным займам был значительно снижен за счет этого процесса агрегирования, так что даже индивидуальные займы с высоким риском можно было рассматривать как часть наиболее безопасных инвестиций с риском AAA.

Вторичный ипотечный рынок до и после жилищного кризиса

Альтернативные типы инвестиций, помимо акций и облигаций, часто связаны с владениями недвижимостью, при этом значительная часть рынка посвящена покупке и продаже ипотечных кредитов. Процесс, с помощью которого ипотечные кредиты физических лиц объединяются в ценные бумаги и продаются на вторичном рынке, является важным элементом инвестиционного банкинга, но при работе с ипотечными ценными бумагами (MBS) существуют риски. А именно, финансовый кризис, который достиг точки перегиба в 2008 году с крахом Lehman Brothers, во многом был обусловлен проблемами на рынке инвестиций в недвижимость.

Профессионалы, которые хотят участвовать в торговле MBS или повысить свою активность в инвестиционном пространстве, должны знать, как работает вторичная покупка и продажа ипотечных кредитов, освежить свои знания о том, как разворачивалась Великая рецессия, и отметить изменения, которые кризис вызвал в MBS. рынок.

Характер вторичного ипотечного рынка

Покупка и продажа ипотечных кредитов в качестве ценных бумаг позволяет андеррайтерам ссужать деньги покупателям жилья, даже если они не могут использовать свои собственные средства для покрытия всего жилищного кредита на весь срок его действия.Как отметили в Investopedia, этот процесс позволяет банкам любого размера предлагать ссуды. Двумя основными покупателями ссуд являются учрежденные государством финансовые организации: Федеральная национальная ипотечная ассоциация и Федеральная ипотечная корпорация по жилищному кредитованию, также известная как Fannie Mae и Freddie Mac. Bankrate объяснил, что первая из них была создана в 1930 году, а вторая последовала в 1968 году, чтобы обеспечить больший баланс на рынке.

Fannie Mae и Freddie Mac скупают многие ссуды, выданные банками, объединяют их в ценные бумаги с ипотечным покрытием и предлагают их на инвестиционном рынке.Этот процесс финансирования ссуд и превращения их в ценные бумаги привел к падению процентных ставок и их стандартизации ― более мелкие банки во всех регионах могут предлагать ипотечные кредиты, зная, что крупные покупатели сделают их финансово жизнеспособными.

Ипотечный рынок — это место, где инвесторы и фонды вкладывают свои деньги в продукты MBS, рассчитывая на то, что эти инвестиции со временем вырастут в цене. Однако рынок несет в себе риски, и его слабые места проявились во время последнего крупного финансового кризиса.

Инвестиции в недвижимость и финансовый кризис

Поскольку стоимость MBS привязана к ценам на недвижимость, жилищный кризис оказывает чрезвычайно негативное влияние на ипотечные инвестиции. The Street указала, что этот сценарий разыгрывался в 2007 и 2008 годах. Банки потратили годы, предшествовавшие этому краху, выдавая ссуды с высокой степенью риска, используя низкие процентные ставки и растущие цены на жилье для выдачи субстандартных ипотечных кредитов, то есть ссуд, предназначенных для для покупателей, чьи финансы и кредитная история не позволяют им получить стандартные ссуды под низкие ставки.

Крах пузыря стоимости жилья опустошил покупателей, которые недавно приобрели дома по субстандартной ипотеке. Рост ставок и уменьшение капитала вынудили многих людей лишиться права выкупа. Банки потеряли деньги из-за выданных кредитов, и стоимость домов резко упала. The Street отметила, что этот крах, в свою очередь, ударил по инвесторам и фондам с MBS в их портфелях.

Инвесторы, естественно, отошли от продуктов MBS, когда кризис перерос в рецессию.Эти вложения в недвижимость выявили рискованную сторону, с которой менеджеры фондов и частные лица не ожидали столкнуться. Федеральному правительству пришлось вмешаться и сделать свои собственные крупные инвестиции в недвижимость, чтобы процентные ставки не резко выросли. По данным Investopedia, государственные инвестиции в MBSes составили 1,75 триллиона долларов.

Инвестиции в MBS после рецессии

Несмотря на ущерб, нанесенный инвестициям в ценные бумаги недвижимости во время Великой рецессии, рынок все же вышел из кризиса.Investopedia объяснила, что теория, лежащая в основе стоимости MBS, остается обоснованной: когда люди могут погашать свои ипотечные кредиты, они это делают, а это означает, что ценные бумаги, состоящие из ипотечных кредитов, имеют непреходящую ценность в функциональной экономике.

Напряжение финансового коллапса десятилетней давности остается очевидным в сфере MBS, поскольку федеральное правительство по-прежнему владеет ценными бумагами на недвижимость на сумму более 1 триллиона долларов. Власти уверены, что повторение Великой рецессии не является неизбежным: Investopedia добавила, что ФРС начала распродавать свои активы MBS в 2017 году.Будущее рынка может зависеть от инвесторов и управляющих фондами, которые будут более внимательно покупать предложения MBS в будущем, более внимательно следя за сигналами рынка жилья, чем в 2006 и 2007 годах.

Онлайн-курсы MSF по инвестированию в недвижимость

Специалисты, заинтересованные в более активном участии в инвестициях в недвижимость на вторичном рынке, могут получить ценную информацию во время обучения на онлайн-магистратуре Северо-Восточного университета в области финансов. Курсы, включенные в онлайн-программу MSF, позволяют студентам глубже погрузиться в этот специализированный уголок инвестиционного рынка.Поскольку отдельные лица и управляющие фондами все еще вкладывают средства в продукты MBS, аналитики по инвестициям в недвижимость будут постоянно нуждаться в помощи покупателям в принятии решений.

По данным Бюро статистики труда США, карьера финансового аналитика является многообещающей. По прогнозам BLS, за десятилетие с 2016 по 2026 год занятость инвестиционных аналитиков в США вырастет на 11 процентов. Это больше, чем ожидаемый рост на 7 процентов по всем профессиям. В 2017 году средняя зарплата аналитика составляла 84 300 долларов.Специализация на инвестициях в недвижимость или использование этого навыка в качестве профессионального отличия потребует глубоких знаний, и именно здесь онлайн-курсы MSF могут оказаться бесценными.

Курс «Финансы и инвестиции в недвижимость» онлайн-программы MSF Школы бизнеса Д’Аморе-МакКима представляет собой важный обзор того, как недвижимость функционирует как объект инвестиций. Студенты узнают о процессе обеспечения финансирования, о том, как работает ипотечный рынок, и о деталях долгосрочных инвестиционных стратегий.Независимо от того, надеются ли профессионалы заниматься недвижимостью на постоянной основе или планируют охватить широкий спектр инвестиционных областей, курс обеспечивает полезную основу.

Режим онлайн позволяет профессионалам гибко учиться в свободное время, продолжая при этом свою текущую работу на полную ставку. Чтобы узнать больше об онлайн-программе MSF в Северо-Восточном университете, загрузите брошюру программы здесь.

Рекомендуемая литература:

Изучение недвижимости Финансы

Финансовый контролер: Узнайте больше об этой карьере

Источники:

Банковская ставка — Вторичный ипотечный рынок

ФРС Нью-Йорка — Растущий разрыв между ставками первичной и вторичной ипотеки

Investopedia — Вторичный ипотечный рынок

The Street — Что такое кризис субстандартной ипотеки и как он произошел?

U.S. Комиссия по ценным бумагам и биржам — Ценные бумаги, обеспеченные активами

Как работает вторичный ипотечный рынок

Вторичный ипотечный рынок — это огромный рынок банков, инвесторов и финансовых учреждений, который торгует ипотечными кредитами, правами обслуживания и ценными бумагами, обеспеченными ипотекой. Хотя многие покупатели жилья об этом не знают, вторичный ипотечный рынок оказывает огромное влияние на то, как вы получаете ипотеку, ставку, которую вы платите, и стандарты, которым вы должны соответствовать для этого.

Хотя кредитор изначально мог предоставить вам ссуду, сегодня во многих случаях он не удерживает ссуду.Вместо этого он продает ссуду на вторичном ипотечном рынке, где ее можно разделить на любое количество ценных бумаг с ипотечным покрытием, чтобы удовлетворить потребности инвесторов.

Вот как работает вторичный ипотечный рынок и кому на самом деле может принадлежать ваш жилищный кредит.

Как работает вторичный рынок ипотеки

Большинство людей знает, как работает основной процесс ипотеки. Заемщик просит у банка ссуду, и банк передает деньги покупателю жилья и сохраняет ссуду в бухгалтерских книгах на весь срок ссуды.Это 101 банковское дело, но на ипотечном рынке все реже.

После предоставления ссуды банк часто продает ее на вторичном ипотечном рынке, хотя банк может сохранить права на обслуживание. Многие ссуды продаются спонсируемым государством предприятиям Fannie Mae и Freddie Mac или другим агрегаторам, которые могут переупаковывать ссуды в ценные бумаги, обеспеченные ипотекой, или MBS, или держать их в своих собственных книгах и собирать проценты с заемщиков.

Для продажи агентствам ссуда должна быть «соответствующей», то есть ссуда должна соответствовать определенным стандартам, установленным агентствами.Эти факторы включают:

- Максимальная сумма кредита в размере 510 400 долларов США (на 2020 год) в большинстве штатов США, хотя в других штатах она выше

- Первоначальный взнос относительно размера ссуды, обычно не менее 3 процентов

- Кредитный рейтинг заемщика, обычно от 630 до 650

- Отношение долга к доходу заемщика, которое не должно превышать 41 процент

Спрос на соответствующие ссуды помогает снизить ставки по ипотечным кредитам для заемщиков, которые могут соответствовать стандартам.Обратите внимание, что крупные ссуды обычно не считаются соответствующими ссудами.

Государственные агентства являются одним из типов ипотечных агрегаторов, но другие крупные организации (включая самого ипотечного кредитора) могут быть агрегаторами и также создавать свои собственные MBS.

Что такое ценные бумаги с ипотечным покрытием?

Купив ипотечные ссуды, агрегаторы могут разделить их и переупаковать в облигации, называемые ценными бумагами с ипотечным покрытием.

Думайте об ипотеке как о денежном потоке со специфическими характеристиками, основанными на ссуде.Агрегаторы могут переупаковывать эти денежные потоки — как правило, тысячи ипотечных кредитов в одной ценной бумаге — различными способами для создания облигаций, отвечающих инвестиционным потребностям определенных типов инвесторов.

Например, ипотечные кредиты могут быть разделены на транши с разной степенью надежности — и чем надежнее облигация, тем ниже ее доходность, как правило. Таким образом, инвесторы, ищущие более высокие процентные выплаты, могут покупать несколько более рискованные ценные бумаги, обеспеченные ипотекой, в то время как те, кто должен покупать облигации с более высоким рейтингом (например, страховые компании или государственные пенсионные инвесторы), могут покупать более безопасные транши.

Инвесторы, которые ищут другие характеристики, например, основанные на риске или времени поступления денежных средств, могут найти другие облигации MBS для удовлетворения своих конкретных потребностей. Это широкий рынок, предлагающий широкий выбор облигаций.

Как и обычные облигации, эти ценные бумаги с ипотечным покрытием оцениваются рейтинговыми агентствами, включая Standard & Poor’s, Moody’s и Fitch, которые взимают плату за свои услуги.

После создания и присвоения рейтинга облигациям они продаются инвесторам, которые могут держать их в своих портфелях или продавать позже на вторичном рынке.Сами банки также могут быть покупателями MBS, которые могут предложить большую диверсификацию, чем ссуды, выданные только в их сфере обслуживания.

Почему существует вторичный рынок ипотеки?

Конгресс создал вторичный ипотечный рынок в 1938 году с образованием Fannie Mae, которая приобрела ипотечные кредиты FHA. Fannie Mae предоставляла ликвидность первоначальным кредиторам, которые не хотели связывать свой капитал на длительные периоды, и позволяла им генерировать больше кредитов. Имея возможность продавать ссуды, банки могли выписывать больше ипотечных кредитов и поощрять домовладение.

Freddie Mac был создан Конгрессом в 1970 году с теми же целями, что и Fannie Mae.

Создание совершенно новой ценной бумаги из ипотечных кредитов — сложный процесс, так почему же игроки, задействованные на ипотечном рынке, делают это? Вторичный рынок создает преимущества для каждого экономического игрока — заемщиков, инвесторов, банков / кредиторов, агрегаторов и рейтинговых агентств:

- Заемщики — Заемщики, которые могут претендовать на получение соответствующей ссуды, получают выгоду от потенциально более низких затрат и большего доступа к капиталу и займам на более длительные периоды времени.

- Инвесторы — Инвесторы (в том числе институциональные игроки, такие как банки, пенсионные фонды, хедж-фонды и др.) Получают доступ к определенным видам ценных бумаг, которые лучше соответствуют их потребностям и толерантности к риску.

- Банки / кредиторы — Кредиторы могут снимать определенные ссуды со своих бухгалтерских книг, сохраняя при этом другие ссуды, которые они предпочли бы иметь. Это также позволяет им эффективно использовать свой капитал, позволяя им генерировать комиссионные за андеррайтинг ипотечных кредитов, продажу ипотеки, а затем снова использовать свой капитал для выдачи новой ссуды.Кредитор может сохранить за собой право обслуживать ипотеку, что также может быть прибыльным потоком комиссионных. Банк также может получить выгоду как инвестор, купив MBS, которые диверсифицируют его собственные активы.

- Агрегаторы — Агрегаторы, такие как Fannie и Freddie, получают комиссию за объединение и переупаковку ипотечных кредитов и структурирование их с определенными привлекательными характеристиками.

- Рейтинговые агентства — Эти фирмы увеличивают продажи, оценивая ценные бумаги, обеспеченные ипотекой, и гарантируя, что они обладают определенными чертами и рискованностью.

Поскольку вторичный рынок позволяет кредиторам разделить свои ипотечные кредиты, он также позволяет финансовым фирмам специализироваться в различных областях рынка. Например, банк может предоставить ссуду, но продать ее на вторичном рынке, сохранив за собой право обслуживать ипотеку.

В качестве кредитора банк гарантирует ссуду, обрабатывает ссуду, финансирует ипотеку и закрывает ссуду. Он собирает плату за эти услуги, а затем может удерживать или не удерживать ссуду.

Как обслуживающий ссуду банк, помимо других функций, получает комиссию за обработку ежемесячного платежа, отслеживание остатков по ссуде, создание налоговых форм и управление счетами условного депонирования.

Даже если кредитор решит выдать ссуду и удерживать ее, он получает выгоду от наличия активного и ликвидного вторичного рынка, на котором он может продавать свои ссуды или права на обслуживание, если захочет или будет необходимо.

Короче говоря, рынок существует для повышения эффективности и лучшего удовлетворения потребностей игроков.

Итог

За кулисами ипотечного рынка происходит многое, о чем заемщики могут не знать. Поскольку он покупает огромную часть жилищных ссуд, вторичный рынок определяет большую часть поведения на первичном рынке, например, желание банков выписывать соответствующие ссуды. Хотя вы можете продолжать вносить ежемесячный платеж в банк, выдавший ссуду, на самом деле деньги могут поступать разным инвесторам, владеющим вашей ипотечной ссудой или ее частью.

Подробнее:

Путеводитель по вторичному ипотечному рынку

Независимость редакцииМы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице (четко обозначенные) могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Если у вас есть долгосрочная ипотека с дешевыми условиями, вторичный ипотечный рынок частично обязан этой приятной сделке.

«Если бы вторичного рынка не существовало, вам было бы трудно получить ипотеку с фиксированной процентной ставкой на 30 лет», — говорит Рон Хейни, старший вице-президент по политике ипотечного финансирования Независимого сообщества банкиров Америки.«И если бы вы могли его получить, то это было бы гораздо дороже, чем сегодня».

Если вы пережили финансовый кризис 2008 года или смотрели фильм The Big Short , то, возможно, вы уже немного знаете, как это работает. Короче говоря, вторичный рынок — это то место, где ваш кредитор может продать вашу ипотеку после того, как вы закрылись по ссуде. Возможность разгрузить ипотечные кредиты позволяет кредиторам развернуться и выдать больше кредитов.

Поскольку изменения на вторичном рынке могут повлиять на заемщиков, неплохо понять основы.Вот что нужно знать.

Что такое вторичный рынок ипотеки и как он работает?

Вторичный ипотечный рынок — это рынок, на котором кредиторы продают ипотечные кредиты, а инвесторы покупают финансовые продукты, обеспеченные этими ипотечными кредитами. По данным Национальной ассоциации кредитных союзов, здесь продаются около двух третей жилищных ссуд из США. Вот краткий пример того, как это работает:

Допустим, банк использует свои резервы для финансирования ипотечных кредитов, общая стоимость которых составляет 10 миллионов долларов.«Это связывает их средства, чтобы они могли выдавать больше кредитов», — говорит Джордан ван Рейн, старший экономист Национальной ассоциации кредитных союзов. «Но если они смогут продать эти ипотечные кредиты на вторичном рынке и вернуть эти деньги, они смогут продолжить и продолжать выдавать новые ссуды».

Такие организации, как Fannie Mae, Freddie Mac и частные фирмы покупают эти ссуды и упаковывают их в ценные бумаги с ипотечным покрытием. Затем инвесторы со всего мира покупают эти продукты и продолжают цикл.

Среднестатистический покупатель жилья может не знать о вторичном рынке, говорит Николь Рует, управляющая производственным отделом в Rueth Team в Fairway Independent Mortgage Corp. «Если только он не потерпит неудачу, — говорит она. «Это вроде как, мне не нужно знать, как работает двигатель автомобиля, если только машина не заводится».

Но хорошо понимать основы, потому что изменения на вторичном рынке иногда могут повлиять на вас. Например, Fannie Mae и Freddie Mac добавили новую комиссию к некоторым кредитам рефинансирования в конце 2020 года, и многие кредиторы решили передать эту комиссию покупателям жилья.«Это шаг на вторичном рынке, который сразу же волнует конечного пользователя», — говорит Рует.

Вторичный ипотечный рынок против первичного ипотечного рынка

Первичный ипотечный рынок, вероятно, вам уже знаком. Здесь заемщики могут получить ипотечный кредит у кредитора, например банка или кредитного союза. Затем кредитор передает деньги покупателю жилья.

После того, как кредитор закрывает несколько закладных, у него есть два варианта.

- Держите ипотечные ссуды в своем портфеле: Сбор процентов с этих ипотечных кредитов предлагает диверсификацию инвестиций.

- Продать жилищные ссуды на вторичном рынке: Возврат денег помогает банкам и кредитным союзам финансировать ссуды для большего числа заемщиков. «Банки, как правило, продают почти половину своих ипотечных кредитов на вторичном рынке», — говорит ван Рейн. «Кредитные союзы, как правило, удерживают большую часть своих ипотечных кредитов. Они продают около 25% ».

До создания вторичного ипотечного рынка кредиты оставались на первичном рынке. Только у более крупных банков было достаточно денег для финансирования ипотечных кредитов на весь срок кредита, а отсутствие конкуренции означало, что кредиторы могли взимать более высокие процентные ставки.Это заблокировало многих людей из процесса покупки жилья.

Конгресс США создал вторичный рынок в 1938 году, чтобы «помочь увеличить ликвидность, — говорит Хейни, — а также помог банкам и кредиторам снизить процентные ставки и управлять кредитным риском. Теперь он достиг точки, когда рынок ипотечного кредитования становится чрезвычайно ликвидным, потому что вы можете привлекать капитал со всего мира ».

Вот краткий обзор того, что происходит на каждом рынке и кто участвует:

| Первичный рынок | Вторичный рынок |

|---|---|

| • Заемщики берут ипотечные кредиты у кредиторов. • Кредиторы, такие как банки и кредитные союзы, либо продают ссуды на вторичном рынке, либо хранят ссуды в своих книгах. • Ипотечные брокеры помогают соединить заемщиков и кредиторов. | • Кредиторы оформляют и продают жилищные ссуды на вторичном рынке. • Ипотечные агрегаторы покупают и секьюритизируют ссуды. • Дилеры и брокеры по ценным бумагам продают секьюритизированные ссуды. • Инвесторы покупают секьюритизированные ссуды и получают доход от процентов. |

Кто покупает ссуды на вторичном рынке?

Покупатели ипотеки на вторичном рынке делятся на три основные категории:

- Государственные предприятия (GSE): Fannie Mae и Freddie Mac покупают обычные ссуды на вторичном рынке.Если кредиторы планируют продать ссуду Fannie Mae или Freddie Mac, они должны убедиться, что заемщик и ссуда соответствуют определенным «соответствующим» требованиям, установленным этими агентствами.

- Государственные учреждения: Ссуды, обеспеченные государством, такие как ссуды FHA, ссуды VA и ссуды USDA, вкладываются в ценные бумаги с ипотечным покрытием через Ginnie Mae, которое является государственным агентством.

- Частные лица: Некоторые из них включают пенсионные фонды, страховые компании и хедж-фонды. «Их критерии андеррайтинга могут отличаться от критериев Fannie Mae и Freddie Mac», — говорит Хейни.«Некоторые инвесторы будут специализироваться на ссудах, например, если у заемщика более высокое отношение долга к доходу».

Pro Tip

После покупки дома ждите письма от своего кредитора. Он сообщит вам, продал ли кредитор вашу ипотеку и кто будет обслуживать вашу ссуду. Если вы все еще не уверены, кому принадлежит ваш кредит, проверьте свои кредитные отчеты.

Что такое ценные бумаги с ипотечным покрытием?

Ценные бумаги, обеспеченные ипотекой, — это облигации, обеспеченные жилищным фондом и другими ссудами на недвижимость.Когда банки и кредитные союзы финансируют ипотечные кредиты, они могут объединить их и создать ценные бумаги, обеспеченные ипотекой. Затем финансовое учреждение продает эти MBS частным и спонсируемым государством организациям на вторичном рынке. Оттуда предприятия используют MBS в качестве обеспечения для создания новых ценных бумаг. Эти инвестиции могут приобрести инвесторы со всего мира.

Большинство этих «организаций» являются правительственными агентствами США, такими как Джинни Мэй, или агентствами, спонсируемыми государством, такими как Fannie Mae и Freddie Mac.Обеспечение обеспечивается стоимостью лежащих в основе займов. Когда домовладельцы выплачивают ежемесячный платеж по ипотеке, владелец облигации в конечном итоге получает часть процентов и основной суммы. Какая бы организация ни выпустила обеспечение, оно будет гарантировать инвестиции и распределять выплаты по процентам и основной сумме долга.

Как правило, если банки устанавливают разумные стандарты кредитования и заемщики вовремя выплачивают ипотечные кредиты, система работает.

«Большинство людей платят по ипотеке», — говорит Хейни. «За исключением случаев, когда у вас действительно плохие экономические события, но даже в этом случае большинство по-прежнему выплачивает свои ипотечные кредиты.Так что с инвестиционной точки зрения это довольно безопасная форма кредита ».

Можете ли вы контролировать, на каком рынке находится ваш заем?

Покупатели жилья не имеют особого контроля над тем, куда уходят их ипотечные кредиты после дня закрытия, говорит ван Рейн. Но вы можете выбрать хорошего ипотечного кредитора в начале процесса. Когда вы делаете покупки для получения ипотечного кредита, «вы всегда можете спросить кредитора, планируют ли он продать ваш кредит», — говорит ван Рейн. «Если это важно для вас, вы всегда можете выбрать тот, который будет держать его на месте.”

Если вы выберете кредитора, который продает вашу ипотеку на вторичном рынке, кредитор свяжется с вами и скажет, кому принадлежит кредит. Вы также узнаете о своей кредитной организации, которая собирает ваши платежи, отслеживает ваш баланс и сообщает информацию о вашей учетной записи в кредитные бюро.

«Главное, что нужно знать заемщикам, — это то, что управляющий вашей ипотечной ссудой может смениться», — говорит ван Рейн. «К кому вы обращаетесь, чтобы совершать платежи, задавать вопросы или подавать спор, это может измениться, поэтому это очень важно знать.”

Если вы не знаете, куда направить платежи по ипотеке, вы всегда можете проверить свои кредитные отчеты на сайте AnnualCreditReport.com. Вы можете бесплатно получить кредитный отчет от Experian, TransUnion и Equifax один раз в год. В этих отчетах должны быть указаны название и контактная информация компании, которая обслуживает ваш кредит.

Bottom Line

Когда дело доходит до жилищных кредитов, большинство заемщиков не знают, что «многое происходит за кулисами», — говорит Рут. Поскольку вторичный рынок определяет большую часть поведения на первичном рынке, полезно знать основы.Хотя вы закрываете жилищный заем у своего кредитора и выписываете чеки обслуживающему вас ссуде, деньги обычно идут разным инвесторам, которые владеют вашей ипотечной ссудой или ее частью. Понимание процесса может сделать вас более информированным покупателем — и это всегда хорошо.