В чём разница между «ипотекой» и «ипотечным кредитованием»? | Вечные вопросы | Вопрос-Ответ

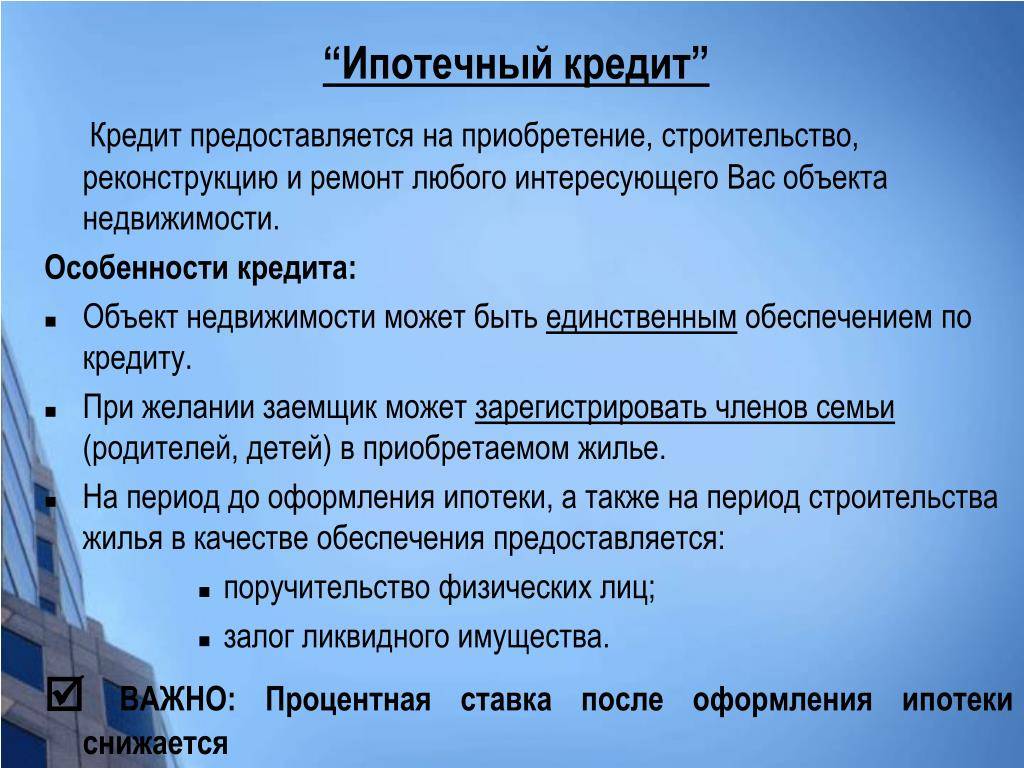

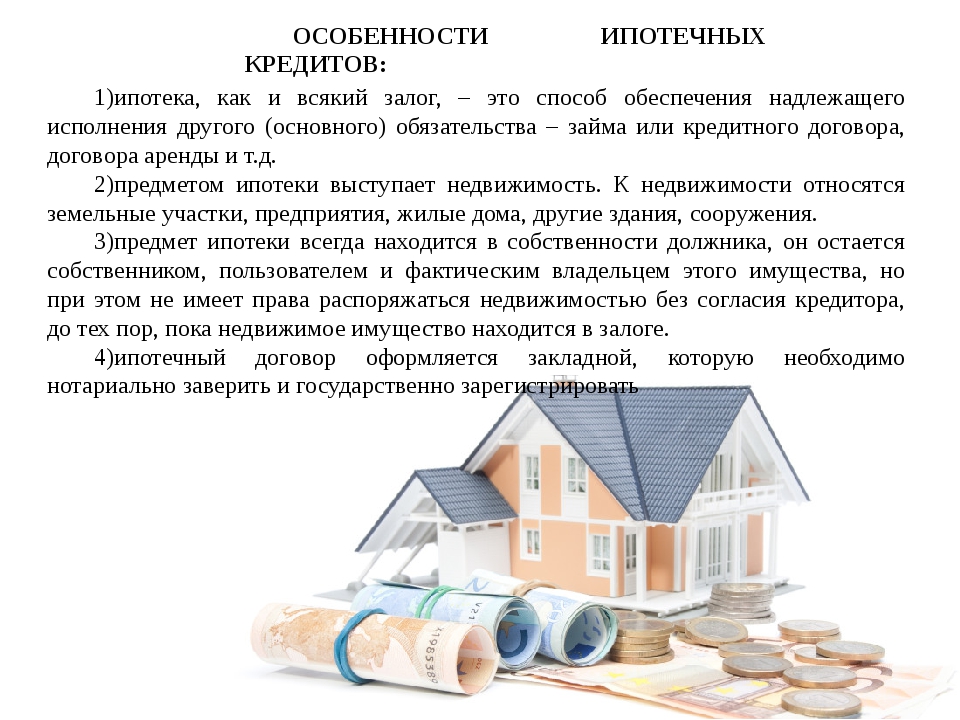

Следует различать понятия «ипотека» и «ипотечное кредитование».

Ипотека обозначает форму залога, в качестве которого выступает само приобретаемое недвижимое имущество. Эта недвижимость не может быть продана, подарена, заложена и т. д., пока не будет полностью выкуплена и освобождена от залога.

В случае невыплаты долга кредитор может продать заложенное имущество и пользоваться полученными средствами. Об этом говорится в статье 1 ФЗ «Об ипотеке (залоге недвижимости)»: «По договору о залоге недвижимого имущества (договору об ипотеке) одна сторона — залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны — залогодателя преимущественно перед другими кредиторами залогодателя, за изъятиями, установленными федеральным законом».

В отдельных случаях ипотекой может стать уже имеющаяся недвижимость для получения кредита или займа.

Ипотечное кредитование — это собственно кредит, который выдаётся банком под залог недвижимого имущества. При получении кредита на покупку недвижимого имущества сама приобретаемая недвижимость поступает в ипотеку (залог) банку как гарантия возврата кредита.

Согласно статье 2 ФЗ «Об ипотеке (залоге недвижимости)», «ипотека может быть установлена в обеспечение обязательства по кредитному договору, по договору займа или иного обязательства, в том числе обязательства, основанного на купле-продаже, аренде, подряде, другом договоре, причинении вреда, если иное не предусмотрено федеральным законом».

Ипотечный кредит выдаётся на длительный срок, а процентная ставка по нему обычно ниже, чем по другим видам кредитов. Перед тем как выдать такой кредит, банк проводит тщательную проверку дохода потенциального заёмщика, а также выдвигает требование страхования залога и оценки недвижимости аккредитованными оценщиками.

Смотрите также:

Основание | Причина отказа |

Несоблюдение условия, указанного в п. 1 ч. 1 ст. 6.1-1 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» | Размер кредита превышает максимальный размер, установленный Правительством РФ (п. 4 ст. 6 Федерального закона от 01.05.2019 N 76-ФЗ). |

Несоблюдение условия, указанного в п. 2 ч. 1 ст. 6.1-1 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» | Условия кредитного договора ранее изменялись по требованию заемщика (одного из заемщиков) в рамках ст. 6.1-1 Закона № 353-ФЗ. |

Несоблюдение условия, указанного в п. 3 ч. 1 ст. 6.1-1 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» | Предметом ипотеки является жилое помещение, не являющееся единственным пригодным для постоянного проживания заемщика, или право требования участника долевого строительства в отношении жилого помещения, которое не будет являться единственным пригодным для постоянного проживания заемщика жилым помещением. |

Несоблюдение условия, указанного в п. 4 ч. 1 ст. 6.1-1 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» | На день направления требования не подтверждено нахождение в трудной жизненной ситуации. |

Несоблюдение условия, указанного в п. 1 ч. 2 ст. 6.1-1 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» | На подтверждена регистрация заемщика в качестве безработного гражданина, который не имеет заработка, в органах службы занятости в целях поиска подходящей работы. |

Несоблюдение условия, указанного в п. 2 ч. 2 ст. 6.1-1 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» | Не подтверждено признание заемщика инвалидом и установление ему федеральными учреждениями медико-социальной экспертизы I или II группы. |

Несоблюдение условия, указанного в п. 3 ч. 2 ст. 6.1-1 Федерального закона от 21. | Не подтверждена временная нетрудоспособность заемщика сроком более 2-х месяцев подряд (непрерывно). |

Несоблюдение условия, указанного в п. 4 ч. 2 ст. 6.1-1 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» | Не подтверждено снижение среднемесячного дохода заемщика/заемщиков, рассчитанного за 2 месяца, предшествующие месяцу обращения заемщика с требованием более чем на 30% по сравнению со среднемесячным доходом заемщика/заемщиков, рассчитанным за 12 месяцев, предшествующих месяцу обращения заемщика, при этом размер среднемесячных выплат по кредиту за 6 месяцев, следующих за месяцем обращения заемщика, превышает 50% от среднемесячного дохода заемщика/заемщиков, рассчитанного за 2 месяца, предшествующие месяцу обращения заемщика. |

Несоблюдение условия, указанного в п. 5 ч. 2 ст. 6.1-1 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» | Не подтверждено увеличение количества лиц, находящихся на иждивении у заемщика (несовершеннолетних членов семьи, и/или членов семьи, признанных инвалидами I или II группы, и/или лиц, находящихся под опекой или попечительством заемщика), по сравнению с количеством указанных лиц, находившихся на иждивении заемщика на день заключения кредитного договора, с одновременным снижением среднемесячного дохода заемщика/заемщиков, рассчитанного за 2 месяца, предшествующие месяцу обращения заемщика с требованием, более чем на 20% по сравнению со среднемесячным доходом заемщика/заемщиков, рассчитанным за 12 месяцев, предшествующих месяцу обращения заемщика, при этом размер среднемесячных выплат по кредитному договору за 6 месяцев, следующих за месяцем обращения заемщика, превышает 40% от среднемесячного дохода заемщика/заемщиков, рассчитанного за 2 месяца, предшествующие месяцу обращения заемщика. |

Несоблюдение условия, указанного в ч. 4 ст. 6.1-1 Закона Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» | К вашему требованию не приложено согласие залогодателя (залогодателей) в случае, когда залогодателем является третье лицо. |

Несоблюдение условия, указанного в ч. 5 ст. 6.1-1 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» | Указанная вами в требовании дата начала льготного более чем на 2 месяца отстоит от даты вашего обращения. |

Несоблюдение условия, указанного в ч. 3 ст. 6.1-1 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» | Ваше требование не содержит указание на приостановление исполнения обязательств по кредитному договору либо указание на размер платежей, уплачиваемых в течение льготного периода, а также указание на обстоятельства, свидетельствующие о наступлении трудной жизненной ситуации (ч. |

Кредит находится на стадии судебного или исполнительного производства, либо в отношении вас открыта процедура банкротства. | Обратитесь в банк за дополнительными разъяснениями по телефону 8 800 200-8-200. |

12.2013 № 353-ФЗ «О потребительском кредите (займе)»

12.2013 № 353-ФЗ «О потребительском кредите (займе)»

2 ст. 6.1-1 Закона № 353-ФЗ).

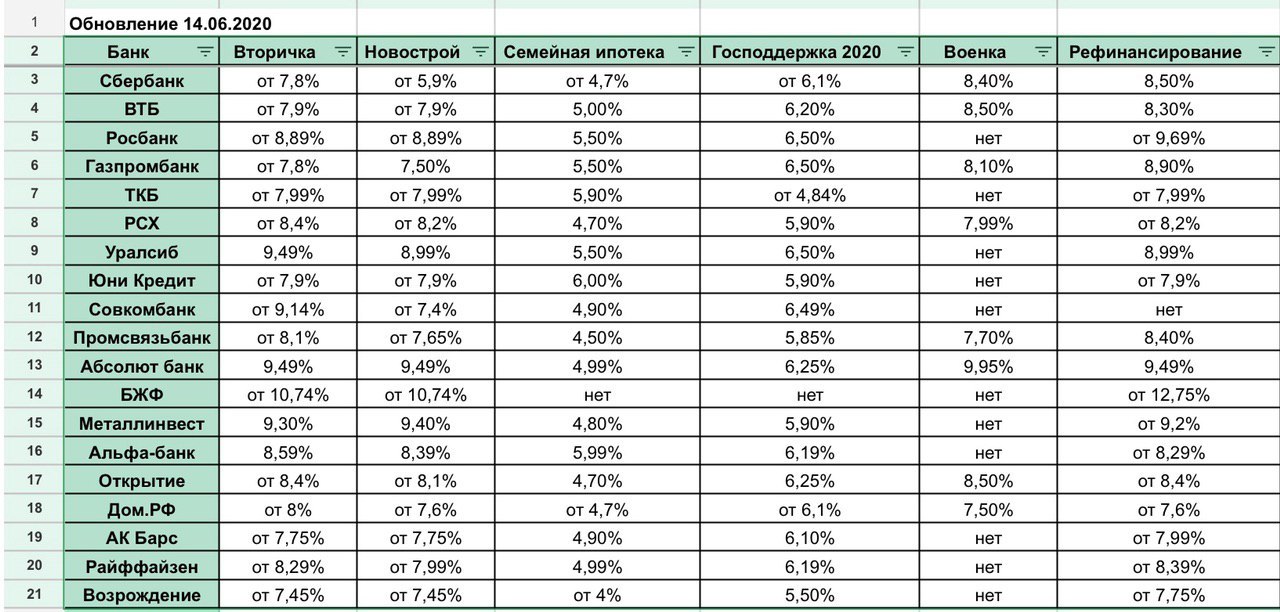

2 ст. 6.1-1 Закона № 353-ФЗ).Ставки по ипотеке перейдут к росту

Средняя ставка по ипотечным кредитам в декабре 2020 г. оставалась стабильной, снизившись лишь на 0,02 процентного пункта – до 7,36%. Судя по всему, это и есть тот нижний предел, который считают допустимым банки.

«Ставки по ипотеке к концу года находились на исторических минимумах, потенциал их дальнейшего снижения ограничен. Поэтому, конкурируя за заемщиков, банки активно смягчали неценовые условия кредитования. В частности, средний срок ипотечного кредита в декабре составил 18,8 года, превысив на 0,5 года аналогичное значение сентября», – отмечает Банк России в своем информационно-аналитическом комментарии.

По прогнозам аналитиков, ставки могут поползти вверх уже во второй половине года. «Восстановление экономики приводит к росту инфляции и, соответственно, к возврату нейтральной процентной ставки ЦБ, что будет приводить к росту средней ставки по ипотеке», – считает Артем Ямщиков, аналитик по сектору недвижимости ИК «Ренессанс капитал».

«Восстановление экономики приводит к росту инфляции и, соответственно, к возврату нейтральной процентной ставки ЦБ, что будет приводить к росту средней ставки по ипотеке», – считает Артем Ямщиков, аналитик по сектору недвижимости ИК «Ренессанс капитал».

Согласно базовому прогнозу ИК «Ренессанс капитал», на конец 2021 г. ключевая ставка Банка России составит 5,5%, что не слишком благоприятно для рынка жилой недвижимости: во втором полугодии это приведет к подорожанию ипотечных кредитов. Правда, прогноз ИК «Ренессанс капитал» отличается от консенсус-прогноза, согласно которому до конца года ключевая ставка сохранится на нынешнем уровне. Однако в любом случае ипотечным ставкам дальше снижаться уже некуда.

Помимо отказа ЦБ от дальнейшего смягчения денежно-кредитной политики стимулом для роста ипотечных ставок станет завершение программы льготного ипотечного кредитования новостроек. Ставка по льготной ипотеке уже опустилась ниже 6%, составив 5,9% годовых, и потенциал ее дальнейшего снижения невелик: по оценкам экспертов, в пределах 0,1%.

«Как только прекратится льготная программа кредитования новостроек, ставка моментально взлетит на 1,5–2 п. п., приблизившись к ставкам на вторичное жилье», – уверен эксперт рынка недвижимости Академии управления финансами и инвестициями Алексей Кричевский. На текущий момент, по данным ЦБ, средневзвешенная ставка по ипотечным кредитам составляет 7,36%. Средняя ставка по ипотеке на вторичное жилье – 8,1%, на новые дома – 5,9%. По логике спикера, стоимость кредитов на вторичное жилье также несколько повысится, ориентировочно до 8,5% к концу года.

Впрочем, вопрос об отмене льготной ипотеки пока не решен. Ямщиков считает, что уже в ближайшее время предстоит большое противостояние Банка России с Минстроем, перед которым стоит задача увеличить ввод жилья в России до 120 млн кв. м в год по сравнению с 80 млн «квадратов» в 2020 г., что «выглядит очень амбициозно и требует поддержки со стороны государства». Сворачивание льготной ипотеки сделает реализацию этих планов крайне сомнительной.

«В первом полугодии этого года вероятный диапазон ипотечных ставок составит 7–7,5%, – считает младший директор по банковским рейтингам агентства «Эксперт РА» Екатерина Щурихина. – При отсутствии значительного изменения макроэкономической среды потенциал дальнейшего существенного снижения ипотечных ставок в 2021 г. исчерпан. При этом если госпрограмма льготной ипотеки завершится к 1 июля 2021 г., как и планируется на текущий момент, то во второй половине года можно ожидать роста средневзвешенной ставки по рынку до 7,5–8%».

По оценке Ямщикова, с ростом ипотечных ставок мы, скорее всего, увидим замедление роста ипотечного портфеля, который сейчас находится на уровне 9% от ВВП, но сохраняет потенциал роста. В качестве сравнения эксперт приводит данные по Польше, где этот показатель составляет порядка 20%. В любом случае ипотека останется одним из основных стимулов продажи жилья, уверены эксперты.

Страхование ипотечного кредита в банке в Банке ЗЕНИТ

Под страхованием ипотечного кредита понимается защита финансовых интересов сторон ипотечной сделки в ситуациях потери заемщиком трудоспособности, утраты приобретаемого в кредит жилья и в других сложных обстоятельствах.

Кому выгодно страхование ипотечного кредита

Часто можно услышать мнение, что страхование ипотечного кредита выгодно только банку, ведь оплата полиса – это дополнительные расходы для заемщика. Однако стоит учитывать, что при таком длительном сроке кредитования, который характерен для ипотеки, в жизни могут произойти различные события, негативно влияющие на финансовую ситуацию у заемщика – от банальной потери работы до серьезных неприятностей со здоровьем. Наличие страховки позволит выйти из сложной ситуации с наименьшими потерями, а также сохранить хорошую кредитную историю и репутацию добросовестного клиента.

Каким бывает страхование ипотечного кредита

Выбор конкретных страховых продуктов зависит от параметров ипотечного кредита. Например, если при оформлении ипотеки в качестве залога предоставляете приобретаемое жилье, то его необходимо застраховать. В этой ситуации страхование предмета залога от риска утраты и повреждения является обязательным по закону.

Как правило страховка покрывает риски повреждения недвижимости из-за пожара, аварий на внутридомовых коммуникациях и инженерных сетях, в результате преступных действий посторонних лиц. При неблагоприятном стечение обстоятельств, ущерб возместит страховая компания. В такой ситуации ни банк, ни заемщик не понесут существенных финансовых потерь, страхование ипотечного кредита покроет риски обеих сторон.

Необязательными видами страхования при ипотечных сделках являются страхование жизни и потери трудоспособности заемщика, а также страховка риска утраты права собственности на приобретаемое жилье. Важно учитывать, что отсутствие страховки может быть расценено банком как дополнительный фактор риска.

Специалисты Банка Зенит рекомендуют заемщикам оформлять страхование жизни и потери трудоспособности. В сложной ситуации такая страховка поможет вам сохранить приобретаемое жилье и избежать дога, который невозможно оплатить. Страхование риска утраты права собственности на приобретаемое жилье актуально, если вы покупаете недвижимость на вторичном рынке и есть вероятность, что кто-нибудь из предыдущих собственников решит предъявить свои права на жилье и оспорит сделку.

Как оплатить страхование ипотечного кредита

Обычно банк предлагает включить стоимость страхования в сумму кредита, чтобы покупателю жилья не пришлось искать эти деньги дополнительно. Но это необязательная практика. При желании вы можете оплатить страховку отдельно, не из кредитных средств, а из собственных. Как правило страховые компании предлагают страховые полисы не за фиксированную плату, а в процентном соотношении от суммы кредита или стоимости жилья.

Если вы планируете оформить ипотеку и у вас есть вопросы, касающиеся страхования ипотечного кредита, вы можете обратиться за консультацией в офис банка или на нашу горячую линию.

Поделиться с друзьями:

Что такое ипотека? | Бюро финансовой защиты прав потребителей

Ипотечные ссуды используются для покупки дома или для получения кредита под стоимость дома, который у вас уже есть.

Семь критериев ипотечного кредита

- Размер кредита

- Процентная ставка и связанные с ней пункты

- Заключительные расходы по кредиту, включая комиссии кредитора

- Годовая процентная ставка )

- Тип процентной ставки и возможность ее изменения (она фиксированная или регулируемая?)

- Срок кредита или как долго вы должны погасить кредит -штраф за выплату, оговорка о воздушном шаре, возможность выплаты только процентов или отрицательная амортизация

Сосредоточьтесь на ипотечном кредите, доступном для вас с учетом других ваших приоритетов, а не на том, на какую сумму вы имеете право.

Кредиторы сообщат вам, какую сумму вы имеете право взять взаймы, то есть какую сумму они готовы вам одолжить. Некоторые онлайн-калькуляторы сравнивают ваши доходы и долги и дают похожие ответы. Но то, сколько вы можете занять, сильно отличается от того, сколько вы можете позволить себе погасить, не слишком растянув свой бюджет на другие важные вещи. Кредиторы не принимают во внимание все ваши семейные и финансовые обстоятельства. Чтобы узнать, сколько вы можете позволить себе погасить, вам нужно тщательно изучить доходы, расходы и приоритеты сбережений вашей семьи, чтобы увидеть, что удобно вписывается в ваш бюджет.

Не забывайте о других затратах при выборе идеального платежа.

Такие расходы, как страхование домовладельца, налоги на имущество и страхование частной ипотеки, обычно добавляются к ежемесячному платежу по ипотеке, поэтому не забудьте включить эти расходы при расчете суммы, которую вы можете себе позволить. Вы можете получить оценки от вашего местного налогового инспектора, страхового агента и кредитора. Знание того, сколько вы можете с комфортом платить каждый месяц, также поможет вам оценить разумный диапазон цен для вашего нового дома.

Знание того, сколько вы можете с комфортом платить каждый месяц, также поможет вам оценить разумный диапазон цен для вашего нового дома.

Что такое ипотека и как она работает? Основы жилищного кредита

Ипотека 101

Ипотека — это просто большая ссуда, используемая для покупки дома. Ипотека позволяет занять крупную сумму — часто сотни тысяч долларов — и вернуть ее по низкой процентной ставке в течение длительного времени.

Ипотечные кредиты полезны, потому что очень немногие покупатели жилья имеют достаточно наличных денег для такой крупной покупки.

Оплата недвижимости с помощью ипотеки позволяет распределить стоимость покупки на многие годы и делает покупку жилья намного доступнее.

Если вы планируете купить дом, квартиру, сдаваемую в аренду недвижимость или другой тип недвижимости, скорее всего, вам понадобится ипотечный кредит.

Это самое большое финансовое обязательство, которое когда-либо брало большинство людей, поэтому важно понять, как работает ипотека, прежде чем прыгать. Вот что вам нужно знать.

Вот что вам нужно знать.

В этой статье (Перейти к…)

Основы ипотеки

Ипотечный кредит позволяет вам купить дом сейчас и погасить его в течение долгого времени, вместо того, чтобы копить и платить полную продажную цену вперед.

Большинство покупателей жилья вкладывают часть собственных денег в покупку (это «первоначальный взнос») и покрывают оставшуюся часть стоимости дома с помощью ипотечного кредита.

Закладные могут показаться сложными. Но на самом деле вы можете понять, как они работают, если знаете эти четыре простых термина:

.- Первоначальный взнос — Сумма, которую вы платите за покупку дома из собственных сбережений

- Сумма кредита — Сумма, которую вы занимаете для покрытия оставшейся части покупной цены.Сумма вашего кредита будет равняться цене продажи дома за вычетом вашего первоначального взноса.

- Срок кредита — это количество времени, в течение которого вы должны погасить ипотечный кредит. Если вы ежемесячно вносите полные платежи вовремя, остаток по кредиту будет равен нулю в течение последнего месяца срока кредита. Например, если вы одолжите 100 000 долларов под 3%, вы будете платить 3 000 долларов в год в виде процентов.(Ну, не совсем потому, что вы выплачиваете основную сумму в течение года, но мы будем упрощать ситуацию.) Это прибыль вашего ипотечного кредитора за кредитование вас. Ставки по ипотечным кредитам выражаются в процентах от суммы займа, точно так же, как ставки по автокредитам или процентные ставки по кредитным картам

Есть и другие подробности, которые вам нужно знать, когда вы начнете подавать заявку на жилищный кредит, но это самые важные ипотечные кредиты. основы.

Ваш первоначальный взнос, сумма кредита, срок кредита и процентная ставка определяют, сколько жилья вы можете себе позволить, насколько велики будут ваши ежемесячные платежи и сколько процентов вы заплатите к моменту погашения вашего дома.

Как работает ипотека

Закладные бывают разных форм и размеров. Но большинство покупателей жилья используют один и тот же тип кредита: 30-летнюю ипотеку с фиксированной процентной ставкой (FRM).

Давайте разберем, что это значит:

- У вас есть 30 лет, чтобы вернуть долг . Сумма кредита будет разбита на 360 ежемесячных платежей (12 ежемесячных платежей по ипотеке в год x 30 лет)

- Ваш кредит имеет фиксированную процентную ставку .Это означает, что общая стоимость процентов заранее определена, поэтому вы с самого начала точно знаете, сколько процентов вы будете платить в течение срока действия кредита, и ваш кредитор никогда не сможет увеличить вашу ставку

- Ваши ежемесячные платежи всегда одинаковы . Ежемесячные платежи по ипотечному кредиту с фиксированной процентной ставкой никогда не меняются. Например, если вы платите 1000 долларов в месяц в первый год ипотеки, вы будете платить 1000 долларов в месяц в 30-м году

Кроме того, большинство ипотечных кредитов «полностью амортизируются». Это просто означает, что ваши платежи запланированы таким образом, чтобы в конце срока кредита ваш дом был полностью погашен.

Это просто означает, что ваши платежи запланированы таким образом, чтобы в конце срока кредита ваш дом был полностью погашен.

Существуют и другие варианты кредита, такие как 15-летняя ипотека и ипотека с регулируемой процентной ставкой. Но большинство покупателей жилья предпочитают долгосрочный 30-летний кредит из-за его предсказуемости и доступных платежей.

Если вы покупаете ипотечный кредит в качестве первого покупателя жилья, это первый тип кредита, на который вам следует обратить внимание.

Вы можете использовать ипотечный калькулятор, чтобы оценить, на какую сумму ипотечного кредита вы можете претендовать, исходя из вашего текущего дохода.

Проверьте свое право на получение ипотеки сегодня (14 февраля 2022 г.)Должен ли я сохранять свою ипотеку все 30 лет?

Важно отметить, что получение 30-летней ипотеки не означает , что вы обязуетесь жить в своем доме 30 лет.

Вам не нужно хранить кредит до даты его окончания и полностью погасить его. На самом деле, большинство домовладельцев этого не делают. Они либо продают дом, либо рефинансируют ипотеку до истечения срока ее действия.

На самом деле, большинство домовладельцев этого не делают. Они либо продают дом, либо рефинансируют ипотеку до истечения срока ее действия.

- Если вы переедете и продадите свой дом до того, как он будет погашен, часть выручки от продажи дома будет использована для погашения оставшейся суммы кредита, причитающегося вашему ипотечному кредитору

- Если вы решите, что вам нужен другой тип кредита или более низкая процентная ставка позже, вы можете «рефинансировать» свою ипотеку. Это включает в себя замену вашей существующей ипотеки на новую ссуду, которая принесет вам финансовую выгоду

Вам не нужно слишком беспокоиться о продаже или рефинансировании прямо сейчас.

Просто знайте, что получение ипотечного кредита не означает, что вы застряли с одним и тем же кредитом в течение следующих трех десятилетий.

Вы можете переоценить свои финансы в любой момент в будущем, и если ваш дом или ипотека больше не соответствуют вашим потребностям, вы сможете переехать или получить новый кредит, который вам больше подходит.

Имею ли я право собственности на свой дом, если у меня есть ипотечный кредит?

Короче говоря, да, у вас есть свой дом. Но это не исключает некоторых прав на него у других сторон.

Пока вы платите, содержите дом в хорошем состоянии, страхуете его и платите налоги, никакая другая сторона не может получить контроль над имуществом.

Но если вы пренебрегаете каким-либо из этих пунктов, кредитор имеет право конфисковать и продать имущество. Аналогичным образом, если вы не платите налоги на имущество, ваш город или округ могут конфисковать его для уплаты налогов.

Может показаться, что вы не «владеете» домом из-за этих прав третьих лиц, но просто имейте в виду, что вам не нужно беспокоиться о потере контроля над имуществом, если вы задержите свою часть соглашения.

Проверьте право на покупку дома (14 февраля 2022 г.)Чем ипотечные кредиты отличаются от других кредитов?

Ипотека похожа на другие ссуды тем, что есть определенная сумма займа, процентная ставка, выплачиваемая кредитору, и определенное количество лет, в течение которых ссуда должна быть погашена.

В этом отношении ипотека во многом похожа на автокредит или любой другой «кредит в рассрочку», который вы выплачиваете по заранее установленному графику.

Тем не менее, есть некоторые ключевые отличия, которые отличают ипотечные кредиты от других типов кредитов.

- Ипотечный кредит используется специально для покупки (а иногда и ремонтировать) недвижимость . Средства, которые вы занимаете, не могут быть использованы для каких-либо других целей, за исключением случаев рефинансирования ипотечных кредитов, которые не применяются, если у вас уже нет ипотечного кредита.

- Вы не распоряжаетесь деньгами самостоятельно. Ваш ипотечный кредитор будет платить продавцу дома напрямую, так что вы фактически не «получаете» деньги от своей ипотеки в какой-либо момент

- Ипотечные кредиты являются гибкими. У вас есть большой контроль над суммой первоначального взноса, сроком кредита, программой кредита и другими особенностями ипотеки

- Ипотечные кредиты предъявляют строгие требования к

заемщики. Сумма большинства ипотечных кредитов исчисляется сотнями тысяч. Поскольку вы занимаете так много денег, ипотечный кредитор хочет быть уверенным, что вы сможете их вернуть. Чтобы убедиться, что вы сможете погасить кредит, кредиторы устанавливают минимальные требования к таким вещам, как ваш кредитный рейтинг, доход, существующие долги и активы.

Ипотечный кредит — это «обеспеченный» кредит, означающий, что приобретаемый вами дом используется в качестве залога за взятые взаймы деньги.

Если вы не можете погасить ипотечный кредит, вы можете столкнуться с «потерей права выкупа», что означает, что ипотечный кредитор забирает дом и продает его, чтобы возместить деньги, которые он вам одолжил.

Кредиторы тщательно изучают ваши личные финансы в процессе ипотечного кредита и запрашивают множество документов. Но, в конце концов, это приносит пользу и вам, и кредитору, потому что помогает гарантировать, что вы получите доступный кредит и сделаете надежные инвестиции в свой новый дом.

Почему покупатели жилья используют ипотечные кредиты?

Ипотека делает покупку жилья доступной для всех типов покупателей жилья. Используя ипотечный кредит, вы можете купить дом, даже если у вас нет огромного сберегательного счета, высокого дохода или отличной кредитной истории.

Учтите, что средняя цена дома в США в конце 2020 года составляла около 350 000 долларов. У большинства покупателей дома нет 350 тысяч долларов, которые они могли бы передать продавцу дома.

Вместо этого они вносят меньшую сумму авансом (первоначальный взнос) и занимают оставшуюся часть денег, необходимых для покупки дома.

Некоторые покупатели могут купить новый дом даже с нулевыми деньгами из кармана, если правильно разыграют свои карты.

Льготы по ипотечному кредиту

Использование ипотеки избавляет от необходимости придумывать сотни тысяч долларов наличными. И это позволяет домовладельцам расплачиваться за свои дома доступными ежемесячными платежами.

Вот пример того, как использование ипотеки делает покупку жилья более доступной.

- Цена покупки дома: 350 000 долларов США

- Первоначальный взнос из кармана: 50 000 долларов США

- Сумма кредита: 300 000 долларов США

- Срок кредита: 30 лет

- Фиксированная процентная ставка: 3.5%

- Ежемесячный платеж по основному долгу и процентам: 1 300 долл. США

- Остаток по кредиту на конец 30-го года: 0 долл. США

- Общая сумма процентов, выплаченных к концу 30-го года: 185 000 долл. США

В этом случае покупатель жилья платит только 50 000 долларов авансом за дом стоимостью 350 000 долларов. А их ежемесячный платеж по ипотеке составляет около 1300 долларов, что сопоставимо с ежемесячной арендной платой во многих крупных городах.

И это только один пример. Многие покупатели жилья имеют еще меньшие суммы кредита и более низкие платежи по ипотеке.

Кроме того, ипотечные кредиты являются гибкими, поэтому у вас есть большой контроль над условиями кредита и ежемесячными расходами.

Например, вы можете накопить и внести большой первоначальный взнос. Это снизит ваши ежемесячные платежи за жилье и уменьшит сумму процентов, которые вы платите в долгосрочной перспективе.

Или, если у вас не так много сбережений, но вы хотите купить дом в ближайшее время, вы можете внести небольшой первоначальный взнос. Большинство покупателей жилья могут претендовать на скидку всего от 3% до 3,5%.

В этом случае сумма вашего кредита и платежи будут немного больше, но вы сможете попасть в свой дом и начать выплачивать его раньше.

Каждый покупатель дома может изучить варианты ипотеки и найти уникальную структуру кредита, которая наилучшим образом соответствует его потребностям.

Возвраты по ипотечному кредиту

Очевидным недостатком использования ипотечного кредита является то, что в конечном итоге вы платите большие проценты своему ипотечному кредитору.

Ставки по ипотечным кредитам намного ниже, чем по другим формам заимствования, таким как потребительские кредиты или кредитные карты.

Тем не менее, вы платите проценты по очень большой сумме кредита в течение длительного времени. Так что стоимость складывается.Но если альтернативой является покупка дома за наличные, ипотека выглядит намного привлекательнее.

Скопление сотен тысяч долларов наличными для большинства людей просто нереально. Так что ипотека становится лучшим и единственным вариантом.

Выплата процентов не идеальна. Но для большинства из нас это необходимый компромисс, чтобы иметь возможность покупать собственные дома и пользоваться личными и финансовыми преимуществами, которые дает домовладение.

Виды ипотечных кредитов

На выбор предлагаются различные ипотечные программы. Каждый из них предлагает различные преимущества и требования для покупателей жилья.

Вот четыре основных типа ипотечных кредитов, три из которых поддерживаются федеральным правительством:

- Обычные кредиты – Обычные кредиты предлагаются почти каждым кредитором, и они имеют гибкие условия и требования. Обычные ипотечные кредиты — это , а не , поддерживаемые федеральным правительством.Эти кредиты, как правило, предпочитают заемщики с хорошей кредитной историей и умеренными или крупными первоначальными взносами (от 5% до 20%). Эта ипотечная программа, как правило, предназначена для покупателей жилья с плохой или удовлетворительной кредитной историей и доходом от низкого до среднего, хотя те, у кого хорошая кредитная история, часто выбирают FHA из-за требований к минимальному первоначальному взносу и других гибких возможностей. Департаментом по делам ветеранов.Эти кредиты делают покупку дома очень доступной для ветеранов и военнослужащих. Для этого у вас должна быть соответствующая история обслуживания. Но те, у кого есть доступ к кредитам с нулевым взносом по очень низким ставкам

- Кредиты USDA – Кредиты USDA поддерживаются Министерством сельского хозяйства США. Эта ипотечная программа предлагает доступные кредиты с нулевой процентной ставкой для заемщиков с низким и средним доходом в сельской местности.

Кредиты FHA, VA и USDA застрахованы федеральным правительством. Но их предлагают частные кредиторы.Таким образом, вы можете получить их в большинстве банков, кредитных союзов и ипотечных компаний.

В каждой программе также есть различные варианты кредита.

Например, вы можете получить 30-летний кредит FHA с фиксированной ставкой или 15-летний кредит FHA с фиксированной ставкой.

Обычные кредиты, как правило, являются наиболее гибкими, с широким диапазоном условий кредита, сумм кредита и процентных ставок.

Государственные кредиты, как правило, немного менее гибкие, но они имеют более мягкие требования, призванные помочь заемщикам, у которых могут возникнуть проблемы с получением права на обычную ипотеку.

Вы можете узнать больше и сравнить различные виды ипотечных кредитов здесь.

Вам также будет назначен специалист по кредитам, когда вы подаете заявку на ипотеку. Этот человек поможет вам сравнить варианты кредита более подробно и найти правильный для ваших нужд.

Найдите подходящий для вас тип жилищного кредита (14 февраля 2022 г.)Как получить ипотечный кредит?

Чтобы претендовать на получение ипотечного кредита, вы должны соответствовать минимальным стандартам любого типа кредита, который, по вашему мнению, лучше всего подходит для ваших нужд.

Каждый тип кредита отличается, с различными квалификационными стандартами. Но шаги, необходимые для получения ипотечного кредита, одинаковы для всех четырех программ.

Во-первых, вам необходимо выполнить требования по минимальному кредитному рейтингу.

Конкретные требования могут различаться в зависимости от кредитора, но минимальный балл, необходимый для каждой программы:

- Кредит FHA: 580

- Кредит VA: 580–620

- Обычный кредит: 620

- Кредит USDA: 640

Далее вам будет предложено подтвердить свой доход с помощью W-2, платежных квитанций и федерального дохода налоговая декларация.Ваши долги также будут проверены с использованием последней копии вашего кредитного отчета.

Если ваш кредитный отчет содержит ошибки или упущения, что иногда случается, вы можете предоставить своему кредитору документацию для исправления таких ошибок.

Ваш кредитор также захочет проверить ваш трудовой стаж и ваши сбережения.

Кредиторы, как правило, хотят видеть, что вы стабильно работаете с надежным доходом в течение как минимум двух лет. Но есть исключения из правила двух лет, поэтому часто можно получить жилищный кредит, даже если вы находитесь на новой работе.

Какой размер первоначального взноса мне нужен?

Когда вы покупаете дом, сумма денег, которую вы вносите до закрытия сделки, называется вашим первоначальным взносом.

Вы можете думать о своем первоначальном взносе как о части покупной цены дома, которую вы не берете взаймы у банка.

Многие покупатели жилья думают, что им нужна скидка в размере 20%, чтобы купить дом. Но на самом деле минимальный первоначальный взнос намного ниже.

- Кредит VA: 0% требуется первоначальный взнос

- Кредит USDA: 0% требуется первоначальный взнос

- Обычный кредит: 3% требуется первоначальный взнос

- FHA кредит: 3. Требуется первоначальный взнос 5%

Имейте в виду, что эти цифры являются минимальными. При желании вы можете сделать более крупный первоначальный взнос.

Когда вы делаете больший первоначальный взнос, ваш ежемесячный платеж уменьшается, потому что вы занимаете меньше денег.

И, если вы используете обычный кредит — что делает большинство покупателей жилья — более крупные авансовые платежи связаны с более низкими ставками по ипотечным кредитам.

Не забывайте о затратах на закрытие

Первоначальный взнос — это не единственные личные расходы при покупке дома.Вы также должны оплатить расходы на закрытие.

Расходы на закрытие включают в себя все различные сборы, необходимые для оформления ипотечного кредита и официальной передачи права собственности на дом от продавца к вам. Это дополнительные сборы помимо вашего первоначального взноса.

В среднем затраты на закрытие составляют от 3% до 5% от суммы кредита.

Таким образом, при ипотеке в размере 300 000 долларов затраты на закрытие легко могут составить 9 000 долларов или больше.Это огромная сумма денег, которую многие покупатели жилья впервые упускают из виду, когда только начинают думать об ипотеке.

Вам следует оценить расходы на завершение строительства дома, который вы хотите, и включить их в свой бюджет, так как они сильно повлияют на сумму денег, которую вам нужно сэкономить.

Проверьте свое право на получение ипотечного кредита сегодня (14 февраля 2022 г.)Вопросы и ответы по ипотеке

Вот ответы на некоторые из наиболее часто задаваемых вопросов об ипотечных кредитах.

Что такое ипотека простыми словами?Ипотека — это крупная ссуда, используемая для покупки дома.Как и другие виды кредитов, вы возвращаете ипотечный кредит с процентами. Но ипотечные кредиты отличаются от других кредитов по трем основным причинам: деньги должны быть использованы для покупки недвижимости, вы можете вернуть их в течение 30 лет, а процентные ставки очень низкие.

Пример ипотеки?Вот простой пример того, как работает ипотека. Представьте, что вы хотите купить дом стоимостью 300 000 долларов. Вы платите 25 000 долларов США из собственных сбережений и покрываете оставшуюся часть покупной цены (275 000 долларов США), используя деньги, взятые взаймы у кредитора.275 000 долларов, которые вы берете взаймы, — это ваш ипотечный кредит. Со временем вы погасите его, делая ежемесячные платежи своему ипотечному кредитору. Это позволяет вам купить дом сразу и постепенно оплачивать его, вместо того, чтобы платить 300 000 долларов наличными авансом.

Является ли ипотечный кредит таким же, как жилищный кредит?Да. «Ипотечный кредит» — это просто еще один термин для ипотечного кредита.

Где взять ипотеку?Большинство финансовых учреждений предлагают ипотечные кредиты.Вы можете получить его в крупном банке, местном кредитном союзе или специализированном ипотечном кредиторе, который выдает только жилищные кредиты.

Можно ли купить дом без ипотеки? Существуют также «ипотечные брокеры», которые выступают в качестве посредников, чтобы помочь вам найти и сравнить кредиторов. Вы должны сравнить несколько различных кредиторов и выбрать тот, который предлагает сочетание низких ставок, низких комиссий и хорошего обслуживания.Да! Если у вас достаточно денег, чтобы купить дом за наличные, вам не нужно использовать ипотечный кредит.Вы можете заплатить продавцу напрямую и сразу владеть домом. Однако у большинства покупателей жилья недостаточно сбережений для этого или они хотят использовать свои деньги для других целей.

Какой доход мне нужен для ипотеки?Для ипотеки не требуется «минимальный доход». Кредиторы просто хотят знать, что вы сможете позволить себе ежемесячные платежи за свой новый дом, поэтому вам нужно делать покупки в правильном ценовом диапазоне. С более высоким доходом вы сможете претендовать на более крупную ипотеку и купить более дорогой дом.

Какой кредитный рейтинг мне нужен для ипотеки? При более низком доходе вы все равно можете получить ипотеку, просто у вас будет меньший бюджет на покупку жилья.Минимальный кредитный рейтинг, необходимый для получения ипотечного кредита, зависит от типа кредита, на который вы подаете заявку. Ссуды FHA имеют самый низкий минимальный кредитный рейтинг 580. Но вы можете претендовать на большинство других типов ипотечных кредитов со счетом 620 или выше.

Какой первоначальный взнос требуется для покупки дома?Чтобы купить дом, не нужно 20% предоплаты, несмотря на распространенное мнение.На самом деле, большинство покупателей жилья могут претендовать на получение обычного кредита с первоначальным взносом всего 3% или кредита FHA с первоначальным взносом 3,5%. Покупатели жилья, которые имеют право на получение кредита VA или кредита USDA, могут даже претендовать на ипотеку с нулевым первоначальным взносом.

Должен ли я платить 20% за дом? Изучите варианты кредита, чтобы найти сумму первоначального взноса, которая наилучшим образом соответствует вашим потребностям.Первоначальный взнос в размере 20% не требуется, и большинство покупателей не вносят так много. Тем не менее, есть определенные преимущества, если вы решили внести большой первоначальный взнос.Сумма кредита будет меньше, и ваша процентная ставка, вероятно, будет ниже, а это означает, что вы сможете сэкономить деньги на процентах в долгосрочной перспективе. И вы, вероятно, сможете избежать дополнительных ежемесячных расходов, называемых «частным ипотечным страхованием» (PMI), которые взимаются по большинству кредитов с первоначальным взносом менее 20%. Подумайте о плюсах и минусах как маленького, так и большого первоначального взноса, прежде чем принимать решение.

Какова будет моя процентная ставка?Процентные ставки по ипотечным кредитам сейчас низкие по всем направлениям, значительно ниже 4% для большинства заемщиков.

Какой ежемесячный платеж по ипотеке? Но ставки могут сильно варьироваться от человека к человеку. Ваша конкретная процентная ставка будет зависеть от вашего кредитного рейтинга, первоначального взноса, суммы кредита, типа кредита и других факторов. В целом, чем крепче ваши личные финансы, тем ниже будет ваша ставка.Средний платеж по ипотеке составляет около 1300–1500 долларов в месяц. Тем не менее, ваши собственные ежемесячные платежи будут зависеть от суммы кредита и процентной ставки. Также имейте в виду, что ваш платеж по ипотеке включает в себя не только основную сумму кредита и проценты, причитающиеся кредитору.Большинство покупателей жилья также платят налоги на недвижимость и страховку домовладельцев в рамках ежемесячного платежа по ипотеке, что значительно увеличивает сумму, подлежащую уплате каждый месяц.

Является ли книга «Ипотека для чайников» хорошим пособием для начинающих?Нет. Последнее издание было опубликовано в 2008 году, когда ипотечные кредиты сильно отличались.

Вы, вероятно, не стали бы читать устаревшую книгу о социальных сетях или текущих событиях, и здесь то же самое. Ипотечные правила часто меняются, поэтому книги имеют относительно короткий срок годности.Лучшие источники актуальной информации — авторитетные веб-сайты, которые часто обновляют свои статьи.Вы имеете право на получение ипотечного кредита прямо сейчас?

Онлайн-калькуляторы ипотечного кредита помогут вам определить, имеете ли вы право на получение ипотечного кредита. Они также могут помочь вам оценить ваш бюджет на покупку дома.

Но когда вы будете готовы серьезно отнестись к покупке дома, вам необходимо получить предварительное одобрение ипотечного кредита от кредитора.

Процесс предварительного одобрения включает в себя заполнение заявки на получение кредита и предоставление кредитору возможности ознакомиться с вашей кредитной историей и финансами.Затем кредитор может проверить ваше право на ипотеку и сообщить вам, сколько вы можете занять.

Большинство продавцов жилья и агентов по недвижимости не примут предложение, если заемщик не был предварительно одобрен, поэтому этот шаг очень важен.

К счастью, предварительное одобрение, как правило, бесплатное и может быть выполнено онлайн довольно быстро.

Если вы готовы сделать следующий шаг к покупке дома, вы можете начать предварительное одобрение, используя приведенную ниже ссылку или связавшись напрямую с ипотечным кредитором.

Покажите мне сегодняшние ставки (14 февраля 2022 г.)Информация, содержащаяся на веб-сайте The Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker. Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.

Что такое ипотека? – Советник Forbes

Примечание редакции. Мы получаем комиссию за партнерские ссылки в Forbes Advisor.

Комиссии не влияют на мнения или оценки наших редакторов.Ипотека – это вид кредита, который обеспечен недвижимостью. Когда вы получаете ипотечный кредит, ваш кредитор налагает залог на вашу собственность, а это означает, что они могут забрать собственность, если вы не выплатите кредит. Ипотека является наиболее распространенным видом кредита, используемого для покупки недвижимости, особенно жилой недвижимости.

Ипотечные кредиты считаются относительно безопасными для кредиторов, потому что кредитор может забрать имущество, если вы не заплатите.Пока сумма кредита меньше стоимости вашего имущества, риск вашего кредитора низок. Даже если вы по умолчанию, они могут лишить права выкупа и вернуть свои деньги.

Как работает ипотека

Ипотека очень похожа на другие кредиты: кредитор дает заемщику определенную сумму денег на определенный период времени, и он возвращается с процентами.

Однако ипотечные кредиты также немного отличаются от других видов кредитов, потому что ипотечные кредиты выдаются под залог недвижимости.

Это означает, что ссуда обеспечена имуществом, поэтому кредитор получает залоговое удержание против него и может лишить права выкупа, если вы не сделаете свои платежи.Каждая ипотека имеет определенные условия, которые вам следует знать:

- Сумма кредита. Это сумма денег, которую вы занимаете у вашего кредитора. Как правило, сумма кредита составляет от 75% до 95% от покупной цены вашей собственности, в зависимости от типа кредита, который вы используете.

- Срок кредита. Срок представляет собой количество времени, в течение которого вы должны погасить кредит.Наиболее распространенные сроки ипотечного кредита 15 или 30 лет.

- Амортизация. Это процесс постепенного погашения ипотечного кредита, который включает в себя выплату как основного долга, так и процентов. В большинстве случаев кредиты полностью амортизируются, то есть кредит будет полностью погашен к концу срока. Однако, если ваша ипотека не полностью амортизирована (например, если в конце предусмотрена выплата в виде шара), амортизация может быть больше, чем срок.

- Процентная ставка. Процентная ставка — это стоимость, которую вы платите, чтобы занять деньги. Для ипотечных кредитов ставки обычно составляют от 3% до 8%, при этом лучшие ставки доступны для ипотечных кредитов для заемщиков с кредитным рейтингом не менее 740.

- Очки. Ипотечные баллы — это комиссия, которую вы платите авансом в обмен на снижение процентной ставки по вашему кредиту. Эти сборы позволяют сэкономить деньги на процентах в течение всего срока кредита. Не все ипотечные кредиты начисляют баллы, поэтому важно проверять условия кредита.

- Частота платежей. Количество платежей, которые вы делаете в год (обычно 12), влияет на размер вашего ежемесячного платежа по ипотеке.

Когда кредитор одобряет получение ипотечного кредита, ипотечный кредит должен быть погашен в течение установленного периода времени. Однако кредит всегда можно вернуть досрочно. В некоторых случаях кредиторы могут взимать штрафы за досрочное погашение кредита, но такие сборы не характерны для большинства ипотечных кредитов.

Расторжение ипотечного платежа

Когда вы делаете ежемесячный платеж по ипотеке, каждый из них выглядит как один платеж, сделанный одному получателю.Но ипотечные платежи на самом деле разбиты на несколько разных частей.

Двумя основными частями каждого платежа по ипотечному кредиту являются основная сумма и проценты. Какая часть каждого платежа приходится на основную сумму или проценты, зависит от амортизации кредита. Это расчет, основанный на сумме, которую вы занимаете, сроке вашего кредита, балансе в конце кредита и вашей процентной ставки.

Что означает основная сумма ипотечного кредита?

Основная сумма ипотечного кредита — это еще один термин для суммы денег, которую вы взяли взаймы.В дополнение к сумме, которую вы взяли взаймы, ваша основная сумма ипотечного кредита может также включать комиссию, взимаемую с вас за обеспечение вашего кредита. Во многих случаях эти сборы добавляются к сумме кредита и выплачиваются с течением времени.

Что касается платежа по ипотечному кредиту, то основной суммой платежа по ипотечному кредиту является та часть, которая идет в счет непогашенного остатка.

Если вы одолжите 200 000 долларов на 30 лет на покупку дома, ваши ежемесячные платежи по основному долгу и процентам могут составить около 950 долларов. Часть этих 950 долларов пойдет на выплату 200 000 долларов, которые вы должны своему кредитору, а остальные пойдут на проценты.Ваш общий ежемесячный платеж, вероятно, будет выше, так как вам также придется платить налоги и страховку.

Что означает процент по ипотечному кредиту?

Процентная ставка по ипотеке — это сумма, которую вы платите за деньги, которые вы взяли взаймы. Часть каждого платежа, который вы делаете, идет на проценты, которые начисляются между платежами.

Хотя расходы на проценты являются частью стоимости ипотеки, эта часть вашего платежа обычно не облагается налогом, в отличие от основной части.

Остаток вашего ежемесячного платежа по ипотеке

В дополнение к основной сумме и процентам в ваши ежемесячные платежи по ипотеке часто включаются другие статьи.

К ним могут относиться:- Доплаты. Если вы решите ежемесячно вносить больше запланированного платежа, эта сумма будет списана одновременно с вашим обычным платежом и пойдет непосредственно на баланс вашего кредита.

- Налоги на недвижимость. В зависимости от вашего кредитора и типа кредита, который вы используете, ваш кредитор может потребовать от вас уплаты части налога на недвижимость каждый месяц. Эти платежи будут помещены на счет условного депонирования и переданы местным сборщикам налогов после уплаты налогов на недвижимость.

- Страхование домовладельцев. Как и налог на недвижимость, это зависит от кредитора, которого вы используете. Любая сумма, собранная для покрытия страховки домовладельцев, будет депонирована до наступления срока уплаты страховых взносов.

- Ипотечное страхование. Если сумма вашего кредита превышает 80% стоимости вашей собственности по большинству обычных кредитов, вам, возможно, придется ежемесячно платить PMI или частную ипотечную страховку. Однако это обычно прекращается, когда у вас есть не менее 20% акций в вашей собственности.

Несмотря на то, что ваш платеж может включать в себя некоторые или все эти вещи, ваш платеж будет а не обычно включать любые сборы ассоциации домовладельцев, ассоциации кондоминиумов или другой ассоциации, частью которой является ваша недвижимость.Вам необходимо будет внести отдельный платеж, если вы принадлежите к какой-либо ассоциации собственности.

Как определить размер ипотечного кредита, который я могу себе позволить?

Размер ипотечного кредита, который вы можете себе позволить, обычно зависит от отношения вашего долга к доходу (DTI). Для большинства кредиторов максимальный DTI для получения обычной ипотеки не должен превышать 43%.

Чтобы рассчитать максимальный платеж по ипотеке, берите свой чистый доход каждый месяц (не вычитайте расходы на такие вещи, как продукты). Затем вычтите ежемесячные платежи по долгам, включая платежи по автокредитам и студенческим кредитам.

Затем разделите результат на 3. Эта сумма примерно равна сумме, которую вы можете себе позволить в виде ежемесячных платежей по ипотеке.Виды ипотеки

Существует несколько различных типов ипотечных кредитов, которые вы можете использовать в зависимости от типа приобретаемой недвижимости, суммы займа, вашего кредитного рейтинга и размера первоначального взноса. Ваши обстоятельства и цели для вашего кредита будут диктовать, какой вариант лучше для вас.

Некоторые из наиболее распространенных типов ипотечных кредитов включают:

Ипотека с фиксированной процентной ставкой

При ипотеке с фиксированной процентной ставкой процентная ставка одинакова на весь срок ипотеки.Ставка по ипотеке, на которую вы можете претендовать, будет зависеть от вашего кредита, вашего первоначального взноса, срока кредита и вашего кредитора.

Ипотечный кредит с регулируемой процентной ставкой

Ипотека с регулируемой процентной ставкой (ARM) — это ссуда, процентная ставка которой меняется после первых нескольких лет ссуды — обычно пяти, семи или 10 лет.

После первой корректировки ставка обычно будет меняться примерно каждый год. Ставки могут как увеличиваться, так и уменьшаться в зависимости от множества факторов.При использовании ARM ставки основаны на базовой переменной, такой как основная ставка.Хотя заемщики теоретически могут видеть, что их платежи снижаются, когда ставки корректируются, это очень необычно. Чаще всего ARM используются людьми, которые не планируют владеть недвижимостью в долгосрочной перспективе или планируют рефинансирование по фиксированной ставке до того, как их ставки скорректируются.

Займы, обеспеченные государством

Существует два типа ипотечных кредитов, обеспеченных государством: прямой выпуск и застрахованные. Правительство предлагает ссуды прямой выдачи через государственные учреждения, такие как Федеральное жилищное управление, Министерство сельского хозяйства США или Министерство по делам ветеранов.Эти кредиты обычно предназначены для домохозяйств с низким доходом или тех, кто не может позволить себе большие первоначальные взносы.

Застрахованные кредиты являются еще одним типом ипотечного кредита, обеспеченного государством. К ним относятся не только программы, управляемые такими агентствами, как FHA и USDA, но и те, которые выпускаются банками и другими кредиторами, а затем продаются Fannie Mae или Freddie Mac. Тем не менее, все эти кредиты должны соответствовать определенным стандартам кредитования, установленным FHA, чтобы соответствовать требованиям.

Большие кредиты

Jumbo-кредиты аналогичны соответствующим кредитам, которые продаются Fannie и Freddie, но с одним ключевым отличием: они превышают максимальную сумму кредита для соответствующих кредитов.В большинстве регионов США любой ипотечный кредит, превышающий 510 400 долларов США, является крупным кредитом и может предоставляться с определенными ограничениями или более высокими процентными ставками (765 600 долларов США — это порог в районах с высокой стоимостью).

Воздушные шары взаймы

Воздушные ссуды — это ипотечные кредиты, которые не будут полностью погашены по истечении срока, если заемщик просто внесет свои обычные запланированные платежи.

Говорят, что эти кредиты не полностью амортизируются — платежи по кредиту структурированы по графику, который длится дольше, чем срок кредита.Когда срок кредита по этому типу ипотечного кредита истечет, вам необходимо будет произвести единоразовый платеж. Эти разовые платежи часто рефинансируются, поэтому вам не нужно выплачивать их сразу, но это не всегда возможно, например, если ваш кредитный рейтинг снижается.

Как найти лучшую ипотеку

С таким количеством доступных кредитов вам может быть трудно найти лучшую ипотеку. Часто первым шагом является определение правильного кредитора. Различные типы кредиторов лучше для определенных видов кредитов.Каждый может помочь вам найти правильный кредит в зависимости от ваших целей и обстоятельств.

Типы ипотечных кредиторов

Как получить ипотечный кредит

Все заемщики должны пройти формальную процедуру подачи заявки, чтобы претендовать на ипотеку. Этот процесс будет включать проверку вашего личного кредита и финансов.

Однако, поскольку ваш кредит будет обеспечен недвижимостью, есть дополнительные шаги для квалификации, такие как оценка и осмотр имущества, чтобы кредитор знал, что его кредит обеспечен высококачественным имуществом.Основные шаги для получения ипотечного кредита:

- Заполнить заявку

- Предоставить личный финансовый отчет

- Документация о доходах поставки

- Оценить имущество

- Проверка вашего имущества

- Обзор вариантов и условий кредита

- Закрытие кредита

Чтобы ускорить рассмотрение заявки на ипотеку, вы можете собрать несколько предметов. К ним относятся ваши водительские права или паспорт, последние платежные квитанции — если вы работаете полный рабочий день, налоговые декларации за два года и документация, показывающая, откуда поступает ваш первоначальный взнос, включая недавние выписки с банковского и инвестиционного счетов.

Причины, по которым вы можете не соответствовать требованиям

Когда вы подаете заявку на кредит, ваша заявка может быть отклонена по любому количеству причин.

Соотношение вашего долга к доходу может быть слишком высоким, или недвижимость, которую вы покупаете, может стоить не больше, чем вы хотите занять. Или ваш кредит может быть недостаточно хорошим, чтобы претендовать на это. Любая заявка на ипотеку потребует проверки кредитоспособности, поэтому вы заранее просматриваете свой кредитный отчет, чтобы убедиться, что ваша кредитная история в хорошем состоянии.8 Типы ипотечных кредитов для покупателей и рефинансистов

Существует множество типов ипотечных кредитов, и они предназначены для удовлетворения широкого круга потребностей заемщиков.

Для каждого типа ипотечного кредита, перечисленного ниже, вы увидите его преимущества и тип заемщика, для которого он лучше всего подходит. Эта страница завершается глоссарием терминов, описывающих различные виды ипотечных кредитов.

1. 30-летняя ипотека с фиксированной ставкой

30-летняя ипотека с фиксированной ставкой — это жилищный кредит с процентной ставкой, установленной на весь 30-летний срок.

Подходит для: Покупатели жилья, которые хотят получить меньший ежемесячный платеж за счет растянутого погашения в течение длительного времени.Фиксированная ставка делает платеж предсказуемым. 30-летний фиксированный кредит предлагает гибкость, позволяющую быстрее погашать кредит, добавляя к ежемесячным платежам.

2. 15-летняя ипотека с фиксированной ставкой

15-летняя ипотека с фиксированной ставкой имеет процентную ставку, которая остается неизменной в течение 15-летнего срока.

Процентная ставка устанавливается на весь срок кредита.

Более низкая процентная ставка, чем при долгосрочных кредитах.

Более высокий ежемесячный платеж, чем при 30-летнем кредите, с меньшими процентными выплатами.

Подходит для: Рефинансистов и покупателей жилья, которые хотят увеличить капитал и погасить кредит быстрее. Платежи предсказуемы, потому что процентная ставка не меняется.

Поскольку заемщик платит проценты за меньшее количество лет, общая сумма процентных платежей меньше.3. Ипотека с регулируемой процентной ставкой

Ипотечная ссуда с плавающей процентной ставкой — это жилищный кредит с начальной ставкой, фиксированной на определенный период, которая затем периодически корректируется. Например, ARM 5/1 имеет процентную ставку, которая устанавливается на первые пять лет, а затем ежегодно корректируется.Ознакомьтесь с плюсами и минусами ипотеки с плавающей ставкой.

Начальная «пробная ставка» ниже, чем по большинству других кредитов, что поначалу дает сравнительно более низкие ежемесячные платежи.

Начальные ставки часто могут быть заблокированы на один, пять, семь или 10 лет.

Подходит для: покупателей жилья, которые не планируют брать ипотечный кредит в течение длительного времени или считают, что в будущем процентные ставки будут ниже.

4. Ипотека FHA

Подходит для: заемщиков с более низким кредитным рейтингом и первоначальным взносом менее 20%.

Просматривайте свой бесплатный кредитный отчет

Знайте, что происходит с вашим бесплатным кредитным отчетом, и знайте, когда и почему меняется ваша оценка.

5. Ипотека VA

Первоначальный взнос не требуется.

Подходит для: заемщиков с военной квалификацией, которые ценят низкие процентные ставки и отсутствие минимального первоначального взноса.

6. Ипотека USDA

Для большинства объектов не требуется первоначальный взнос.

Также доступны ссуды и субсидии на ремонт жилья.

Применяются пределы дохода и предельная стоимость имущества.

Подходит для: покупателей с определенным доходом в сельской местности и некоторых пригородных районах, которые хотят небольшой или нулевой первоначальный взнос.

7. Крупная ипотека

Ставки могут быть фиксированными или регулируемыми.

Часто требуется кредитный рейтинг 700 или выше.

Обычно требуется первоначальный взнос в размере 10% и более.

Подходит для: покупателей дорогих домов и владельцев, желающих рефинансировать крупные ипотечные кредиты.

8. Ипотека с выплатой только процентов

Ипотека с выплатой только процентов требует уплаты только процентов, взимаемых кредитором. Остаток кредита или основная сумма не уменьшается в течение периода выплаты только процентов.

Подходит для заемщиков, которые достаточно дисциплинированы, чтобы периодически выплачивать основную сумму долга.

Полезно для покупателей жилья, которые не планируют оставаться в доме в течение длительного времени.

Заемщики должны будут продемонстрировать кредиторам значительные активы или подтвержденную платежеспособность.

Подходит для: Заемщиков с большим ежемесячным денежным потоком, растущим доходом, большими сбережениями наличными или доходом, который меняется от месяца к месяцу. Также для тех, кто получает большие годовые бонусы, они могут использовать их для погашения основного баланса.

Другие условия ипотеки

Теперь вы знаете, с какими видами ипотеки вы, скорее всего, столкнетесь при покупке дома.Вот четыре подмножества типов ипотечных кредитов, о которых вы, возможно, услышите:

Обычные ипотечные кредиты. Кредиторы используют термин «обычные ипотечные кредиты» для описания кредитов, не обеспеченных государством.

Ипотечные кредиты, обеспеченные государством: кредиты, гарантированные Департаментом по делам ветеранов (кредиты VA), кредиты, застрахованные FHA, и кредиты, обеспеченные или выданные Министерством сельского хозяйства (кредиты USDA).

Что такое ипотека? — NerdWallet

Ипотека — это кредит, используемый для покупки дома.

Вы погашаете кредит с процентами в течение определенного количества лет. Имущество служит залогом, то есть, если вы не заплатите, кредитор может забрать дом. Хотя вы являетесь домовладельцем при выплате ипотечного кредита, только после того, как ипотечный кредит будет погашен, вы станете владельцем дома «бесплатно».«Ипотека» может также относиться к юридическому документу, в котором излагаются условия кредита и разрешается вашему кредитору наложить арест на дом, если вы не погасите кредит в соответствии с договоренностью. В некоторых штатах этот документ называется договором о доверительном управлении.

Как работает ипотека?

Ипотека позволяет купить дом без оплаты наличными. Ипотечные кредиты обычно требуют, чтобы вы заплатили часть денег сразу — это называется авансовым платежом — а затем погасили остальную часть в течение долгого времени. Каждый месяц вы возвращаете часть того, что взяли взаймы, вместе с процентами. Неспособность погасить ипотеку может привести к потере права выкупа.

Ипотечные кредиты также длятся намного дольше, чем другие виды кредитов; Наиболее распространены ипотечные кредиты на 30 лет.Вы можете получить ипотечный кредит у ипотечного кредитора, в который входят банки, кредитные союзы и небанковские кредиторы, такие как Rocket Mortgage или Guaranteed Rate, которые не являются банками, но выдают деньги.Принимая решение о предоставлении вам ипотечного кредита, кредитор анализирует каждый аспект ваших финансов, включая кредитный рейтинг, долги и занятость. Кредиторы используют эту информацию, чтобы решить, будут ли они одалживать вам деньги, сколько они готовы одолжить и на каких условиях. Квалификация каждого кредитора может варьироваться в зависимости от типа ипотечного кредита, который вы хотите, и других факторов.

Если вы покупаете дом вместе с другим лицом, вы будете созаемщиками, и кредитор проверит ваши финансы обоих.Второй заемщик может помочь вам претендовать на получение ипотечного кредита, увеличив ваш общий доход или повысив общий кредитный рейтинг.

Что включает платеж по ипотеке

Вы будете выплачивать ипотечный кредит ежемесячно в течение определенного количества лет. Каждый месяц вы будете выплачивать часть причитающейся суммы, а также проценты и, возможно, другие расходы. Вот что входит в ипотечный платеж.

Основная сумма

«Основная сумма ипотечного кредита» означает две вещи.Это может относиться к первоначальной сумме, которую вы заимствовали. Это также может относиться к сумме, которую вы все еще должны после того, как вы произвели платежи.

Например, если вы купили дом за 200 000 долларов и внесли первоначальный взнос в размере 20 000 долларов, вы изначально заняли 180 000 долларов. Каждый месяц часть вашего ипотечного платежа применяется к вашему основному долгу, уменьшая общую сумму долга с течением времени.

Проценты

Процентная ставка по ипотеке определяет, сколько вы заплатите кредитору в обмен на получение кредита.

Часть каждого ежемесячного платежа идет на проценты. В первые годы кредита большая часть каждого платежа покрывает проценты и мало идет на основную сумму; в последние годы большая часть платежа уменьшает основную сумму долга. Этот процесс называется амортизацией.

Налоги на имущество

Ваш кредитор может получить часть вашего счета по налогу на имущество вместе с платежом по ипотеке и хранить деньги на условном условном счете до наступления срока оплаты счета, оплачивая его от вашего имени в это время.

Страхование домовладельцев

Страхование домовладельцев, которое может покрыть ущерб вашему дому от пожаров, ураганов, несчастных случаев и других катастроф, обычно требуется ипотечными кредиторами. Они могут получить часть вашего страхового взноса как часть платежа по ипотеке, а затем оплатить страховой счет с вашего счета условного депонирования в установленный срок.

Ипотечное страхование

Когда вы вносите первоначальный взнос менее 20%, кредиторы обычно требуют, чтобы вы заплатили за ипотечное страхование.

Страховые взносы по ипотечному кредиту могут быть включены в ежемесячную выписку по ипотечному кредиту.Ипотечное страхование защищает кредитора от риска невыплаты кредита. Существует два типа: частное ипотечное страхование, или PMI, для обычных кредитов, и ипотечное страхование FHA, которое требуется для ипотечных кредитов, застрахованных Федеральной жилищной администрацией. Частное ипотечное страхование может быть отменено, как только у вас будет достаточно собственного капитала, но ипотечное страхование FHA может действовать в течение всего срока кредита.

Существует два вида ипотечных кредитов.

Ипотека с фиксированной процентной ставкой. Процентная ставка остается неизменной с течением времени. Подавляющее большинство ипотечных кредитов являются ипотечными кредитами с фиксированной процентной ставкой.

Ипотека с регулируемой процентной ставкой, или ARM. Процентная ставка может меняться через промежутки времени, указанные в кредитных документах.

Ваш ежемесячный платеж может увеличиваться или уменьшаться по мере изменения процентной ставки.

Существует несколько типов кредитов с фиксированной или регулируемой процентной ставкой.Вы также сможете выбрать срок кредита, или как долго вам придется погасить ипотечный кредит. Опять же, 30 лет являются наиболее распространенными, но вы, вероятно, также увидите варианты ипотечных кредитов на 20 и 15 лет.

Обычные кредиты соответствуют стандартам андеррайтинга ипотечных кредитов и соответствуют ограничениям на суммы кредитов, установленным правительством США. Эти ипотечные кредиты обычно требуют кредитного рейтинга 620 или выше и первоначальный взнос не менее 3%.

Кредиты FHA застрахованы Федеральной жилищной администрацией.Заемщики с кредитным рейтингом всего 580 могут претендовать на ипотеку, застрахованную FHA, с первоначальным взносом не менее 3,5%.

Кредиты VA гарантируются Департаментом по делам ветеранов и не требуют первоначального взноса.

Ссуды VA доступны квалифицированным ветеранам США, военнослужащим действительной службы и некоторым оставшимся в живых супругам.Кредиты USDA не требуют первоначального взноса и доступны для покупателей жилья, которые соответствуют требованиям к уровню дохода в определенных сельских и пригородных районах.Они гарантированы Министерством сельского хозяйства США.

Крупные кредиты — это ипотечные кредиты, сумма кредита которых превышает установленные государством ограничения. Пределы варьируются в зависимости от округа, и они выше там, где жилье дороже.

Ипотечная терминология, которую нужно знать

При поиске ипотечного кредита нужно выучить много словарного запаса. Чтобы еще больше усложнить ситуацию, во многих случаях это специализированное использование повседневных слов. Вот некоторые термины, с которыми вы можете столкнуться.

апреля. APR — это сокращение от годовой процентной ставки.

Это число представляет собой общую стоимость займа денег для покупки дома, потому что оно сочетает в себе вашу процентную ставку с комиссиями, баллами и другими сборами кредитора. Глядя на предложение различных кредиторов APR дает вам еще один способ сравнить затраты.Оценка. После того, как вы подали заявку на ипотеку, кредитор поручил оценщику сравнить детали дома, который вы хотите купить, с аналогичными объектами недвижимости, которые недавно были проданы в вашем районе. Это сообщает кредитору стоимость имущества, что важно, потому что это не позволит вам занять больше, чем стоит дом.

Закрытие. Закрытие имеет два разных, но связанных значения, когда дело доходит до покупки дома. Это может относиться ко времени между подачей заявки на ипотеку и фактическим подписанием документов и получением ключей, или это может относиться к тому последнему дню, когда кредит «закрывается».

Оценка кредита. Оценка кредита — это документ, который вы получите, когда вам предварительно одобрят ипотеку.

Он показывает все расходы, связанные с получением ипотечного кредита, включая ставки и сборы. Оценка ссуды также показывает, какие расходы высечены в камне, а какие вы можете выбрать.Все кредиторы должны использовать один и тот же формат, что упрощает сравнение ссудных оценок.Ипотечный брокер. Ипотечный брокер — это независимый агент, который может помочь вам в процессе оформления ипотечного кредита. В зависимости от ваших потребностей они предложат вам варианты кредита и помогут вам работать с кредитором, которого вы выберете. Вам не обязательно работать с ипотечным брокером. Благодаря количеству информации, доступной в Интернете, легче проводить исследования и сравнивать кредиты, чем раньше.

Инициатор ипотечного кредита.Инициатор ипотечного кредита является кредитором, который первоначально предоставляет ваш ипотечный кредит. Вы будете работать с ипотечным кредитором с момента подачи первоначальной заявки до дня закрытия.

Ипотечный сервис. Ипотечный сервис — это компания, которая занимается вашей ипотекой после того, как вы станете владельцем дома.

Вы отправляете сервисеру свой ежемесячный платеж, он управляет вашим счетом условного депонирования, и вы звоните ему с любыми вопросами о вашем ипотечном кредите. В некоторых случаях ваш инициатор ипотечного кредита также будет обслуживать ипотечный кредит, но в большинстве случаев инициаторы перепродают ипотечные кредиты сервисным агентам.Вторая ипотека. Вторая ипотека — это еще одна ссуда на дом, у которого уже есть первая или основная ипотека. Вторичные ипотечные кредиты, также называемые «младшими залогами», — это способ получить доступ к собственному капиталу в вашем доме в качестве расходуемых средств без продажи или рефинансирования. Кредиты под залог дома и кредитные линии под залог дома — это два типа вторых ипотечных кредитов.

Очки. Иногда их называют ипотечными баллами или дисконтными баллами. Баллы представляют собой необязательные сборы, которые вы можете заплатить при покупке дома, чтобы снизить процентную ставку.Один балл обычно стоит 1% от общей суммы, которую вы берете взаймы, и за каждый балл, который вы покупаете, кредитор снижает вашу процентную ставку на 0,25 процентного пункта.

Когда вы сравниваете процентные ставки, проверьте, включены ли баллы — иногда кредиторы добавляют баллы в свои расчеты выборочной ставки, чтобы их процентные ставки казались ниже.Предварительное одобрение. Предварительное одобрение ипотеки — это письмо от кредитора, в котором указывается, какую сумму они готовы предоставить вам взаймы на покупку дома. Предварительное одобрение не означает, что вы обязательно получите кредит, но поскольку оно основано на проверке кредитором некоторой вашей финансовой информации, включая проверку кредитоспособности, предварительное одобрение показывает агентам по недвижимости и продавцам жилья, что вы являетесь законным. покупатель.

Предквалификация. Предварительная квалификация ипотечного кредита — это более неформальный способ оценить, сколько вы могли бы занять, чтобы купить дом. Вы предоставляете кредитору базовую информацию, такую как ваш доход и кредитный рейтинг, и они сообщают вам, какие кредиты вы могли бы получить. Поскольку кредитор не проверяет вашу финансовую информацию самостоятельно, предварительная квалификация не имеет такого веса, как предварительное одобрение.

Название. Название представляет историю владения домом.Если дом имеет «чистое право собственности», это означает, что нынешний владелец имеет право продать недвижимость, и никто другой не может претендовать на нее. Проблемы с титулом могут возникнуть, если есть судебные решения против владельца собственности (например, неуплаченные налоги). Получение поиска по заголовку является частью процесса закрытия.

Андеррайтинг. Андеррайтинг — это процесс, который кредиторы используют, чтобы убедиться, что заемщики соответствуют требованиям. Это происходит после того, как вы подаете заявку на ипотеку, и это может длиться неделями. В течение этого времени андеррайтер внимательно изучит ваши финансы, а также изучит оценку дома и поиск правового титула, чтобы принять окончательное решение о предоставлении вам ипотечного кредита.Как только андеррайтер даст добро, вы получите заключительную информацию (окончательную версию оценки кредита) и сможете запланировать закрытие.

Часто задаваемые вопросыЯвляется ли ипотечный кредит таким же, как жилищный кредит?

Да, ипотека и жилищный кредит — это одно и то же.

Вы увидите оба термина при исследовании покупки жилья, потому что некоторые типы ипотечных кредитов, например, ипотечные кредиты, поддерживаемые Федеральной жилищной администрацией, всегда называются кредитами (в данном случае кредитами FHA).У большинства людей нет средств, чтобы купить дом сразу за наличные, поэтому они используют ипотечный кредит или ипотеку, чтобы стать домовладельцами. По данным Национальной ассоциации риелторов, в 2021 году 87% всех покупателей жилья имели ипотечные кредиты, а 96% впервые купивших жилье использовали ипотеку.

Где взять ипотечный кредит?

Различные типы кредиторов предлагают ипотечные кредиты. Многие финансовые учреждения, такие как банки и кредитные союзы, предлагают ипотечные кредиты. Есть небанковские кредиторы, которые специализируются на ипотечных кредитах.Вы также можете работать с ипотечным брокером, который изучит варианты и свяжет вас с кредитором.

Является ли ипотечный кредит таким же, как жилищный кредит?

Да, ипотека и жилищный кредит — это одно и то же.

Вы увидите оба термина при исследовании покупки жилья, потому что некоторые типы ипотечных кредитов, например, ипотечные кредиты, обеспеченные Федеральной жилищной администрацией, всегда называются кредитами (в этом случаеFHA займы

).

Кто получает ипотечный кредит?

У большинства людей нет средств, чтобы купить дом сразу за наличные, поэтому они используют ипотечный кредит или

ипотечный кредит

, чтобы стать домовладельцами.По данным Национальной ассоциации риелторов, в 2021 году 87% всех покупателей жилья имели ипотечные кредиты, а 96% впервые купивших жилье использовали ипотеку.

Где взять ипотечный кредит?

Различные типы кредиторов предлагают ипотечные кредиты. Многие финансовые учреждения, такие как банки и кредитные союзы, предлагают ипотечные кредиты. Есть небанковские кредиторы, которые специализируются на ипотечных кредитах. Вы также можете работать с ипотечным брокером

, который изучит варианты и свяжет вас с кредитором.

Основы ипотеки и кредита — FindLaw

Один из самых фундаментальных аспектов покупки дома – выяснить, как вы собираетесь его себе позволить. Большинство покупателей жилья берут долгосрочные кредиты, называемые ипотечными кредитами, которые дают кредиторам право требования на дом в случае, если вы потеряете его. Факторы, влияющие на финансирование покупки дома, могут включать определение наилучшего типа ипотеки для ваших средств; понимание ипотечных ставок, которые могут быть доступны в вашем регионе; и выяснить, имеете ли вы право на получение ипотечного кредита для начала.Для тех, кто впервые покупает жилье, поиск и получение ипотечного кредита может быть запутанным процессом, хотя владение жильем обычно улучшает ваш кредитный рейтинг. Этот раздел содержит статьи, которые помогут вам понять эту и другую основную информацию об ипотеке и займах, чтобы вы могли чувствовать себя уверенно, когда идете в офис кредитора.

Краткий обзор ипотеки

Ипотека обычно определяется как передача прав на недвижимость (например, дом или земельный участок) в качестве обеспечения погашения кредита.

Кредитор выдает наличные деньги, необходимые для завершения покупки, но может лишить права выкупа ваш дом и продать его, чтобы погасить кредит, если вы перестанете вносить ежемесячные платежи по ипотеке. Сумма процентов, которые вы платите, определяется рядом факторов, включая текущую основную процентную ставку, установленную Федеральной резервной системой, а также кредитоспособность заемщика и сумму наличных денег для первоначального взноса.Типы ипотечных кредитов: фиксированная ставка против регулируемой ставки

Процентная ставка по ипотеке будет либо фиксированной, либо регулируемой, каждая из которых имеет свои плюсы и минусы.Как и в случае с любым кредитом, убедитесь, что вы полностью понимаете долгосрочные последствия каждого из них. Как это звучит, кредит с фиксированной процентной ставкой будет взимать с вас одинаковую процентную ставку в течение всего срока кредита, как правило, от 15 до 30 лет, но вы также должны платить небольшую премию, чтобы обеспечить достойную фиксированную ставку.

Ипотека с регулируемой процентной ставкой (или ARM) гораздо менее предсказуема. Вы начинаете платить ставку, основанную на основной ставке, часто с относительной скидкой, но она колеблется в зависимости от основной ставки в течение всего срока кредита.Основным преимуществом кредита с фиксированной ставкой является его надежность и предсказуемость — вы платите одинаковую ставку каждый день месяца в течение всего срока кредита.Как правило, это лучший вариант для заемщиков с хорошей кредитной историей и деньгами для первоначального взноса. Они также стоят немного дороже, чем ARM.

ARMобычно имеют более низкие ежемесячные платежи, чем их аналоги с фиксированной ставкой, и они могут быть даже ниже, если основные процентные ставки также упадут. По этой причине они, как правило, более доступны для некоторых покупателей-новичков; и они также не требуют такой суммы первоначального взноса. Но они также подвержены колебаниям ежемесячных платежей в сторону увеличения, иногда до такой степени, что домовладельцу приходится продавать.

Типы кредиторов

У заемщиков есть несколько вариантов при поиске финансирования для дома, включая ипотечных брокеров/банкиров, прямых кредиторов и кредиторов вторичного рынка. Тип кредитора, который вы выберете, будет зависеть от ваших конкретных средств и потребностей.

- Ипотечные банкиры/брокеры — Брокер может подать заявку на получение кредита различным кредиторам и может предложить различные виды кредитов; они часто взимают плату за обработку и отправку

- Прямые кредиторы — Эти кредиторы, как правило, банки и кредитные союзы, выдают деньги непосредственно заемщику

- Кредиторы вторичного рынка — К ним относятся учреждения, которые чаще всего называют «Fannie Mae» и «Freddie Mac»

Первоначальный взнос по ипотеке

Большинство ипотечных кредиторов требуют первоначальный взнос в размере от 5 до 20 процентов от покупной цены, что может показаться непреодолимым для многих покупателей, впервые покупающих недвижимость.