Покупка доли в квартире на материнский капитал: пошаговая инструкция

Законно ли выкупать часть дома или квартиры на средства материнского капитала? Можно ли приобретать долю у родственников? Когда Пенсионный фонд может отказать в покупке жилой недвижимости?

Если полноценную квартиру на материнский капитал не купишь, то часть жилого помещения на выделенные государством деньги осилить можно. Так как средства за детей выделяются из федеральной казны, установлены правила по их распоряжению. Порядок приобретения жилья контролируется соответствующими органами. Рассмотрим, как правильно действовать, чтобы ПФР не отказали в покупке, и узнаем, каков порядок проведения сделки.

Выкуп доли жилой недвижимости у родственников

Чтобы понять, у кого можно купить часть квартиры или дома, необходимо определиться с самим понятием – родственники. ПФР не станет препятствовать приобретению жилья у троюродной сестры или двоюродного дяди, так как они считаются дальней родней.

Сотрудники налоговой инспекции и пенсионного фонда тщательно проверяют сделку КП, особенно когда участниками процесса являются родственники, даже бывшие. К примеру, для выкупа доли в квартире у бывшей жены или мужа, государственным службам придется представить документы, подтверждающие раздельное проживание обоих в настоящее время.

Чтобы приобрести долю родителей, необходим отказ матери и отца от собственности в письменной форме. Только тогда будет дано разрешение на покупку. Поэтому проще оформлять дарственную на сына или дочь, чем продавать официально.

Покупка у родственников чревата невыплатой налогового вычета, так как сделка проводится между взаимозависимыми людьми.

Ограничения на покупку у родственников

Согласно установленным российским Законом правилам, маткапитал применяется только для улучшения условий проживания молодой семьи.

Между родственниками сделка может быть проведена, если будут соблюдены следующие пункты:

- Жилищные условия в результате покупки улучшаются. Семье выделяют отдельное изолированное помещение в доме или квартире. В этом случае средства маткапитала переводят родственникам, которые имеют право тратить их на свое усмотрение.

- Сделка не должна быть фиктивной. Рассмотрим для примера такой случай: молодые проживают с детьми у родителей и там прописаны. Получив деньги от государства, решают купить гараж. Понятно, что ПФР разрешение на приобретение такого имущества не даст. Тогда супруги решаются на фиктивную сделку и заключают с родителями договор о покупке части квартиры. ПФ одобряет решение, а семья покупает гараж.

Такие действия – незаконные, а значит сделку могут признать не действительной, если дело будет рассматриваться в суде. Причем всех участников могут привлечь не только к административному штрафу, но и к уголовной ответственности.

Причем всех участников могут привлечь не только к административному штрафу, но и к уголовной ответственности.

Договор с близкой родней заключать не желательно, так как процесс тщательно контролируется и проверяется госорганами.

Как купить долю в чужой квартире

Для проведения сделки необходимо соблюдать установленные правила:

- Проводить расчет с владельцем жилой недвижимости по безналу. Деньги переводятся целевым платежом на счет продавца.

- Покупаемая часть жилого помещения должна быть изолированной. Можно купить в доме сразу несколько отдельных комнат. Покупка части помещения в однокомнатной квартире не пройдет, так как изолированного помещения для семьи не получится.

- Пенсионный фонд не будет возражать против выкупа оставшейся доли в квартире. Например, молодые занимают 2/3 помещения, а на средства маткапитала покупают оставшуюся 1/3 площади. Таким образом они становятся единственными собственниками квартиры.

Дополнительные условия, о которых следует знать:

- Покупаемое жилье должно располагаться в России.

- Нельзя заключать сделку с несовершеннолетними гражданами и недееспособными лицами.

- Помещение должно отвечать санитарным нормам.

- Не разрешается выкуп недвижимости, если ребенку нет 3-х лет. Исключение – оформление ипотеки.

Порядок оформления доли

Процесс выкупа части жилого помещения у родственников не отличается от проведения сделок с недвижимостью между обычными гражданами. Действия следующие:

- Оформляется покупка части жилья на средства МСК (материнский семейный капитал).

- Сделка регистрируется в Росреестре.

- Готовятся требуемые документы в ПФР.

- Молодые обращаются в Пенсионный Фонд с заявлением.

- Ожидается ответ.

Если решение будет положительным, деньги переводят на счет собственника продаваемого помещения.

Заключение договора КП доли

В соглашении покупки обязательно прописывают, что сделка проводится на средства маткапитала. Отдельным пунктом в договоре указывается, что пока расчет полностью не будет произведен, недвижимость принадлежит продавцу. Т.е. пока Пенсионный Фонде не переведет деньги на счет собственника недвижимости, покупаемая доля будет находиться в залоге.

Т.е. пока Пенсионный Фонде не переведет деньги на счет собственника недвижимости, покупаемая доля будет находиться в залоге.

Как переводится МСК

Подав в ПФ заявление с требуемой документацией, придется ждать решения государственного органа. Максимальный срок для предоставления ответа по заявлению – 30 дней. Исключением могут стать ситуации, при которых возникают сложности в проверке «чистоты» квартиры или другие форс-мажорные обстоятельства. В этом случае согласование можно ждать 2-3 месяца.

В течение установленного срока сотрудники пенсионного фонда должны либо разрешить молодым покупку, либо отказать в приобретении, указав причины.

Если решение будет положительным, деньги переводят по банковским реквизитам продавца, указанным в договоре КП.

Если будет отказ, то придется искать новый вариант жилого помещения, либо обращаться в суд, чтобы обжаловать принятое ПФР решение.

Оформление долей на детей

Доля, приобретенная молодыми, должна поровну разделена между всеми членами семьи, включая детей. Это делают в процессе оформления покупки, либо после.

Это делают в процессе оформления покупки, либо после.

Если в момент проведения сделки поделить квадратные метры не получилось, то пенсионный фонд потребует от родителей нотариально заверенное обязательство о выделении долей всем домочадцам. На это по закону отводится полгода.

За установленный период родители обязаны выделить доли своим детям. Это можно сделать несколькими способами:

- Написать дарственную.

- Распределить квадратные метры поровну между всеми членами семьи.

Изменения должны быть зафиксированы в Росреестре. Процесс будет считаться законченным, когда государственный регистрационный орган выполнит работу и выдаст готовые документы родителям.

Какая ответственность предусмотрена за обналичивание МСК

Желая обмануть государство и присвоить материнский капитал, молодые забывают о наказании. Мошеннические действия при сегодняшних технических возможностях выявить не сложно. Нарушителей могут:

- привлечь к административной ответственности и оштрафовать

- привлечь к исправительным работам

- привлечь к уголовной ответственности

- заключить под стражу и приговорить к тюремному сроку

Стоит ли совершать неправомерные действия и подвергать себя и свою семью опасности? Если нет необходимости улучшать жилищные условия на средства маткапитала, то существует масса других законных вариантов применения государственной помощи.

Онлайн-сделка: пошаговая инструкция

Удаленные сделки с недвижимостью заключались и раньше: например, с покупателями из других регионов и стран. Но теперь рынок переходит в онлайн массово.

Шаг 1. Выбор и просмотр квартиры

Начальный выбор объекта и так был удаленным: покупатель отбирает подходящие варианты по цене, местоположению, площади и другим параметрам. Но дальше наступает стадия просмотра.

На первичном рынке, когда сама квартира еще не построена, ее получится «осмотреть» только виртуально: 3D-модели и туры создают практически все девелоперы. Следить за стройплощадкой легко благодаря камерам. Лично осмотреть район и ближайшее окружение будущего дома не возбраняется. А если дом построен, сотрудники компании-застройщика или агенты проводят экскурсию по выбранной квартире в видеочате.

На вторичном рынке все сложнее. Протечки, трещины и другие недостатки квартиры не увидеть на фото или в видеоэкскурсии. Удаленно не оценить степень влажность внутри жилья, запах в подъезде и в самой квартире, не пообщаться с соседями. По словам риэлторов, если проводить этот этап дистанционно, покупатель рискует впоследствии сильно разочароваться в покупке.

По словам риэлторов, если проводить этот этап дистанционно, покупатель рискует впоследствии сильно разочароваться в покупке.

Шаг 2. Проверка продавца и договоренность о покупке

На этом этапе нужно проверить правоустанавливающие документы продавца. На первичном рынке все просто: документы застройщик пришлет онлайн. Забронировать квартиру в новостройке тоже получится удаленно.

Проверить документы владельца жилья на вторичном рынке опять тяжелее: паспорта (его реально проверить на сайте МВД) и свидетельства недостаточно. Важно, покупалась ли квартира с привлечением ипотеки, которая еще не выплачена, или материнского капитала, обязывающего выделять доли детям, — оба момента сильно усложнят сделку, покупатели часто предпочитают не связываться с такими вариантами. Если продавец преклонного возраста, понадобится справка из ПНД. Такие документы получить удаленно затруднительно, а подчас — нельзя.

Задаток перечисляется онлайн, ДКП также готовится дистанционно. Но подписать договор о задатке сторонам придется лично.

Но подписать договор о задатке сторонам придется лично.

Шаг 3. Подготовка документов

Уже привычная история: на первичном рынке документы оформляются онлайн. На вторичном рынке далеко не все документы удастся получить в электронном виде:

- выписку из ЕГРН Росреестр выдает удаленно;

- единый жилищный документ, выписку из домовой книги, справки по форме № 9 и 12 (в разных регионах требуются разные документы) выдаются онлайн на портале госуслуг; некоторые документы присылаются по электронной почте, некоторые — в бумажном варианте, но в приложении Почты России доступна опция, когда письмо доставляется получателю домой;

- если среди собственников есть несовершеннолетние, понадобится разрешение органов опеки, которое можно получить только лично;

- техпаспорт квартиры в случае покупки жилья в ипотеку выдают БТИ — график их работы зависит от региона, не во всех есть опция онлайн;

- все документы, для которых требуется нотариальное заверение (например, согласие супруга на сделку и т. п.), заверяются только лично, у нотариуса.

п.), заверяются только лично, у нотариуса.

п.), заверяются только лично, у нотариуса.Шаг 4. Ипотека

Значительная доля сделок проходит с привлечением ипотечного кредита. На старте все делается удаленно: собрать документы о заемщике, отправить их вместе с заявлением в банк и получить в ответ предварительное одобрение достаточно просто в дистанционном режиме. Но когда квартира подобрана — без личной встречи не обойтись.

Первое — процедура оценки квартиры на вторичном рынке. Для этого оценщик должен приехать и сфотографировать квартиру. Избежать этого шага реально лишь иногда — если сумма кредита небольшая или речь идет о рефинансировании и другой банк уже оценивал этот объект. На практике, подчеркивают риэлторы, такое случается нечасто: обычно банк доверяет своей оценке.

Второе — как мы уже упомянули, техпаспорт квартиры: не все БТИ готовы выдать его онлайн. Третье — страховка, которая оформляется только в личном присутствии.

Шаг 5. Сделка

При покупке квартиры в новостройке сделка проводится полностью удаленно, если у клиента есть вся необходимая сумма на счете: застройщик сам передает документы на регистрацию договора в Росреестр.

В ином случае сделка будет почти онлайн — например, придется встретиться с единственным человеком — сотрудником банка, который идентифицирует покупателя и выдаст усиленную электронную цифровую подпись. Клиент должен подтвердить ее кодом, который придет на его смартфон.

Эту процедуру допустимо провести удаленно, но далеко не все решаются передавать столь важную информацию по интернету. Усиленной цифровой подписью клиент подписывает все документы — данные тут же отправляются в Росреестр по защищенным каналам.

Сегодня такую услугу предлагают почти все крупные банки: у них есть опыт проведения удаленных сделок. Некоторые банки приглашают клиентов к себе в офис, представители других готовы приехать к нему домой или встретиться на нейтральной территории.

Другие способы подачи документов в Росреестр — с участием МФЦ и нотариуса — подразумевают большее офлайн-взаимодействие.

Теоретически подать документы в Росреестр можно и самостоятельно, но на практике установку специального программного обеспечения и работу с ключевым носителем и ключами к электронной цифровой подписи осилит не каждый покупатель: нужно хорошо разбираться в цифровых технологиях.

Расчеты между продавцом и покупателем автоматизированы и проводятся полностью онлайн. Для этого используется аккредитив, который будет раскрыт удаленно, или сервисы безопасных расчетов — например, от Сбербанка. Покупатель вносит деньги на специальный счет, подтверждая свое намерение купить жилье.

Как только сделка будет зарегистрирована, средства автоматически переводятся на счет продавца. Если в сделке задействованы другие способы передачи денег (скажем, банковская ячейка), то сторонам придется встретиться в банке лично.

И последнее. Чтобы удаленно осуществить сделку со вторичным жильем, продавец должен письменно выразить свое согласие, написав заявление о регистрации на основании документов, подписанных УКЭП. Подать это заявление необходимо в МФЦ только лично.

Благодарим директора направления оценки и аналитики Циан Сергея Паламарчука за помощь в подготовке материала.

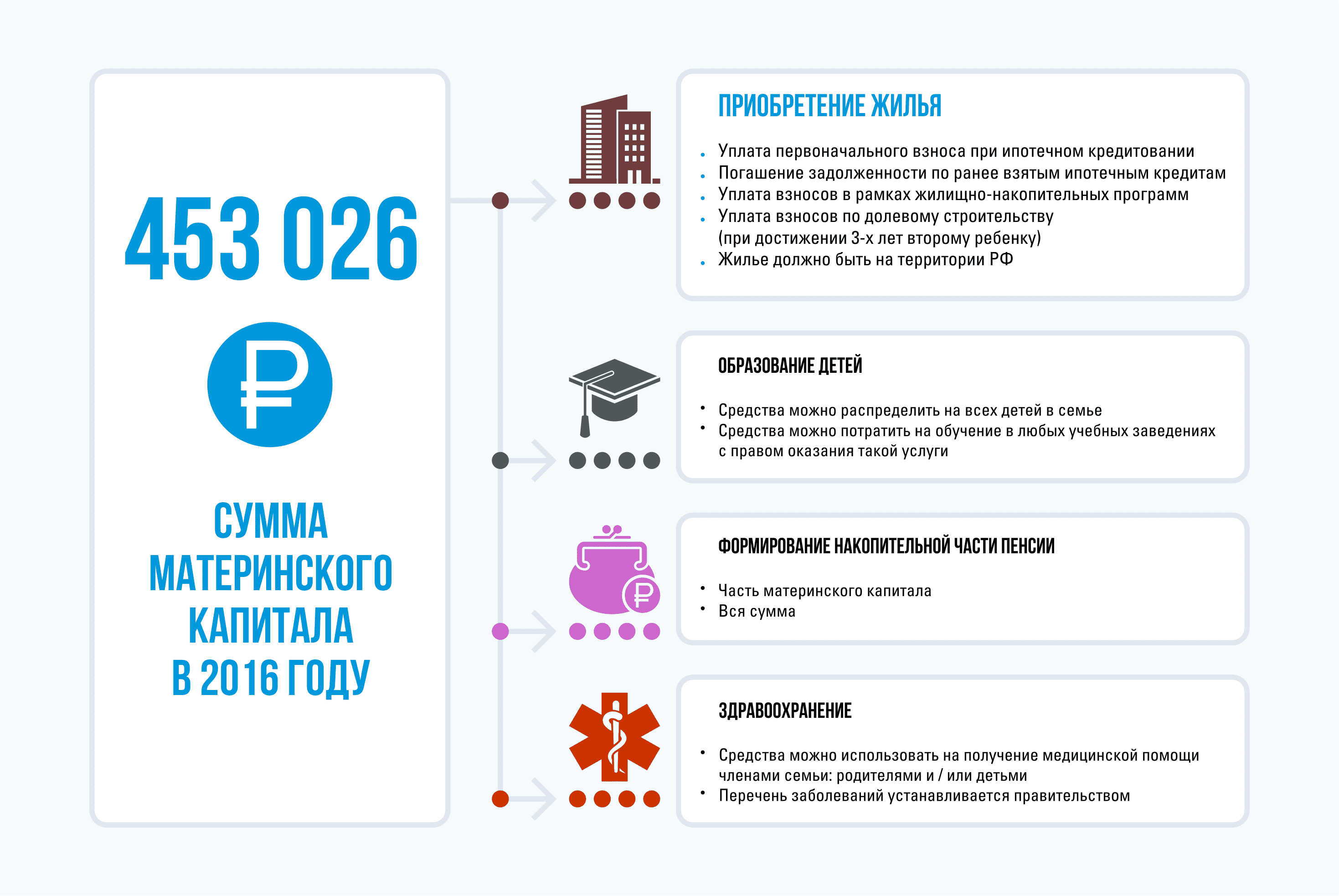

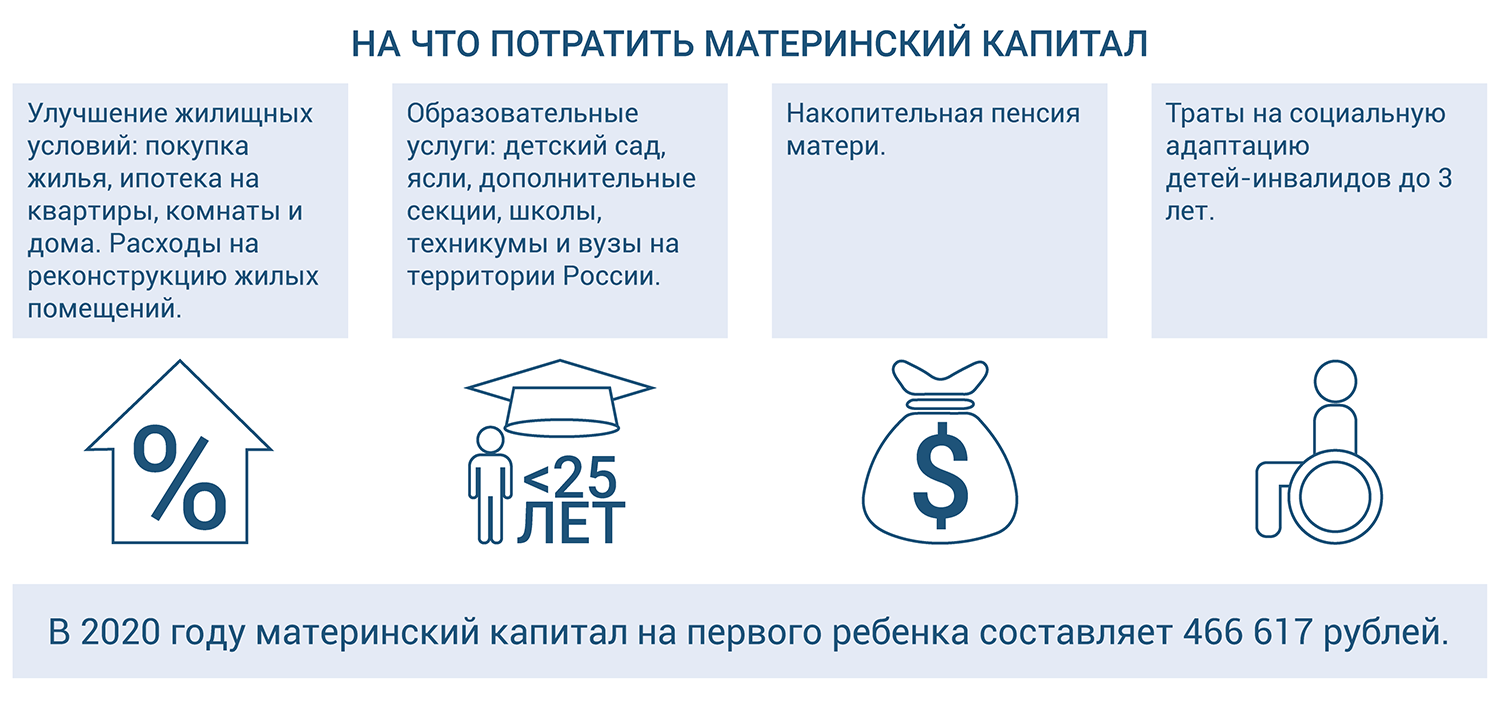

Распоряжение средствами (частью средств) материнского капитала

Заявление на распоряжение средствами материнского капитала подается после его оформления, но потратить средства можно только на определенные цели. Воспользоваться можно сразу всей суммой либо только ее частью.

Воспользоваться можно сразу всей суммой либо только ее частью.

Ежемесячная выплата из средств материнского капитала

Выплата положена при рождении второго ребенка семьям, у которых средний доход за 12 месяцев не превышает двух региональных прожиточных минимумов на человека. Данный период начинают отсчитывать за шесть месяцев до даты подачи заявления.

Подать заявление о назначении ежемесячной выплаты можно в любое время в течение трех лет со дня рождения ребенка, при этом дата рождения ребенка должна быть не ранее 1 января 2018 года.

Социальная адаптация и интеграция в общество детей‑инвалидов

Средствами материнского капитала можно компенсировать затраты на покупку товаров и услуг для социальной адаптации и интеграции в общество детей‑инвалидов по утвержденному перечню.

Подать заявление можно в любое время после рождения (усыновления) ребенка.

Накопительная пенсия мамы

Средства материнского капитала могут быть включены в состав пенсионных накоплений и переданы в доверительное управление управляющей компании или в негосударственный пенсионный фонд.

Подать заявление можно через 3 года после рождения (усыновления) ребенка.

Образование детей

Направить материнский капитал на образование любого из детей можно, когда ребенку, рождение которого дает право на сертификат, исполнится 3 года. Исключение составляет дошкольное образование — по этому направлению материнским капиталом можно распорядиться сразу после рождения (усыновления) ребенка, который дает право на сертификат.

Улучшение жилищных условий

Направить материнский капитал на улучшение жилищных условий можно, когда ребенку, в связи с рождением (усыновлением) которого возникло право на получение сертификата, исполнится три года.

При необходимости можно использовать средства сразу по нескольким направлениям в рамках суммы, указанной в сертификате.

Средства материнского (семейного) капитала не передаются наличными денежными средствами.

Вы можете получить подробную информацию на сайте Пенсионного фонда Российской Федерации (ПФР).

В период с 1 апреля 2020 по 1 марта 2021 года включительно ежемесячная выплата будет продлена автоматически без подачи заявлений гражданам с детьми, достигшими в указанный период возраста одного года или двух лет. В случае автоматического продления выплаты она назначается со дня, следующего за днем прекращения предыдущей выплаты, на срок до 1 марта 2021.

Полное наименование:

Государственная услуга по рассмотрению заявления о распоряжении средствами (частью средств) материнского (семейного) капитала

Территориальный принцип – предоставление услуги осуществляется только в МФЦ по адресу регистрации получателя услуги

Покупка недвижимости в ипотеку, пошаговая инструкция

Шаг 1. Определение возможностей и целей

Определение возможностей и целей

Определитесь, какой тип недвижимости вам нужен: готовая квартира, новостройка, частной дом, земельный участок или дача. Затем поймите, сколько у вас есть денег на первоначальный взнос, какую сумму сможете ежемесячно выплачивать и как много средств потребуется взять у банка.Если вы четко определите для себя все критерии, то дальнейшие шаги станут проще и быстрее.

Шаг 2. Выбор банка и ипотечной программы

Исходя из ваших целей и возможностей, нужно выбрать банк и ипотечную программу. Поможет с этим ипотечный брокер. Самостоятельно разобраться во всех тонкостях кредитной системы очень сложно, поэтому не бойтесь обращаться к специалистам, так вы сэкономите не только свое время и нервы, но и деньги. Ипотечный брокер подберет выгодную именно для вас ипотечную программу, расскажет о процентных ставках, скидках от банков для клиентов компании, схеме выплат по кредиту, досрочном погашении и других важных нюансах. Компания «Этажи» предлагает сервис «Ипотека под ключ». Он подразумевает полное сопровождение клиента от идеи взять ипотечный кредит до выплаты последнего рубля по ипотеке и включает в себя 7 гарантийных сертификатов. Если вы покупаете недвижимость с компанией, то все услуги ипотечного отдела для вас бесплатны.

Он подразумевает полное сопровождение клиента от идеи взять ипотечный кредит до выплаты последнего рубля по ипотеке и включает в себя 7 гарантийных сертификатов. Если вы покупаете недвижимость с компанией, то все услуги ипотечного отдела для вас бесплатны.

Шаг 3. Подготовка кредитной заявки

Далее следует подать заявку в банк на получение кредита. Для этого соберите пакет документов.

Лучше отправить заявку сразу в несколько банков, потому что не везде могут одобрить подходящую для вас сумму, ежемесячный платеж или срок кредита. На сайте компании «Этажи» есть сервис Ипотека Online. Он позволяет отправить заявку в любые банки и приложить копии всех документов не выходя из дома. При этом все персональные данные заемщика защищены.

Шаг 4. Поиск недвижимости

Пока заявка рассматривается, начните искать подходящую недвижимость. Важно начать выбирать жилье как можно раньше, так как после одобрения банком заявки вам нужно за 2-4 месяца успеть подобрать объект. Риэлторы «Этажей» предложат множество вариантов, опираясь на ваши пожелания, а также требования банка к объекту.

- Если выбираете квартиру на вторичном рынке, то она должна быть отдельной квартирой с электричеством, системой отопления, водоснабжения и канализации, не находиться в ветхом или аварийном доме, соответствовать плану БТИ и др.

- Если хотите купить квартиру в новостройке, то банки обычно предлагают выбрать объект из аккредитованной базы застройщиков. Но вы можете и самостоятельно найти новостройку. Тогда банк смотрит, соответствует ли объект оценочным нормативам, есть ли задержки в завершении строительства и сдачи объектов и др.

- Если решили приобрести загородную недвижимость, то кредитные организации смотрят на категорию земли, на которой находится участок, вид разрешенного использования, наличие межевания. Также внимание обращают и на сам дом: завершено ли строительство, оформлено ли свидетельство собственности, какой уровень износа, год постройки, этажность, материал стен, фундамента, перекрытий, наличие коммуникаций, благоустройства и подъездных дорог.

Шаг 6. Оформление документов

Передача документов в банк

После того, как нашли подходящий вариант, согласовали с собственником стоимость недвижимости и условия расчета, нужно собрать документы на квартиру (вы оплачиваете отчет об оценке недвижимости для банка). Затем риэлтор передает в банк подготовленные документы. Специалисты рассмотрят выбранный объект. Если их он устраивает, то вы сможете его купить.

Подписание договора купли-продажи и кредитного договора

Далее вы можете переходить к подписанию договора купли-продажи с собственником и кредитного договора с банком. Подписание договоров проходит одновременно либо в банке, либо в офисе компании «Этажи».

Оформление страховки

Кроме этого, нужно застраховать недвижимость. В этом тоже могут помочь «Этажи». Выгода заключается в том, что в компании есть страховые брокеры, которые подберут лучший вариант, расскажут о правах заемщика при ипотечном страховании. А также для клиентов «Этажей» действуют скидки на страхование.

А также для клиентов «Этажей» действуют скидки на страхование.

Регистрация права собственности

Затем зарегистрируйте право собственности. Для этого обратитесь в Управление Росреестра по Свердловской области (предоставьте все документы на недвижимость, договор купли-продажи и заплатите госпошлину) или зарегистрируйте право собственности в офисе компании «Этажи». После получите выписку из ЕГРН, подтверждающую переход права собственности.

Получение продавцом оставшейся суммы

В случае использования материнского капитала, жилищных субсидий, выделении доли несовершеннолетним или необходимости нотариального заверения сделки, количество инстанций увеличивается. Покупатель лично или риэлтор по доверенности представляет его интересы в Пенсионном фонде, органах опеки, Жилищном фонде и у нотариуса. В случае дистанционной сделки, когда одна из сторон находится в другом городе, проведение согласовывается индивидуально, на также возможно.

Когда вы получите выписку, принесите ее в банк. После этого продавец безопасные расчеты (аккредитив или банковскую ячейку) получает деньги за недвижимость, вы становитесь полноправным собственником и получаете гарантийный сертификат.

После этого продавец безопасные расчеты (аккредитив или банковскую ячейку) получает деньги за недвижимость, вы становитесь полноправным собственником и получаете гарантийный сертификат.

Ипотека на вторичном рынке | Процесс оформления ипотечного кредита

При оформлении ипотеки на вторичном рынке вы можете купить практически любой объект, независимо от района его расположения. Стандартно приобретаемая недвижимость становится залогом, обременение снимается после полной выплаты кредита.

При оформлении ипотеки на вторичном рынке вы можете купить практически любой объект, независимо от района его расположения. Стандартно приобретаемая… Финансы

Преимущества вторичного жилья

Среди достоинств данного банковского продукта следует выделить:

Большой выбор предложений. Если выбрать крупный банк, можно оформить кредит на жилье в любой точке страны.

Не нужно ждать сдачи объекта.

После оформления ипотеки заемщик сразу может отмечать новоселье и прописываться в квартиру.Возможность покупки в районе, где застройщики не ведут строительство.

Сниженные процентные ставки.

Спокойное проживание: нет строек по соседству и бесконечного ремонта у соседей.

Покупка жилья в районе с налаженной инфраструктурой.

После оформления ипотеки заемщик сразу может отмечать новоселье и прописываться в квартиру.

После оформления ипотеки заемщик сразу может отмечать новоселье и прописываться в квартиру.Требования к недвижимости

Планируя оформить ипотечный кредит на вторичном рынке, обязательно обращайте внимание на требования к объектам, которые устанавливают банки.

Стандартно кредиторы указывают на следующие критерии:

дом не признан аварийным, не готовится к расселению;

многие банки не рассматривают квартиры в двухэтажных домах;

в квартире есть санузел и кухня, подведены все необходимые коммуникации;

могут звучать требования к возрасту здания, например, дом построен не раньше 1970 года;

не рассматриваются дома с деревянными перекрытиями, с фундаментом, изготовленным с применением горючих материалов.

Каждый банк формирует свой перечень требований ко вторичной недвижимости, поэтому уточнять их лучше у специалистов. Обратите внимание, что покупаемый объект должен быть юридически чист, это также будет проверяться.

Необходимые документы

Заемщику нужно собрать два пакета документов: первый — на себя, второй — на покупаемую недвижимость. Для начала нужно получить одобрение банка. Для этого клиент предоставляет паспорт, копию трудовой, справку о доходах и семейном положении. На основании предоставленной информации банк принимает решение. Если оно положительное, можно приступать к поиску недвижимости и сбору документов на нее. Точный перечень вы можете уточнить у специалистов в банке.

Процесс оформления ипотеки на вторичном рынке: пошаговая инструкция

Гражданин изучает процентные ставки, сроки кредитования, требования к заемщику и выбирает банк для оформления договора ипотеки. Произвести предварительные расчеты можно с помощью ипотечного калькулятора. Дальнейшие шаги:

Дальнейшие шаги:

сбор первичного пакета документов, ожидание решения. Заявка обычно рассматривается 1-3 дня;

получение одобрения, поиск недвижимости, сбор документов;

проверка объекта, его оценка, одобрение банком покупки;

заключение договора купли-продажи, регистрация сделки.

При оформлении ипотеки на квартиру вторичного рынка наличие первоначального взноса обязательно, он составляет минимум 10% от стоимости недвижимости. При использовании материнского капитала его можно сократить до 5% — такая возможность есть у клиентов «Росбанк Дом».

Покупка квартиры с материнским капиталом: пошаговая инструкция

Как использовать материнский капитал при покупке квартирыКоманда редакторов Promdevelop

В 2006 году в Российской Федерации заработала программа финансового стимулирования рождаемости «Материнский капитал».

Содержание статьи [развернуть]

Её суть очень проста – семьи либо же родители-одиночки получают от государства единовременную выплату за воспитание двух и более детей. С недавних пор в правительстве рассматриваются поправки к программе, которые предполагают ещё и получение ежемесячных выплат за содержание новорожденного, пока ему не исполнится один год.

С недавних пор в правительстве рассматриваются поправки к программе, которые предполагают ещё и получение ежемесячных выплат за содержание новорожденного, пока ему не исполнится один год.

Как делится материнский капитал при разводе

Данная программа была введена ради достижения конкретных целей. Одной из них является стремление государства к оказанию помощи молодым семьям в улучшении их жилищных условий. Именно поэтому средства, полученные по программе стимулирования рождаемости можно потратить на покупку нового жилья. О том, как купить квартиру за материнский капитал, узнаем далее более детально.

Как пользоваться материнским капиталом в приобретении недвижимости

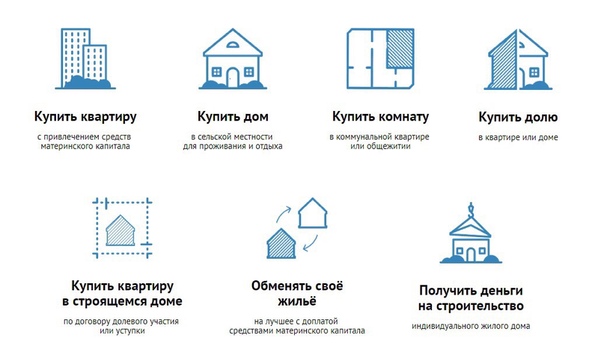

Как мы уже выяснили, средства по сертификату материнского капитала можно тратить на улучшение своих жилищных условий. В частности, под этим подразумевается покупка квартиры (как с оформлением ипотечного займа, так и без него), приобретение доли недвижимости, капитальный ремонт или же постройка дома с нуля, а также закрытие задолженности по ипотечному кредиту. Законом не ограничено количество приобретаемых недвижимых площадей, а потому вы можете потратить свой материнский капитал на покупку жилья, даже если у вас уже есть своя квартира.

Законом не ограничено количество приобретаемых недвижимых площадей, а потому вы можете потратить свой материнский капитал на покупку жилья, даже если у вас уже есть своя квартира.

Порядок действий при покупке

Как показывает опыт тех, кто тратил свои выплаты за рождение или усыновление второго ребёнка на приобретение жилплощади, купить квартиру под МК не составляет особого труда. В этом деле лучшего всего помогает пошаговая инструкция. Покупка квартиры с материнским капиталом в таком случае проходит быстро и без каких-либо бюрократических проволочек. План действий в реализации намеченной цели таков:

- Договоритесь с продавцом о том, что в качестве оплаты ему будут предоставлены средства по сертификату материнского капитала. Заранее объясните ему, что сумма поступит на его счёт в течение пары месяцев, а потому ему придётся немного подождать и не волноваться о том, что деньги будут перечислены не в день оформления сделки.

- Согласуйте договор купли-продажи и официально зарегистрируйте готовящуюся сделку по приобретению недвижимости.

- Обратитесь в Пенсионный фонд с заявлением о намерении перевести средства по МК в качестве оплаты за жилплощадь, предоставив при этом указанные выше документы.

- Закройте сделку после одобрения со стороны представителей ПФ.

- Можно ли использовать материнский капитал на строительство дома?

В случае, если материнский капитал покроет только часть стоимости квартиры, то тогда вам потребуется взять кредит в банке, по своему объёму не превышающий размер ваших средств по сертификату МК. Также материнский капитал можно использовать и для оформления ипотеки. Для этого вам нужно обратиться в банк, указав, что первоначальный займ покроют деньги по вашему сертификату. Далее обратитесь в Пенсионный фонд, также представив его работникам все необходимые документы. После этого можно будет окончательно оформлять ипотечный займ на приобретение недвижимости.

Важные нюансы в обращении со средствами по МК

Стоит отдельно остановить своё внимание на тонкостях покупки квартиры с материнским капиталом. Некоторые семьи в процессе оформления сделки забывают о том, что оформлять недвижимость только на детей запрещено. Одним из обязательных условий приобретения жилплощади на средства по МК является регистрация квартиры и на родителя-владельца сертификата материнского капитала. Также помните о том, что приобрести квартиру без ипотечного займа разрешается только при достижении ребёнком трёхлетнего возраста. Квартира, которую вы захотите купить, обязательно должна находиться на территории Российской Федерации.

Некоторые семьи в процессе оформления сделки забывают о том, что оформлять недвижимость только на детей запрещено. Одним из обязательных условий приобретения жилплощади на средства по МК является регистрация квартиры и на родителя-владельца сертификата материнского капитала. Также помните о том, что приобрести квартиру без ипотечного займа разрешается только при достижении ребёнком трёхлетнего возраста. Квартира, которую вы захотите купить, обязательно должна находиться на территории Российской Федерации.

Может ли отец получить материнский капитал?

Отечественное законодательство приготовило ещё один нюанс. По актуальному законодательству, сделки по купле-продаже квартир с использованием средств по материнскому капиталу запрещены между членами семьи по первой линии. Иными словами, вы не сможете потратить средства, полученные за рождение или усыновление ребёнка на жилплощадь, владельцем которой являются ваши родители, братья, сёстры, бабушки или дедушки. Помните об этому и остальных нюансах – это поможет вам избежать проблем с оформлением договоров в будущем.

Помните об этому и остальных нюансах – это поможет вам избежать проблем с оформлением договоров в будущем.

Покупка квартиры с материнским капиталом

Благодаря специальной программе современные молодые родители, рожающие больше одного малыша, получают достаточно серьезную материальную поддержку, открывается возможность совершить покупку квартиры с материнским капиталом. Пошаговая инструкция данного процесса будет описана ниже в статье.

После родов мама получает на руки специальный сертификат на получение помощи, то есть материальных средств. Их можно потратить на оплату образования, на пенсионные отчисления, а также на улучшение уже имеющихся условий проживания.

Последний вариант использования полученного родового капитала является более популярным, так как жилищный вопрос стоит перед молодыми семьями достаточно остро.

Использование капитала — основные правила

Согласно современному законодательству, существует несколько вариантов покупки жилья при помощи полученного официального материнского капитала. Семья может значительно улучшить жилищные условия следующими методами:

Семья может значительно улучшить жилищные условия следующими методами:

- Можно потратить капитал непосредственно на покупку жилья.

- Внесение доли в строящийся современный дом.

- Можно купить дом или его небольшую часть.

- Оплата взятой ипотеки.

- Разрешается использовать реконструкцию уже имеющегося жилья.

- Вложение средств в строительство частного загородного дома.

Каждая семья получает возможность подобрать для себя максимально подходящий вариант и метод улучшения места проживания.

Условия для использования капитала

Воспользоваться полученными средствами есть возможность при выполнении определенных условий. Вот самые основные:

- В приобретаемом доме или в квартире отводятся доли детям и взрослым.

- Важна готовность приобретаемых квадратов на 70%, не меньше.

- Жилье можно приобрести только на территории России.

- С продавцом осуществляется только безналичный расчет.

- Не разрешается проводить сделки с близкими родственниками.

В процессе выбора жилья важно найти такой вариант, где продавцом будет выступать человек, полностью готовый к работе с государственными учреждениями. Только его предложением можно воспользоваться.

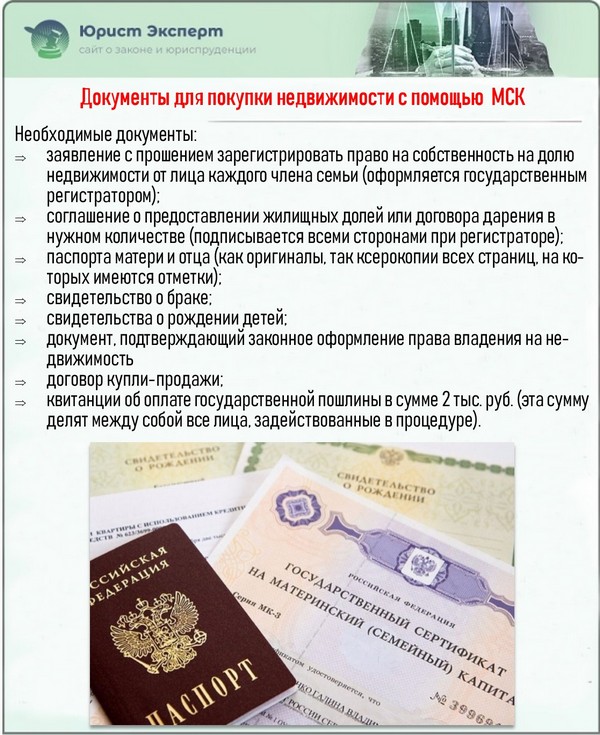

Необходимые документы

По той причине, что программа полученного капитала является государственной, оплата квадратов выбранного жилья производится из средств именно государственного бюджета. Есть также определенные требования относительно необходимых документов. Чтобы приобрести жилье при помощи материнского капитала, потребуется подготовить следующие бумаги и справки:

- Оригинал полученного родового сертификата на обналичивание материнского капитала.

- Справка о количестве членов семьи и все документы на детей.

- Свидетельства о регистрации брака или о разводе.

- Документы на приобретаемое жилье и специальное свидетельство, которое удостоверяет право владения недвижимостью.

- Если квартира приобретается в ипотеку или уже была куплена так, полученный капитал можно потратить на полное или частичное погашение долга.

- Заверенное нотариусом подтверждение о выделении законных долей всем детям.

В качестве дополнения могут потребоваться такие важные документы, как проектная официальная декларация относительно оценки приобретаемого жилья, справка о страховании жизни заемщика, оформление залога, справка о доходах.

Важно! Чтобы избежать задержек в процессе оформления жилья и разных проблем с приобретением, лучше подготовить как можно больше документов. Пусть лучше что-то не пригодится, чем постоянно бегать оформлять дополнительные бумаги и справки.

Причитающийся семье материнский капитал не выдается молодой семье наличными средствами, сумма перечисляется сразу на счет продающего квартиру. Чтобы организовать данный процесс, все собранные документы с грамотно оформленным официальным заявлением направляются в региональный Пенсионный фонд.

На зачисление уходит в среднем до двух месяцев. Половина этого времени уходит на рассмотрение поданного заявления относительно распоряжения полученными деньгами материнского капитала. Как только деньги из фонда перечисляются на банковский счет покупателя, можно приступать к оформлению покупки жилья.

Порядок действий

Потребуется найти продавца, который будет согласен получить оплату из средства капитала, то есть провести безналичный расчет. Это важный момент, и соглашаются на него не все по той причине, что средства на счет поступают через несколько месяцев от даты передачи дома или квартиры в собственность.

Порядок действий по приобретению жилья прямо зависит от того, будет или нет использован ипотечный заем. Если квартира покупается без ипотеки, нужно выполнить такой алгоритм действий:

- Составление договора купли-продажи на объект недвижимости.

- Официальная регистрация сделки.

- Оформление кредита в банке, равного сумме полученного капитала, или оформление договора с продавцом на эту же сумму.

- Подать официальное заявление в ПФ со всеми приложенными документами.

- Получение одобрения.

Если жилье приобретается в ипотеку, последовательность действий немного иная. Сначала нужно будет обратиться в финансовое учреждение для оформления кредита. Если было получено положительное решение, банк выдаст список важных документов. После этого собираются документы, которые требуются для оформления ипотеки.

После получения одобрения останется подобрать подходящее жилье и приобрести его в ипотеку. После покупки квартиры в ПФР предоставляются все необходимые справки и официальные бумаги. Фонд сразу переведет сумму капитала, направленную на погашение предварительно оформленной ипотеки. Как только оплата поступает на счет, законное обременение на квартиру сразу аннулируется.

Заключение

Приобретение жилья при помощи полученного материнского капитала – это отличный стартовый капитал. Опираясь на него, можно и дальше заниматься улучшением своих жилищных условий. Если немного постараться, можно поменять новое жилье на лучшее или на расположенное в ином населенном пункте.

Планирование ребенка и покупка первого дома

Просмотреть все сообщения в блоге9 июня 2020 г. | 5 минут на чтение

Разумно ли покупать дом во время беременности?

Покупка дома всегда сопряжена с проблемами и препятствиями. Если вы одновременно покупаете дом и рожаете ребенка, эти проблемы умножаются. То же самое может быть верно, если вы усыновляете ребенка. Итак, что на первом месте? Ипотека или ребенок? По правде говоря, решать вам.Но читайте дальше, потому что знание того, что нужно делать при принятии этого решения, — всегда самый разумный путь.

Ваше финансовое положение скоро изменится так, как вы даже не ожидали. Однако есть шаги, которые вы можете предпринять, ошибки, которых можно избежать, и способы сделать ваше приложение как можно более сильным.

В некоторых ситуациях ваши шансы на успех могут быть весьма тонкими. Поэтому мы предлагаем вам начать работу с персональным кредитным специалистом. Они могут посоветовать вам и, что более важно, объяснить, почему кажущиеся ненужными шаги часто позволяют избежать больших головных болей.

О, и прежде чем мы продолжим, поздравляем. Кредиторы могут нервничать по поводу предстоящей беременности или усыновления, но мы в восторге от этой идеи.

По дороге домой

Наши кредитные специалисты могут помочь вам разобраться в ваших вариантах ипотеки и рефинансирования. Запросите бесплатную консультацию сегодня.

Попробуйте предугадать свои финансы

Ребенок не просто меняет вашу жизнь, он меняет ваш кошелек, и вам нужно к этому подготовиться. Когда вы сядете и решите, можете ли вы позволить себе дом, вам нужно будет учесть кучу новых расходов.Это еще не все (извините), но это хороший список, чтобы вы начали думать об общих потребностях.

- Предметы для новорожденных (коляски, одеяла, мебель, мониторы, кроватки и т. Д.)

- Постоянно Предметы для младенцев (одежда / еда / подгузники и т. Д.)

- Медицинское страхование

- Страхование жизни

- Присмотр за детьми

- Фонд образования

Добавление нового ребенка в вашу семью также повлияет на вашу налоговую декларацию (обычно в лучшую сторону). Так что вы также можете поговорить со своим составителем налоговой декларации о последствиях подачи налоговой декларации, если вы ее используете.

Вооружившись точными оценками и информацией, вы можете начать оценку своего финансового положения и определить, сколько жилья вы можете себе позволить.

Три простых совета по покупке дома во время беременности

1. Найдите дом, подходящий для детей

Покупая дом, легко найти то, что вам нравится. Приобретая дом для семьи, легко упустить из виду то, что делает его удобным для детей. Убедитесь, что в доме, на который вы смотрите, есть безопасные перила и лестницы, которые можно легко закрыть воротами, чтобы ребенок не упал с них.Если дом был построен до 1978 года, в нем может быть краска на основе свинца, которую необходимо устранить по состоянию здоровья. Посетите местные школы и посмотрите, соответствуют ли они вашим ожиданиям. Проверьте уличное движение и оцените, насколько безопасно играть рядом или ездить на велосипеде.

2. Найдите подходящую цену

Мы говорили об прогнозировании ваших финансов, но в конечном итоге вы пытаетесь установить свой бюджет. Как узнать, сколько дома вы можете себе позволить? Хорошее практическое правило: ежемесячный платеж за дом не должен превышать 28% от вашего ежемесячного валового дохода.Чтобы помочь вам, мы создали удобный калькулятор ипотеки, который вы можете использовать для корректировки процентной ставки, первоначального взноса и других факторов, чтобы понять, как изменения влияют на вашу общую сумму.

3. Найдите свою финансовую точку

Как сэкономить и на ребенка, и на дом одновременно? Это займет некоторое время, но чем раньше вы найдете правильный баланс между обязательными к оплате вещами, такими как счета, и вещами, которые нужно сделать, например, обедать вне дома и путешествовать, тем лучше вам будет. Начать бережливое Постарайтесь отказаться от таких вещей, как еда вне дома или покупка дорогой одежды, и посмотрите, чем вы окажетесь в конце месяца или двух.Вы можете обнаружить, что потратили недостаточно экономно. Или, возможно, вы обнаружите, что действительно можете позволить себе немного больше удовольствия, чем ожидали. На то, чтобы найти золотую середину, когда вы откладываете деньги на дом и после его покупки, потребуется время. Наш совет: постарайтесь ошибиться, если будете не тратить средства, а не приобретать долги.

Следует ли подавать заявление на ипотеку во время беременности?

Влияет ли беременность на подачу заявления на ипотеку? Тот факт, что вы беременны, вообще не должен влиять на ваше приложение.На самом деле беременность не является основанием для отказа или отсрочки получения кредита. Кредиторы могут проверять доход и другие ресурсы и иметь стандарты соответствия, но они не могут выделять женщин, находящихся в декретном отпуске, для отказа или отсрочки получения ссуд, на получение которых они имеют право. Отказ в выдаче ипотеки на основании беременности является нарушением Закона о справедливом жилищном обеспечении.

Если вы чувствуете, что в попытках получить ссуду к вам относились иначе, потому что вы находитесь в декретном отпуске, вы можете связаться с адвокатами в центрах справедливого жилья, и они могут помочь вам в дальнейшем расследовании этого вопроса и поиске возмещение любого дискриминационного вреда, нанесенного вам.

Стоит ли сначала купить дом или завести ребенка?

Может быть, вы все еще спрашиваете, лучше ли покупать дом до или после того, как у вас появится первый ребенок? Опять же, это решение полностью зависит от вас. Кажется, проще купить дом до рождения ребенка, но, возможно, это не так. Возможно, вы не знаете, что вам нужно, или, может быть, вы еще не хотите переезжать в дружелюбный для детей район.

Покупка дома после рождения ребенка может усложнить логистику переезда, так как вам нужно будет присмотреть за маленьким, пока весь ваш мир находится в небольшом хаосе.Итак, вопрос, к которому нужно ответить, — с какими проблемами вы готовы столкнуться? Независимо от того, какой путь вы выберете, наш лучший совет — начать с личного кредитного специалиста. Они проведут вас к вашему новому дому и помогут сделать правильные шаги в нужное время, чтобы упростить процесс ипотеки.

Следующие шаги в вашем путешествии

Обращение за жилищным ссудой во время беременности

Выяснение того, что вы беременны, может вызвать целый ряд эмоций. Вы знаете, что вступаете в новую главу своей жизни, особенно если это ваш первый ребенок.Еще одна захватывающая новая глава в жизни — покупка дома.

Когда эти важные жизненные события накладываются друг на друга, вы можете обнаружить, что волнение омрачено тревогой и стрессом. Покупка дома в ожидании ребенка или в декретном отпуске может быть сложной задачей, но не обязательно. Наш гид поможет вам сориентироваться в процессе подачи заявки на жилищный кредит во время беременности или после того, как вы недавно родили ребенка.

Можно ли отказать в ипотеке, если вы беременны?

Есть много причин, по которым кому-то может быть отказано в подаче заявления на жилищный кредит.Кредиторы должны быть уверены в том, что заявители не отстают от своих платежей. Для этого необходимо подробно изучить текущую ситуацию соискателя, чтобы предсказать его будущую способность выплатить ссуду. Однако для некоторых их нынешнее положение может быть особым обстоятельством, которое не обязательно указывает на то, что их ждет в будущем. Одним из примеров такого рода ситуаций является беременность.

Это не проблема, если вы покупаете дом с супругом или партнером, который может получить разрешение самостоятельно.Если это так, вы все равно можете подать заявку совместно или разрешить своему партнеру подать заявку самостоятельно, что может упростить процесс. Однако, если вы зависите от доходов как вашего, так и вашего созаемщика, чтобы иметь право на ипотеку, или если вы подаете заявку на жилищный заем самостоятельно, то очень важно знать, как беременность или рождение ребенка могут повлиять на этот процесс.

Возможно, вы слышали, что беременность может помешать вам получить жилищный заем, поэтому легко почувствовать, что шансы сложились против вас, когда вы подаете заявку на ипотеку во время отпуска по беременности и родам.К счастью, вам не может по закону отказать в ипотеке только на том основании, что вы беременны. Однако финансовые последствия беременности могут создать некоторые проблемы в процессе подачи заявки на жилищный кредит, из-за чего кредиторам будет сложнее предсказать вашу будущую способность производить платежи. Итак, можно ли получить отказ только на том основании, что вы беременны? Нет. Но влияет ли беременность на подачу заявки на ипотеку? Вполне возможно.

Беременность сама по себе не должна влиять на работу вашего приложения. Фактически, в заявлении на получение кредита нет места, где вы должны указать, беременны ли вы, поэтому эту информацию можно сохранить в полной конфиденциальности.Однако, если вы ушли в декретный отпуск, приближается ли ваша беременность к концу или недавно родили, эта информация должна быть передана вашему ипотечному кредитору, и это может повлиять на процесс подачи заявления.

Если вы находитесь в отпуске по уходу за ребенком, когда пытаетесь получить разрешение на ипотеку, одна проблема заключается в том, что вы, вероятно, не получаете зарплату, равную той, которую вы получали бы обычно. Кроме того, может быть неясно, как именно будет выглядеть ваша будущая ситуация с трудоустройством.Возможно, вы захотите перейти на неполный рабочий день, например, когда вернетесь на работу. Все эти факторы могут насторожить ипотечных кредиторов, поскольку они затрудняют прогнозирование того, станете ли вы надежным заемщиком. Чтобы лучше понять, как декретный отпуск может повлиять на процесс, давайте посмотрим, как обычно работает декретный отпуск.

Отпуск по беременности и родам и одобрение ипотеки

Отпуск по уходу за ребенком выглядит по-разному в зависимости от таких факторов, как место работы, продолжительность и ваши личные предпочтения.Большинство компаний обязаны предоставлять своим сотрудникам неоплачиваемый отпуск по семейным обстоятельствам продолжительностью до 12 недель при условии, что сотрудник проработал там не менее года и мог уйти на некоторое время, не причинив компании серьезного финансового ущерба. Отпуск по уходу за ребенком гарантирует, что сотрудник по-прежнему будет ждать его на работе, когда он вернется со своего нового ребенка.

Некоторые компании могут предлагать своим сотрудникам оплачиваемый отпуск по уходу за ребенком. Ипотечные кредиторы более благосклонно относятся к этому виду отпуска.Однако чаще сотрудники используют другие формы оплачиваемого отпуска, такие как дни отпуска или больничный, чтобы покрыть часть или все время своего отсутствия.

Для большинства родителей, которые берут отпуск, чтобы сблизиться со своим новым ребенком, финансовые льготы предоставляются за счет комбинации оплачиваемых отпусков на работе и пособий по краткосрочной нетрудоспособности, предоставляемых их работодателем. Некоторые штаты требуют, чтобы работодатели предлагали этот тип страхового покрытия для временных медицинских нужд.

Независимо от того, какой у вас отпуск по уходу за ребенком, в мире ипотечного кредитования отпуск по беременности и родам считается одним из видов временного отпуска, согласно U.S. Департамент жилищного строительства и городского развития (HUD), Fannie Mae и Freddie Mac. В любой временной рабочей ситуации есть проблемы с получением разрешения на получение жилищного кредита, но наши советы, приведенные ниже, могут помочь вам получить одобрение.

Как получить жилищный заем во время беременности или в отпуске по беременности и родам

Чтобы повысить ваши шансы получить одобрение на получение кредита во время беременности или отпуска по беременности и родам, вам следует сосредоточиться на том, чтобы стать в целом сильным кандидатом на получение кредита, выбрать ссуду, которую вы можете себе позволить, и полностью прояснить условия отпуска по беременности и родам для ипотечного кредитора.Примите во внимание следующие практические советы, чтобы вы могли начать готовиться к подаче заявки на жилищный кредит уже сегодня:

1. Получите ссуду, прежде чем отправиться в декретный отпуск

Поскольку закрытие дома во время отпуска по беременности и родам может быть сложной задачей, вы Лучше купить дом перед уходом в декретный отпуск, если это возможно. Это не только для того, чтобы вам было легче получить ипотечный кредит. Это также должно сделать переход более плавным. Некоторые пары могут быть перегружены подготовкой к рождению ребенка и захотят отложить покупку дома до тех пор, пока ребенок не родится, и они не будут находиться в декретном отпуске, отпуске по уходу за ребенком или и то, и другое.

Реальность, однако, такова, что это переходный период, когда большинство родителей будут полностью заняты заботой о своем новорожденном, что делает это время особенно сложным для обращения за жилищным ссудой, охоты на дом и переезда. Если вы знаете, что планируете купить дом, рано начнете поиск или решите подождать, пока у вас не появится ребенок и вы не вернетесь на работу. Однако мы понимаем, что бывают ситуации, когда у вас может не быть другого выбора, кроме как подать заявление на получение кредита, находясь в декретном отпуске.

2. Увеличьте размер своего сберегательного счета и минимизируйте долг

Если вам нужно подать заявку на получение кредита в декретном отпуске, вы можете повысить свои шансы на получение одобрения, оптимизируя свое финансовое положение вне зависимости от временного изменения дохода. Это означает, что нужно избегать брать на себя новые долги и погашать любые имеющиеся у вас долги, а также обеспечивать защиту своего сберегательного счета.

Кредиторы будут учитывать деньги, которые у вас есть в резерве, вместе с вашим доходом, чтобы определить, можете ли вы позволить себе ссуду, поэтому, если ваш доход кажется недостаточным, вы можете компенсировать это деньгами, которые вы сэкономили.Поскольку существуют расходы, связанные с рождением ребенка и уходом за ним, кредиторы могут учитывать эти расходы, поэтому дополнительная экономия денег покажет, что вы готовы произвести свои платежи, даже с учетом дополнительных расходов, которые вы скоро или уже испытываете от рождения ребенка.

3. Узнайте подробности вашего соглашения об отпуске по уходу за ребенком

По мере того, как вы приближаетесь к концу беременности, всегда разумно поговорить с вашим работодателем, чтобы убедиться, что вы находитесь на одной странице и понимаете условия предстоящего декретный отпуск.Убедитесь, что у вас есть план относительно того, как долго вас не будет, какую компенсацию вы получите, пока вас не будет, и как будет выглядеть ваш график, когда вы вернетесь.

Подробное описание вашего отпуска по уходу за ребенком особенно важно, когда вы ищете ипотечный кредит — чем больше информации вы предоставите своему кредитору, тем лучше. Если вы сможете продемонстрировать своему кредитору, что отпуск по уходу за ребенком не будет означать внезапного прекращения вашего дохода или будущего трудоустройства на неопределенный срок, вы сможете успокоить его и получить ссуду.

4. Определите, что вы можете себе позволить

При покупке дома всегда очень важно тщательно оценить свое текущее и будущее финансовое положение, чтобы определить, какой платеж по ипотеке вы можете себе позволить. Это верно независимо от того, на каком этапе жизни вы находитесь и есть ли беременность на фото. У вас больше шансов получить одобрение на ссуду, которая комфортно вписывается в ваш бюджет, чем на ссуду, которая выходит за рамки того, что вы можете себе позволить, поэтому разумно убедиться, что вы не слишком истощаете себя.Это то, чего опасаются кредиторы и что приводит к потере права выкупа.

Если вы ожидаете прибавления в семье, это может повлиять на ваше финансовое положение в будущем, поэтому особенно важно, чтобы вы нашли время, чтобы выяснить, какой вид выплаты по ипотеке вы можете разумно себе позволить. Вычтите медицинские расходы, связанные с родами и осмотрами вашего младенца, уходом за ребенком и другими новыми расходами, которые вы понесете. Ваш кредитор тоже подумает об этих расходах, поэтому будет полезно, если вы продемонстрируете, что тщательно продумали свой бюджет и просите занять разумную сумму.

5. Выберите правильный жилищный заем

Еще один совет, применимый ко всем, кто хочет получить одобрение на получение ипотеки, — это выбрать правильный вариант кредита. Это может означать проведение некоторых исследований и покупок у разных кредиторов для сравнения котировок. Консультант по ссуде может рассказать вам о ваших возможностях и помочь сделать правильный выбор. Выбор правильной ссуды имеет решающее значение, если вы хотите получить одобрение.

Помимо обычных ссуд, существуют особые виды ипотечных ссуд для ветеранов, людей с низким кредитным рейтингом, людей, занимающих большие суммы, и других особых обстоятельств.Найдите подходящий тип ссуды, удобную для вас процентную ставку и лучший план выплаты ссуды. Обычно обычные ссуды рассчитаны на погашение через 10, 15 или 30 лет. Если вы немного растягиваетесь в финансовом отношении, вы, вероятно, захотите использовать более длительный период, чтобы каждый платеж был меньше и лучше вписывался в ваш бюджет.

ресурсов

Руководства для загрузки

Мы создали эти руководства, чтобы стать ценным ресурсом, который шаг за шагом проведет вас через ваше следующее приключение.

6. Будьте прозрачны со своим кредитором

Если вы подаете заявление на жилищный заем во время беременности, но перед уходом в декретный отпуск, вы не обязаны сообщать об этом своему кредитору, хотя он, скорее всего, спросит, знаете ли вы о любых предстоящих изменениях в ваших домашних расходах, и ответ будет положительным. Хотя по закону вы вообще не обязаны упоминать нашу беременность, если вы подаете заявку на жилищный кредит ближе к концу беременности или сразу после рождения ребенка, вам нужно будет пройти полный путь раскрытия информации.

Сообщите кредитору подробности вашего отпуска по беременности и родам и сообщите ему, что вы заранее продумали и подсчитали все свои расходы, чтобы вы не слишком разбрасывались по ссуде, которую планируете взять. В течение 10 дней после закрытия вашего дома ваш кредитор может позвонить вашему работодателю, чтобы убедиться, что вы по-прежнему работаете там, и уточнить вашу зарплату, поэтому убедитесь, что ваш работодатель подготовлен к этому звонку и что для вашего кредитора нет сюрпризов, если вы работодатель заявляет, что вы в настоящее время в отпуске.

[ctabutton url = ”https://assurancemortgage.com/apply/” cta_text = ”APPLY TODAY”]

Что вам нужно, чтобы получить одобрение

Есть некоторые важные документы, которые вам понадобятся, чтобы получить одобрение ваш жилищный заем. Некоторые из этих документов являются общими для всех заявителей, а некоторые — только для заявителей, находящихся в декретном отпуске. Когда вы подаете заявку на ипотеку, будьте готовы предоставить следующие документы:

- Налоговые декларации: Налоговые декларации предоставляют кредиторам подробную историю вашего дохода, которая может помочь им предсказать, насколько стабильным будет ваш доход. будущее.Кредиторы могут запросить налоговые декларации за один или два года. Квитанции о заработной плате могут показать ваш текущий доход, но налоговые декларации дают вашему кредитору более полную картину того, как будет выглядеть ваш доход в течение года или двух.

- Подтверждение дохода: Чтобы показать ваш текущий доход, вам нужно будет предоставить какое-то подтверждение дохода. Обычно это квитанции о заработной плате, но может выглядеть иначе, если вы работаете не по найму или получаете альтернативные источники дохода. Например, вы можете предоставить запись о прямых зачислениях на ваш банковский счет из 1099 форм.

- Выписки с банковского счета: Выписки с банковского счета показывают вашему кредитору, сколько денег у вас есть в резерве для покрытия первоначального взноса и обеспечения некоторой подстилки, которая поможет вам выплатить ипотечный кредит, даже если у вас возникнут некоторые непредвиденные расходы. Вам также может потребоваться предоставить документацию по другим активам, например по страхованию жизни.

- Подарочное письмо: Если вам повезло, что у вас есть член семьи или друг, который хочет помочь вам приобрести дом, сделав вам финансовый подарок, тогда вам нужно, чтобы они написали подарочное письмо, позволяя кредитору знайте, что деньги от них, а не ссуды.Кредиторы проверяют, как долго деньги находятся на вашем счете, поэтому, если они увидят, что крупная сумма появляется, казалось бы, из ниоткуда, они захотят, чтобы они знали об этом.

- Подтверждение отпуска по беременности и родам: Если вы находитесь в декретном отпуске, очень важно, чтобы ваш работодатель составил официальное подписанное письмо на фирменном бланке компании, подтверждающее детали вашего отпуска. По крайней мере, в нем должно быть указано, когда вы планируете вернуться к работе и будут ли какие-либо изменения в количестве часов, которые вы работаете.

Наличие этих документов наготове упростит процесс подачи заявления и увеличит ваши шансы на получение одобрения при условии, что ваши финансы находятся в состоянии, позволяющем вам купить дом, даже если вы временно находитесь в отпуске.

Законы о дискриминации при кредитовании

Закон о справедливых жилищных условиях предназначен для предотвращения дискриминации в вопросах жилья по таким признакам, как этническая принадлежность, религия, пол и т. Д. Одним из видов запрещенной дискриминации, предусмотренной законом, является дискриминация по семейному положению, в том числе женщинам и парам, ожидающим ребенка.

Еще один закон, о котором следует помнить, — это Закон о семейных и медицинских отпусках. Это закон, который дает большинству сотрудников право на отпуск, не беспокоясь о своей занятости, по квалифицированным медицинским и семейным причинам, включая рождение ребенка. Единственным исключением являются случаи, когда вы недавно работали в компании, если компания очень мала или ваша зарплата находится на самом верхнем уровне компании, что указывает на то, что ваше отсутствие будет иметь серьезные последствия для компании.

Соответствующие критериям сотрудники имеют право на 12 рабочих недель отпуска в течение 12-месячного периода, если эти 12 недель приходятся на год после рождения их ребенка.Большинство родителей выбирают отпуск незадолго до или во время родов и используют большую часть отпуска для связи со своим новорожденным ребенком и ухода за ним. В этом законе нет гендерной специфики, поэтому и матери, и отцы имеют право на отпуск по уходу за ребенком.

Принимая во внимание оба этих закона, молодые родители имеют полное право взять отпуск, чтобы родить ребенка и купить дом в это время. Если ипотечный кредитор не хочет одобрять ваше заявление просто потому, что у вас есть новый ребенок или ребенок на подходе, это технически является нарушением Закона о справедливом жилищном обеспечении.Однако не всегда бывает так просто. Это связано с тем, что ипотечные кредиторы могут обоснованно оценить, являетесь ли вы надежным заемщиком или заемщиком с высоким уровнем риска, исходя из вашей финансовой истории, текущей ситуации и будущего.

Банки часто с подозрением относятся к выдаче ссуд беременным матерям из-за финансовых рисков, связанных с этим этапом жизни — поэтому крайне важно хеджировать ваши ставки всеми возможными способами, чтобы показать, что вы надежный заемщик. Если вы считаете, что подверглись дискриминации исключительно на основании беременности, вы можете обратиться за помощью к юристу или просто обратиться к другому кредитору.

Подать заявление на жилищный кредит с финансовой гарантией

Влияет ли отпуск по беременности и родам на подачу заявления на ипотеку? Да. Означает ли это, что вы автоматически лишаетесь права покупать дом? Точно нет. Убедитесь, что вы работаете с понимающим и внимательным кредитором, чтобы проработать процесс подачи заявки на ипотеку, чтобы они видели полную картину вашего финансового положения, а не только очевидный риск.

В Assurance Financial мы заботимся о наших клиентах, независимо от их жизненного уровня.Мы работаем с вами, чтобы помочь вам найти лучший вариант кредита для вашего бюджета и ваших предпочтений, чтобы вы могли сосредоточиться на том, чтобы поприветствовать своего новорожденного ребенка в своей семье, а не беспокоиться о сложном процессе покупки дома. У нас есть специалисты, лицензированные в 43 штатах, чтобы помочь вам выбрать лучший вариант для вашего жизненного цикла. Вы также можете подать заявку онлайн с Эбби всего за 15 минут. Начните сегодня, чтобы стать на шаг ближе к дому, идеально подходящему для всей вашей семьи.

15 шагов к покупке дома

Мы разбили процесс покупки дома на 15 основных шагов: Назовите это контрольным списком покупки дома.Каждый шаг включает в себя выбор и действия. Некоторые из них вызывают стресс, некоторые довольно крутые, а некоторые просто раздражают. Но каждый из них на шаг приближает вас к цели владения домом.

1. Убедитесь, что вы готовы

Конечно, есть финансовая готовность купить дом (см. Шаг 2). Но готовы ли вы эмоционально? Даже если это будет ваш первый дом, вы берете на себя большие финансовые обязательства и пускаете корни.

Вы захотите подумать о своих других целях на следующие несколько лет.Вы покупаете с партнером, и если да, то когда дело касается денег, находитесь ли вы на одной стороне? Есть ли вероятность, что вам придется переехать на работу? Вы думаете о создании семьи? Эти общие вопросы могут добавить плюсов (или минусов) того, подходящее ли сейчас время для покупки дома.

2. Приведите свои финансы в порядок

Покупка дома может быть самым важным финансовым решением, которое вы когда-либо принимали, поэтому, прежде чем сделать решительный шаг, вы должны быть уверены, что ваши финансы стабильны.

Использование калькулятора доступности жилья может помочь вам определить свой бюджет с учетом вашего дохода, долгов, местоположения и суммы первоначального взноса (подробнее об авансовых платежах чуть позже). Вы сможете увидеть, как могут складываться ваши ежемесячные выплаты по ипотеке и как могут выглядеть ваши финансы как домовладельца.

Это может быть важно для сдерживания ваших амбиций. Возможно, вы сможете претендовать на значительную ипотеку, но это не значит, что вы действительно хотите направить такую большую часть своего бюджета на жилье.

Также проверьте свой кредитный рейтинг. Более высокий кредитный рейтинг — единственный наиболее эффективный способ заработать более низкую процентную ставку по ипотеке. Знайте варианты ипотеки для вашего кредитного рейтинга. Если ваш кредитный рейтинг может потребовать некоторой работы, возможно, стоит воздержаться от права собственности на жилье и посмотреть, что вы можете сделать, чтобы увеличить свой счет.

Нужна проверка кредитного отчета?

Зарегистрируйте учетную запись, чтобы всегда иметь под рукой бесплатный кредитный отчет и счет.

3. Составьте план авансового платежа

Когда вы определили, что вы можете себе позволить, вы можете выяснить, сколько вы хотите сэкономить на первоначальном взносе.Хотя 20% первоначальный взнос был нормой, многие домовладельцы предпочитают платить меньше. Меньший первоначальный взнос требует меньших авансовых платежей, но означает, что вам придется оплатить ипотечную страховку. Тип используемого ипотечного кредита также влияет на необходимый минимальный первоначальный взнос.

Если это ваш первый дом или если у вас не было дома какое-то время, вы также можете изучить государственные программы покупки жилья впервые. Многие предлагают финансовую помощь, в том числе помощь при первоначальном взносе.

Ботанический совет: вы захотите отложить деньги не только на первоначальный взнос.Затраты на закрытие обычно составляют от 2% до 5% от общей стоимости кредита. Также неплохо иметь средства на случай непредвиденных обстоятельств на случай, если дому потребуется неожиданный ремонт.Видишь, сказал тебе, что будет несколько забавных шагов! И составление списка того, что нужно и что нужно иметь для вашего дома, определенно одна из них. Ищете ли вы новый дом или место, где вы можете представить себе жизнь на долгие годы, есть много мелких деталей, но вот некоторые из важных решений, которые вы можете принять при составлении своего списка:

Частный дом или пристроенный дом Ед. изм? Если вам нужен задний двор, традиционный дом на одну семью для вас.Но если вы находитесь в более густонаселенном районе или не хотите заниматься всем этим обслуживанием, покупка квартиры или таунхауса может быть вашим лучшим выбором. В некоторых городах также возможны кооперативы.

Какое ваше идеальное местоположение? Предполагая, что вы живете в штате и знаете, в каком районе вы хотите жить, пришло время выбрать район. Подумайте о таких факторах, как безопасность, удобства (например, пешеходная доступность, зеленые насаждения или кафе) и расходы (которые могут включать налоги на недвижимость и, если это входит в ассоциацию домовладельцев, сборы ТСЖ).Также разумно учитывать школьный округ. Даже если вы не планируете иметь детей, качество школы может повлиять на стоимость дома — и помочь или снизить вашу цену при перепродаже, если и когда вы решите продать.

Готова к заселению или фиксатор-верх? Нет ничего проще, чем купить дом, в который все, что вам нужно сделать, это въехать. Но если вы находитесь на дорогом или ином конкурентном рынке, приобретение собственности, которая требует TLC, может помочь вам позволить себе более крупный дом или попасть в более дорогой район. С фиксирующим верхом вам нужно будет вложить в него работу и деньги, чтобы сделать его пригодным для жизни, поэтому убедитесь, что вы справляетесь с этой задачей.

5. Найдите подходящую ипотеку для вас

Тип ипотеки, которую вы используете для покупки дома, влияет на то, что вам нужно для получения ссуды (включая требуемую сумму первоначального взноса) и как вы ее будете платить назад. Правильный выбор жилищного кредита может повысить ваши шансы на одобрение и сэкономить тысячи в долгосрочной перспективе.

Прежде чем вы решите, какой тип ипотеки выбрать, важно изучить преимущества и недостатки каждой из них. Вот некоторые из основных типов ипотеки:

Обычные ссуды — это ипотеки, не гарантированные федеральным правительством.Они предлагают низкие минимальные первоначальные взносы, но имеют более строгую квалификацию.

Ссуды FHA — это ипотечные кредиты, выданные Федеральной жилищной администрацией. На них, как правило, легче претендовать, чем на обычные ссуды, но они предъявляют более строгие требования к ипотечному страхованию.

Ссуды VA от Департамента по делам ветеранов предназначены для действующих или бывших военнослужащих и соответствующих супругов. Ссуды на покупку VA позволяют вам не вносить первоначальный взнос.

Джамбо-ссуды — это ипотека для домов, стоимость которых превышает стандартные лимиты ссуды.Обычно для этого требуются более крупные первоначальные взносы и более высокий кредитный рейтинг.

Ссуды на ремонт позволяют включить затраты на улучшение дома в общую сумму жилищной ссуды. Особенно при низких ставках по ипотеке это может быть способом занять больше денег на ремонт, выплачивая меньшие проценты, чем при использовании другого типа ссуды на улучшение жилья, например, личной ссуды.

С каждым из этих типов ссуд у вас может быть возможность выбирать между ипотекой с фиксированной или регулируемой ставкой (также называемой ARM).Как вы, наверное, догадались по названиям, фиксированные ставки статичны; регулируемые ставки могут двигаться вверх или вниз. Вам также нужно будет выбрать срок ипотеки. Тридцатилетняя ипотека является наиболее распространенной, но могут быть доступны 10-, 15- или 20-летние сроки.

6. Получите предварительное одобрение на ипотеку

Вы знаете свой бюджет на покупку жилья и решили, какой тип жилищного кредита подойдет вам. Пришло время заняться поиском ипотечного кредитора. Есть много кредиторов, в том числе крупные обычные банки со знакомыми названиями, небанковские кредиторы, работающие только в режиме онлайн, и более мелкие местные банки и кредитные союзы, которые могут предложить более индивидуальное обслуживание.

Когда вы смотрите на кредиторов, определение того, предлагают ли они тот тип ссуды, который вам нужен, является первым шагом. (Если вы приняли решение о ссуде FHA, а они не являются одобренными FHA кредиторами, переходите к следующему.) Но помимо этого основного препятствия, вы захотите посмотреть, как их процентные ставки соотносятся с сегодняшней ипотечной ссудой. ставки, выясните, за какие расходы вы будете нести ответственность, и сравните сборы за выдачу ипотеки. Вероятно, вы найдете часть этой информации прямо на их сайтах; чтобы получить некоторые цифры, вам придется поговорить с кредитным специалистом.

Работа с кредитором для получения предварительного одобрения на ипотеку — важный шаг в точном определении вашего бюджета. Предварительное одобрение ипотеки даст вам реальные цифры, так как кредитор будет иметь подробную информацию о ваших финансах. Это включает в себя сложный запрос, который будет отображаться в вашем кредитном отчете. Хорошие новости: если вы подадите заявку сразу у нескольких кредиторов примерно в одно и то же время, это будет считаться одним жестким требованием.

Сбор всех документов для предварительного утверждения может занять много времени.Но то, что вы получите, того стоит. Наряду с письмом о предварительном одобрении, в котором указывается, сколько кредитор готов предоставить вам ссуду, вы также можете получить форму оценки ссуды. Эта форма не является окончательной, но она позволяет вам легко сравнивать ставки, комиссии и другие расходы кредиторов, поскольку все они используют одну и ту же форму. Письмо о предварительном одобрении обычно действительно от 60 до 90 дней, после чего его необходимо обновить.

Письмо с предварительным одобрением также показывает продавцам и агентам по недвижимости, что вы являетесь серьезным покупателем, который может получить финансирование, что может дать вам решающее преимущество перед конкурирующими покупателями дома.И нет, это не то же самое, что предварительная квалификация — это всего лишь приблизительная оценка того, что кредитор может позволить вам занять.

7. Найдите агента по недвижимости

У вас есть предварительное разрешение и вы знаете, какой дом вы ищете, поэтому давайте найдем кого-нибудь, кто поможет вам поискать. Правильный агент по недвижимости может иметь огромное значение на протяжении всего процесса покупки дома, от знания тонкостей местного рынка до оказания моральной поддержки, когда поиск кажется бесконечным, до помощи в переговорах с продавцом.

Было бы неплохо опросить как минимум трех агентов. Спросите своих знакомых, недавно купивших дом, порекомендуют ли они своего агента. Здесь есть только одно твердое «нельзя»: не пользуйтесь услугами агента по недвижимости, который продает дом, который вы надеетесь купить. Вам нужен собственный агент, который будет защищать и вести переговоры от вашего имени.

Как правило, продавец выплачивает комиссию агенту покупателя. Пока вы подпишете с агентом по недвижимости договор о представительстве, вам не придется платить им.

Да, этот шаг заслуживает восклицательного знака — пора перейти на следующий уровень при просмотре онлайн-списков недвижимости и действительно увидеть некоторые дома лично. Получите максимум удовольствия от прогулки, так как вы можете увидеть дом только один раз, прежде чем сделать предложение, особенно на горячем рынке. Постарайтесь, чтобы другие покупатели из дома или агент продавца (который мог присутствовать или не присутствовать на мероприятии) не сбивали вас с толку.

Делайте снимки на телефон, чтобы освежить память, когда вы решаете, делать ли предложение.Было бы легко вспомнить тот очаровательный уголок для завтрака или дополнительную спальню, которая могла бы стать идеальным домашним офисом, но стареющая техника или настил, которые нуждаются в замене, могут быть вне поля зрения, вне памяти. Потенциальные проблемы могут повлиять на сумму, которую вы предлагаете, или о том, что нужно обсудить с домашним инспектором.

Нашли дом, который вам подходит? Пришло время сделать предложение. Ваш агент по недвижимости может быть здесь огромным ресурсом, предоставляя вам сопоставимую информацию о продажах и любую информацию о продавцах, которую они могли получить от агента по продаже (например, если они уже нашли новое место и имеют дополнительную мотивацию для продажи).Вам также может потребоваться помощь адвоката по недвижимости. В некоторых штатах юрист должен участвовать в любой сделке с недвижимостью.

Если продавец отклонит ваше предложение, вы можете сделать встречное предложение или уйти — это зависит от того, почему они вам отказали. Если продавец отвечает, обсудите это со своим агентом, чтобы решить, принимать ли встречное предложение или делать собственное. Именно во время этих переговоров агент покупателя действительно зарабатывает себе на жизнь.

Предложение принято? Поздравляю! Теперь вам осталось сделать еще несколько шагов.Вы также, вероятно, напишете свой первый чек на этом этапе. Задаток — это залог, который вы сделаете для покупки дома. Обычно он поступает на счет условного депонирования, и когда продажа проходит, большинство покупателей используют его как часть своих денежных средств для закрытия.

Вы знаете, какую недвижимость хотите купить, и сколько за нее придется заплатить. Теперь вы выберете кредитора, у которого хотите получить ипотеку (вы можете пойти с кредитором, который предварительно одобрил вас, или начать заново с другим). Даже если кредитор является онлайн-кредитором, вы часто будете работать в тесном контакте с кредитным специалистом, чтобы заполнить фактическое заявление.

Это сложный процесс, поэтому будьте готовы к загрузке. Вот что вам может понадобиться:

формы W-2 за последние два года (возможно, больше, если вы поменяли работодателя).

квитанции об оплате за последние 30–60 дней.

Подтверждение других источников дохода (включая документацию о подарочных деньгах).

Федеральные налоговые декларации за последние два года.

Недавние банковские выписки (обычно за последние пару месяцев).

Подробная информация о долгосрочных долгах, таких как ссуды на покупку автомобиля или учебу.

Идентификационный номер и номер социального страхования.

После того, как ваша заявка на ипотеку будет заполнена, вы перейдете к андеррайтингу. Во время этого процесса кредитор принимает окончательное решение о том, давать ли вам ссуду — он в основном удостоверяется, что в сделке нет ничего слишком рискованного.

Андеррайтинг включает в себя глубокое изучение ваших финансов, поэтому вам может потребоваться еще больше документов.Кредитор также рассмотрит выбранный вами дом посредством оценки (см. Шаг 13 ниже) и запросит поиск по названию.

Ботанический совет: андеррайтинг может показаться сложным — вы готовы к закрытию, так что же делает ваш кредитор? А во время пандемии ссуды закрываются дольше. Поскольку многие люди покупают и рефинансируют, кредиторы имеют дело с большим объемом кредитов. На другом конце спектра они также работают с заемщиками, которые испытывают трудности с выплатой по ипотеке и нуждаются в подаче заявления на отсрочку.Соблюдение правил штата может также означать, что кредиторы недоукомплектованы персоналом, поскольку они могут быть ограничены количеством сотрудников, которые могут находиться в офисах.

11. Получите страховку домовладельцев

Может показаться немного странным оформление страхового полиса на дом, которым вы еще не владеете, но большинство кредиторов делают страхование домовладельцев условием предоставления вам ипотеки. Вам понадобится достаточное страховое покрытие для полной замены дома (которое может не совпадать с вашей покупной ценой или оценочной стоимостью), и, как правило, политика вступает в силу в дату закрытия.

12. Запланировать домашний осмотр

Базовый домашний осмотр может поднять проблемы, с которыми вы можете столкнуться в дороге, и указать на любой необходимый ремонт. Эта визуальная оценка охватывает все аспекты дома и его систем, от фундамента до крыши. Если у вас есть особые проблемы, такие как плесень или радон, вы можете пройти один из более специализированных видов домашнего осмотра в дополнение к стандартному осмотру.

Вы выбираете домашнего инспектора и оплачиваете домашний осмотр.Если он обнаружит проблемы, которые не были включены в раскрытие информации продавцом, вы можете провести переговоры с продавцом (см. Шаг 14).

13. Проведите оценку дома

Оценка дома полностью отделена от осмотра дома. В то время как осмотр дома нужен для вашего душевного спокойствия, оценка на самом деле предназначена для кредитора, который не хочет ссужать вам денег больше, чем на самом деле стоит дом. Оценка внимательно изучает дом, который вы покупаете, и сопоставимые недавно проданные дома, чтобы определить рыночную стоимость собственности.